|

|

ФІНАНСИ

ПІДПРИЄМСТВА Електронний посібник |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

ПРАКТИЧНА РОБОТА 10. ФІНАНСОВА САНАЦІЯ І БАНКРУТСТВО

ПІДПРИЄМСТВ |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Мета: Набути практичних навичок по визначенню ймовірності банкрутства

підприємства Навчально-методичне забезпечення: 1. Інструкційна картка 2. Документи фінансової звітності по конкретному

підприємству Підготовка до роботи: повторення теоретичного матеріалу з питань: 2. Назвіть стадії фінансової кризи підприємства 3. Які ви знаєте показники ліквідності і платоспроможності підприємства 4. Які ви знаєте показники фінансової стійкості підприємства Завдання 1. Ознайомитись

з Методичними рекомендаціями щодо виявлення ознак неплатоспроможності підприємства та ознак дій з приховування банкрутства, фіктивного банкрутства чи доведення до банкрутства. Ці Методичні рекомендації розроблено з метою

визначення однозначних підходів під час аналізу фінансово-господарського

стану підприємств на предмет виявлення

ознак неплатоспроможності

підприємства та дій з приховування банкрутства, фіктивного банкрутства чи доведення до банкрутства; своєчасного виявлення формування незадовільної структури балансу

для вжиття заходів щодо запобігання

банкрутству підприємств, а також виявлення резервів підвищення ефективності

виробництва та відновлення платоспроможності підприємств шляхом їх санації. Завдання 2. Оцініть ймовірність банкрутства на основі моделей Альтмана (табл.11.2) Методичні вказівки: Аналізуючи ймовірності

банкрутства, виокремлюють такі групи показників: • фінансових результатів; • ефективності

використання активів і пасивів підприємства; • платоспроможності та фінансової стійкості; • інвестиційної активності; • організаційно-структурних

змін в управлінні підприємством. Щодо

перших чотирьох груп показників, то їх аналіз і оцінка детально розкриваються у темі 7 даного посібника. Для аналізу й оцінки

можливого банкрутства використовують економіко-математичні методи і моделі,

експертні оцінки, які з певною точністю зазначають перспективну динаміку параметральних показників фінансового стану та очікувану

платоспроможність. У 1968 р. відомий

вчений-економіст Е. Альтман запропонував дво- і п'ятифакторну моделі,

найпоширеніші у практиці діагностики ймовірності банкрутства підприємства. За

двофакторною моделлю ймовірність банкрутства

(індекс Z) розраховується відповідно до значень коефіцієнтів покриття (Кп) і коефіцієнтів автономії (Ка) на підставі рівняння: Z= -0,3877 – 1,0736Кп +

0,0579Ка Коефіцієнт автономії ( Ка) = власний капітал /

валюта балансу Коефіцієнт покриття (Кп)

= оборотні активи /поточні зобовязання Для підприємств, у яких значення Z = 0, імовірність банкрутства становить 50 %. Від'ємні

значення Z

(Z< 0) свідчать про зменшення ймовірності банкрутства, а додатні >0 —

про підвищення, зі зростанням

значень Z.

Проте за цією моделлю допускається похибка значень = +0,65. Щоб досягнути точнішої

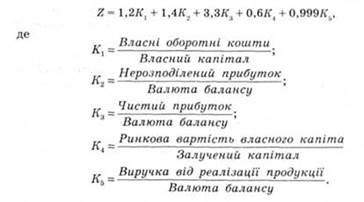

оцінки ймовірності банкрутства, використовують п'ятифакторну

модель, за якою індекс Z розраховують так:

Залежно

від значень індексу Z визначають ступінь можливого банкрутства (табл.

11.1). Таблиця 11.1. Оцінка ймовірності банкрутства за значеннями індексу Z

Завдання1 Таблиця 11.2 Розрахунок ймовірності

банкрутства підприємства

на основі моделей Альтмана тис. грн

Хід виконання роботи:

Таблиця 11.2 Розрахунок ймовірності

банкрутства підприємства

на основі моделей Альтмана тис. грн

Після виконання завдань студент повинен знати: – основні

джерелами інформації для проведення аналізу, що до ймовірності банкрутства підприємства – (розділ ііі); – які фінансові фактори необхідно проаналізувати, щоб визначити

що призвело до неплатоспроможності, та визначення можливості санації

підприємства (розділ ІІІ п.2); вміти: – визначати ймовірність банкрутства підприємства;– користуватись фінансовою звітністю для розрахунку показників, що характеризують ймовірність банкрутства підприємства. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||