|

|

ФІНАНСИ

ПІДПРИЄМСТВА Електронний посібник |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

10. ОЦІНЮВАННЯ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

10.1. Необхідність і

значення оцінки фінансового стану підприємства 10.2. Показники

оцінки майнового стану підприємства 10.3. Оцінка

ліквідності і платоспроможності підприємства 10.4. Оцінка

фінансової стійкості підприємства 10.5. Показники

оцінки рентабельності підприємства 10.6. Фінансова криза,

санація, банкрутство і ліквідація підприємств 10.1. Необхідність і значення оцінки

фінансового стану підприємства Фінансовий стан підприємства характеризується системою показників,

що відображають наявність, розміщення і використання фінансових ресурсів. Метою оцінки

фінансового стану підприємства є пошук резервів підвищення рентабельності

виробництва і зміцнення комерційного розрахунку як основи стабільної роботи

підприємства і виконання ним зобов'язань перед бюджетом, банком та іншими

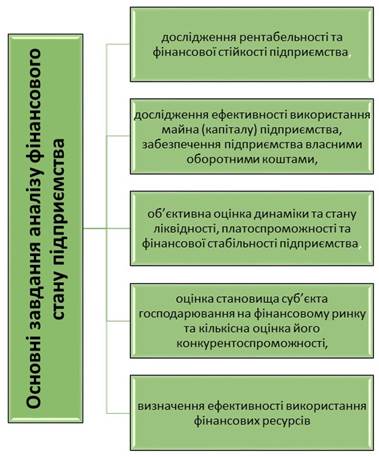

установами. Основні завдання аналізу

фінансового стану підприємства:

Фінансовий аналіз

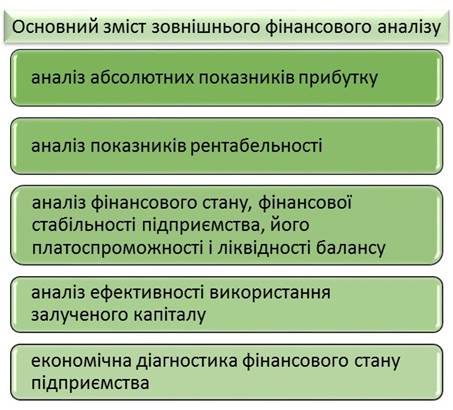

поділяється на зовнішній і внутрішній. Основним змістом зовнішнього

фінансового аналізу, який здійснюється партнерами підприємства, контролюючими

фінансовими органами на основі даних публічної фінансової звітності,:

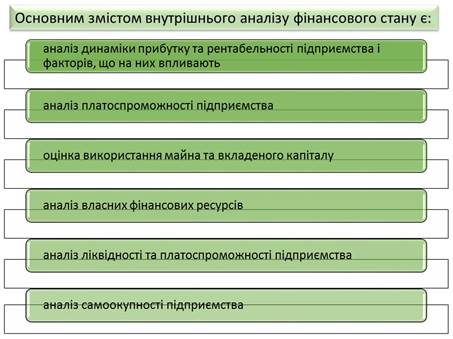

Основним змістом

внутрішнього аналізу фінансового стану є:

Інформаційною

базою для оцінювання фінансового стану підприємства є дані: · балансу ; · звіту про фінансові результати; · звіту про рух грошових коштів; · дані статистичної звітності

та оперативні дані. Стійкий фінансовий

стан підприємства формується в процесі всієї його виробничо-господарської

діяльності. Тому оцінку фінансового стану можна об'єктивно здійснити не через

один, навіть найважливіший, показник, а тільки за допомогою комплексу,

системи показників, що детально й усебічно характеризують господарське

становище підприємства. 10.2. Показники оцінки майнового стану

підприємства Для здійснення господарської діяльності кожне підприємство повинно мати

певне майно, котре належить йому на правах власності чи володіння. Показники

майнового стану підприємства характеризують стан та структуру активів

підприємства у сукупності з джерелами їх покриття (пасивами). Для оцінки

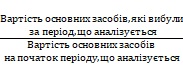

майнового стану доцільно використовувати такі показники: Таблиця 10.1 Показники оцінки майнового

стану підприємства

10.3. Оцінка ліквідності і

платоспроможності підприємства Ліквідність підприємства характеризується співвідношенням

величини його високоліквідних активів (грошові кошти та їх еквіваленти,

ринкові цінні папери, дебіторська заборгованість) і короткострокової

заборгованості. Показники ліквідності знаходяться у взаємозв’язку з

показниками платоспроможності підприємства. Таблиця 10.2 Показники ліквідності та

платоспроможності

10.4. Оцінка фінансової стійкості

підприємства Оцінка фінансової стійкості

підприємства має на меті об'єктивний аналіз величини та структури активів і

пасивів підприємства і визначення на цій основі міри його фінансової

стабільності й незалежності, а також відповідності фінансово-господарської

діяльності підприємства цілям його статутної діяльності. Таблиця 10.3 Показники фінансової

стійкості та стабільності підприємства

10.5. Показники оцінки рентабельності

підприємства Показники рентабельності є важливими характеристиками

факторного середовища формування

прибутку підприємства. Таблиця

10.4 Показники рентабельності

підприємства

10.6. Фінансова криза, санація,

банкрутство і ліквідація підприємств Наслідком

незадовільного фінансового стану більшості вітчизняних підприємств є

катастрофічне збільшення їхньої кредиторської та дебіторської заборгованості.

Неплатоспроможність, у свою чергу, є підставою для оголошення

підприємства банкрутом. З-поміж підприємств, справи про банкрутство яких

розглядаються судом, значний відсоток таких, що тимчасово потрапили в скрутне

становище. За умови проведення санації такі підприємства можуть розрахуватися з боргами і

продовжити діяльність. Головним критерієм прийняття рішення щодо санації чи

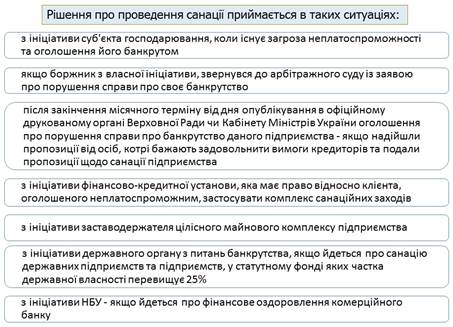

ліквідації підприємства є його санаційна спроможність. Рішення про

проведення санації приймається в таких ситуаціях:

Цілісною системою проведення

фінансового оздоровлення окремого підприємства є класична модель санації, яка

складається з таких етапів:

Порушення справи

про банкрутство здійснюється за наявності

ознак неплатоспроможності боржника. Боржник вважається неплатоспроможним,

якщо він неспроможний виконати свої платіжні зобов'язання, строк оплати яких

настав. Суддя, прийнявши заяву щодо порушення справи про банкрутство, не

пізніше ніж на п'ятий день із дня її надходження виносить і направляє

сторонам ухвалу щодо порушення справи про банкрутство. За браком

пропозицій щодо проведення санації або незгоди кредиторів з її умовами, а

також у разі недосягнення домовленості про укладення мирової угоди

арбітражний суд визнає боржника банкрутом і відкриває ліквідаційну процедуру.

Строк ліквідаційної процедури не може перевищувати дванадцяти місяців.

Здійснення ліквідаційних процедур проводиться ліквідаційною комісією. Кошти,

виручені від продажу майна банкрута, спрямовуються на задоволення претензій

кредиторів у наступній черговості. Питання

для самоконтролю 1. Які основні завдання аналізу фінансового

стану підприємства? 2. В чому полягає зовнішній фінансовий аналіз? 3. Який зміст внутрішнього фінансового аналізу? 4. Які основні показники майнового стану підприємства? 5. За якими формулами розраховуються показники ліквідності підприємства? 6. Як визначаються показники фінансової стійкості

підприємства? 7. За якими формулами розраховуються показники рентабельності підприємства? 9. Дайте визначення банкрутства 10. В якій черговості здійснюється задоволення претензій при ліквідації підприємства |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||