|

|

ФІНАНСИ

ПІДПРИЄМСТВА Електронний посібник |

||

|

|

9. ФІНАНСОВЕ ПЛАНУВАННЯ НА ПІДПРИЄМСТВАХ |

||

|

9.1. Зміст, мета і завдання фінансового

планування 9.2. Методи фінансового планування 9.3. Фінансова стратегія підприємства 9.4. Складання поточного фінансового плану 9.5. Оперативне фінансове планування 9.1. Зміст, мета і завдання фінансового

планування В умовах ринкової економіки

значно зросло значення перспективного, поточного та оперативного фінансового планування для забезпечення стійкого фінансового

стану та підвищення рентабельності підприємств. Метою фінансового планування є забезпечення господарської діяльності

необхідними джерелами фінансування. Значення фінансового планування полягає в тому, що воно дає можливість визначити

життєздатність проекту підприємства за умов конкуренції і є інструментом

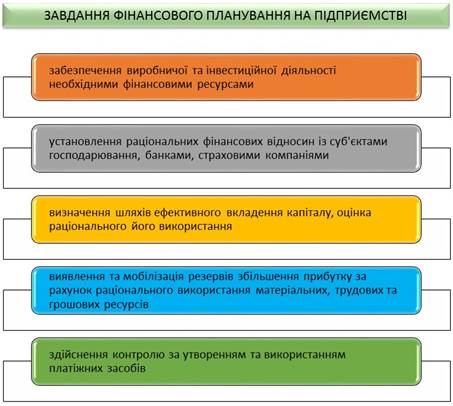

одержання фінансової підтримки від зовнішніх інвесторів. Основними завданнями фінансового планування на

підприємстві є:

Процес фінансового

планування складається з таких етапів:

Довгостроковий фінансовий план складають на 3 – 5 років з розподілом за

цими роками. Поточний фінансовий план складають на рік з розподілом за

кварталами. Розроблення фінансового плану розпочинають із розрахунку

показників дохідної, а відтак і витратної частини. 9.2. Методи фінансового планування Застосування різних методів планування забезпечує їх

реальність та робить коректним процес внесення змін до планів у процесі їх

реалізації. При плануванні фінансових показників діяльності підприємства

застосовують наступні методи:

9.3. Фінансова стратегія підприємства Стратегічне фінансове планування спрямоване на середньо- та

довгострокову перспективу і орієнтоване на вирішення ключових, визначальних

для підприємства фінансових цілей, від досягнення яких залежить його

існування в майбутньому. Основу стратегічного планування становлять

прогнозування й моделювання, які ґрунтуються на методах

лінійного, нелінійного програмування і економетричних

моделях. У процесі

планування окреслюється позиція підприємства на ринку, а також формулюються і вирішуються питання, що стосуються різних

аспектів життєдіяльності підприємства:

Завдання фінансової стратегії:

Результатом перспективного

фінансового планування є розробка трьох основних документів: ·

прогноз звіту про прибутки та збитки; ·

прогноз руху грошових коштів (баланс грошових

потоків); · прогноз балансу активів та

пасивів підприємства. 9.4. Складання поточного фінансового

плану Поточні плани складаються на основі стратегічних

і визначають фінансово-господарську діяльність підприємства більш докладно,

але на короткостроковий період. Поточні плани дають можливість визначити на

плановий період:

Основними фінансовими документами, які

розробляють у ході поточного фінансового планування, є: · план рахунків

бухгалтерського балансу · план звіту про фінансові результати; Інформація, наведена в цих документах, дає можливість

контролювати надходження і витрачання коштів підприємством, підтримувати його

платоспроможність та ліквідність на належному рівні, а також оцінити

очікувані фінансові результати та фінансовий стан підприємства на кінець

планового періоду. Відповідно до вітчизняного законодавства підприємства

складають поточні фінансові плани на рік з розбивкою за кварталами. 9.5. Оперативне фінансове планування Оперативні плани є невід'ємною складовою поточних фінансових планів, їх

складають на період до одного року. Оперативне планування доповнює систему

поточного фінансового планування, тому його використовують з метою

фінансового забезпечення неперервності виробничого процесу та контролю за

надходженням і витрачанням грошових коштів з розрахункового рахунку

підприємства. У межах оперативних планів обов'язково розробляють готівковий бюджет, платіжний календар, касовий план та розраховують потреби в короткостроковому

фінансуванні. Платіжний календар складається з двох частин: дохідної та витратної.

Використовується для планування руху наявних у підприємства коштів і

майбутніх фінансових потреб (надлишку або нестачі коштів). Його складають на

квартал із розбивкою по місяцях або на місяць із розбивкою по декадах. У

платіжному календарі відображено рух грошових коштів відповідно до їх

надходження та використання. Складення платіжного календаря дає змогу виявити

недостатність коштів, з'ясувати причини такого становища, визначити

відповідні заходи для запобігання фінансовим ускладненням. Питання для самоконтролю 1. Дати визначення фінансового планування 2. В чому полягає мета і завдання фінансового планування 3. Які методи використовуються при фінансовому плануванні 4. В чому суть розробки фінансової стратегії підприємства 5. Які основні завдання фінансової стратегії 6. Які основні прогнозні документи є результатом перспективного фінансового планування 7. Які основні документи розробляються у ході поточного фінансового планування 8. В чому особливість оперативного фінансового планування 9. З якою метою на підприємстві складається платіжний календар |

|||