|

|

ФІНАНСИ

ПІДПРИЄМСТВА Електронний посібник |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

8. КРЕДИТУВАННЯ ПІДПРИЄМСТВ |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

8.1. Сутність і функції кредиту 8.3. Порядок отримання банківського кредиту 8.5. Оцінка кредитоспроможності

підприємства-позичальника 8.6. Погашення банківського кредиту

підприємством 8.1. Сутність і функції кредиту

Діяльність підприємства в системі ринкової економіки неможлива без

періодичного використання різноманітних форм залучення кредитів. Економічні відносини між кредитором і позичальником виникають під час одержання кредиту,

користування ним та його поверненням. Сторони, які беруть участь у цих

економічних відносинах (кредитор і позичальник), називаються їх

суб’єктами, а грошові чи товарні матеріальні цінності або виконані роботи

та надані послуги, щодо яких укладається кредитний договір, є об’єктом кредиту.

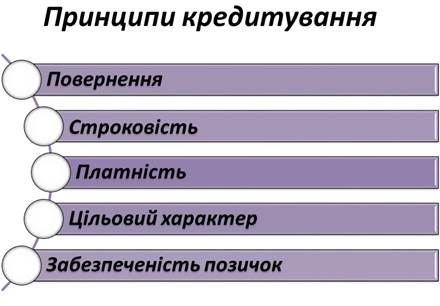

Кредитування здійснюється на основі таких принципів:

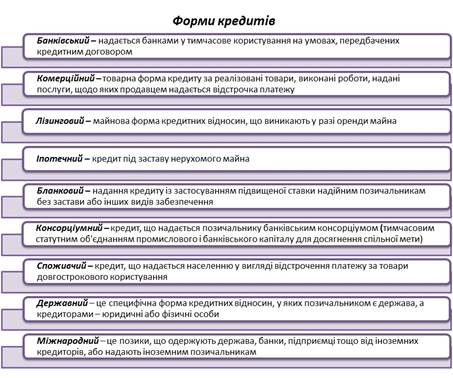

Виділяють такі форми кредиту:

Визначають такі види кредитів:

Кредиторами підприємств можуть

бути: банки та спеціалізовані фінансово-кредитні інститути (банківський,

лізинговий кредити); підприємства (комерційний кредит); держава (державний

кредит, який надається через уповноважені банки); міжнародні

фінансово-кредитні установи (відкриття кредитних ліній через уповноважені

банки). 8.3. Порядок отримання банківського

кредиту Підприємства

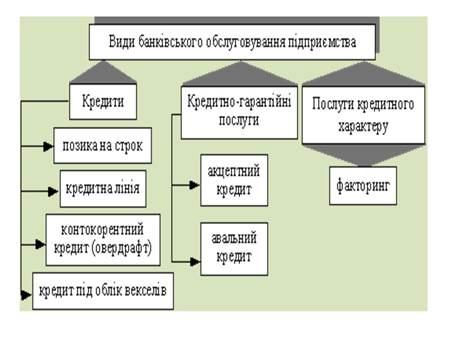

можуть отримати різноманітні види кредитів та послуги кредитного характеру.

Процес отримання

кредиту складається з таких етапів:

Підприємства не

можуть отримати кредити на такі цілі:

Пакет документів

для отримання кредиту: 1. Заява про надання кредиту (відкриття кредитної лінії) в довільній формі, але із обов’язковим зазначенням суми кредиту, мети його отримання, терміну користування та виду забезпечення.

3. Якщо

потенційний позичальник

не є клієнтом банку, то додатково

надаються: 1. Статут

(нотаріально завірена копія). 2. Установчий

договір (нотаріально завірена копія). 3. Картка

із зразками підписів, завірена нотаріально або банком, у якому обслуговується позичальник. 4. Свідоцтво про реєстрацію (нотаріально завірена копія). 5. Копії

протоколів, або наказів про призначення чи обрання перших посадових осіб (завірені печаткою позичальника). 4. Виписки

з усіх банків, де відкриті рахунки позичальника про обороти по рахунках

за попередні шість повних місяців. 5. Довідки

з усіх банків, де відкриті рахунки позичальника про наявність або відсутність заборгованості по кредитах. 6. Копії

контрактів, договорів, угод, на виконання котрих необхідний кредит із додатковими угодами, доповненнями, специфікаціями та рахунками-фактурами. 7. Копії

контрактів, договорів, угод, надходженнями від котрих планується

здійснювати погашення

кредиту. 8. Фінансово-економічна

інформація: 1. Розгорнутий

бізнес-план із

описом основних напрямів діяльності позичальника, характеристикою керівників,

характеристикою продукції, що

випускається,

та послуг, котрі надаються. 2. Техніко-економічне обґрунтування

(може бути одним із розділів бізнес-плану). 3. Баланси та звіти про фінансові результати позичальника на три попередні звітні дати. 9. Документи

на предмет застави – залежно

від виду застави. В процесі роботи із позичальником

банк залишає за собою право змінювати

або доповнювати наведений

вище перелік документів. Юридичною основою системи кредитування є кредитний договір. Кредитний договір повинен бути укладений в письмовій формі і може містити

наступні розділи: • предмет

договору; • порядок надання та

погашення кредиту, нарахування та сплати процентів і комісій; • права та

обов’язки сторін; • відповідальність

сторін; • особливі умови

(звільнення від відповідальності); • порядок

врегулювання спорів; • запевнення та

гарантії; • заключні

положення; • юридичні адреси

та реквізити сторін. Найчастіше

гарантією повернення кредиту є застава (майно, майнові права) і тому

одночасно з кредитним договором укладається договір застави. ЖОДТРК. Поради юриста. Кредитний договір

http://www.youtube.com/watch?v=YtX6OfyopHc Не можуть отримати

кредити підприємства: – проти яких

порушено справу про банкрутство (крім кредитування заходів фінансової

санації); – під укладені

ними контракти, які не передбачають захисту позичальника від можливих втрат,

пов’язаних із затримками в поставках товарів; – коли вони мають

прострочену заборгованість за раніше наданими кредитами. Позичковий процент, який отримує банк від клієнта за наданий йому кредит, можна розраховувати за формулою

нарахування простих або складних процентів.

Таблиця

8.1 Формули

розрахунку відсотків за кредит

8.5. Оцінка кредитоспроможності підприємства-позичальника Українські банки

розробляють власні внутрішні положення та методики аналізу кредитоспроможності позичальника, в основу яких, як правило, покладено

методичні рекомендації НБУ щодо оцінки банками кредитоспроможності та

фінансової стабільності фінансової стабільності позичальника. Серед найбільш розповсюджених методів оцінки

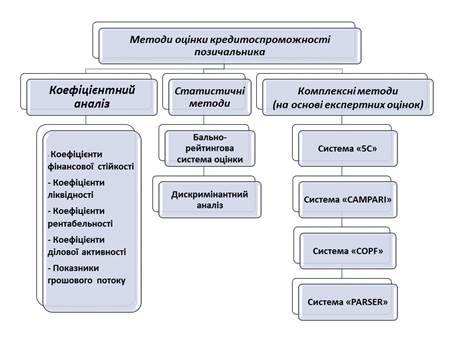

кредитоспроможності можна виділити наступні:

Показники оцінки кредитоспроможності позичальника

Система «5С» характеризує такі параметри позичальника: • характер (character); • капітал (capital); • можливості (capacity); • умови (conditions); • забезпечення (collacteral). Система «CAMPARI» передбачає такі напрями вивчення позичальника: С – character (репутація позичальника); A – ability (здатність повернути кредит); M – marge (дохідність операції); P – purpose (цільове призначення кредиту); A – amount (сума кредиту); R – repayment (умови погашення); I – insurance (забезпечення); Система «COPF»: С – competition(конкуренція в галузі); O – organization (організація діяльності); P – personnel (якість персоналу);

F – finance (фінанси, доходи). Система «PARSER»: Р– person (репутація; позичальника) A – amount (сума кредиту); R – repayment (умови погашення); S – security (забезпечення кредиту); E – expediency (доцільність кредиту); R – remuneration (винагорода банку). Базовий алгоритм багатофакторної дискримінантної

моделі для розрахунку інтегрального показника фінансового стану

позичальника: Z = а1﮲К1+ а2К2+

а3К3+ а4К4+а5К5+

аn∙Кn – a0, де Z – базовий інтегральний

показник фінансового стану боржника – юридичної особи; К1, К2...

Кn – фінансові коефіцієнти,

що розраховуються на базі фінансової звітності боржника; а1, а2....

аn – параметри, що визначаються

з урахуванням вагомості та розрядності фінансових коефіцієнтів на підставі

даних фінансової звітності боржників – юридичних осіб; а0 – вільний член дискримінантної моделі. 8.6. Погашення банківського

кредиту підприємством Умови погашення кредитів

суттєво впливають на фінансовий стан суб’єктів господарювання. Порядок

погашення кредиту – це спосіб погашення основної його суми і нарахованих відсотків.

Кредит погашають повністю після закінчення терміну кредитної угоди або

поступово, частинами. Відсоток нараховується на суму непогашеного кредиту. За

способом погашення позики можуть бути: до запитання, з погашенням

у відповідний термін, з достроковим погашенням. За

позиками до запитання строк повного повернення конкретно не

визначається і погашення відбувається на вимогу банку. Позика може погашатися

підприємством не тільки відповідно до кредитного договору, а й достроково (на

вимогу кредитора або на бажання підприємства). За

характером погашення кредити поділяються на такі види: • дисконтні; • позики, які погашаються поступово – щомісячно, щоквартально, раз на

півроку, щорічно; • позики, які погашаються одноразовим платежем після закінчення

терміну позики, тобто підприємство одночасно сплачує банку суму основного

боргу та нарахованих відсотків; • амортизаційні (здійснюється поступова виплата основного боргу та

відсотків рівномірними внесками). Можуть бути й інші способи

погашення, які зазначаються у кредитному договорі (наприклад, надання

підприємству пільгового періоду кредитування, тобто відстрочки погашення

кредиту). На відміну від звичайних надання дисконтних позик передбачає утримання

позикового відсотка (дисконту) під час видачі кредиту. Приклад За звичайною позикою

підприємство отримало кредит 100 тис. грн під 20% річних. Після завершення

року воно сплатить банку одноразово 120 тис. грн. За дисконтною позикою

відсотки буде утримано негайно, тобто підприємство отримає 80 тис. грн (100

тис. грн – 20 тис. грн) і через рік поверне їх банку. За погашення

періодичними внесками певна частка основної суми кредиту сплачується

однаковими внесками протягом терміну дії кредитної угоди, а більша частина

його – після закінчення терміну кредиту. За «амортизаційного»

погашення основну суму кредиту підприємства сплачують поступово. Платежі

здійснюються однаковими сумами регулярно і включають відповідну частину суми

основного боргу і відсотків. Погашення однаковими внесками передбачає, що

кожен наступний платіж менший за попередній, оскільки відсоткові виплати з

часом знижуються. Інші способи погашення

кредиту: • порядок погашення може бути пов’язаний з доходами від заходу, що

кредитується (погашення кредиту з перервою, тобто з пільговим періодом, а

регулярні внески для погашення здійснюються тільки тоді, коли проект починає

давати дохід); • внески для погашення основної суми кредиту здійснюються нерегулярно

й неоднаковими сумами. Джерелами

погашення кредиту, отриманого підприємством, можуть бути: • виручка від реалізації продукції, що її отримає підприємство в

процесі реалізації проекту кредитування; • виручка від реалізації продукції власного виробництва, не

пов’язаного з проектом кредитування; • інші надходження від господарської діяльності. Умови

погашення кредиту обумовлюються під час підписання договору підприємства з банком,

виходячи з: • цільового спрямування кредиту; • обсягів та терміну позики; • порядку та строків надходження коштів на рахунок підприємства; • сезонності та циклічності виробництва; • рівня платоспроможності та надійності матеріального забезпечення

підприємства тощо. Підприємство може звернутись

до банківської установи з проханням переглянути графік погашення

заборгованості та нарахування відсотків. Банк може зважити на клопотання,

якщо підприємство доведе об’єктивну неможливість отримання передбаченого

бізнес-планом доходу в обсязі, достатньому для погашення позики. За згодою

банку підприємство укладає з ним або додаткову кредитну угоду, або коригує

лише графік зміни термінів часткових платежів. Дострокове стягнення суми

основного боргу та нарахованих відсотків може статися, якщо підприємство використовує

кредит не за цільовим призначенням, подає до банку недостовірну звітність,

має суттєві недоліки у веденні бухгалтерського обліку. За несвоєчасне погашення

боргу банк може стягнути з підприємства штраф. За відмови підприємства від

сплати боргів банк стягує їх у претензійно-позовному порядку. У разі

систематичного невиконання кредитних зобов’язань банк може порушити стосовно

підприємства справу про банкрутство. Питання для самоконтролю 2. Які функції

виконує кредит? 3. Дайте

характеристику принципів кредитування 6. Які етапи

одержання банківського кредиту? 7. Дайте визначення

кредитного договору 8. Яка формула

розрахунку простих відсотків? 9. Яка формула

розрахунку складних відсотків? 10. Які основні

методики оцінки кредитоспроможності позичальника? 11. За якими

показниками визначається кредитоспроможність позичальника? |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||