|

|

ФІНАНСИ ПІДПРИЄМСТВА Електронний посібник |

||

|

|

7. ОПОДАТКУВАННЯ ПІДПРИЄМСТВ |

||

|

7.1. Сутність, призначення і функції податків 7.2. Сутність податкової системи, принципи

податкового законодавства 7.3. Загальнодержавні і місцеві податки та збори 7.1. Сутність, призначення і функції

податків Податки і збори є головним фінансовим методом мобілізації державних доходів.

Вони становлять від 80 до 97% доходної частини державного бюджету і

акумулюються для фінансового забезпечення виконання державою покладених на

неї функцій. Податки мають

характерні особливості, які відрізняють їх від збору, плати, відрахувань, внесків.

Податки виконують наступні функції:

Кожний вид податків має свої специфічні риси й функціональне призначення

та займає окреме місце у податковій системі. Роль того чи іншого податку характеризується

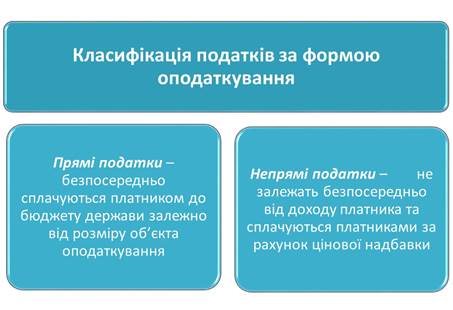

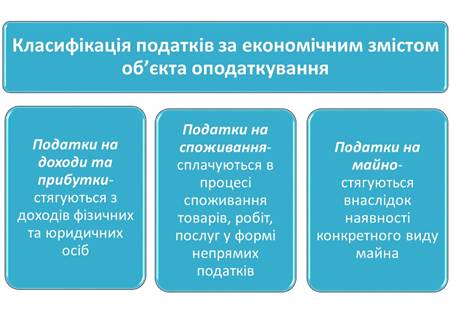

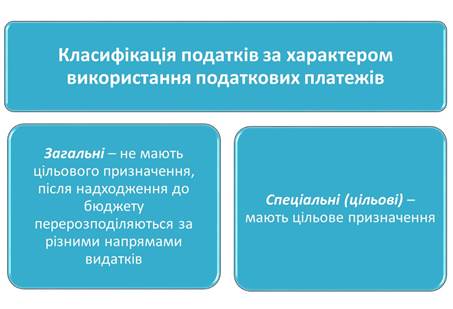

його належністю до певної групи залежно від чинної класифікації податків:

7.2. Сутність податкової системи,

принципи податкового законодавства Податкова система в Україні визначається Податковим кодексом, в якому встановлено

основи та принципи формування податкової системи в Україні, перелік

загальнодержавних та місцевих податків, зборів та інших обов’язкових

платежів, а також визначено права та обов’язки платників податків. В Податковому

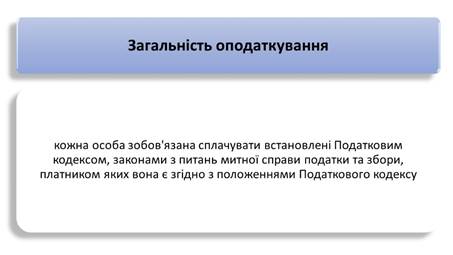

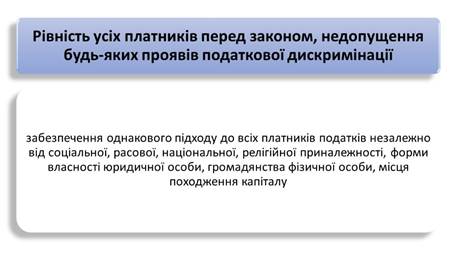

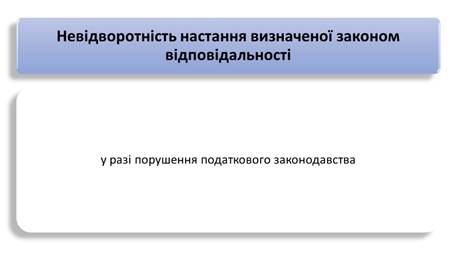

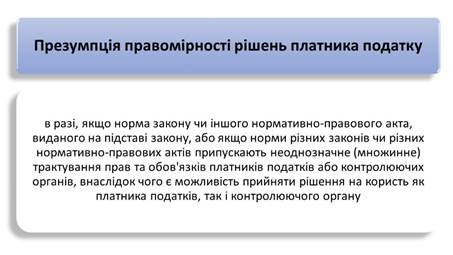

кодексі визначені основні принципи податкового законодавства України.

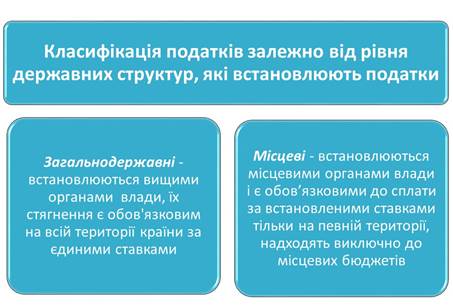

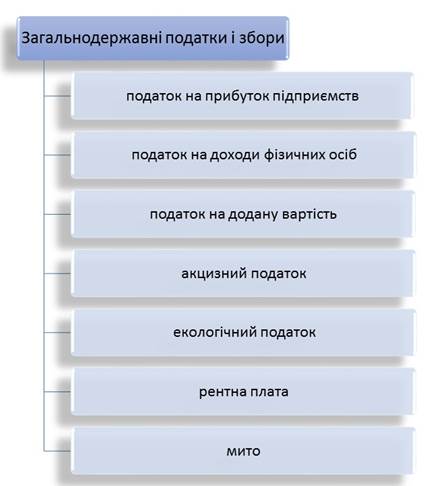

7.3. Загальнодержавні і місцеві податки

та збори Згідно з Податковим

кодексом в Україні сплачуються такі загальнодержавні та місцеві податки та

збори.

Для ознайомлення з

новинами та змінами в оподаткуванні підприємств користуйтесь офіційним сайтом

Державної фіскальної служби України, відеогалареєю ДФСУ. Питання

для самоконтролю: 1. Розкрийте економічну сутність податків, їх значення

у фінансовій системі України 2. Які функції виконують податки? 3. За якими ознаками можна класифікувати

податки? 4. Назвіть принципи податкового законодавства

України 5. Охарактеризуйте економічний зміст податкової

системи |

|||