|

|

ФІНАНСИ ПІДПРИЄМСТВА Електронний посібник |

||

|

|

6. ДОХОДИ, ВИТРАТИ, ФІНАНСОВІ РЕЗУЛЬТАТИ ТА ЇХ ВИКОРИСТАННЯ |

||

|

6.1. Характеристика видів

діяльності підприємства 6.2. Сутність та класифікація доходів та витрат за видами діяльності 6.3. Прибуток як результат фінансово-господарської діяльності підприємства 6.4. Розподіл і використання прибутку 6.1 Характеристика видів діяльності

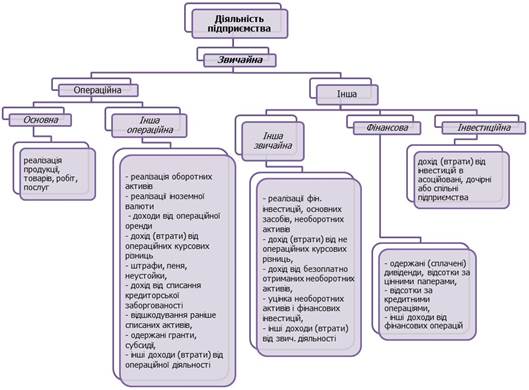

підприємства Підприємство може займатись такими видами

діяльності: операційною; іншою операційною; фінансовою; інвестиційною; іншою

звичайною

Відповідно до НП(с)БО 1 «Загальні вимоги до фінансової звітності»: – звичайна діяльність – будь-яка основна

діяльність підприємства, а також операції, що її забезпечують або виникають

внаслідок її проведення; – операційна діяльність – основна діяльність підприємства, а також

інші види діяльності, які не є інвестиційною чи фінансовою діяльністю; – основна діяльність – операції, пов’язані з виробництвом або

реалізацією продукції (товарів, робіт, послуг), що є головною метою створення

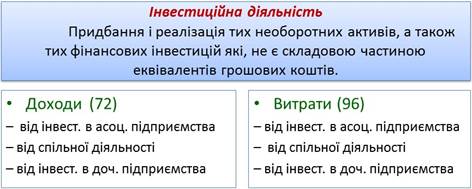

підприємства і забезпечують основну частку його доходу; – інвестиційна діяльність – придбання та

реалізація тих необоротних активів, а також тих фінансових інвестицій, які не

є складовою частиною еквівалентів грошових коштів; – фінансова

діяльність –

діяльність, яка призводить

до змін розміру і складу власного та позикового капіталів підприємства; 6.2. Сутність та класифікація доходів

та витрат за видами діяльності Відповідно

до НП(с)БО 1 «Загальні вимоги до фінансової

звітності»: Ø витрати – зменшення

економічних вигод у вигляді вибуття активів або

збільшення зобов’язань, які призводять до зменшення власного капіталу (за

винятком зменшення капіталу за рахунок його вилучення або розподілення

власниками); Ø доходи –

збільшення економічних вигод у вигляді надходження активів або зменшення зобов’язань, які призводять до зростання власного капіталу (за винятком зростання капіталу за рахунок внесків власників). Характеристика

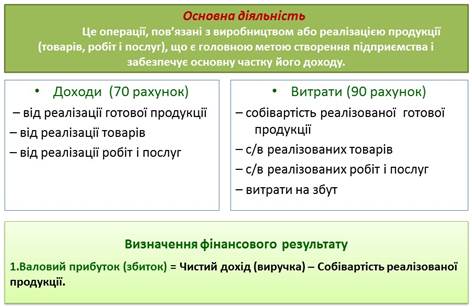

доходів та витрат від основної діяльності

Характеристика

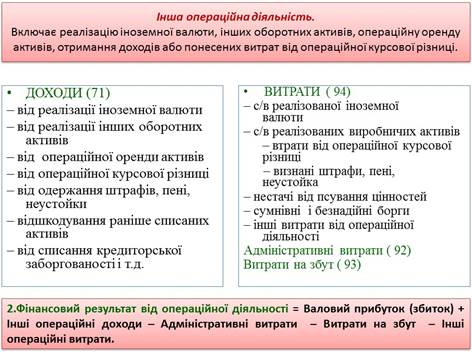

доходів та витрат від іншої операційної

діяльності

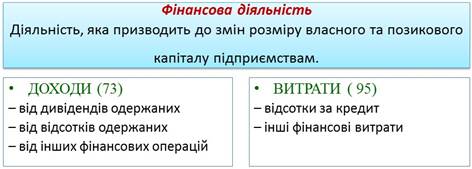

Характеристика

доходів та витрат від фінансової діяльності

Характеристика

доходів та витрат від інвестиційної діяльності

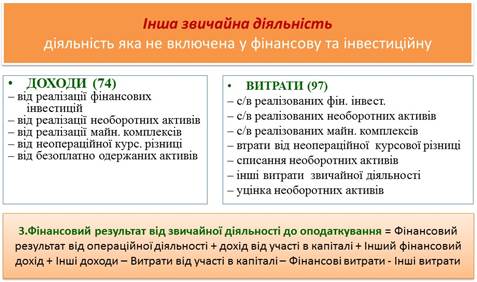

Характеристика

доходів та витрат від іншої звичайної

діяльності

6.3. Прибуток, як

результат фінансово-господарської діяльності підприємства Прибуток є об’єктивною

економічною категорією.

Тому на його формування впливають об’єктивні процеси, що відбуваються

в суспільстві, у сфері виробництва й розподілу

валового внутрішнього продукту. Водночас

прибуток – це підсумковий показник, результат

фінансово-господарської діяльності

підприємства. – є показником фінансового результату діяльності

підприємства, – має

стимулюючу функцію, – є джерелом розвитку підприємства, – виступає

критерієм доцільності під час схвалення господарських рішень підприємства, – є одним з джерел

формування бюджету держави. Прибуток підприємства

формується від усіх видів діяльності

підприємства: основної, операційної, фінансової, інвестиційної. На підприємстві чистий фінансовий результат визначається у Звіті про фінансові результати.

Порядок визначення

чистого фінансового результату (прибуток,

збиток) підприємства:

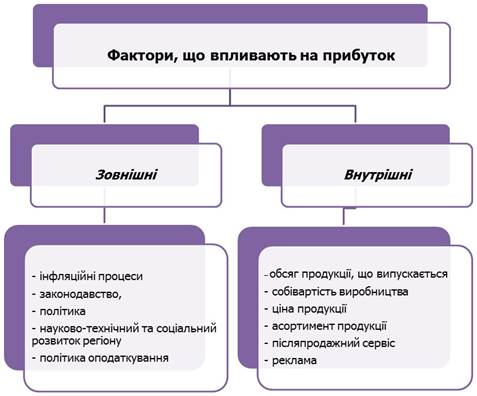

Фактори,

що впливають на прибуток:

Щоб

збільшити прибуток підприємству необхідно: – нарощувати

обсяги виробництва і реалізації товарів, робіт, послуг, – розширювати

асортимент і якість

продукції, – впроваджувати

заходи щодо підвищення продуктивності праці працівників, – зменшувати

собівартість продукції. 6.4. Розподіл і використання прибутку Отриманий

підприємством прибуток є об’єктом розподілу і може бути використаний для задоволення різноманітних

потреб. У розподілі

прибутку можна виділити два етапи. Перший етап. На цьому етапі учасниками

розподілу є держава й підприємство.

У результаті розподілу кожний з учасників одержує свою частку прибутку. Пропорція розподілу прибутку між державою і підприємствами має важливе значення

для забезпечення державних

потреб і потреб підприємств. Це одне

з принципових питань реалізації фінансової політики держави, від правильного вирішення якого залежить розвиток економіки в цілому. Пропорції розподілу прибутку між державою

(бюджетом) і підприємством складаються

під впливом кількох чинників. Істотне значення при цьому має податкова політика держави щодо суб’єктів господарювання. Ця політика реалізується в сумі податків, що сплачуються за рахунок прибутку, у визначенні об’єктів оподаткування, ставках оподаткування, у порядку надання податкових пільг. Другий етап – це розподіл

і використання прибутку, що залишився в розпорядженні підприємств після здійснення платежів до бюджету. Згідно з прийнятими положеннями

(стандартами) бухгалтерського обліку

передбачено облік використання чистого прибутку

на створення резервного фонду, виплату

дивідендів, поповнення

статутного фонду, інші напрямки використання. Чистий прибуток підлягає розподілу залежно від цілей

і завдань, які визначило саме підприємство. Механізм та пропорції розподілу прибутку значною мірою визначають інтереси учасників відтворюваного процесу і

впливають на саму його ефективність.

У зв’язку з цим конкретні форми і методи розподілу прибутку залежать від багатьох факторів. Це і форма власності, рівень технічного стану і розвитку підприємства, завдання оновлення асортименту, рівень прибутковості і фінансової стійкості, наявність кваліфікованого менеджменту та ін. Кожен суб’єкт господарювання самостійно вирішує питання щодо встановлення пропорцій розподілу чистого прибутку та прописує механізм його розподілу в статуті. Порядок

розподілу прибутку на підприємстві

Питання для самоконтролю 1. Які є види діяльності підприємства, яка між

ними різниця? 2. Що таке доходи відповідно до стандартів

бухгалтерського обліку? 3. Що таке витрати відповідно до стандартів

бухгалтерського обліку? 4. Назвіть доходи, витрати та фінансові

результати підприємства за видами його діяльності? 5. Які функції виконує прибуток? 7. В чому суть розподілу прибутку між державою і

підприємством? 8. Який механізм розподілу і використання прибутку, що залишається в

розпорядженні підприємства? |

|||