|

|

ФІНАНСИ

ПІДПРИЄМСТВА Електронний посібник |

||

|

|

5. ОРГАНІЗАЦІЯ ГРОШОВИХ РОЗРАХУНКІВ ПІДПРИЄМСТВА |

||

|

5.1. Суть і значення грошових розрахунків в

діяльності підприємств 5.2. Розрахунки платіжними дорученнями 5.3. Розрахунки платіжними вимогами 5.4. Розрахунки платіжними вимогами-дорученнями 5.7. Вексельна форма розрахунків 5.8. Розрахунково-платіжна дисципліна, її зміст

та значення 5.1. Суть і значення грошових розрахунків в діяльності

підприємств Всі грошові

розрахунки підприємства ведуть в готівковій і безготівковій формах. При готівкових

розрахунках застосовуються наступні документи: – для внесення готівкових коштів на рахунок в банку – заява на переказ готівки, – для отримання

коштів з рахунку в банку – грошовий чек, – внесення коштів

в касу підприємства оформляється прибутковим касовим ордером, – видача коштів

з каси підприємства оформляється видатковим касовим ордером, – документи, що

підтверджують продаж товарів і надання послуг за готівку: – товарні чеки, Форми безготівкових

розрахунків розрізняються залежно від використання платіжних документів: – акредитив, – вексель. Форми розрахунків за товарно-матеріальні

цінності, виконані роботи і надані послуги визначаються в договорі,

відповідно до якого банк здійснює касово-розрахункове

обслуговування своїх клієнтів. Розрахункові документи повинні містити, залежно від їхньої

форми, такі реквізити : 1) назву документа, 2) номер

документа, число, місяць, рік його виписки, 3) назви платника

чи одержувача коштів (офіційне скорочення), які відповідають зареєстрованим у

статуті, ідентифікаційні коди, номери рахунків в установах банків, 4) назви банків

платника та одержувача, їх місцезнаходження та умовні номери за МФО (код

банку), 5) суму платежу

цифрами та літерами, 6) призначення

платежу : назва товару (виконаних робіт, наданих послуг), посилання на документ,

на підставі якого здійснюється операція із зазначенням його номера і дати,

законодавчого акта, яким передбачено право

безспірного стягнення та безакцептного списання коштів (його дата, номер і

відповідний пункт), 7) відбиток

печатки та підписи керівників (відповідальних осіб) платника та одержувача

коштів, 8) суму ПДВ або

напис “без ПДВ”, 9) підрозділ

бюджетної класифікації і термін настання платежів (при перерахуванні коштів

до бюджету).

Ознайомитись з

вказівками щодо заповнення реквізитів розрахункових документів на паперових

носіях, їх реєстрів і заяви про відкриття акредитива (додаток 8). Розрахунковий

документ (за винятком розрахункового чека) виписується в кількості

примірників, потрібних для всіх учасників безготівкових розрахунків, з

використанням електронно-обчислювальних і друкарських машин за один раз (п. 2.6). Доручення

платників про списання коштів зі своїх рахунків банки приймають до виконання

виключно в межах залишку коштів на цих рахунках, якщо інше не передбачено

договором (п. 1.9). Банк виконує

розрахункові документи відповідно до черговості їх надходження та виключно в

межах залишку коштів на рахунку

клієнта, якщо інше не встановлено договором між банком і клієнтом(п. 2.22). Для ефективної та

правильної організації розрахунків варто дотримуватись загальних правил

документообігу, які прописані в главі 2 інструкції про безготівкові розрахунки в Україні в

національній валюті. Для зберігання

грошових коштів і здійснення всіх видів розрахунків та касових операцій

юридичні і фізичні особи відкривають банківські рахунки. Для відкриття

рахунків юридичні особи подають до установ банків такі документи (п. 3.2): 1) заяву встановленого зразка на відкриття рахунка, підписану

керівником підприємства, 2) копію належним

чином зареєстрованого установчого документа (статуту/засновницького

договору/установчого акта/положення), 3) картку із зразками підписів і відбитком печатки. Оперативне ведення

своїх рахунків у банку та обмін технологічною інформацією, визначеною в

договорі між банком та клієнтом, клієнт може здійснювати за допомогою систем

дистанційного обслуговування. Дистанційне

обслуговування рахунку клієнт може здійснювати за допомогою систем «клієнт –

банк», «клієнт – інтернет – банк», «телефонний банкінг» тощо. Юридичною

підставою для роботи клієнта за допомогою систем дистанційного обслуговування

і оброблення банком дистанційних розпоряджень клієнта є договір банківського

рахунку. Під час здійснення розрахунків за допомогою систем «клієнт – банк»,

«клієнт – інтернет – банк» тощо застосовуються електронні розрахункові документи. Важливим реквізитом

електронного розрахункового документа є електронний цифровий підпис. 5.2. Розрахунки платіжними дорученнями Застосування

платіжних доручень у

розрахунках значно прискорює одержання оборотних коштів. По них не пред’являється в банк відмова

від акцепту,

оскільки платіжне доручення виписує сам покупець. Банк платника

приймає платіжне доручення до виконання протягом 30 календарних днів з дати його

виписки. День оформлення платіжного доручення не враховується (п. 3.5). Платіжне доручення від

платника банк приймає до виконання за умови,

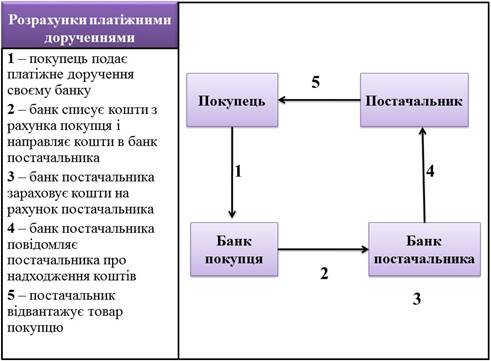

що його сума не перевищує суму, яка є на рахунку платника. Договором між банком та платником може бути передбачено інший порядок приймання та виконання платіжних доручень (п. 3.6). Схема

розрахунку платіжними дорученнями при попередній оплаті.

Розрахунки із застосуванням платіжних доручень мають

такі переваги: це досить простий, зручний і швидкий спосіб здійснення

платежів. Поряд з тим слід виділити і недоліки застосування платіжних

доручень при розрахунках: не гарантує платіж одержувачу; не гарантує

отримання товару платником (у разі попередньої оплати). 5.3.

Розрахунки платіжними вимогами Примусове списання коштів з рахунка платника здійснюється за платіжними вимогами (додаток 4) Відповідно

до статті 1071 Цивільного кодексу України кошти можуть

бути списані з рахунку клієнта без його доручення на підставі рішення суду, а

також у випадках, установлених законом чи договором між банком і клієнтом. У платіжній вимозі має бути

зазначено на підставі якого виконавчого документа стягуються кошти, його

номер, дата; чи на підставі якого закону стягуються кошти (з вказанням статті

закону). Платіжну вимогу стягувач

подає до банку, що його обслуговує, разом із двома примірниками

реєстру платіжних вимог (додаток 9) Платіжні вимоги на примусове

списання коштів з рахунків платників/інкасові доручення (розпорядження) банки приймають незалежно від наявності на них достатнього залишку коштів та виконують їх у межах залишку коштів (п. 1.10).

У разі недостатності коштів на рахунку платника банк виконує платіжну вимогу в межах залишку коштів. Часткову оплату платіжної вимоги банк оформляє меморіальним ордером, у реквізиті

"Призначення платежу" якого

зазначає номер і дату платіжної

вимоги, яку частково сплачено, суму, що залишилася до сплати, та повторює текст, що наведений у реквізиті "Призначення

платежу" цієї платіжної

вимоги. Для підтвердження

часткової оплати відповідальний

виконавець на примірнику платіжної вимоги окреслює реквізит

"Сума" та зазначає на зворотному

боці дату, суму часткового

платежу, засвідчуючи це своїм підписом (п. 5.10). Платіжні

вимоги приймаються банком

стягувача протягом 10 календарних

днів з дня виписки, а

банком платника – протягом

30 календарних днів з дати їх складання

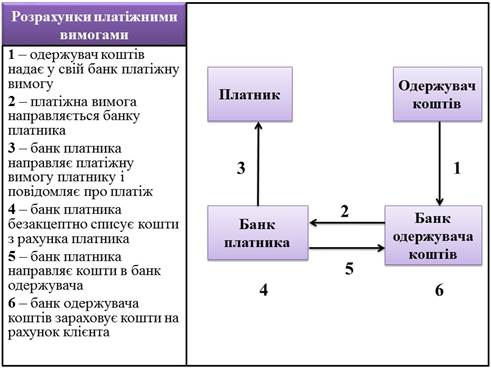

(п. 5.6). Схема

розрахунків платіжними вимогами

5.4.

Розрахунки платіжними вимогами-дорученнями Платіжні вимоги-доручення можуть

застосовуватися в розрахунках

усіма учасниками безготівкових розрахунків. Схема

розрахунків платіжними вимогами-дорученнями

Банк платника приймає вимогу-доручення

від платника протягом 20 календарних днів з дати оформлення її отримувачем(п.4.5). Платіжна вимога-доручення повертається без виконання,

якщо сума, що зазначена платником, перевищує суму, що

є на рахунку платника (п.4.4). Позитивним моментом розрахунків з

використанням платіжної вимоги-доручення є те, що: вона більше відповідає

фінансовим та господарським інтересам постачальників і покупців; зміцнює

договірні відносини в господарстві; прискорює оформлення розрахункових

документів; платіж здійснюється за згодою платника після попередньої

перевірки розрахункових і товарно-транспортних документів постачальника. Недоліком розрахунків із застосуванням

платіжних вимог-доручень є неможливість гарантії платежу. Несвоєчасна оплата

рахунків платниками, відмова від акцепту сповільнює рух грошових коштів. Розрахункові чеки (додаток 6)

використовуються в безготівкових розрахунках підприємств та фізичних осіб з метою

скорочення готівкових розрахунків . Чеки виготовляються на

замовлення банку Банкнотно-монетним двором НБУ чи

іншим спеціалізованим підприємством на спеціальному папері з дотриманням усіх

обов'язкових вимог. Чеки брошуруються в розрахункові чекові книжки по 10, 20,

25 аркушів (п.7.2). Для отримання

чекової книжки підприємство подає в банк-емітент заяву в одному екземплярі з

підписами уповноважених осіб і відтиском печатки (додаток 13). У

заяві та талоні до неї чекодавець ставить номер рахунку, з якого здійснюватиметься оплата чеків.

Крім заяви з метою забезпечення

платежів за чеками надається

платіжне доручення

для депонування коштів на

окремому рахунку чекодавця (п.7.3). Термін

дії чекової книжки – один

рік (п.7.5). Невикористані чеки після закінчення строку дії чекової книжки або закінчення ліміту належать поверненню в

банк-емітент, де вони повинні

бути погашені банком. За бажанням

клієнта банк може подовжити строк дії чекової книжки або клієнт може поповнити

її ліміт у разі його закінчення. Якщо після повного використання чеків із чекової

книжки її ліміт буде невикористаним, то чекодавцю може надаватися нова чекова книжка на суму невикористаного

ліміту. Строк дії нової чекової книжки встановлюється з дня її видачі. Чекодавець

подає до банку-емітента заяву про отримання нової чекової книжки разом з використаною чековою книжкою та корінцями

використаних чеків. Розрахунковий

чек із чекової книжки чекодавець виписує під час здійснення платежу і видає за отримані ним товари, роботи, послуги. Виписуючи розрахунковий чек, чекодавець переписує залишок ліміту з корінця попереднього розрахункового

чека на корінець виписаного

і зазначає новий залишок ліміту. Чек приймається

банком до виконання протягом 10 календарних

днів, не враховуючи день виписки (п.7.7). Чекодержатель подає в банк чеки

разом з трьома екземплярами

реєстрів, якщо рахунки чекодавця і чекодержателя знаходяться

в одній установ банку, і

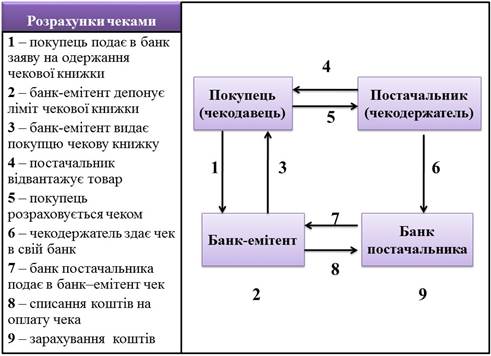

в чотирьох екземплярах – якщо рахунки в різних установах банків (п.7.16). Схема

розрахунків чеками

Позитивним моментом розрахунків з використанням платіжної

вимоги-доручення є те, що: вона більше відповідає фінансовим та господарським

інтересам постачальників і покупців; зміцнює договірні відносини в

господарстві; прискорює оформлення розрахункових документів; платіж

здійснюється за згодою платника після попередньої перевірки розрахункових і

товарно-транспортних документів постачальника. Недоліком розрахунків із застосуванням платіжних вимог-доручень

є неможливість гарантії платежу. Несвоєчасна оплата рахунків платниками,

відмова від акцепту сповільнює рух грошових коштів. 5.6.

Розрахунки акредитивами Умови та порядок

проведення розрахунків за акредитивами (додаток 7) передбачаються в

договорі між бенефіціаром і заявником акредитива і

не повинні суперечити законодавству України. При розрахунках акредитивами

в економічні відносини вступають такі суб’єкти: 1) заявник акредитива – платник, який звертається до банку, що його обслуговує,

для відкриття акредитива, 2) банк-емітент – банк платника,

що відкриває акредитив своєму клієнтові, 3) бенефіціар – юридична

особа, на користь якої виставлений акредитив (продавець), 3) виконуючий банк – банк бенефіціара

або інший банк, що за дорученням банку-емітента виконує акредитив. Умови та порядок проведення розрахунків за акредитивами передбачаються в договорі між бенефіціаром і заявником акредитива. Види акредитивів: 1) покритий і непокритий: якщо

відкривається покритий акредитив, то заявник, крім заяви, подає до банку-емітента платіжне доручення на перерахування коштів для бронювання їх у виконуючому банку або банку-емітенті; 2) відкличний і безвідкличний. Кожний

акредитив призначається тільки для розрахунків з одним бенефіціаром і не може бути переадресований. Для відкриття акредитива клієнт подає до банку-емітента заяву про відкриття акредитива не менше ніж у трьох

примірниках. Акредитив має

містити лише ті умови, які

банк може перевірити

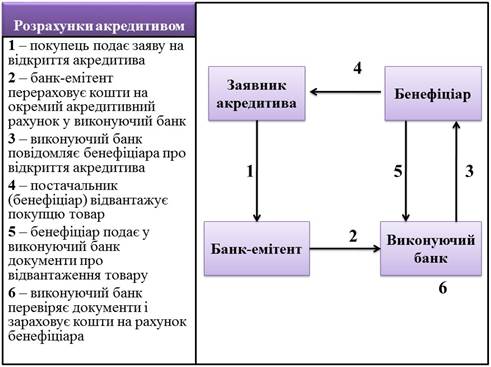

документально. Схема

розрахунку покритим акредитивом

Переваги акредитивної форми розрахунків: – дає постачальнику впевненість у

тому, що відвантажений

товар буде своєчасно оплачено; – для постачальників

така

форма розрахунку є надійною, відносно

простою і привабливою,

оскільки гарантує оплату. Недоліки акредитивної форми розрахунків: – покупцям

розрахунки з використанням

акредитива не вигідні, бо на певний час кошти вилучаються з обороту, що погіршує фінансове

становище підприємств-покупців. 5.7. Вексельна форма розрахунків Векселі (переказні

і рості) складаються в документарній ормі на бланках з

відповідним ступенем захисту від підроблення, форма та порядок виготовлення яких

затверджуються Національною

комісією з цінних паперів та фондового ринку за погодженням

з Національним банком України з урахуванням

норм Уніфікованого закону, і не можуть

бути переведені в бездокументарну

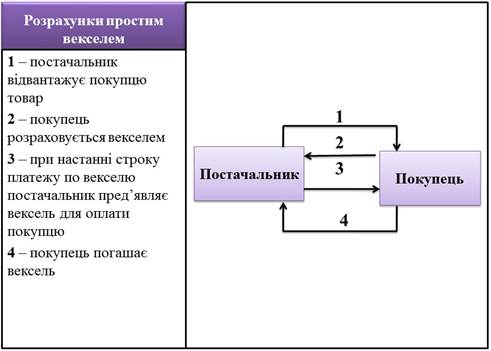

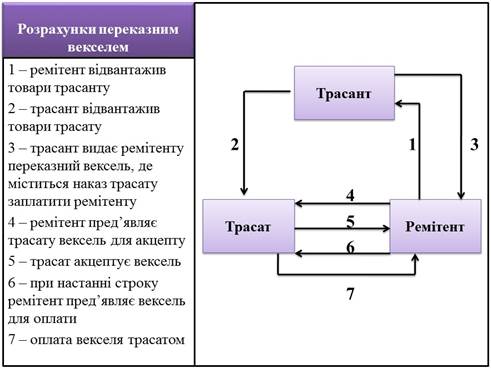

форму (ст. 5). Векселі бувають прості і переказні. Схема розрахунків простим векселем

Схема розрахунків переказним векселем

Використання при розрахунках векселів має певні переваги: зменшується необхідність в обігових

коштах, банківському кредиті; прискорюються розрахунки; забезпечується

погашення взаємних боргів; до оплати за товар залучається третя особа, що має

кошти; зменшується грошова маса та гальмуються інфляційні процеси. Однак погіршення фінансового стану значної кількості суб’єктів господарювання в Україні в умовах переходу до ринку не дає

змоги в широких масштабах використовувати

векселі у платіжному обороті. 5.8. Розрахунково-платіжна

дисципліна, її зміст та значення Платіжна дисципліна полягає в суворому дотриманні

суб’єктами господарювання встановлених правил проведення розрахункових

операцій і виконанні принципів здійснення грошових розрахунків. Платіжна

дисципліна передбачає перш за все здійснення підприємствами платежів за

фінансовими зобов’язаннями в повному обсязі та в установлені строки.

Зміцненню платіжної дисципліни сприяє запровадження санкцій за її порушення.

Залежно від того, які суб’єкти застосовують санкції, вони поділяються на: – договірні

– спрямовані на забезпечення повного й безумовного виконання господарських

угод. Такі санкції застосовуються у вигляді сплати неустойки, яка

визначається у відсотках до суми невиконаного зобов’язання; –

банківські (кредитні) – застосовуються до підприємств за порушення ними

кредитної дисципліни, за незадовільний стан обліку і звітності, нецільове

використання кредитних ресурсів, несвоєчасне повернення отриманих кредитів; –

фінансові – застосовуються

за порушення суб’єктами господарювання фінансової дисципліни. Вони застосовуються

державними органами, податковою

адміністрацією. Підприємство,

яке не дотримується встановлених

строків платежів, має сплачувати на користь одержувача коштів пеню в розмірі, що встановлюється

за згодою сторін (ст. 1). Розмір

пені обчислюється від суми простроченого

платежу, але не може перевищувати

подвійної облікової

ставки НБУ, що діяла на період, за який сплачується пеня (ст. 3). Питання для самоконтролю 1. Дайте визначення готівкових і безготівкових

розрахунків 2. Які документи використовуються при здійсненні

готівкових і безготівкових розрахунків? 3. Які основні форми безготівкових розрахунків?

4. Дайте характеристику розрахунків платіжними

дорученнями 5. В чому полягає особливість розрахунків

платіжними вимогами? 6. Дайте характеристику розрахунків платіжними

вимогами-дорученнями 7. Як здійснюються розрахунки чеками?

8. В чому особливість акредитивної форми

розрахунків? |

|||

{kind=link}