|

|

ФІНАНСИ ПІДПРИЄМСТВА Електронний посібник |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

4. ОБОРОТНІ АКТИВИ ТА ДЖЕРЕЛА ЇХ ФОРМУВАННЯ |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

4.1. Сутність, склад

і структура оборотних коштів 4.2. Нормування

оборотних коштів 4.3. Джерела формування оборотних коштів

4.4. Показники наявності, стану та ефективності

використання оборотних активів

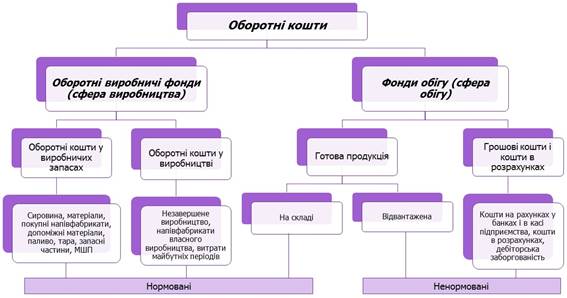

4.1. Сутність, склад і структура оборотних коштів Діяльність суб’єктів господарювання щодо створення та реалізації

продукції здійснюється в процесі поєднання основних виробничих фондів, оборотних фондів і самої праці. Кругообіг

оборотного капіталу і створення нової вартості відбувається за схемою:

Г – Т ... В ... Т’ – Г’, де Г – кошти, що авансуються; Т – предмети праці (товар); В – виробництво; Т’ – готова продукція (товар); Г’ – кошти, отримані від реалізації створеної продукції. У виробничій сфері

оборотні кошти авансуються в оборотні виробничі фонди і фонди

обігу.

4.2. Нормування оборотних коштів Визначення

потреби в оборотних коштах здійснюється через їх нормування. Правильне

визначення нормативу надзвичайно важливе для підприємства.

Застосовують два

методи визначення потреби в оборотних коштах: 1. Метод прямого розрахунку. 2. Економічний метод. 1 етап – визначаються індивідуальні нормативи за

наведеними формулами; 2 етап – розраховується сукупний норматив шляхом

додавання індивідуальних нормативів. Визначення індивідуальних

нормативів

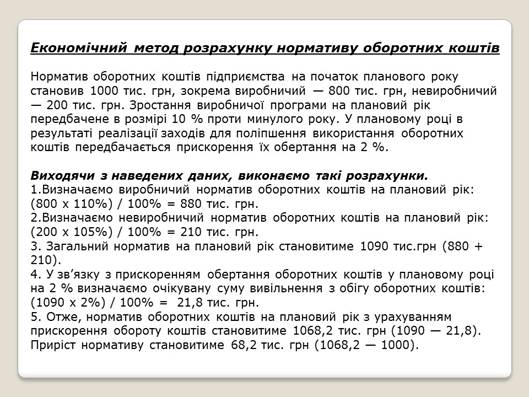

Економічний метод розрахунку нормативу оборотних коштів – передбачає щорічне коригування розрахованого сeкупного нормативу з урахуванням змін виробничої програми і швидкості

обороту оборотних коштів. 1 етап – норматив

ділять на дві частини. До першої частини відносять нормативи оборотних

коштів, розмір яких прямо залежить від обсягу витрат на виробництво:

сировина, матеріали, покупні напівфабрикати, допоміжні матеріали, тара,

незавершене виробництво та готова продукція (виробничий норматив). До другої

частини включають ті статті нормованих оборотних коштів, розмір яких прямо не

залежить від зміни витрат на виробництво: запасні частини, МШП, витрати

майбутніх періодів (невиробничий норматив). 2 етап –

виробничий норматив збільшується відповідно до темпів зростання виробничої

програми в плановому періоді. Невиробничий норматив збільшується на 50% від

зростання виробничої програми. 3 етап – отримана

загальна сума нормативу зменшується на суму коштів, що вивільняються в

результаті планового прискорення оборотності оборотних коштів.

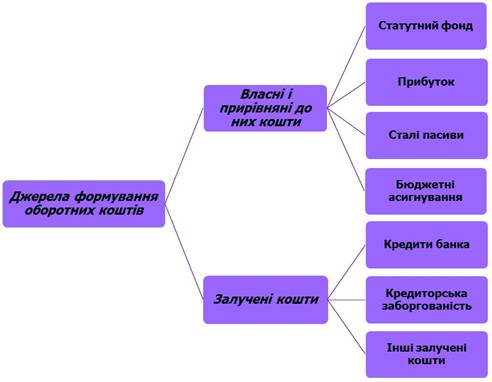

4.3. Джерела формування оборотних коштів Підприємства формують оборотні

кошти за рахунок власних джерел, банківських кредитів та інших джерел.

4.4. Показники наявності, стану та ефективності використання оборотних

коштів Показники наявності, стану

та ефективності використання оборотних коштів Таблиця

4.1

Шляхи прискорення оборотності оборотних коштів:

Поліпшення використання оборотних коштів

вивільняє їх. Це вивільнення може бути абсолютним і відносним. Питання для самоконтролю 1. Дайте визначення оборотних фондів і оборотних

коштів 2. Як класифікуються оборотні кошти? 3. Як визначаються нормативи оборотних коштів за

методом прямого розрахунку? 4. За якою формулою визначається норматив

оборотних коштів на сировину і матеріали? 5. Як визначається норматив оборотних коштів на

незавершене виробництво? 6. За якою формулою визначається норматив оборотних

коштів по витратах майбутніх періодів? 7. За якою формулою визначається норматив

оборотних коштів по готовій продукції? 8. В чому полягає особливість економічного

методу визначення потреби в оборотних коштах? 9. Які основні джерела формування оборотних

коштів? 10. За якими формулами розраховуються показники ефективності використання

оборотних коштів? |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

{kind=link}

{kind=link}

{kind=link}

{kind=link}