|

|

ФІНАНСИ ПІДПРИЄМСТВА Електронний посібник |

||

|

|

3. ФІНАНСОВІ АСПЕКТИ ФОРМУВАННЯ ТА ВИКОРИСТАННЯ НЕОБОРОТНИХ АКТИВІВ |

||

|

3.1. Суть необоротних активів та їх класифікація 3.2. Показники стану та ефективності використання

необоротних активів 3.3. Амортизаційна політика підприємства 3.4. Капітальні інвестиції на підприємстві 3.1. Суть необоротних активів та їх класифікація Відповідно

до п. 3 розділу I

НП(С)БО 1 до оборотних активів належать гроші та їх еквіваленти, що не обмежені у використанні, а також інші активи, призначені для реалізації чи споживання протягом операційного циклу або протягом дванадцяти місяців з дати балансу. Відповідно, всі активи, що

не є оборотними, належать до необоротних

активів. Обов’язково слід правильно класифікувати всі активи як оборотні та необоротні, адже у разі недотримання

цього правила підприємство

наводить у звітності спотворені

показники, завищуючи ліквідність балансу, а це може вплинути на прийняття користувачами звітності управлінських рішень. До необоротних активів належать: нематеріальні активи, незавершені капітальні інвестиції

основні засоби, інвестиційна

нерухомість, довгострокові

біологічні активи, довгострокові фінансові інвестиції,

довгострокова дебіторська

заборгованість, відстрочені

податкові активи, інші необоротні активи. Нематеріальний актив

немонетарний актив, який

не має матеріальної форми та може бути ідентифікований (права користування

природними ресурсами, права користування

майном, права на комерційні

позначення, права на об'єкти

промислової власності, авторське право та суміжні з

ним права, інші нематеріальні

активи). Методологічні

засади формування у бухгалтерському

обліку інформації про нематеріальні активи і незавершені капітальні інвестиції в нематеріальні активи визначає ПсБО 8 «Нематеріальні активи». Незавершені капітальні інвестиції – незавершені капітальні інвестиції в необоротні активи на будівництво, реконструкцію, модернізацію (інші поліпшення, що збільшують первісну (переоцінену) вартість необоротних активів), виготовлення, створення, вирощування, придбання об’єктів основних засобів, нематеріальних активів, довгострокових біологічних активів (у тому числі необоротних матеріальних активів, призначених для заміни діючих, і устаткування для монтажу). Положення

(стандарту) бухгалтерського обліку

7 "Основні засоби"

визначає, що основні засоби – матеріальні активи, які підприємство утримує з метою використання їх у процесі

виробництва, діяльності або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних

функцій, очікуваний строк

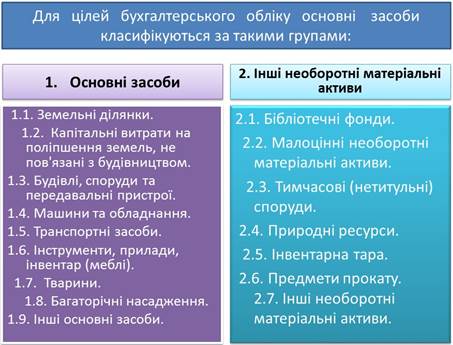

корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік). Для цілей бухгалтерського обліку основні засоби класифікуються за такими

групами Відповідно

до Положення (стандарт) бухгалтерського

обліку 32 "Інвестиційна нерухомість", інвестиційна

нерухомість – власні або орендовані на умовах фінансової оренди земельні ділянки, будівлі, споруди, які розташовуються на землі, утримувані з метою отримання орендних платежів та/або збільшення власного капіталу, а не для виробництва та постачання товарів, надання послуг, адміністративної мети або продажу в процесі звичайної діяльності. За

Положенням (стандартом) бухгалтерського

обліку 30 «Біологічні активи»,

довгострокові біологічні активи – усі біологічні активи, які не є поточними біологічними

активами. Довгострокові фінансові інвестиції – фінансові інвестиції на період більше одного року, а також

усі інвестиції, які не можуть бути вільно реалізовані в будь-який момент. Довгострокова дебіторська заборгованість – заборгованість фізичних та юридичних осіб, яка не виникає в ході нормального операційного циклу та буде погашена після

дванадцяти місяців з дати балансу. (За Положенням

(стандартом) бухгалтерського обліку

10 «Дебіторська заборгованість») Відстрочені податкові активи – сума податку

на прибуток, що підлягає відшкодуванню в наступних періодах, що визначається відповідно до Положення

(стандарту) бухгалтерського обліку

17 «Податок на прибуток». Інші необоротні активи – вартість необоротних активів, для відображення яких за ознаками суттєвості не можна було виділити

окрему групу, або які не можуть бути включені до наведених вище груп. 3.2. Показники стану

та ефективності використання

необоротних активів Стан

і використання основних виробничих засобів є важливим фактором підвищення ефективної діяльності підприємства. Тому на підприємствах

важливе значення має як систематичне оцінювання стану основних засобів, так і аналіз ефективності їх використання. Оцінка

стану й ефективності використання

основних засобів можна об'єднати в три групи, які характеризують: –

забезпечення підприємства

основними засобами; –

стан основних засобів; –

ефективність використання

основних засобів. До показників, які характеризують забезпеченість

підприємства основними засобами, належать: фондомісткість,

фондоозброєність, коефіцієнт

реальної вартості основних виробничих засобів у майні підприємства. Фондомісткість

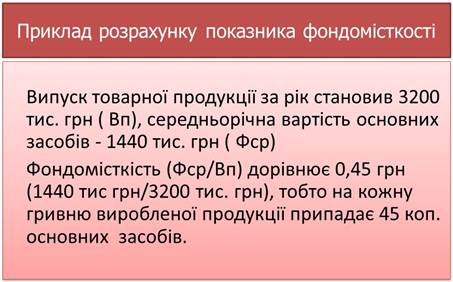

– характеризує забезпеченість

підприємства основними засобами. Розраховується як відношення середньорічної вартості основних засобів (Фср) до вартості виробленої продукції (Вп). Приклад розрахунку показника фондомісткості.

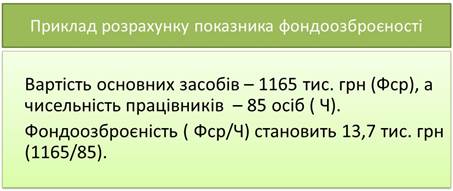

Фондоозброєність

– показує величину основних

засобів на одного працівника.

Розраховують фондоозброєність,

як відношення середньорічної

вартості основних засобів (Фср) до чисельності працівників підприємства (Ч). Приклад розрахунку

показника фондоозброєності

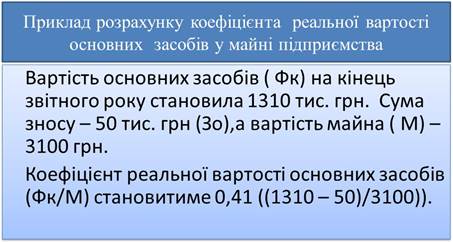

Коефіцієнт реальної

вартості основних засобів у майні підприємства відображає

питому вагу залишкової вартості

основних засобів у

загальній вартості майна підприємства і визначається як відношення

вартості основних засобів (Фк) за вирахуванням суми їхнього зносу (Зо) до вартості майна підприємства (М). Приклад розрахунку коефіцієнта реальної вартості основних засобів у майні підприємства

Якщо

коефіцієнт реальної вартості основних виробничих засобів у майні підприємства сягає критичної позначки (0,2 – 0,3), то реальний

виробничий потенціал підприємства буде низьким і

треба терміново шукати кошти для виправлення

становища. Стан

основних засобів характеризують через такі коефіцієнти: зносу

основних засобів; придатності; оновлення; вибуття (приросту) основних засобів. Коефіцієнт зносу

(Кз) показує рівень зносу основних засобів. Коефіцієнт зносу визначається відношенням суми зносу основних

засобів (Зо) до балансової вартості основних засобів (Фп) (Кз = Зо/Фб). Коефіцієнт придатності

основних засобів

(Кп) відображає частину основних засобів, придатну до експлуатації. Розраховується

за формулами: Кп = 1 – Кз або Кп = 100% – Кз Коефіцієнт оновлення

основних засобів

(Ко) – відношення заново введених

за рік основних засобів (Фу) до вартості всіх основних засобів на кінець року (Фк) (Ко = Фу / Фк). Коефіцієнт

оновлення показує частку введених нових основних засобів за визначений період у загальній вартості основних засобів на кінець звітного періоду. Коефіцієнт вибуття

(Кв) – відношення вартості вибулих за звітний рік основних

засобів (Фв) до суми всіх основних

засобів на початок року (Фп) (Кв = Фв /Фп). Коефіцієнт вибуття

показує інтенсивність вибуття основних засобів, тобто ступінь вибуття тих основних засобів, які або морально застаріли, або зношені й непридатні для подальшого

використання. Коефіцієнт приросту основних засобів

показує рівень збільшення основних засобів у звітному періоді проти минулого періоду. Кр = (Фу – Фв) / Фп, де Фк

– вартість основних виробничих засобів на початок звітного періоду; Фу – вартість уведених основних виробничих засобів; Фв

– вартість

виведених основних виробничих засобів. До показників, які характеризують ефективність використання основних засобів, належать: фондовіддача,

рентабельність основних засобів, сума прибутку на одну гривню основних засобів. Фондовіддача

відображає суму виробленої

продукції на одну гривню основних засобів. Ф = Вп / Фср де

Ф – фондовіддача

основних засобів; Вп

– вартість виробленої продукції за звітний період; Фср

– середня вартість основних засобів. Рентабельність основних

засобів визначає

рівень використання основних засобів і визначається

за формулою Рф = (Пз / Фк) ˟ 100%, де

Рф – рентабельність основних засобів; Пз

– загальний прибуток за звітний період; Фк

– балансова вартість основних засобів на кінець звітного періоду. Абсолютним

показником ефективності використання основних засобів є сума прибутку на

одну гривню основних засобів. 3.3. Амортизаційна політика підприємства Поняття

«амортизаційна політика підприємства» включає планування, нарахування та використання амортизації. Основне

призначення амортизаційної

політики в умовах ринкової економіки – створення умов для забезпечення

фінансових потреб господарюючого

суб’єкта у відтворенні його необоротних активів. Об'єктом

амортизації є вартість,

яка амортизується (окрім вартості земельних ділянок, природних ресурсів і капітальних інвестицій). Нарахування

амортизації здійснюється протягом строку корисного використання (експлуатації)

об'єкта, який встановлюється підприємством (у

розпорядчому акті) при визнанні цього об'єкта активом (при зарахуванні

на баланс), і призупиняється на період

його реконструкції, модернізації, добудови, дообладнання та консервації. Податковим

кодексом встановлено мінімально

допустимі строки амортизації

основних засобів та інших необоротних активів (ст. 138.3.3. р.ІІІ), які використовуються з урахуванням

наступного. Якщо строки корисного

використання (експлуатації)

об’єкта основних засобів в бухгалтерському обліку менше,

ніж мінімально допустимі строки амортизації основних засобів та інших необоротних активів, то для розрахунку амортизації використовуються

строки, встановлені цим підпунктом. Якщо строки корисного використання (експлуатації)

об’єкта основних засобів в бухгалтерському обліку дорівнюють або є більшими,

ніж ті, що встановлені цим підпунктом, то для розрахунку амортизації

використовуються строки корисного використання (експлуатації) об’єкта

основних засобів, встановлені в бухгалтерському обліку. Амортизація

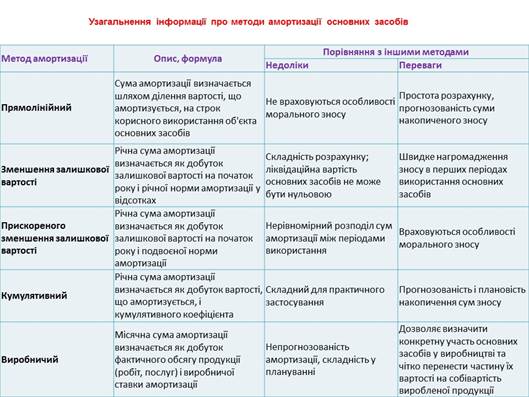

основних засобів (крім інших необоротних

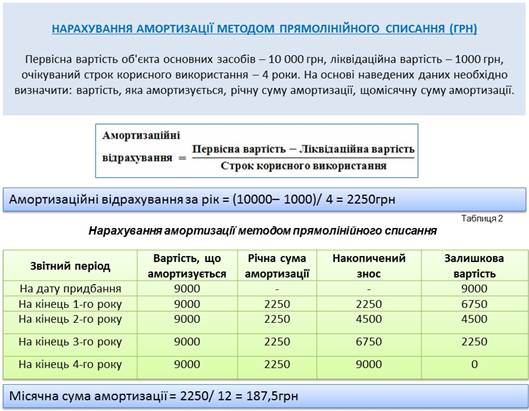

матеріальних активів) нараховується із застосуванням таких методів: Метод прямолінійного

списання, як правило,

застосовується до тих основних засобів,

форма надходження економічних

вигід від використання яких рівномірно розподіляється в часі. Важливе значення під час застосування

цього методу має строк корисної

експлуатації активу, який

підприємство повинно оцінити

самостійно, виходячи з інтенсивності та інших умов використання активу. Щорічні амортизаційні відрахування визначаються за

формулою: Метод зменшення

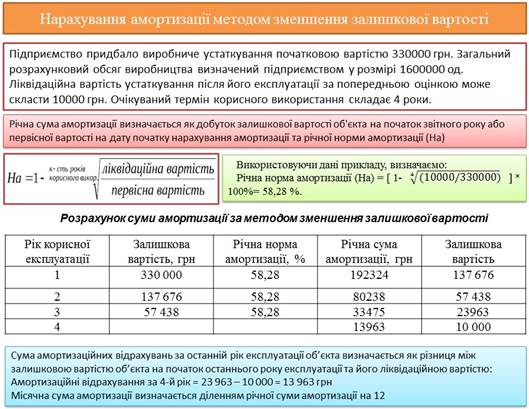

залишкової вартості

амортизації застосовується

до тих основних засобів, які мають максимальну

віддачу на початку строку їх

корисної експлуатації. За

цим методом річна сума амортизації визначається як добуток залишкової вартості об’єкта на початок звітного року (або первісної вартості на дату початку нарахування

амортизації) та річної норми амортизації. Річна норма амортизації розраховується за нижченаведеною

формулою. Метод прискореного

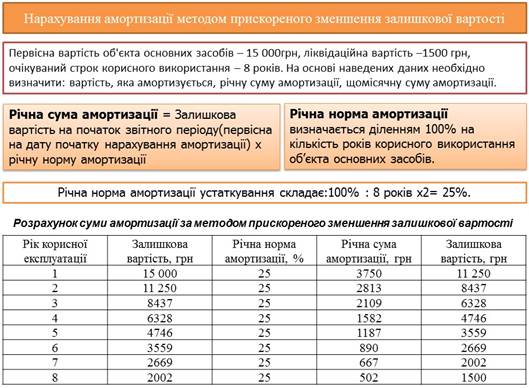

зменшення залишкової вартості, за яким річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування

амортизації та річної норми амортизації, яка обчислюється, виходячи із строку корисного використання об'єкта, і подвоюється. Річна сума амортизації

= Залишкова вартість на

початок звітного періоду

(або первісна на дату

початку нарахування амортизації)

˟

річну норму амортизації Сутність

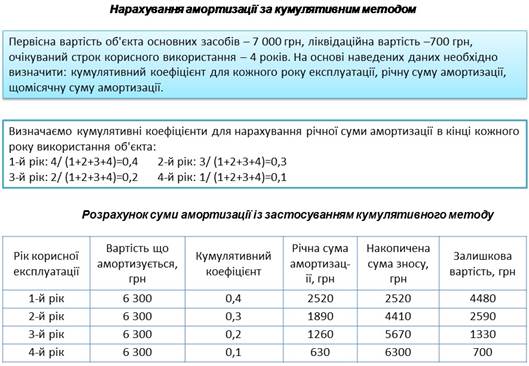

кумулятивного методу зводиться до визначення

кумулятивного коефіцієнта та річної

суми амортизації. Кумулятивний коефіцієнт змінюється залежно від кількості років, які залишились до кінця передбачуваного строку експлуатації об’єкта. Амортизаційні

відрахування на основі

кумулятивного методу (коефіцієнта) визначаються за формулою:

За виробничим методом

нарахування амортизаційних

відрахувань здійснюється

на основі сумарного виробітку об’єкта за період його експлуатації.

Сума амортизації визначається

як добуток фактичного обсягу

продукції за звітний період та виробничої ставки амортизації. Виробнича ставка амортизації обчислюється діленням вартості об’єкта, яка амортизується, на загальний обсяг продукції, що очікується виробити з використанням цього об’єкта.

Узагальнення

інформації про методи амортизації основних засобів Метод

амортизації обирається підприємством самостійно з урахуванням очікуваного способу

отримання економічних вигод від його

використання. Метод

амортизації об'єкта основних засобів переглядається у разі зміни очікуваного способу отримання економічних вигод від його

використання. Нарахування

амортизації за новим

методом починається з місяця,

наступного за місяцем прийняття рішення про зміну методу амортизації. Нарахування

амортизації проводиться щомісячно.

Нарахування амортизації

починається з місяця, наступного за місяцем, у якому об'єкт основних засобів став придатним для корисного використання. Нарахування амортизації при застосуванні виробничого методу починається

з дати, що настає за датою, на яку об'єкт основних засобів став придатним для корисного використання. Нарахування

амортизації припиняється,

починаючи з місяця, наступного за місяцем вибуття об'єкта основних засобів, переведення його на реконструкцію, модернізацію, добудову, дообладнання, консервацію. Нарахування амортизації при застосуванні виробничого методу амортизації припиняється з дати, що настає за датою вибуття об'єкта основних засобів. 3.4. Капітальні

інвестиції на підприємстві Капітальні

інвестиції – господарські операції, що передбачають придбання будинків, споруд, інших об'єктів нерухомої власності, інших основних засобів і нематеріальних активів, що підлягають амортизації відповідно до норм Податкового кодексу. Від

капітальних інвестицій слід відрізняти витрати на капітальний ремонт. Якщо за рахунок капітальних інвестицій

проводиться відновлення та розширення

основних засобів, то за рахунок капітального ремонту основні засоби лише підтримуються в працездатному стані. Класифікують

капітальні інвестиції за

видами планування та за їх

структурою. За видами планування їх поділяють на централізовані та нецентралізовані.

Централізовані капітальні

інвестиції – це кошти, які асигнують

на капітальне будівництво

та придбання основних засобів з державного бюджету. Нецентралізовані

капітальні інвестиції визначаються планами підприємств,

підприємців, населення і здійснюються за рахунок їхніх власних або залучених коштів. За

структурою на підприємствах виділяють

капітальні інвестиції на: –

капітальне будівництво; –

придбання (виготовлення) основних засобів; –

придбання (виготовлення) інших необоротних матеріальних активів; –

придбання (виготовлення) нематеріальних активів; –

придбання (вирощування) довгострокових біологічних активів. Відповідно

до чинного законодавства джерелами

капітальних інвестицій на

підприємстві можуть

бути: 1)

власні фінансові ресурси; 2)

позичені фінансові ресурси; 3)

кошти, отримані від продажу цінних паперів, внески членів трудових колективів; 4)

кошти державного бюджету та місцевих

бюджетів; 5)

кошти іноземних інвесторів. За

ринкових відносин важливе значення має вибір оптимальної

структури джерел капітальних інвестицій.

Структура джерел капітальних

інвестицій підприємства залежить від багатьох факторів, зокрема: від оподаткування доходів підприємства; темпів зростання реалізації товарної продукції та їхньої стабільності; структури активів підприємства; стану ринку капіталу;

відсоткової політики комерційних банків; рівня управління фінансовими ресурсами підприємства;

суті стратегічних цільових фінансових рішень підприємства тощо. Найприйнятнішим

для підприємства є комплексний

підхід до вибору джерел капітальних інвестицій. Тоді основною передумовою визначення оптимальної структури таких джерел може бути детальний аналіз: –

можливого обсягу внутрішніх джерел капітальних інвестицій; –

можливого обсягу залучення додаткових коштів, пов'язаного із подорожчанням капітальних витрат. Не

слід забувати, що порушення оптимального співвідношення між власними і залученими джерелами капітальних інвестицій може призвести до погіршання фінансового стану підприємства. Питання для самоконтролю 1. Які активи відносять до необоротних? 2. Дати характеристику необоротним

активам підприємства 3. На які групи класифікують основні засоби для цілей бухгалтерського обліку? 4. Які показники характеризують

забезпечення підприємства

основними засобами? 5. Які показники характеризують

стан основних засобів?

6. Які показники характеризують ефективність використання основних засобів? 7. Які є методи нарахування амортизації основних засобів? 8. Характеристика методів

нарахування амортизації основних засобів 9. Яка різниця між капітальними

інвестиціями і капітальним

ремонтом? |

|||