|

|

ФІНАНСИ ПІДПРИЄМСТВА Електронний посібник |

||

|

|

2. ФОРМУВАННЯ КАПІТАЛУ ПІДПРИЄМСТВА |

||

|

2.1. Власний капітал, його суть та функції 2.2. Склад та структура власного капіталу

підприємства 2.3. Основні відмінності формування статутного

фонду підприємств різних форм власності 2.4. Позиковий капітал підприємства та його

сутність і особливості формування 2.1. Власний капітал, його суть та функції Створення

і нормальне функціонування

підприємств будь-якої форми власності неможливе без формування достатнього обсягу власного капіталу. Власний капітал утворюється за рахунок особистої

участі власників у його формуванні і характеризує

загальну вартість засобів підприємства, що належать йому на праві власності

та які воно використовує для формування визначеної частини активу. Джерелами

утворення власного капіталу є: – внески власників підприємств

у вигляді грошових коштів та інших активів – накопичення сум

нерозподіленого прибутку, що залишається на підприємстві – конвертування зобовязань – дооцінка необоротних активів – одержання активів у формі

дарчого капіталу Величина власного

капіталу найкраще характеризує результативність підприємства, а саме дозволяє

оцінити ефективність діяльності підприємства, успішної рентабельної роботи,

його високої конкурентоспроможності на ринку і фінансової стійкості. Власний капітал

виконує як юридичні, так і економічні функції. Юридичні

функції власного капіталу полягають: 1) у

гарантуванні права засновників у разі ліквідації підприємства чи виходу зі

складу власників на майно у розмірі не меншому, ніж їх частка в статутному капіталі; 2) у

реалізації прав засновників на вирішення управлінських питань на загальних

зборах шляхом імплементації права голосу; 3) у

гарантуванні права на дивіденди, якщо буде вирішено питання про їх виплату. Економічні

функції власного капіталу забезпечують виконання: 1)

функції початку діяльності. Сформована засновниками величина активів дозволяє

розпочати статутну діяльність підприємства; 2)

функції кредитного забезпечення. Підприємство в змозі сформувати додаткову

величину залученого капіталу у вигляді, наприклад, кредитів банку, якщо буде

достатня величина чистих активів (активи – зобов'язання); 3)

захисної функції. Чим більшим є співвідношення власного і залученого

капіталу, тим більш автономним, тобто незалежним від зовнішнього впливу є

підприємство. Крім того, наявність значного розміру власного капіталу в

порівнянні із залученим убезпечує від імовірного банкрутства; 4)

функції додаткового доходу. Сформований за рік прибуток є базою для

нарахування дивідендів. Розмір виплати дивідендів встановлюється на загальних

зборах засновників у відсотках від чистого прибутку і виплачується згідно із

часткою власників у статутному капіталі; 5)

функції поточного забезпечення ліквідності. В процесі функціонування

підприємства може виникнути необхідність у додатковому залученні активів для

фінансування поточної чи інвестиційної діяльності. Тоді засновники, зробивши

відповідні зміни в статутні документи, зможуть внести

додаткові активи для збільшення власного капіталу; 6)

компенсаційної функції. Якщо підприємство отримало збиток в поточному

періоді, то він може бути компенсований за рахунок сформованого резервного

капіталу чи нерозподілених прибутків минулих періодів. 2.2. Склад та структура власного капіталу підприємства Основні

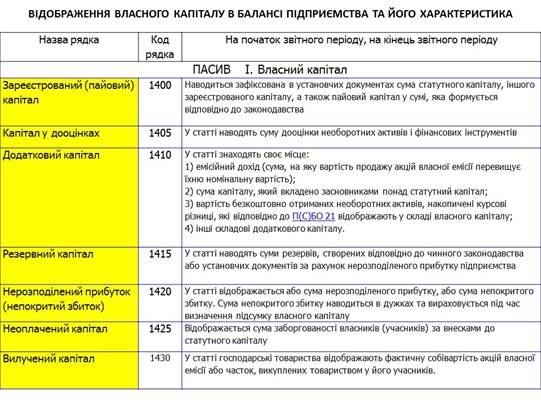

складові власного капіталу: Ø

Зареєстрований капітал – включає суму

статутного капіталу, зафіксовану в установчих документах та пайові внески

членів споживчих товариств, кредитних спілок, інших суб’єктів господарювання,

а також інший зареєстрований капітал, зокрема приватних підприємств. Ø

Капітал у дооцінках – сума дооцінки основних засобів, нематеріальних активів і фінансових інструментів. Ø

Додатковий капітал – містить у собі такі

показники власного капіталу, як емісійний доход (сума, на яку вартість

реалізації випущених акцій перевищує їхню номінальну вартість), вартість

безкоштовно отриманих необоротних активів, сума внесків, укладених

засновниками понад статутний капітал, а також накопичені курсові різниці, які

відповідно до положень (стандартів) бухгалтерського обліку відображаються в

складі власного капіталу, та інші складові додаткового капіталу. Ø

Резервний капітал – сума резервів, створених

відповідно до чинного законодавства або установчих документів за рахунок

нерозподіленого прибутку підприємства. Законом України “Про господарські товариства” (стаття 14) встановлено

мінімальний розмір резервного фонду – 25 відсотків від статутного фонду,

щорічних відрахувань до резервного фонду – 5 відсотків від суми чистого

прибутку. Фактичний розмір резервного фонду та щорічних відрахувань до нього

встановлюється в установчих документах, але він не може бути меншим за

встановлений законом мінімум. Ø

Нерозподілений прибуток (непокритий збиток) – це сума нерозподіленого прибутку, або сума непокритого збитку. Ø

Неоплачений капітал – сума заборгованості власників (учасників)

за внесками до статутного капіталу. Ø

Вилучений капітал – фактична собівартість акцій

власної емісії або часток, викуплених

господарським товариством у його учасників. Деякі суб'єкти господарювання також можуть мати в

складі власних ресурсів кошти цільового фінансування, отримані в безстрокове

й безоплатне користування з бюджету або інших джерел, благодійні внески,

пожертвування організацій, підприємств і громадян. Таблиця 2.1

Власний капітал суб’єктів господарювання відображається

в першому розділі пасиву балансу 9 (форма 1).Також підприємства складають

Звіт про власний капітал (форма 4), метою якого є надання

користувачам фінансової звітності повної, правдивої та неупередженої

інформації про зміни у складі власного капіталу підприємства протягом

звітного періоду. Структура власного капіталу

– співвідношення складових власного капіталу і загальної суми власного

капіталу. Абсолютна та

відносна величини власного капіталу підприємства залежать від фінансових

можливостей підприємства та обраної ним політики щодо структури капіталу. 2.3. Основні відмінності формування статутного

фонду підприємств різних форм власності Статутний капітал це зафіксована в установчих документах загальна вартість активів, що є внеском власників (учасників) до власного капіталу підприємства. Формування статутного капіталу за

рахунок внесків засновників (учасників) фіксується в засновницьких

документах підприємства. Сума статутного капіталу, а також рішення про його збільшення або зменшення, обов'язково реєструється в

Державному реєстрі господарських

одиниць. Сума статутного капіталу

за балансом підприємства та сума, зареєстрована в Державному реєстрі,

повинні бути тотожними. Порядок формування і динаміка

коштів статутного капіталу, а також порядок їх використання як джерела

виконання фінансових зобов'язань юридичних осіб перед власниками (враховуючи

акціонерів, пайовиків, інших учасників) і кредиторами, залежать від форми

власності підприємства і його організаційно-правової форми. Статутний капітал державного

підприємства, що знаходиться в загальнодержавній

чи комунальній державній власності, – це сума коштів і вартість матеріальних ресурсів, безкоштовно виділених державою в постійне розпорядження трудового колективу

підприємства на правах повного

господарського ведення. Чинним законодавством України встановлено, що при здійсненні права повного господарського ведення підприємство володіє, користується і розпоряджається цими ресурсами,

вживаєвідносно них будь-які дії, що

не суперечать законодавству

і цілям діяльності підприємства. Відповідно до Закону України «Про акціонерні товариства» акціонерне товариство формує свій статутний капітал за рахунок реалізації акцій шляхом відкритої підписки на них чи купівлі-продажу на фондовій біржі (публічне акціонерне товариство), або шляхом розподілу всіх акцій між засновниками

без права поширення через відкриту

підписку і купівлю-продаж

на біржі (приватне акціонерне товариство). Таким

чином, у приватному акціонерному товаристві 100% статутного капіталу

належить його засновникам. Мінімальний розмір статутного капіталу акціонерного товариства становить 1250 мінімальних

заробітних плат, виходячи із ставки мінімальної

заробітної плати, що діє на момент створення (реєстрації) акціонерного товариства. Акціонерне товариство має право збільшувати статутний капітал після

реєстрації звітів про результати розміщення всіх попередніх випусків акцій.

Збільшення статутного капіталу акціонерного товариства із залученням

додаткових внесків здійснюється шляхом розміщення додаткових акцій.

Збільшення статутного капіталу акціонерного товариства без залучення

додаткових внесків здійснюється шляхом підвищення номінальної вартості акцій.

Акціонерне товариство не має права приймати рішення про збільшення статутного

капіталу шляхом публічного розміщення акцій, якщо розмір власного капіталу є

меншим, ніж розмір його статутного капіталу. Збільшення статутного капіталу акціонерного

товариства для покриття збитків не допускається. Статутний капітал акціонерного товариства зменшується шляхом зменшення номінальної вартості акцій або шляхом анулювання раніше викуплених товариством акцій та зменшення їх загальної кількості, якщо це передбачено статутом товариства. Зменшення акціонерним товариством

статутного капіталу нижче

встановленого законом розміру

має наслідком ліквідацію товариства. Відповідно до положень Закону України «Про господарські товариства»

товариства з обмеженою відповідальністю, товариства з додатковою

відповідальністю і повні товариства формують статутний капітал із внесків

учасників. Ці внески, оцінені в національній валюті, визначають частку

учасників у статутному капіталі, причому в товариствах з обмеженою

відповідальністю сума внеску кожного з учасників є межею його

відповідальності за зобов'язаннями товариства. Статутний капітал товариства з обмеженою

відповідальністю, відповідно до ст. 144 Цивільного Кодексу України

складається із вкладів його

учасників. Розмір статутного капіталу дорівнює сумі вартості таких вкладів. Статутний

капітал товариства визначає мінімальний розмір майна товариства, що гарантує

інтереси його кредиторів. Не допускається

звільнення учасника товариства з обмеженою відповідальністю від обов'язку внесення вкладу до

статутного капіталу товариства,

у тому числі шляхом зарахування

вимог до товариства. Статутний капітал

товариства з обмеженою відповідальністю підлягає сплаті учасниками товариства до закінчення

першого року з дня державної реєстрації

товариства. Якщо учасники

до закінчення першого

року з дня державної реєстрації

товариства не внесли (не повністю

внесли) свої вклади, загальні збори учасників приймають одне з таких рішень: ü про виключення

із складу товариства тих учасників, які не внесли (не повністю внесли) свої вклади, та про визначення

порядку перерозподілу часток

у статутному капіталі; ü про зменшення

статутного капіталу та про визначення

порядку перерозподілу часток

у статутному капіталі; Зміни до статуту, пов'язані із зміною розміру статутного капіталу та/або із зміною складу учасників, підлягають державній реєстрації в установленому законом

порядку. Рішення про зменшення

статутного капіталу товариства

надсилається поштовим відправленням всім кредиторам товариства не пізніше триденного строку з дня його прийняття. Якщо після

закінчення другого чи

кожного наступного фінансового

року вартість чистих активів товариства з обмеженою відповідальністю виявиться меншою від статутного капіталу, товариство зобов'язане оголосити про зменшення свого статутного капіталу і зареєструвати відповідні зміни до статуту в установленому

порядку, якщо учасники не

прийняли рішення про внесення додаткових вкладів. Якщо вартість чистих активів товариства стає меншою від

визначеного законом мінімального

розміру статутного капіталу,

товариство підлягає ліквідації. Зменшення статутного капіталу

товариства з обмеженою відповідальністю допускається після повідомлення в порядку, встановленому законом, усіх його кредиторів. У цьому випадку кредитори мають право вимагати дострокового припинення або виконання відповідних зобов'язань товариства та відшкодування їм збитків. Збільшення статутного капіталу

товариства з обмеженою відповідальністю допускається після внесення усіма його учасниками

вкладів у повному обсязі. Порядок внесення додаткових вкладів встановлюється законом і статутом товариства. У товариствах з додатковою відповідальністю

та у повних товариствах

учасники відповідають по

боргах підприємства сумою внесків

у статутний капітал. У випадку недостатності суми статутного капіталу, для покриття всіх боргів товариства додатково залучається майно, що належить

кожному учаснику (пропорційно

до їх внесків у статутний капітал – у товариствах з додатковою відповідальністю, солідарно усім своїм майном

– у повних товариствах). Командитне товариство – це об'єднання, у якому учасники формують статутний капітал на основах повного товариства, а вкладники відповідають за зобов'язаннями товариства лише у межах свого внеску в його статутний капітал. Якщо у командитному товаристві беруть участь два або більше учасників

з повною відповідальністю,

вони несуть солідарну відповідальність за боргами товариства.

Мінімального розміру

статутного капіталу не передбачено. Законодавство України забороняє господарським товариствам (акціонерним товариствам та ін.) зменшувати статутний капітал, якщо проти цього

заперечують їх кредитори. І це природно, тому що зменшення статутного капіталу погіршує фінансовий стан і платоспроможність підприємства,

що, у свою чергу, знижує ймовірність оплати підприємством своїх боргів (перед банками, постачальниками

та ін). 2.4. Позиковий капітал підприємства та його сутність і особливості

формування Позиковий капітал – це сума коштів, яка формується за рахунок банківськіх кредитів, одержаних підприємством та інших тимчасово залучених коштів. До складу позикового капіталу підприємства включають: короткострокові кредити і позики; довгострокові кредити і позики; кредиторську заборгованість (виступає у формі залучених коштів). Використання підприємствами позикового капіталу має низку переваг, серед яких: ü доволі

широкі можливості його залучення; ü забезпечення зростання фінансового

потенціалу підприємства,

за необхідності істотного

розширення його активів і зростання обсягу господарської діяльності; ü нижча

вартість порівняно з власним капіталом за рахунок забезпечення ефекту "податкового

щита" (вилучення витрат

на його обслуговування з бази оподаткування при сплаті податку на прибуток). Поряд з позитивними особливостями використання позикового капіталу має такі недоліки: ü

використання цього капіталу утворює

найнебезпечніші фінансові ризики в господарській діяльності підприємства,

зокрема ризик зниження фінансової стійкості і втрати платоспроможності. Рівень

цих ризиків зростає пропорційно до зростання питомої ваги використання позикового капіталу; ü

активи,

сформовані за рахунок позикового капіталу, дають меншу (за інших рівних умов) норму прибутку, яка знижується на

суму позикового відсотка,

що виплачується; ü

висока

залежність вартості позикового капіталу від коливань кон'юнктури фінансового ринку; ü

складність

процедури залучення (особливо у великих розмірах), оскільки надання кредитних

ресурсів залежить від рішення інших господарюючих суб'єктів (кредиторів),

вимагає у деяких випадках відповідних сторонніх гарантій або застави

(гарантії страхових компаній, банків чи інших суб'єктів господарювання

надаються, як правило, на платній основі). Попри все згадане вище,

підприємство, що використовує позиковий капітал, має вищий фінансовий

потенціал свого розвитку (за рахунок формування додаткового обсягу активів) і

можливості приросту фінансової рентабельності діяльності, однак більшою мірою

генерує фінансовий ризик і загрозу банкрутства (які зростають по мірі збільшення

питомої ваги позикових коштів в загальній сумі капіталу, що

використовується). Структура капіталу – це

співвідношення власних і позикових коштів, що використовуються підприємством для його господарської діяльності. Управління структурою капіталу

на підприємстві зводиться

до двох основних напрямків: встановлення оптимальних для конкретного підприємства

пропорцій використання власного і позикового капіталу; забезпечення залучення на підприємство необхідних видів і обсягів капіталу для досягнення розрахункових показників його структури. Питання для самоконтролю 1. Дайте визначення

власного капіталу 2. Назвіть юридичні функції власного капіталу 3. Назвіть економічні функції власного капіталу 4. За рахунок яких джерел формується

власний капітал? 5. Назвіть основні складові власного капіталу 6. Які особливості функціонування статутного капіталу

державного підприємства? 7. В яких випадках може зменшуватись статутний капітал акціонерного товариства? 8. В яких випадках може збільшуватись статутний капітал акціонерного товариства? 9. Які особливості формування статутного капіталу господарських товариств? 10. Переваги та недоліки позичкового капіталу у формуванні ресурсів підприємства. |

|||