|

|

|

Фінанси Електронний посібник |

|

||||||||||||||||||||||||

|

4. Фінанси господарських суб’єктів і домогосподарств |

|||||||||||||||||||||||||||

|

• 4.1. Сутність та функції

фінансів суб’єктів господарювання 4.2. Основи організації фінансів суб’єктів підприємництва (підприємств)

реального сектору економіки 4.3. Фінанси некомерційних організацій – об’єднань громадян 4.4. Фінансова діяльність підприємців – фізичних осіб 4.5. Домогосподарство як суб’єкт фінансових відносин 4.6. Сутність фінансів домогосподарств та їх функції 4.7. Бюджет домогосподарства, його структура. Сукупні ресурси і сукупні

витрати домогосподарств 4.8. Заощадження домогосподарств, їх класифікація

4.1. Сутність та функції фінансів суб’єктів

господарювання Господарські (інституціональні) одиниці поділяються на дві групи: ·

юридичні

особи; ·

домашні

господарства. Cуб’єкти господарювання – це учасники

господарських відносин, які здійснюють господарську діяльність, реалізуючи господарську компетенцію (сукупність господарських прав і обов’язків),

мають відокремлене майно і несуть відповідальність за своїми зобов’язаннями в межах цього

майна, крім випадків, передбачених законодавством. До суб’єктів

господарювання (згідно з Господарським кодексом України)

належать: ·

господарські

організації – юридичні особи, створені відповідно до Цивільного кодексу

України, державні, комунальні та інші підприємства, а також інші юридичні

особи, які здійснюють господарську діяльність і зареєстровані в установленому

законом порядку; ·

громадяни

України, іноземці та особи без громадянства, які здійснюють господарську

діяльність, не заборонену законом, та зареєстровані відповідно до закону як

підприємці; ·

філії,

представництва та відокремлені підрозділи господарських організацій, утворені

ними для здійснення господарської діяльності, які діють на основі права

оперативно-господарського використання майна без статусу юридичної особи. Головними ознаками

будь-яких суб’єктів господарювання, що визначають їх місце господарських

відносинах, є такі: ·

господарська

компетенція; ·

майнова

незалежність і відповідальність за зобов'язаннями; ·

мета

діяльності; ·

організаційно-правова форма і юридичний статус.

Рис. 39. Склад суб’єктів господарювання

Рис. 40. Головні ознаки суб’єктів господарювання 4.2. Основи організації фінансів суб’єктів

підприємництва (підприємств) реального сектору економіки Підприємництво – це

самостійна, ініціативна, систематична, на власний ризик господарська

діяльність, що здійснюється суб’єктами господарювання (підприємцями) для

досягнення економічних і соціальних результатів та одержання прибутку. Фінанси суб’єктів підприємництва (підприємств) – це сукупність економічних відносин, що складаються

на грошовій основі в процесі відтворення валового внутрішнього продукту і

пов’язані з кругообігом виробничих фондів, формуванням та використанням

грошових доходів і фондів грошових ресурсів підприємств для їх економічного і

соціального розвитку.

Рис. 41. Групи фінансових відносин

суб’єктів підприємництва (підприємств) Суть фінансів суб’єктів

підприємництва, як економічної категорії проявляється в їх функціях.

Рис. 42. Функції фінансів суб’єктів підприємництва

Рис. 43. Принципи організації фінансів суб’єктів

підприємництва Фінансові

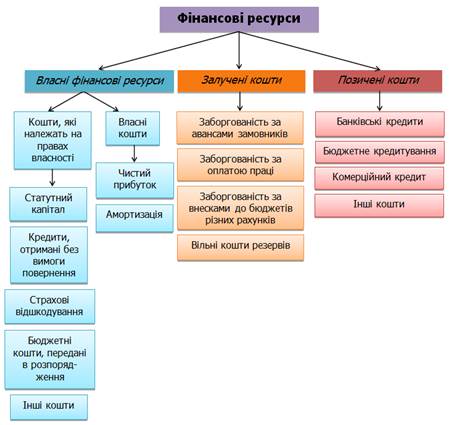

ресурси суб’єктів господарювання – це сукупність

грошових фондів підприємства та частина грошових коштів, що використовується

у нефондовій формі. Залежно від джерел і приналежності вони поділяються

на власні, позичені і залучені.

Рис. 44. Склад фінансових ресурсів суб’єктів підприємництва Власний капітал суб’єкта підприємництва‚ залежно від джерел формування‚

поділяють на вкладений і нагромаджений. Вкладений капітал – це частина активів підприємства, що залишається після вирахування його зобов’язань, це капітал, який внесли засновники

(власники) підприємства: ·

статутний

капітал – зафіксована в статутних документах загальна вартість

активів, внесених власниками (учасниками) в капітал підприємства; ·

пайовий

капітал – пайові внески членів суспільства та інших

підприємств, якщо це передбачено засновницькими документами; ·

додатково

вкладений капітал – сума, на яку вартість реалізації випущених акцій

перевищує їх номінальну вартість (у акціонерних товариствах); сума капіталу,

внесеного засновниками понад статутний капітал (на інших підприємствах). Нагромаджений

капітал – капітал, отриманий у процесі господарської і фінансової

діяльності суб’єкта підприємництва. Розрізняють такі його види: ·

інший

додатковий капітал – сума дооцінки необоротних активів,

вартість необоротних активів, безкоштовно отриманих підприємством від інших

юридичних або фізичних осіб тощо; ·

резервний

капітал – сума резервів, створених відповідно до законодавства

або засновницьких документів за рахунок нерозподіленого прибутку підприємства

(товариства); ·

нерозподілений

прибуток – сума встановлена під час визначення підсумку

власного капіталу. Як результат вкладень у капітал формується дві частини: основний і оборотний капітал. У процесі функціонування основний капітал набуває форми необоротних активів, а оборотний – форму оборотних

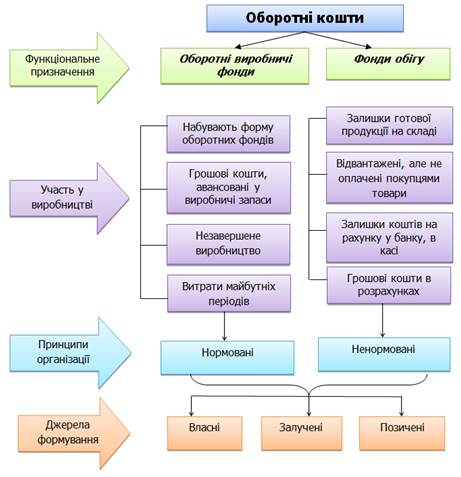

активів. Основний капітал – капітал, інвестований у позаоборотні (довготермінові) активи підприємства. Оборотний

капітал суб’єкта підприємництва (підприємства) – грошові кошти

і мобільні активи, що перетворюються на грошові кошти упродовж одного

виробничого циклу, які забезпечують безперервність процесу виробництва й обігу

та отримання прибутку від звичайної діяльності. Для нарощування оборотних коштів підприємства використовують власні, позичені й залучені кошти. Грошові фонди – це частина грошових коштів, які мають

цільове спрямування. До грошових фондів належать: статутний фонд, фонд оплати праці,

амортизаційний фонд (на державних

підприємствах), резервний

фонд та ін.

Рис. 45. Склад грошових фондів Для здійснення своєї діяльності підприємству поряд з

основними фондами необхідно мати достатні обсяги оборотних коштів – тобто фінансових ресурсів, які постійно

перебувають в обігу. Оборотні

кошти – це грошові кошти, авансовані в оборотні виробничі

фонди і фонди обігу для забезпечення безперервності виробництва та реалізації

виготовленої продукції. Прибутком є частина

доходу, що обчислюється як різниця між чистим доходом, отриманим від продажу

продукції (обчисленої за відпускними цінами виробника без ПДВ і акцизного

податку) та активів і витратами на її виробництво й реалізацію. Загальним показником, що характеризує фінансовий

результат від діяльності

за будь-який період‚ є прибуток від звичайної діяльності. До його

складу входять: ·

прибутки від основної (операційної)

діяльності; ·

фінансові прибутки; ·

прибуток, отриманий методом участі в

капіталі; ·

прибутки від інших операцій. Чистий

прибуток (збиток) розраховують як алгебраїчну суму

прибутку(збитку)від звичайної діяльності і надзвичайного прибутку (збитку) та

податків з надзвичайного прибутку.

Рис. 46. Функціонування оборотних коштів суб’єктів підприємництва

(підприємств) 4.3. Фінанси некомерційних

організацій – об’єднань громадян Добровільні громадські формування, об’єднуючи громадян

на основі єдності інтересів, захоплень тощо, є некомерційними організаціями. Добровільні громадські формування (громадські

організації та політичні партії) є суб’єктами господарювання, які як суб’єкти

господарювання беруть участь у господарських відносинах, але не мають на меті

отримання прибутку для розподілу між засновниками (учасниками).

Рис. 47. Склад власних коштів

і майна громадських організацій

Рис. 48. Склад власних коштів і майна політичних партій 4.4. Фінансова діяльність підприємців – фізичних осіб В Україні право займатися підприємницькою діяльністю

без створення юридичної особи мають громадяни країни і громадяни інших країн,

не обмежені законом у правоздатності і дієздатності. Громадянина визнають

суб’єктом господарювання у разі здійснення ним підприємницької діяльності за

умови державної реєстрації його як підприємця без статусу юридичної особи.

Рис. 49. Склад коштів і доходів

громадських організацій, що не підлягають оподаткуванню

податком на прибуток Нині в Україні згідно з Податковим кодексом застосовують

три системи оподаткування

приватних підприємців: · традиційну систему оподаткування; ·

спрощену систему оподаткування (єдиний податок); · оподаткування фіксованим

податком. 4.5. Домогосподарство як субєкт фінансових відносин Однією із сфер фінансової

системи країн з соціально орієнтованою економікою є сфера фінансів домогосподарств, яка відображає рівень життя населення країни. Домогосподарство – сукупність фізичних

одиниць – резидентів, що мають загальні

економічні інтереси, функції, поведінку і джерела фінансування. Існують інші визначення домогосподарств. Основними формами домогосподарства є: · сімейне домогосподарство; · сімейне підприємництво; · фермерство; · індивідуальне підприємництво. Домогосподарства в ринковій економіці виконують низку функцій.

Рис. 50. Функції домогосподарств 4.6. Сутність фінансів домогосподарств та їх функції До внутрішніх

фінансових відносин домогосподарств можна віднести відносини, що

виникають між його учасниками з приводу формування сімейних грошових фондів,

які мають різне цільове призначення: ·

страхового резерву для підтримки рівня поточного використання; ·

грошового резерву для підвищення рівня капітальних витрат; ·

грошового фонду для його подальшого

інвестування тощо. Система зовнішніх фінансових відносин складається у домогосподарств з

державою, суб’єктами господарювання,

інститутами фінансового

ринку тощо. Фінанси домогосподарств – сукупність економічних відносин, що виникають під час утворення, розподілу та використання грошових доходів, заощаджень грошових фондів громадян та їх сімей для задоволення особистих потреб домогосподарств. Фінанси домогосподарств

виконують такі функції: - розподільну – вона проявляється в розподілі доходу

домогосподарств на споживання

і накопичення. При цьому об’єктом розподілу виступає сукупний дохід домашнього господарства, а його суб’єктами є всі члени домогосподарства як працюючі‚ так і непрацюючі; - регулювальну, яка підтримує збалансований розвиток домогосподарства як єдиного цілого. Досягається це завдяки перерозподілу фінансових ресурсів і узгодження економічних інтересів усіх членів домогосподарства; - контрольну, яка основана на необхідності здійснення постійного контролю

за формуванням і використанням сукупного доходу домогосподарств, тому що рівень життя членів домогосподарства повністю залежить від величини доходу, що припадає на його долю; - інвестиційну, яка полягає в тому, що домогосподарство

є одним із важливих постачальників фінансових ресурсів (інвестором) для економіки. Фінансовими ресурсами домогосподарств є власні і залучені

грошові кошти, що перебувають

у його розпорядженні та призначені для виконання фінансових зобов’язань, здійснення витрат (виробничих і споживчих) і формування заощаджень. Вони

включать грошові доходи, вартість

продукції з особистого підсобного господарства, пільги та субсидії тощо. Рух грошових коштів домогосподарств здійснюється у формі грошових потоків, які поділяються на внутрішні і зовнішні.

Рис. 51. Грошові потоки домогосподарств 4.7. Бюджет

домогосподарства, його структура . Сукупні ресурси і сукупні витрати

домогосподарств Бюджет домогосподарства – баланс фактичних доходів і витрат за певний період часу (квартал, місяць, рік) та фінансова база життя, що надає

домогосподарству власного

стилю споживання та життєдіяльності. Доходи є основним джерелом задоволення потреб домогосподарств у споживчих товарах і послугах, накопичення і збереження, обов’язкових платежів, тобто здійснення витрат. Нерозривний зв’язок доходів та витрат домогосподарств проявляється перш за все залежно

структури і обсягу витрат від структури

і обсягу доходів. Витрати домогосподарства – сукупність платежів, здійснюваних для забезпечення життєдіяльності, включаючи витрати на придбання продовольчих і непродовольчих товарів, оплату послуг, інвестиційні витрати, податки на доходи, майно та інші витрати. У табл. 1. подано типовий вид бюджету домогосподарства. Таблиця 1 Бюджет домогосподарств

Грошові

доходи домогосподарства – сукупність грошових та натуральних

(у грошовій оцінці) надходжень, одержаних членами домогосподарства у вигляді

заробітної плати, доходів від підприємницької діяльності, доходів від

власності, отриманих у вигляді відсотків, дивідендів, цінних паперів, доходів

від продажу майна, пенсії, стипендії, соціальні допомоги, грошові допомоги

від інших осіб тощо. До первинних доходів домогосподарств

належать: ·

доходи від виробничої діяльності: заробітна

плата, доходи від реалізації продукції власного виробництва та споживання

продукції особистого підсобного господарства; ·

доходи від активів, що знаходяться у

власності домогосподарства: землі, нерухомості, цінних паперів. Вторинними

доходами домогосподарств є доходи, отримані у вигляді поточних

трансфертів з бюджетної системи та державних цільових фондів: соціальної

допомоги, страхових відшкодувань, пенсій, стипендій, матеріальної допомоги

тощо. Загальна сума первинних і вторинних доходів домогосподарства складає його загальні (сукупні)

доходи. Сукупні ресурси домогосподарств складаються із сукупних (загальних) доходів, використаних заощаджень, приросту позикових коштів, кредитів, боргів, узятих домогосподарством і повернених домогосподарству. Структура сукупних ресурсів міських і сільських домогосподарств в Україні має певні

відмінності.

Рис. 52. Складові сукупного

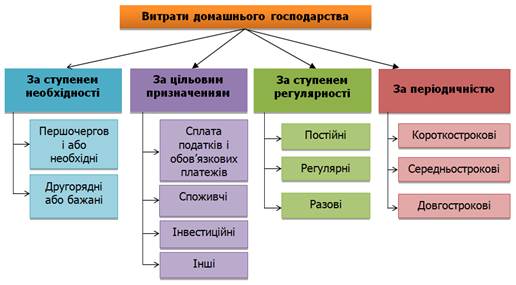

доходу домогосподарства Витрати домогосподарства – сукупність

платежів, які здійснюються домогосподарством для забезпечення його

життєдіяльності. У складi витpат домашнiх господаpств виокpемлюється чотиpи агpегованi гpупи: 1) витpати гpомадян на особисте

споживання (споживчi витpати); 2) соцiальнообов’язковi (пpимусовi) витpати; 3) iнвестицiйнi витpати; 4) інші витpати. Витрати домогосподарств можна класифікувати за такими ознаками: ·

цільовим пpизначенням; ·

ступенем необхідності здійснення витpат; ·

ступенем регулярності здійснення витpат; ·

періодичністю здійснення витpат. Сукупні витрати домогосподарств включають фактично сплачені грошові витрати, вартість натуральних надходжень, суми пільг та безготівкових субсидій. До основних складових сукупних витрат домогосподарств належать споживчі

витрати (на харчування, непродовольчі товари, послуги) і неспоживчі витрати (купівля нерухомості, будівництво житла, придбання акцій тощо).

Pис. 53. Класифiкацiя

витpат домогосподаpства за основними ознаками 4.8. Заощадження домогосподарств, їх класифікація

Рис. 54. Види

заощаджень домогосподарств Особисті (персональні) фінанси – це

сукупність розподільних і перерозподільних відносин, у які вступає громадянин

з приводу розподілу і перерозподілу ВВП, формування і використання

централізованих і децентралізованих грошових фондів суспільства для

збереження чи підвищення свого соціального статусу, а також вирішення

основних завдань поточного і перспективного етапів життєвого циклу.

Рис. 55. Особливості особистих фінансів Особисті фінанси відображають

розподільні відносини, пов’язані, з одного боку, з формуванням доходів і

нагромаджень, з другого – з їх використанням. Опосередкований вплив на стан особистих фінансів здійснює держава через механізм

оподаткування фізичних осіб та надання соціально-економічних гарантій. Основним податком, що сплачують громадяни в Україні, є податок на доходи фізичних

осіб. Населення сплачує земельний податок;

податок на нерухоме майно, відмінне від земельної ділянки; збір за першу

реєстрацію транспортного засобу; єдиний податок; фіксований податок; єдиний

соціальний внесок та ін. «Знай більше. Фінансова грамотність заощадження та

інвестиції» Питання для самоконтролю 1. Визначте

особливості фінансів підприємства порівняно з державними фінансами. 2. Наведіть загальні

та специфічні ознаки, властиві фінансам підприємств. 3. Визначте сутність

фінансів підприємств. 4. Що таке функції

фінансів підприємств? 5. Визначте

особливості формування і використання фінансових ресурсів державних установ. 6. Дайте визначення та загальну характеристику

фінансам некомерційних організацій. 7. Дайте визначення та загальну характеристику

фінансам домогосподарств. 8. Охарактеризуйте функції, що притаманні

фінансам домогосподарств. 9. Оцініть джерела формування фінансових

ресурсів домогосподарств. 10. Розкрийте напрямки використання фінансових

ресурсів домогосподарств. |

|||||||||||||||||||||||||||