|

|

|

Фінанси Електронний посібник |

|

||

|

3. Фінансова політика і фінансовий механізм |

|||||

|

3.1. Поняття і завдання фінансової політики

держави 3.2. Фінансові методи та інструменти реалізації

фінансової політики 3.3. Фінансове планування та прогнозування 3.4. Фінансова механізм і його елементи

3.1. Поняття і завдання

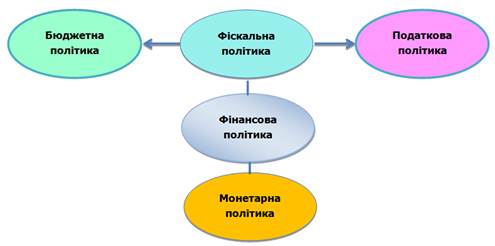

фінансової політики держави Фінансова

політика – це сукупність методів

і напрямів впливу держави на функціонування фінансової системи.

Рис. 25. Схема формування фінансової політики держави Головним завданням фінансової політики виступає формування передумов

для оптимального розподілу ВВП країни між різними господарствами, населенням

і регіонами. Серед базових принципів формування

фінансової політики держави можна виділити такі: ·

розроблення концептуальних основ

формування, впровадження та реалізації заходів державної фінансової політики; ·

необхідність забезпечення

децентралізації фінансових ресурсів держави. Головні цілі

фінансової політики: ·

найповніша мобілізація фінансових

ресурсів і відповідне нарощування державних фінансів, необхідних для

задоволення потреб суспільства; ·

визначення раціональних форм

вилучення доходів підприємств і населення на користь держави, а також частки

участі населення у формуванні фінансових ресурсів; ·

збільшення бюджетної забезпеченості

громадян, підвищення рівня доходів на душу населення; ·

забезпечення соціальних нормативів

щодо рівня життя. Фінансову політику, залежно від періоду й

тривалості її реалізації, розподіляють на фінансову стратегію та фінансову

тактику. Фінансова

стратегія – довготривалий курс фінансової політики, розрахований

на перспективу, який передбачає рішення великомасштабних завдань, поставлених

економічною та соціальною стратегією. Фінансова

тактика спрямована на вирішення завдань конкретного етапу

розвитку держави, пов'язана з оперативною зміною форм і методів організації

фінансових відносин, перегрупуванням фінансових ресурсів‚ виходячи з поточних

потреб країни. До елементів

фінансової політики можна віднести: ·

податкову політику; ·

бюджетну політику; ·

грошово-кредитну політику; ·

цінову політику; ·

митну політику; ·

соціальну політику; ·

інвестиційну політику; ·

політику в галузі міжнародних

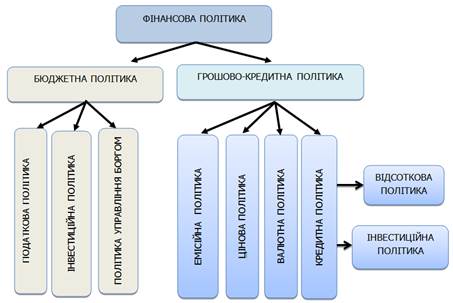

фінансів. Бюджетна

політика – це визначення

державою базових складових формування та використання фондів фінансових

ресурсів, централізованих через державний бюджет.

Рис. 26. Сутність бюджетної політики країни Податкова

політика визначає вибір складу податків, розміру їх ставок,

пільг і санкцій за кожним видом податків. Грошово-кредитна

політика регламентує напрями та визначає здійснювані заходи стосовно

грошового обігу в державі та кредиту, спрямованих на забезпечення сталого,

ефективного функціонування економіки, підтримку в належному стані грошової

системи.

Рис. 27. Сутність грошово-кредитної політики Цінова

політика заснована на регулюванні цін і тарифів на монопольні

товари та послуги. Інвестиційна

політика – складова частина фінансової політики, що проводиться

державою та підприємствами у вигляді встановлення структури та масштабів

інвестицій, визначення напрямів їх використання, джерело тримання з

урахуванням необхідності оновлення основних засобів і підвищення їх

технічного рівня. Соціальна

політика спрямована насамперед на захист прав громадян України,

зокрема на забезпечення населення фінансовими ресурсами. Основні сфери, через

які реалізується соціальна політика: пенсійна, міграційна, фінансової

допомоги окремим соціальним группам населення та

ін. Митна

політика передбачає поєднання елементів податкової та цінової політики.

Через інструменти митної політики держава може обмежувати чи стимулювати

експорт та імпорт товарів (або їх окремих груп). Міжнародна

фінансова політика полягає в управлінні

валютно-фінансовими та кредитними відносинами на міжнародному рівні, зокрема

і з міжнародними грошово-кредитними організаціями.

Рис.28. Складові напрямки фінансової політики Фінансова політика держави 3.2. Фінансові методи та інструменти реалізації фінансової політики Фінансові

методи – це методи впливу фінансових відносин на господарський

процес, використання та формування грошових фондів. Вплив фінансових методів на

функціонування суб'єктів господарювання здійснюється за двома напрямами: ·

управління рухом фінансових ресурсів; ·

управління комерційними ринковими

відносинами, які пов'язані з порівнянням результатів і витрат, з

відповідальністю за ефективне використання грошових фондів і матеріального

стимулювання. Фінансові

важелі – це інструменти, які застосовуються в фінансових

методах. До них можна віднести: прибуток, доходи, грошові фонди

цільового призначення; орендну плату, амортизаційні відрахування; відсоткові

ставки за депозитами, позиками, облігаціями; пайові внески, внески в

зареєстрований капітал; фінансові санкції; дивіденди, портфельні інвестиції;

коливання валютного курсу гривні, дисконт та ін. 3.3. Фінансове плануваня та прогнозування Фінансове

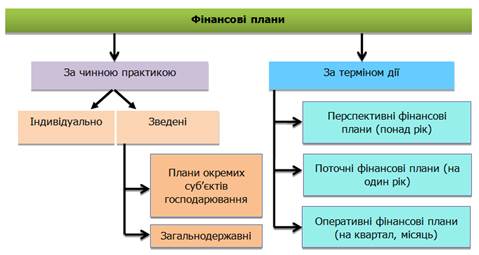

планування виступає найважливішим елементом управління фінансами.

Рис. 29. Класифікація фінансових планів Об'єктом фінансового планування є фінансова

діяльність суб'єктів господарювання та держави, а результатом його –

складання фінансових планів, починаючи від кошторису окремої установи до

зведеного фінансового балансу держави.

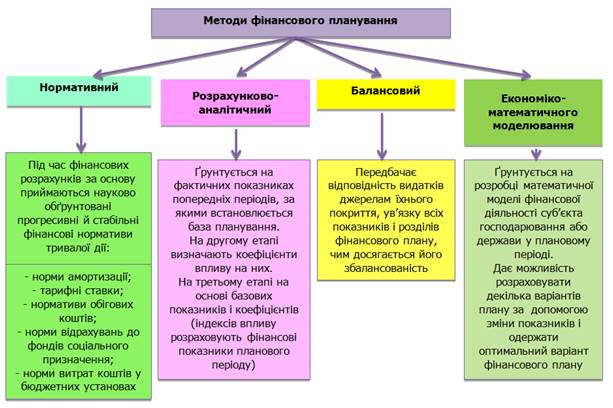

Рис. 30. Методи фінансового планування Фінансові плани розрізняють на три

види: довгострокові

– розроблення стратегічних змін руху

фінансових потоків підприємства та визначення основних фінансових параметрів

його розвитку; поточні – визначення конкурентоспроможності підприємства та

впливу фінансових потоків на виробництво в поточному періоді; оперативні – складання податкового та платіжного календаря, а

також касового плану на стислий період (тиждень, декаду, місяць).

Рис. 31. Види фінансових планів Для фінансового планування особливе значення має прогностична інформація,

тобто інформація про розвиток фінансових відносин у майбутньому. Процес

отримання цієї інформації називається прогнозуванням. Прогноз – це обґрунтоване визначення показників, що

характеризують майбутні події; базується на спостереженнях, теоретичних

узагальненнях, припущеннях і обмеженнях. Фінансове прогнозування – це обґрунтування показників фінансових планів,

передбачення фінансового становища на певний період. У теорії і на практиці

виділяють середньострокове (5 – 10 років) і довгострокове (понад 10 років)

фінансове прогнозування. Головною метою фінансового прогнозування є визначення реально можливого

обсягу фінансових ресурсів і їх потреби в прогнозованому періоді. 3.4.Фінансовий механізм і

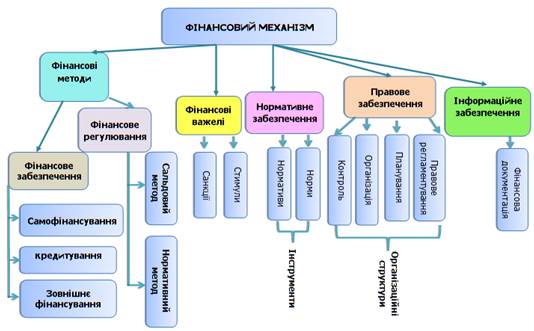

його елементи Фінансовий механізм – це складова частина господарського механізму, яка

представлена сукупністю форм і видів організації фінансових відносин, методів

і умов обчислення, які використовуються для утворення фінансових ресурсів,

використання та перерозподілу грошових фондів цільового призначення.

Рис. 32. Складові фінансового

механізму Фінансовий механізм держави включає: · засоби утворення державних бюджетних фондів на загальнодержавному

та територіальному рівнях; · засоби розподілу національного доходу; · типи платежів у позабюджетні державні фонди та бюджет; · засоби формування соціальних позабюджетних фондів; · фінансовий контроль; · фінансове планування та

прогнозування.

Рис. 33. Процес формування і реалізації

фінансової політики Фінансовий механізм підприємства – це складова господарського механізму; сукупність

методів і форм, за допомогою яких підприємство забезпечує себе необхідними

коштами, досягає необхідного рівня ліквідності та стабільності, забезпечує

отримання максимального прибутку та формує передумови максимізації ринкової

вартості суб'єкта господарювання.

Рис. 34. Структура фінансового механізму Фінансові важелі є важливим елементом фінансового механізму, до них

належать: фінансові норми, ліміти, резерви, стимули.

Рис. 35. Склад фінансових норм і

нормативів Фінансові норми можна розділити на чотири групи: ·

централізовані норми, що затверджуються органами державної влади

(наприклад, розмір мінімальної заробітної плати, ставки податків і зборів,

розмір облікової ставки тощо); ·

норми витрат фінансових ресурсів на задоволення матеріальних потреб

(наприклад, витрати на харчування дітей у школі чи садочку, норма опалення в

житлових приміщеннях, норми витрат матеріалів на виробництво певної

продукції); ·

норми витрат бюджетних коштів (здебільшого визначаються профільними

міністерствами та відомствами для бюджетних установ); ·

норми, що характеризують пропорції розвитку суспільства на

макроекономічному рівні. Вагоме місце серед фінансових важелів та інструментів мобілізації

фінансових ресурсів посідають податки та

збори, які забезпечують державі

можливість здійснювати виконання своїх

функцій через перерозподіл централізованих фондів грошових коштів. Наступним видом фінансових важелів є ліміти,

сутність яких полягає в обмеженнях на певні види витрат державних чи

бюджетних установ, суб'єктів господарювання, фізичних осіб. Іншим видом фінансових важелів виступають резерви, які покликані нейтралізувати негативний вплив певних

факторів, що виникають у зовнішньому чи внутрішньому середовищі. Розрізняють такі види фінансових резервів: ·

бюджетні (передбачають створення резервного фонду, який може бути використаний на

фінансування потреб непередбачуваного характеру); ·

галузеві (резерви на рівні міністерств, галузей, відомств); ·

господарські (створення резервів підприємств, організацій, установ); ·

страхові (резервні фонди страхових організацій). Значною групою фінансових інструментів є фінансові стимули, які можуть бути представлені у вигляді

матеріального заохочення чи фінансових санкцій. Окремо слід розглядати фінансові

пільги, які мають створювати сприятливі умови для розвитку певних груп

господарюючих осіб (здебільшого через часткове зниження податкового

навантаження). Протилежні за змістом є фінансові

санкції, вони посилюють фінансову відповідальність окремих суб'єктів

господарювання за невиконання фінансових зобов'язань. Найпоширенішими видами

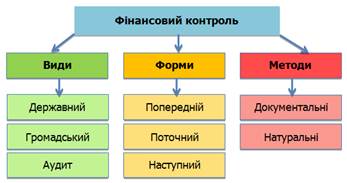

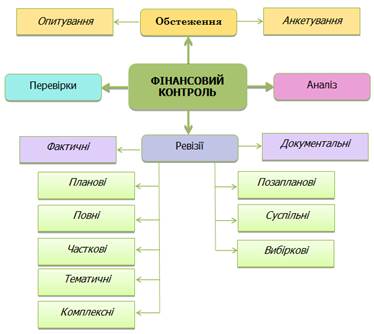

фінансових санкцій є штрафи та пеня. Фінансовий контроль – комплекс заходів щодо перевірки формування, розподілу та використання

централізованих і децентралізованих фондів фінансових ресурсів для оцінювання

обґрунтованості та ефективності прийняття фінансових рішень і результатів їх

виконання.

Рис. 36. Форми і методи фінансового

контролю

Рис. 37. Класифікація фінансового

контролю

Рис. 38. Види фінансового контролю за

методами проведення Питання для самоконтролю 1. Що таке фінансова

політика держави? 2. Визначте роль

фінансової політики у забезпеченні фінансової стабільності держави. 3. Які типи

фінансової політики держави ви знаєте, надайте їм характеристику. 4. Визначте цілі

фінансової політики держави. 5. Розкрийте базові

принципи формування фінансової політики держави. |

|||||