|

|

|

Фінанси Електронний посібник |

|

||||||||||||||

|

5. Податки і податкова система |

|||||||||||||||||

|

5.1. Сутність податків, їх функції та види 5.2. Податкова

система і податкова політика держави 5.3. Елементи системи оподаткування 5.4. Характеристика

основних податків податкової системи України 5.1. Сутність податків, їх

функції та види «Еволюція податків» Однією із найскладніших та надзвичайно

важливих економічних категорій є податки. Історично це найдавніша форма

фінансових відносин між державою і членами суспільства. Податки є

економічною основою функціонування держави, найважливішою формою регулювання

ринкових відносин, головним методом мобілізації державних доходів і

обов’язковим елементом економічної системи країни. Завдяки податкам

забезпечується фінансування різних сфер життєдіяльності держави.

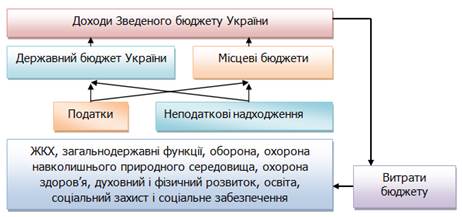

Рис. 56. Роль податків у бюджетно-податковій

політиці держави За своєю економічною сутністю податки – це економічні

відносини, які виникають між державою та юридичними і фізичними особами

з приводу примусового відчуження нею частини новоствореної вартості в

грошовій формі, її вилученню і перерозподілу для фінансування державних

видатків. За організаційно-правовою сутністю податки – це обов’язкові

платежі, які законодавчо встановлюються державою, сплачуються

юридичними і фізичними особами в процесі перерозподілу частини вартості

валового внутрішнього продукту й акумулюються в централізованих грошових

фондах для фінансового забезпечення виконання державою покладених на неї

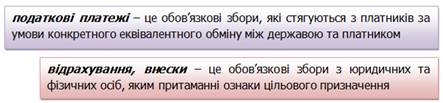

функцій. Окрім податків, формами акумуляції грошових коштів

бюджетом виступають обов’язкові платежі, а саме:

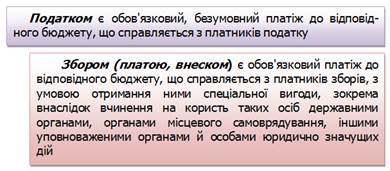

Як економічна категорія податки мають характерні

ознаки, які виділяють їх з-поміж інших складових доходів бюджету.

Рис. 57. Характерні ознаки

податку Стаття 6 Податкового кодексу України визначає:

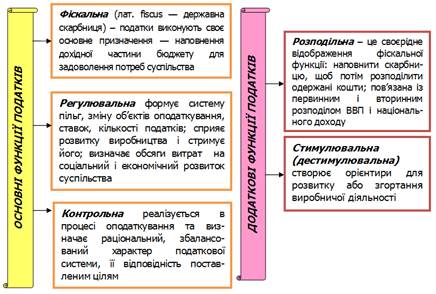

Функції податків, що визначають їхню сутність, є похідними від функцій

фінансів і виконують такі ж самі завдання, але у вужчих межах. Виходячи з цього, функції

податків можна згрупувати в два блоки: основні

та додаткові.

Рис. 58. Функції податків Сьогодні податки виступають обов’язковим елементом будь-якої економічної системи держави незалежно від моделі економічного розвитку та політичного устрою.

Відсутність податків в економіці держави неможлива, оскільки одразу паралізується її фінансова система, зникає головне джерело бюджетних надходжень та можливість ефективно

утримувати апарат управління державою. Історія людства виробила різні форми і методи оподаткування. Кожен вид

податків має специфічні ознаки й функціональне призначення та займає окреме

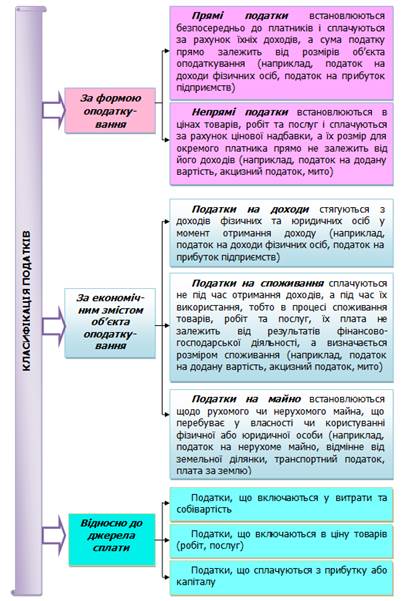

місце в податковій системі. З огляду на неоднорідність податків виникає

необхідність у їх класифікації. Найчастіше в сучасній теорії і практиці

оподаткування податки класифікують за наступними ознаками:

Рис. 59. Класифікація податків Класифікація податків і зборів дає можливість більш повно висвітлити

сутність та функції податків, показати їх роль у податковій політиці держави,

напрями і характер впливу на соціально-економічну сферу. 5.2. Податкова система і

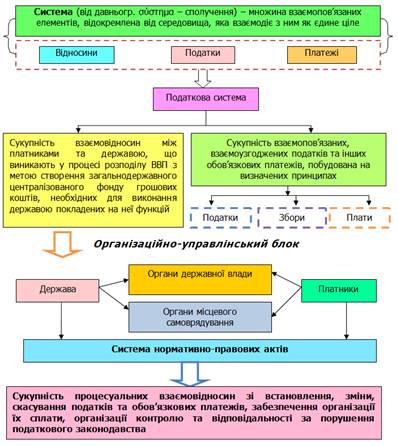

податкова політика держави «Податкова система» Податкова система – важлива складова системи державних фінансів, хоча і не виділяється в їх окрему ланку. Вона виконує провідну роль у формуванні державних доходів, відчутно впливаючи на доходи юридичних і фізичних осіб. У широкому розумінні податкова система охоплює всі обов'язкові платежі, за допомогою яких здійснюється перерозподіл доходів на користь держави і які концентруються в бюджеті та

фондах цільового призначення.

Податкова система характеризується складною багаторівневою структурою.

Рис. 60. Зміст податкової системи Податкова система кожної країни

відображає її специфічні умови. У світі не існує держав з тотожними податковими

системами. Однак це не означає, що створення

податковї системи і податкова політика ведуться спонтанно. Для того, щоб

податкова політика давала

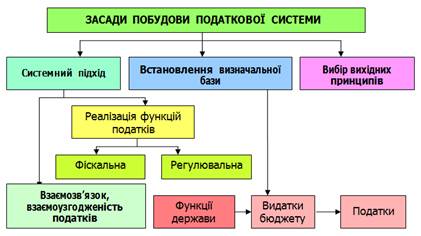

позитивні результати, необхідне наукове обгрунтування основ податкової системи. Формування податкової системи України

грунтується на таких засадах:

Рис. 61. Засади побудови податкової

системи Важливою складовою податковї системи є її

принципи побудови, які розробляються на основі загальних принципів оподаткування,

вироблених фіскальною теорією і практикою. При цьому слід

чітко розрізняти принципи оподаткування та принципи побудови податкової системи. Принципи оподаткування відображають засади справляння податків, а принципи формування податкової системи визначають правила співвідношення різних видів податків та механізмів їх справляння (кожного окремо).

Рис. 62. Основні принципи

побудови податкової

системи Ефективною та надійною може бути тільки та

податкова система, яка побудована з дотриманням усіх вимог та принципів і яка

врівноважує інтереси держави і платників, однаково враховуючи їх потреби та

можливості. Саме така податкова

система може забезпечити

державу надійними і достатніми

доходами, цілеспрямовано впливаючи

на діяльність кожного платника

і соціально-економічний розвиток

суспільства загалом.

Формуючи свою податкову політику, держава шляхом збільшення або

скорочення державної маси податкових надходжень, зміни форми оподаткування та

податкових ставок, звільнення від оподаткування окремих галузей виробництва,

територій, груп населення, може сприяти зростанню або спаданню господарської

активності, створення сприятливої кон'юнктури на ринку, умов для розвитку

пріоритетних галузей економіки, реалізації збалансованої соціальної політики. Реалізація податкової політики ґрунтується на двох основних принципах:

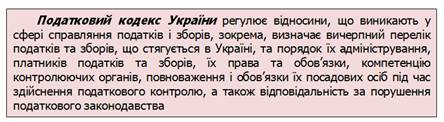

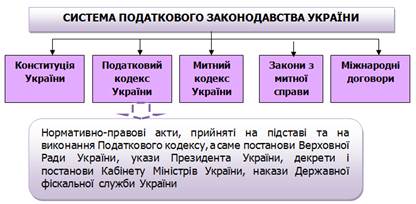

Рис. 63. Принципи функціонування податкової політики В Україні 2 грудня 2010 року за номером 2755-VI було затверджено

Верховною Радою Податковий кодекс України – документ, що здійснив

реформування податкової системи.

На сьогодні, податкове законодавство України складається з:

Рис. 64. Система податкового

законодавства України Податкове законодавство України

ґрунтується на наступних

принципах:

Рис. 65. Принципи

оподаткування Додержання податкового законодавства є необхідною умовою фінансового

розвитку будь-якої держави. Ухилення від сплати податків, зборів та інших

обов’язкових платежів передбачає притягнення до адміністративної та

кримінальної відповідальності, адже становить передусім проблему наповнення

бюджетів країни. 5.3. Елементи системи оподаткування На сьогодні податки – це найефективніший інструмент впливу держави на

суспільне виробництво, його динаміку і структуру, на розвиток науки і

техніки, масштаби соціальних гарантій населення. Податкова система має

відображати конкретні умови країни: рівень розвитку економіки, соціальної

сфери, зовнішньої і внутрішньої політики, традиції народу, географічне

положення і безліч інших чинників. У зв’язку з цим склад податкової системи,

структурні співвідношення окремих податків, порядок їх обчислення, форми

розрахунків значно відрізняються в різних країнах. Відповідно до статті 8 та 9 Податкового кодексу в Україні діють наступні

податки та збори:

Рис. 66. Сучасна податкова система

України «Податки в Україні. Скільки та куди ми

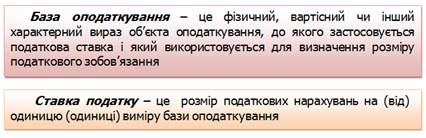

платимо?» В основі вивчення податкової системи і механізмів оподаткування має бути

повне і точне розуміння податкової термінології і понять, які розкривають

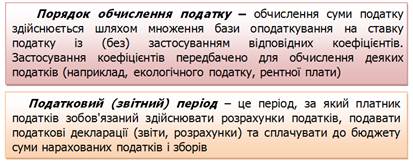

суть оподаткування. Для пізнання природи податку необхідно чітко визначити основні його елементи. Стаття 7 Податкового кодексу України передбачає, що кожному податку мають бути властиві певні елементи (рис. 67).

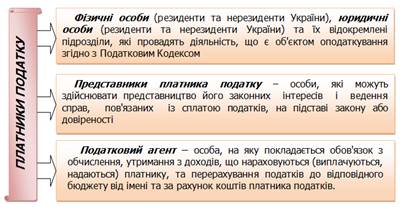

Рис. 67. Основні елементи податку

Рис. 68. Платники податку

Рис. 69. Об’єкти оподаткування

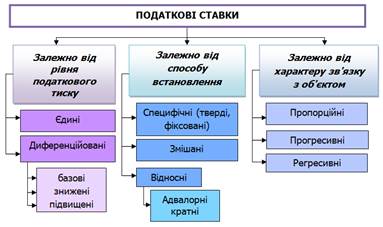

У теорії оподаткування

ставки податку класифікуються

за певними ознаками.

Рис. 70. Класифікація ставок податку

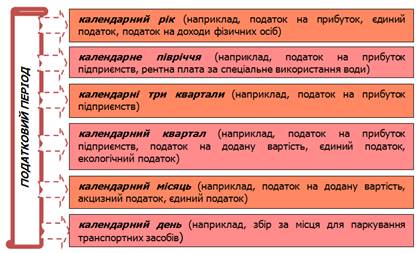

Рис. 71. Види податкового періоду

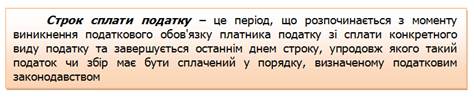

Податок чи збір, що не був сплачений у визначений строк, вважається не

сплаченим своєчасно. Зміна строку сплати податку та збору здійснюється шляхом перенесення

встановленого податковим законодавством строку сплати податку та збору або його частини

на більш пізній строк.

Рис. 72. Форми зміни строку сплати

податку

Рис. 73. Порядок сплати податків та

зборів

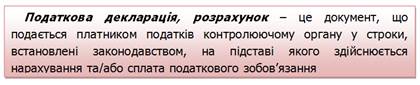

Таблиця 2 Терміни подання податкової звітності залежно від звітного

періоду

Рис. 74. Способи подання податкової

декларації

Рис. 75. Шляхи надання податкових пільг Отже, в елементах податку конкретно виражаються вимоги, що лежать в

основі побудови податкової системи держави. Податковий кодекс України містить

вичерпну інформацію про кожен податок і збір, який дає змогу конкретно

встановити всі елементи того чи іншого податку або збору. 5.4. Характеристика

основних податків податкової системи україни Пряме оподаткування В усі часи прямі податки відігравали вагому роль у податковій системі

будь-якої держави. Вони виступають як дієвим інструментом регулювання

економічних процесів, так і суттєвим важелем у реалізації принципу соціальної

справедливості. Через пряме оподаткування держава може вплинути на ділову

активність суб’єктів господарювання, інвестиційну привабливість, сукупне

споживання та накопичення капіталу. Основними прямими податками в Україні, що забезпечують

більшу частину податкових надходжень до

бюджету, є податок на прибуток

підприємств та податок на доходи фізичних осіб. Податок на прибуток підприємств В Україні практично запроваджена класична європейська модель

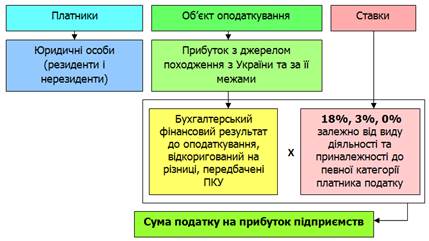

оподаткування прибутку підприємств, яка є найпоширенішою в країнах ЄС. На

сьогодні діє одна з найнижчих в Європі ставка податку на прибуток підприємств

– 18%.

Рис. 76. Структурно-логічна схема податку

на прибуток підприємств (ПКУ Розділ IІІ) Податок на доходи фізичних осіб Вітчизняна система оподаткування доходів фізичних осіб за своїм складом

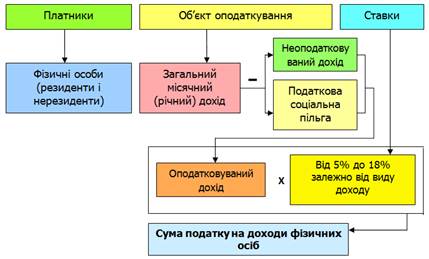

та структурою значною мірою відповідає системі оподаткування країн ЄС.

Найважливішою складовою бази оподаткування ПДФО є заробітна плата.

Застосування в Україні пропорційних ставок ПДФО обумовлює соціальну

несправедливість, яка проявляється в сплаті податків різними соціальними

групами населення в рівних частках від доходів, незалежно від їх суми.

Рис. 77. Структурно-логічна

схема податку на доходи фізичних осіб (ПКУ Розділ IV) Нині прямі податки є одним із фундаментальних факторів розвитку

економічної системи держави, разом із цим вони проникають у всі сфери

суспільного життя та поєднують у собі реалізацію економічних інтересів усіх

суб’єктів національної економіки. Непрямі податки є не лише головним джерелом наповнення державного

бюджету, але й ефективним інструментом впливу на суспільне виробництво. В

Україні непрямі податки включають податок на додану вартість, акцизний

податок, мито. Податок на додану вартість Податок на додану вартість є

особливою формою податку з обігу,

який введений в більшості

країн світу. ПДВ –це непрямий податок на споживання, який вилучає до бюджету частину

доданої вартості, створеної на всіх стадіях виробництва та обігу, включається

у вигляді надбавки до ціни товарів, послуг і повністю сплачуються їх кінцевим

споживачем. З фіскальної точки зору, податок на додану вартість має високу ефективність. Зокрема, широка база оподаткування

цього податку забезпечує надійність та стабільність надходжень до

Державного бюджету України.

Рис. 78. Структурно-логічна схема податку

на додану вартість (ПКУ Розділ V) Акцизний податок Акцизи посідають провідне місце в системі непрямих податкових платежів,

включаються у вигляді надбавки до ціни або тарифу певних товарів, споживання

яких завдає шкоди здоров'ю людей або довкіллю. І якщо держава не може

заборонити виробництво або споживання шкідливих товарів, вона стягує акцизи,

що дозволяє компенсувати наслідки від використання неякісної продукції та

забруднення довкілля, регулювати попит і пропозицію на відповідні товари і

головне – наповнювати бюджет країни. В Україні до підакцизних товарів

належать: спирт, алкогольні напої, пиво, тютюн та тютюнові вироби, пальне,

електрична енергія, транспортні засоби.

Рис. 79. Структурно-логічна схема

акцизного податку (ПКУ Розділ VІ) Недоліком стягнення акцизного податку

є те, що його сума включається в базу оподаткування

ПДВ, а це збільшує ціну товару і спричиняє до подвійного оподаткування. Мито Протягом останніх років мито є вагомим фактором, від якого залежить не

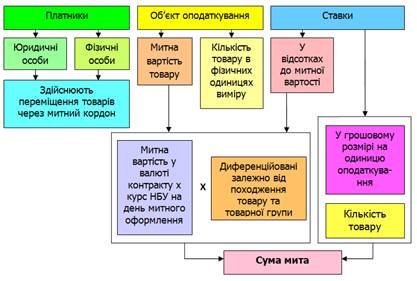

лише наповнення дохідної частини державного бюджету, а й регулювання

співвідношення між обсягами експорту та імпорту, валютними надходженнями та

витратами, а також сприяння інтеграції країни до світового економічного

простору, що сьогодні є надзвичайно важливим для України. Відповідно до Митного кодексу України, мито визначається, як загальнодержавний

податок, що стягується під час переміщення товарів через митний кордон.

Рис. 80. Структурно-логічна схема мита

(Митний кодекс) Непрямі податки виступають основним регулятором ринкової рівноваги. За

допомогою ставок ПДВ держава може як стимулювати попит споживачів в період

кризової економіки, так і стримувати – в період надмірного піднесення

економіки. За допомогою ставок акцизного податку держава обмежує споживання

шкідливих товарів, а також обкладає товари розкоші, споживачі яких спроможні

заплатити ці податки. За допомогою ставок мита, держава регулює

експортно-імпортні операції, стимулюючи експорт та захищаючи національних

товаровиробників від конкуренції імпортованих товарів. Підвищення загального рівня соціально-економічного розвитку суспільства

неминуче супроводжується збільшенням споживання невідновних природних

ресурсів та більш інтенсивною розробкою родовищ корисних копалин, а це, в

свою чергу, призводить до необхідності запровадження рентних платежів. Ставки

рентної плати визначення податковим кодексом України‚ а саме: ·

за користування надрами для видобування корисних копалин; ·

за користування надрами, в цілях не пов’язаних з видобуванням корисних

копалин; ·

за користування радіочастотним ресурсом України; ·

за спеціальне використання води; ·

за спеціальне використання лісових ресурсів; ·

за

транспортування нафти і нафтопродуктів магістральними нафтопроводами та

нафтопродуктопроводами, транзитне транспортування трубопроводами аміаку

територією України.

Рис. 81. Структурно-логічна

схема рентної плати за користування надрами для видобування

корисних копалин (ПКУ Розділ ІХ стаття 252)

Рис. 82. Структурно-логічна схема рентної плати за спеціальне використання лісових

ресурсів (ПКУ Розділ ІХ стаття 256)

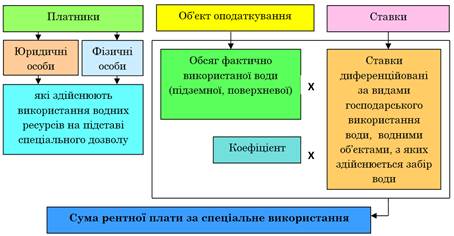

Рис. 83. Структурно-логічна схема рентної

плати за спеціальне використання води Система рентних платежів є чи не найважливішим інструментом фінансового

забезпечення охорони довкілля і відтворення природно-ресурсного потенціалу

регіонів. Вони сприяють вирівнюванню економічних умов господарювання,

регулюванню інвестиційних процесів та наповненню доходів місцевих бюджетів. Досвід розвинених країн світу свідчить, що майнове оподаткування є одним

з ефективних джерел податкових надходжень, і йому приділяється особлива

увага. Застосування податків на майно,

особливо на місцевому рівні,

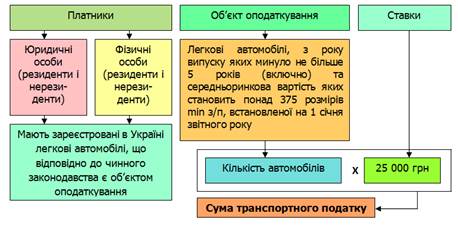

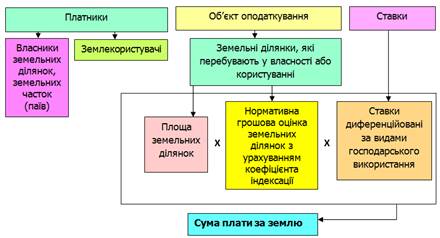

здатне значною мірою посилити виконання ними їхніх функцій (фіскальної, регулювальної контрольної) та сприяти розвитку територій. На сьогодні податок на майно складається з податку на

нерухоме майно, відмінне від земельної ділянки, транспортного податку та

плати за землю.

Рис. 84. Структурно-логічна схема податку

на нерухоме майно, відмінне від земельної ділянки (ПКУ Розділ ІХ стаття 266)

Рис. 85. Структурно-логічна схема

транспортного податку (ПКУ Розділ ІХ стаття 267)

Рис. 86. Структурно-логічна схема плати

за землю (ПКУ Розділ ІХ стаття 269) Зарубіжний досвід майнового оподаткування доводить, що податки на майно є найменш шкідливими для економічного зростання. Питання для

самоконтролю 1. Сутність

податків, їх функції та основна класифікація. 3. Що є визначальною

базою за побудови податкової системи? Як ця вимога дотримується в Україні? 4. Назвіть принципи

оподаткування і принципи побудови податкової системи. Чим вони відрізняються? 5. У чому полягає

сутність податкової політики держави? 6. Визначте відмінності між категоріями «податок» і «збір». 7. Назвіть основні

елементи податку. 8. Охарактеризуйте

основі переваги і недоліки непрямого оподаткування. 9. Наведіть основі

переваги і недоліки прямого оподаткування. |

|||||||||||||||||