|

|

|

Фінанси Електронний посібник |

|

|||||||

|

6. Бюджет і бюджетна система |

||||||||||

|

6.2. Сутність, значення та функції

бюджету 6.3. Бюджетна система України, структура та принципи побудови 6.4. Бюджетний процес в Україні Соціально-економічна суверенізація України потребує трансформації

економіки і суспільства. Державні фінанси пов’язані з еволюцією економіки,

специфікою історичного розвитку укладів, форм та методів господарювання.

Динамічний і поступальний розвиток державних фінансів є необхідною умовою

стабільного функціонування й реформування національної економіки.

За своєю економічною сутністю державні фінанси – це сукупність розподільно-перерозподільних

відносин, що виникають у процесі формування і використання фінансових

ресурсів держави, призначених для забезпечення виконання державою покладених

на неї функцій. За допомогою державних фінансів

держава розподіляє і перерозподіляє значну частину валового внутрішнього

продукту, який є головним об’єктом фінансових відносин.

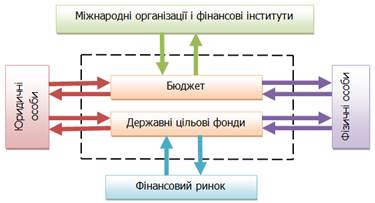

Рис. 87. Суб’єкти державних фінансів Державні фінанси як провідна сфера фінансової системи

держави опосередковують майже 80 % усіх фінансових ресурсів і охоплюють

різноманітні фінансові інституції, за допомогою яких держава здійснює свою

фінансову діяльність.

Рис. 88. Система державних фінансів Функціонування державних фінансів створює виникнення

двох взаємозалежних процесів: мобілізацію державних фінансів і використання

коштів на державні потреби. Перший пов’язаний з поняттям доходів, другий – з

поняттям витрат. Державні доходи – це кошти,

мобілізовані державою для забезпечення своєї діяльності. Політична,

економічна і соціальна діяльність держави передбачає державні доходи як

об'єктивну необхідність і закономірну реальність.

Рис. 89. Система державних доходів Державні витрати (видатки) – кошти, що

використовуються у процесі проведення фінансової діяльності держави,

зумовлені використанням централізованих і децентралізованих доходів держави.

Рис. 90. Система державних видатків Функціонування державних фінансів невідокремлене від

держави. Їх необхідність зумовлена тим, що за будь-якого типу економічної

системи основним призначенням держави є забезпечення фінансовими ресурсами

тих потреб, які не можуть бути задоволені через ринковий механізм, тобто

через попит і пропонування, а також особисто кожним громадянином з огляду на

відповідні об’єктивні причини. Виходячи з цього‚ держава будує свою фінансову

політику, визначаючи рівень втручання у господарську діяльність виробничих

структур і соціального забезпечення своїх громадян. Від цих факторів

залежить, яка частка валового внутрішнього продукту має зосереджуватися у

фінансових інституціях, створюваних державою.

Рис. 91. Грошові потоки сфери державних фінансів Отже, головне призначення державних фінансів – за

допомогою різних закладів і інституцій сприяти економічному та соціальному

розвитку держави, забезпеченню прав і свобод людини. 6.2. Сутність, значення та функції бюджету Функціонування економічної системи України в ринкових

умовах вимагає об’єктивної оцінки економічних процесів та чіткого визначення

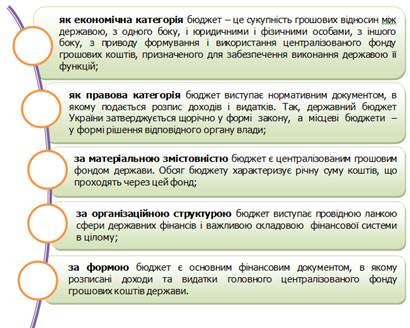

тенденцій розвитку фінансових відносин у сфері державних фінансів. Бюджет є основною ланкою державних фінансів і важливою складовою фінансової системи в цілому. Оскільки бюджет є складним і багатогранним явищем, його слід розглядати

у таких аспектах:

Рис. 92. Бюджет як складова фінансової системи України Бюджет є самостійною економічною

категорією. Будучи частиною фінансів, характеризується такими ж

ознаками, які притаманні фінансам у цілому, але одночасно має свої особливі

ознаки.

Рис. 93. Характерні ознаки

бюджету Стаття 2 Бюджетного

кодексу України визначає:

Рис. 94. Система бюджетного законодавства України Бюджетна система України і Державний бюджет України встановлюються виключно Бюджетним Кодексом України та Законом України «Про Державний

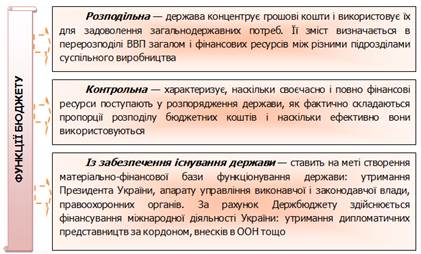

бюджет України». Сутність бюджету реалізується через його функції:

Рис. 95. Функції бюджету Структура доходів і видатків бюджету кожної країни визначається економічним ладом суспільства,

природою і функціями держави.

Рис. 96. Структура доходів і видатків бюджету Бюджет відіграє важливу роль у діяльності держави,

визначає її можливості, пріоритети розвитку, роль і форми реалізації

закріплених за нею функцій. Можна сказати, що бюджет є регулятором економіки,

що відображає обсяги необхідних державі фінансових ресурсів, визначає

конкретні напрями використання коштів та вектори фінансової діяльності

держави. «Бюджет – це план розвитку» 6.3. Бюджетна система україни: структура та принципи Бюджетна

система – це сукупність окремих її ланок, що пов’язані між

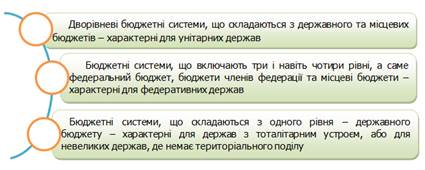

собою відповідно до діючого законодавства, та базуються на певних принципах. Залежно від устрою держави відомі наступні типи

бюджетних систем:

Рис. 97. Типи бюджетних систем Відповідно статті 2 Бюджетного кодексу України:

Бюджетна система України, як унітарної держави,

складається з державного бюджету та місцевих бюджетів.

Рис. 98. Бюджетна система України Кожен з бюджетів є самостійним і прямо не

підпорядковується вищому бюджету. Самостійність бюджетів забезпечується

наявністю власних доходів і правом визначення напрямів використання цих

коштів.

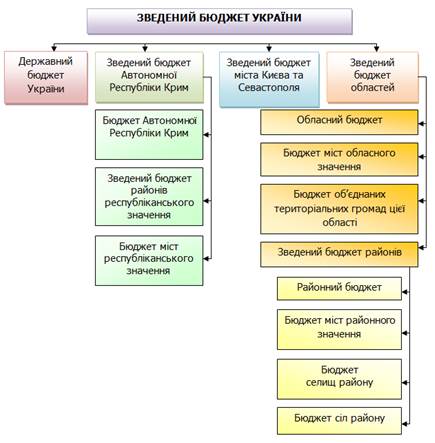

Рис. 99. Структура зведеного бюджету України

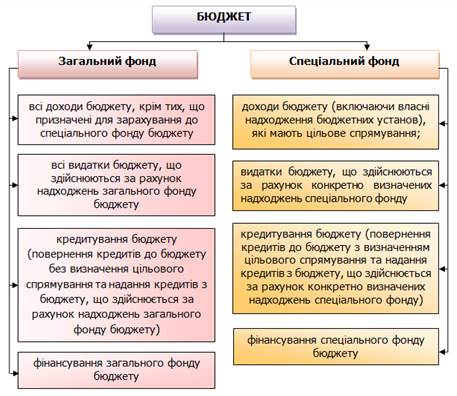

Рис. 100. Складові бюджету Передача коштів між загальним та спеціальним фондами

бюджету дозволяється тільки в межах бюджетних призначень шляхом внесення

змін. До Закону України «Про Державний бюджет України», прийняття рішення про

місцевий бюджет або про внесення змін до нього. Власні надходження бюджетних установ отримуються додатково до коштів загального фонду бюджету і включаються

до спеціального фонду бюджету. «Формування бюджету. Значення та зміст бюджетних процесів»

Рис. 101. Власні надходження бюджетних установ Створення позабюджетних

фондів органами державної

влади, органами влади Автономної Республіки Крим, органами місцевого самоврядування та іншими бюджетними установами не допускається. Відповідно до вимог статті 95 Конституції України «бюджетна система

України будується на засадах справедливого і неупередженого розподілу

суспільного багатства між громадянами і територіальними громадами». Бюджетна система України ґрунтується на таких принципах:

Рис. 102. Принципи побудови бюджетної системи України Усі принципи бюджетної системи діють і застосовуються у єдності і

взаємозв’язку між собою, жоден принцип не скасовує іншого. 6.4. Бюджетний процес в україні «Бюджетний процес. Частина 1» Стан бюджету, рівень бюджетного впливу на суспільство, характер і

результати його впливу залежать від двох основних чинників: від бюджетної

моделі та від налагодженості бюджетного

процесу.

Повний цикл бюджетного процесу, тобто період з початку складання проєкту бюджету до затвердження звіту про його виконання‚

триває понад два роки. Бюджет складається на рік – цей термін

називається бюджетний період. Бюджетний процес в Україні визначається

Конституцією України, Бюджетним кодексом та іншими законодавчими та

нормативними актами.

Рис. 103. Основні завдання бюджетного

процесу Бюджетний кодекс

встановлює чотири стадії бюджетного процесу:

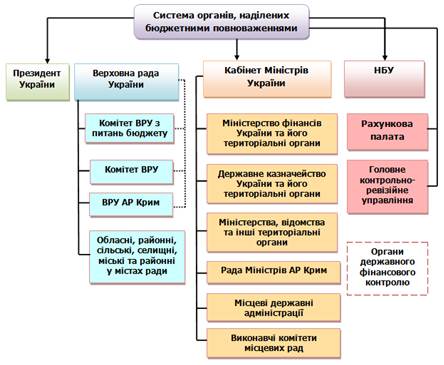

Рис. 104. Стадії бюджетного процесу У бюджетному процесі на всіх його стадіях

задіяні учасники бюджетного процесу якими відповідно до статті 20

Бюджетного кодексу України визначаються органи та посадові особи, наділені

бюджетними повноваженнями. Бюджетні повноваження учасників бюджетного

процесу регулюються спеціальними законами. «Бюджетний процес. Частина 2»

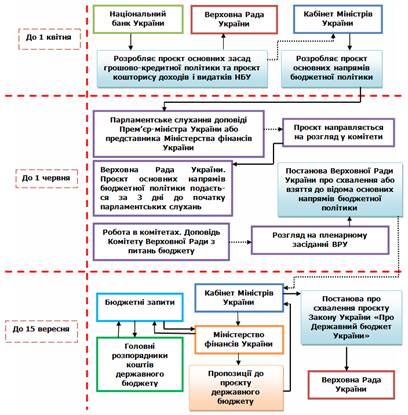

Рис. 105. Учасники бюджетного процесу Складанню проєкту

державного бюджету передує етап підготовчої роботи, під час якого

Міністерство економіки та з питань європейської інтеграції розробляє прогноз

основних макропоказників і програми економічного та

соціального розвитку на наступний бюджетний період.

Рис. 106. Процедура складання проекту Закону

України «Про Державний бюджет України» «Бюджетний процес. Частина 3»

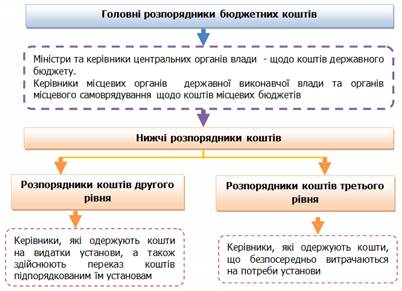

Рис. 107. Розпорядники бюджетних

коштів Міністерство фінансів на основі аналізу

бюджетних запитів готує проєкт Закону України «Про Державний бюджет України»

і подає його на розгляд Кабінету Міністрів України, який ухвалює постанову

щодо схвалення проєкту Закону України «Про

Державний бюджет України та подає його разом з відповідними матеріалами

Верховній Раді не пізніше 15 вересня року, що передує плановому. Проєкт

Закону України «Про Державний бюджет України» підлягає обов’язковій

публікації в газеті «Урядовий кур’єр» не пізніше ніж через сім днів після

його подання Верховній Раді. Якщо до початку нового бюджетного періоду не

набрав чинності Закон України «Про Державний бюджет України», Кабінет

Міністрів України має право здійснювати витрати з державного бюджету України

лише на цілі, визначені в Законі України «Про Державний бюджет України» на

попередній бюджетний період і одночасно передбачені у проекті закону про

Державний бюджет України на наступний бюджетний період. Щомісячні видатки з

Державного бюджету не можуть перевищувати 1/12 обсягу видатків, визначених

Законом України «Про Державний бюджет України» на попередній бюджетний

період. Наступним кроком після складання і

затвердження Державного бюджету є виконання бюджету та контроль за його

перебігом. Виконання бюджету – одна із стадій

бюджетного процесу, яка передбачає забезпечення повного та своєчасного

надходження всіх передбачених бюджетом доходів і забезпечення всіх

запланованих бюджетом видатків. В Україні відповідно до статті 48 Бюджетного

кодексу застосовується казначейська форма обслуговування державного бюджету.

Тобто на Держказначейство покладено повноваження управління коштами в межах

єдиного казначейського рахунку та здійснення контрольних функцій. Виконання Державного бюджету України

забезпечує Кабінет Міністрів України. Міністерство фінансів здійснює загальну

координацію та управління виконанням державного бюджету України, координує

діяльність учасників бюджетного процесу з питань виконання бюджету. Верховна

Рада України здійснює контроль за виконанням Державного бюджету України. Державний бюджет України виконується за

розписом.

Бюджетний розпис затверджується Міністерством фінансів України

відповідно до бюджетних призначень у місячний термін після набуття чинності

Законом України «Про Державний бюджет України». Відповідно до затвердженого бюджетного розпису розпорядники коштів

Державного бюджету України одержують бюджетні асигнування, що є підставою для

затвердження кошторисів. Кошторис бюджетних установ є основним плановим документом, який надає

повноваження бюджетній установі щодо отримання доходів і здійснення видатків,

визначає обсяг і спрямування коштів для виконання бюджетною установою своїх

функцій та досягнення цілей, визначених на бюджетний період відповідно до

бюджетних призначень. Державне казначейство України здійснює контроль за відповідністю

кошторисів розпорядників бюджетних коштів розпису Державного бюджету України.

Розпорядники бюджетних коштів беруть бюджетні зобов’язання та проводять

видатки тільки в межах бюджетних асигнувань, встановлених кошторисами. Бюджетне асигнування – повноваження, надане розпоряднику бюджетних

коштів відповідно до бюджетного призначення на взяття бюджетного зобов’язання

та здійснення платежів з конкретною метою в процесі виконання бюджету. Бюджетне зобов’язання – будь-яке здійснене відповідно до

бюджетного асигнування розміщення замовлення, укладення договору, придбання

товару, послуги чи здійснення інших аналогічних операцій упродовж бюджетного

періоду, згідно з якими необхідно здійснити платежі упродовж цього ж періоду

або в майбутньому. Органи Державного казначейства перераховують кошти та проводять платежі

у межах наявних грошових коштів і затверджених документів розпорядників

коштів. До функцій Державного казначейства з виконання бюджетів належить

проведення попереднього контролю за використанням бюджетних коштів за

цільовим призначенням на підставі підтвердних документів розпорядників коштів.

Органи Державного казначейства оплачують рахунки бюджетних установ та

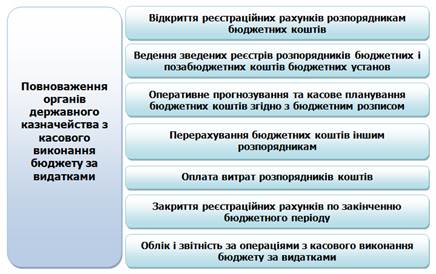

організацій тільки після проведення попереднього контролю. Повноваження державного казначейства України з касового виконання

бюджету за видатками. «Бюджетний процес. Частина 4»

Рис. 108. Повноваження органів Державного казначейства з касового виконання бюджету за видатками Органи Державного казначейства України відповідно до Закону України «Про Державний бюджет України»

несуть відповідальність за невиконання вимог щодо ведення

бухгалтерського обліку та складання звітності про виконання бюджетів. Завершальним етапом бюджетного процесу є складання і затвердження звіту

про виконання державного бюджету. Звіт про виконання державного бюджету

України складає Міністерство фінансів України, а за бюджетами нижчого рівня

бюджетної системи це роблять відповідні фінансові органи. Щодо звіту

приймається постанова про його затвердження (до 1 травня наступного за

бюджетним року), після чого він публікується в засобах масової інформації у

двотижневий строк. Затверджені радами звіти про виконання місцевих бюджетів також

підлягають опублікуванню. Рахункова палата протягом двох тижнів з дня офіційного подання

Кабінетом Міністрів України річного звіту про виконання Закону України «Про

Державний бюджет України» готує висновки щодо використання коштів Державного

бюджету України. Верховна Рада України розглядає звіт про виконання Закону України «Про

Державний бюджет України у двотижневий термін з дня отримання висновків

Рахункової палати щодо використання коштів Державного бюджету України. За результатами розгляду Верховна Рада України приймає рішення щодо

звіту про виконання Закону України «Про Державний бюджет України». На всіх стадіях бюджетного процесу здійснюються контроль за дотриманням

бюджетного законодавства, аудит та оцінка ефективності управління бюджетними

коштами відповідно до законодавства. Отже, поділ бюджетного процесу на стадії хоча і регламентований

законодавством, проте його можна вважати умовним, тому що деякі стадії можуть

проходити паралельно. Наприклад, у процесі виконання бюджету (третя стадія)

може бути проведено складання проєкту щодо внесення

змін до нього (перша стадія) з наступним розглядом їх (друга стадія). Усі

стадії бюджетного процесу є досить важливими‚ адже всі вони впливають на

загальну результативність та ефективність бюджетної політики в державі. Питання для самоконтролю 1. Складові сфери

державних фінансів. 2. Грошові потоки

сфери державних фінансів. 3. Сутність та

призначення бюджету держави. 4. Які відносини

відображає бюджет, як економічна категорія? 5. Які функції

виконує державний бюджет? 6. Система

бюджетного законодавства в Україні. |

||||||||||