|

|

|

Фінанси Електронний посібник |

|

||

|

7. Доходи і видатки

державного бюджету |

|||||

|

7.1. Сутність, джерела формування

і класифікація доходів

бюджету 7.2. Сутність, склад і характеристика видатків державного бюджету 7.3. Принципи і форми бюджетного фінансування

7.4. Бюджетний дефіцит і джерела

його фінансування 7.1. Сутність, джерела формування і класифікація доходів

бюджету Повноцінне функціонування держави потребує певних

фінансових ресурсів, які б давали змогу їй виконувати свої функції та реалізовувати

поставлені перед нею завдання. Тобто, доходи державного бюджету відіграють

одну з головних ролей у забезпеченні як економічного, так і соціального

розвитку держави. Сутність

доходів бюджету полягає в

тому, що це економічні відносини, що виникають між державою,

юридичними та фізичними особами з приводу формування частини фінансових

ресурсів держави в процесі розподілу та перерозподілу ВВП, що акумулюється у

бюджетах різних рівнів для виконання покладених на неї функцій. Форми і методи мобілізації грошових коштів до бюджету

залежать від умов і методів господарювання, завдань, які вирішує суспільство

на конкретному етапі свого розвитку, стану економіки та інших чинників. У

процесі мобілізації держава може використовувати як загальні методи, властиві

всім суб'єктам фінансових відносин, так і специфічні.

Рис. 109. Методи мобілізації грошових коштів до бюджету «Звідки беруться гроші в бюджетах» Доходи бюджетів України поділяють на доходи державного бюджету та доходи місцевих бюджетів. Доходи

державного бюджету – це частина централізованих фінансових

ресурсів держави, які регулюються відповідними нормативними актами і

необхідні для виконання її функцій. Формування бюджету може здійснюватись на різних засадах,

залежно від чого розрізняють доходи бюджету та надходження бюджету.

Рис. 110. Формування дохідної частини бюджету Принципова відмінність між доходами і надходженнями

бюджету пов’язана зі станом бюджету як фінансового плану і визначенням джерел

фінансування бюджету. Надходження бюджету є більшими за обсягом від доходів

саме на величину бюджетного дефіциту (профіциту).

Рис. 111. Ознаки доходів бюджету Доходи бюджету виражають економічні відносини держави з

підприємствами, установами, організаціями, фізичними особами, які виникають у

процесі стягнення бюджетних платежів. Основним

джерелом формування державних доходів виступає

створений в Україні ВВП та його новостворена вартість – національний дохід,

зовнішні джерела, а в окремих випадках – національне багатство. Джерела доходів Державного бюджету України визначені Бюджетним кодексом та іншими нормативними актами.

Конкретизація доходів та ставок відрахувань уточнюється в Законі України «Про Державний бюджет України» на поточний рік.

Рис. 112. Економічні фактори, що впливають на рівень доходів бюджету

Рис. 113. Призначення доходів бюджету Відповідно до п. 23 ч. 1 ст. 2 БК

України, доходи бюджету − це

податкові, неподаткові та інші надходження на безповоротній основі,

справляння яких передбачено законодавством України (включаючи трансферти,

плату за адміністративні послуги, власні надходження бюджетних установ). За

нормальних умов основу доходів бюджету становлять податки від 95 до 98 % і позики від 2 до 5 %.

Рис. 114. Класифікація доходів бюджету Залежно від виду бюджету, до якого надходять доходи розрізнять доходи державного бюджету і доходи місцевого

бюджету. У процесі розгляду системи доходів бюджетів України

важливу роль відіграє бюджетна класифікація. Бюджетна

класифікація – це обов’язкове групування доходів і видатків бюджету

за однорідними ознаками з чіткою системою розміщення та присвоєння окремим

підрозділам бюджету певних назв і порядкових номерів. Бюджетна класифікація застосовується для:

Рис. 115. Застосування бюджетної класифікації Бюджетну класифікацію затверджує Міністр фінансів

України, крім того, він також вносить зміни до неї та інформує про це в

обов'язковому порядку Верховну Раду України. Бюджетна класифікація України містить такі розділи: 1) доходи бюджету; 2) видатки бюджету; 3) фінансування бюджету; 4) державний борг. Мета бюджетної класифікації: ·

досягнення цілісності бюджетних

категорій доходів і видатків; ·

забезпечення взаємозв'язку між функціональними призначеннями і

економічним характером видатків

бюджету.

Рис. 116. Зовнішні та внутрішні джерела формування доходів бюджету

Рис. 117. Класифікація доходів бюджету Першою й основною групою доходів бюджету є податкові

надходження, які становлять 55 – 60 % у загальній структурі доходів бюджету. Податковими

надходженнями визнаються встановлені законами

України про оподаткування загальнодержавні податки і збори (обов’язкові

платежі) та місцеві податки і збори (обов’язкові платежі). Неподаткові

надходження – платежі неподаткового характеру у вигляді доходів від

власності та підприємницької діяльності, а також адміністративні збори і

платежі, доходи від некомерційної господарської діяльності та ін. Неподаткові надходження складають досить високу частку

(20 – 30%) у доходах бюджету. В умовах стабільної економіки неподаткові

надходження не мають важливого значення і становлять близько 5% доходів

бюджету. Склад неподаткових надходжень, на відміну від податкових, є досить

широким. При цьому розрізняють надходження, що мають постійний характер і які

з’являються та зникають залежно від потреб конкретної економічної ситуації.

Рис. 118. Склад неподаткових надходжень бюджету Доходи від

операцій із капіталом охоплюють надходження від реалізації

основного капіталу, державних запасів, землі та нематеріальних активів. Трансферти – це кошти, одержані

від інших органів державної влади, органів місцевого самоврядування, інших

держав або міжнародних організацій на безоплатній та безповоротній основі.

Офіційні трансферти розподілено на дві складові: • Кошти від

органів державного управління: – кошти, що надходять із інших бюджетів; – дотації; – субвенції. • Трансферти

від урядів зарубіжних країн та міжнародних організацій: − кошти, отримані від секретаріату ООН, НАТО, ЄС,

ОБСЄ або іншої мiжнародної органiзацiї

за участь України в мiжнародних операцiях

з пiдтримання миру i безпеки; − гранти (дарунки), що надійшли до бюджетів усіх

рівнів; − надходження в рамках програм допомоги

Європейського Союзу; − надходження в рамках програм секторальної

бюджетної підтримки Європейського Союзу; − інша допомога, надана Європейським Союзом.

7.2. Сутність, склад і характеристика видатків бюджету Бюджетним кодексом України чітко

розмежовано дві економічні категорії бюджетного процесу − «витрати бюджету» і «видатки бюджету». Витрати бюджету є

ширшим поняттям, ніж видатки бюджету, оскільки крім безпосередньо видатків

включають надання кредитів із бюджету, погашення боргу, розміщення бюджетних

коштів на депозитах та придбання цінних паперів. Видатки

державного бюджету –

це витрати держави на загальнодержавному рівні, які необхідні для

виконання державою її функцій і виражають економічні відносини, на основі

котрих здійснюється використання централізованих коштів за напрямами,

визначеними законом. Вида́тки бюджету – це кошти,

що спрямовуються на здійснення програм та заходів, передбачених відповідним

бюджетом, за винятком коштів на погашення основної суми боргу та повернення

надміру сплачених до бюджету сум.

Рис. 119. Ознаки видатків бюджету Напрями використання бюджетних коштів

обумовлюються цілою низкою факторів, основними з яких є:

Рис. 120.Фактори впливу на напрями використання бюджету "На що витрачаються гроші з бюджету"

Рис. 121. Принципи, на яких базується здійснення видатків бюджету

Рис. 122. Види видатків За розділами

відповідно до

бюджетного кодексу України видатки бюджету класифікуються за: ·

функціями, з виконанням яких

пов'язані видатки (функціональна

класифікація видатків); ·

економічною характеристикою операцій,

при проведенні яких здійснюються ці видатки (економічна класифікація видатків); ·

ознакою головного розпорядника

бюджетних коштів (відомча класифікація

видатків); ·

за бюджетними програмами (програмна класифікація видатків). За

економічною класифікацією видатки бюджету поділяються на

поточні видатки, капітальні видатки та кредитування за вирахуванням

погашення, склад яких визначається міністром фінансів України. Відомча

класифікація видатків бюджету визначає перелік головних

розпорядників бюджетних коштів. На її основі Державне казначейство України та місцеві фінансові органи ведуть реєстр усіх розпорядників бюджетних коштів. Програмна класифікація видатків

бюджету застосовується при формуванні бюджету за програмно-цільовим методом.

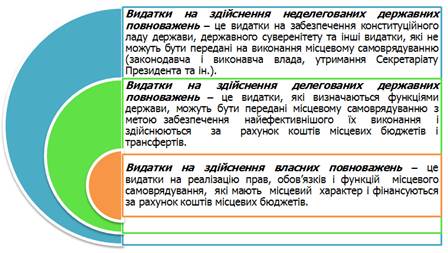

Рис. 123. Видатки на здійснення повноважень Відповідно до Закону України "Про Державний бюджет

України", з державного бюджету фінансуються:

Рис. 124. Напрями використання бюджетних коштів Крім цього, Бюджетним кодексом України передбачені таємні видатки − це видатки на

утримання органів державної влади, функціональне призначення яких

забезпечення національної безпеки. Вони включаються до державного бюджету

України без деталізації. Звіти про проведені таємні видатки розглядаються

комітетами Верховної Ради України з питань бюджету, законодавчого

забезпечення правоохоронної діяльності, боротьби з організованою злочинністю

і корупцією, з питань національної безпеки і оборони. Окремі звіти про

проведені таємні видатки розглядаються Верховною Радою України на закритому

пленарному засіданні. У державному бюджеті обов’язково передбачається резервний фонд бюджету, який

формується для здійснення непередбачених видатків, що не мають постійного

характеру і не могли бути передбачені під час складання проєкту

бюджету. Порядок використання коштів із резервного фонду бюджету визначається

Кабінетом Міністрів України. Резервний фонд не може перевищувати 1 % обсягу

видатків загального фонду відповідного бюджету. Резервний фонд бюджету

встановлюється Законом України «Про Державний бюджет України» або рішенням про місцевий бюджет загальною сумою

без визначення головного розпорядника

бюджетних коштів. 3а недостатнього надходження платежів у дохідну частину

бюджету (у разі‚ якщо за результатами квартального звіту про виконання

державного бюджету України має місце недоотримання доходів загального фонду

державного бюджету більше, ніж на 15% від суми, передбаченої розписом

державного бюджету на відповідний період), застосовується механізм секвестру, коли пропорційно

надходженням скорочуються видатки. Але існують так звані «захищені статті», тобто видатки на:

Рис. 125. «Захищені» статті видатків державного бюджету Офіційне визначення захищених статей передбачено ст. 55

Бюджетного кодексу України. Захищеними видатками бюджету визнаються видатки

загального фонду бюджету, обсяг яких не може змінюватися під час здійснення

скорочення затверджених бюджетних призначень. Перелік захищених статей

видатків державного бюджету визначається Бюджетним кодексом України (ст. 55, п. 2) та Законом України «Про Державний бюджет

України» на відповідний рік.

Рис. 126. Механізм здійснення видатків бюджету 7.3. Принципи і форми бюджетного фінансування Бюджетне

фінансування – певна система

надання коштів підприємствам, установам і організаціям на виконання

заходів, передбачених бюджетом. Система бюджетного фінансування включає принципи, форми й методи його здійснення.

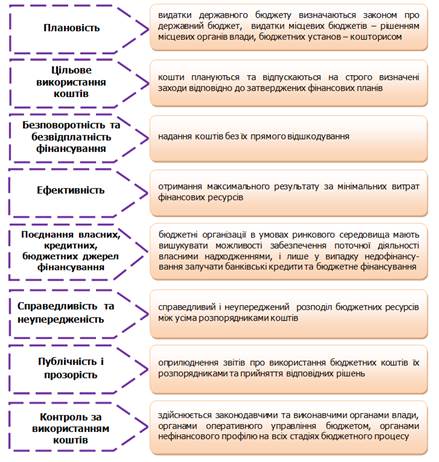

Рис. 127. Принципи бюджетного фінансування

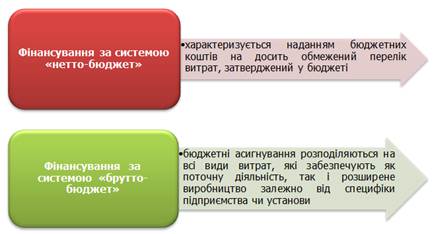

Рис. 128. Форми бюджетного фінансування

Рис. 129. Методи бюджетного фінансування Бюджетні позики надає Міністерство фінансів України на

договірних засадах під затверджені проєкти

використання коштів. Трансферти в зарубіжній практиці трактуються як

«передавальні платежі», «односторонні перекази», характерними ознаками яких є

те, що рух коштів у вигляді трансфертів не супроводжується зустрічним

одержанням товарів, послуг або грошей. Широке за своєю сутністю поняття «трансфертні платежі»

у бюджетній сфері трансформуються і конкретизуються поняттями «субсидії»,

«дотації», «субвенції». Міжбюджетні трансферти, згідно з Бюджетним кодексом,

поділяють на чотири види: • дотації вирівнювання; • субвенції; • кошти, що перераховуються з одного бюджету в інший; • інші дотації. Дотація –

міжбюджетний трансферт у вигляді фіксованої суми коштів, що виділена з бюджету

вищого рівня на безповоротній основі для збалансування бюджету нижчого рівня

у випадках перевищення його видатків над доходами строком на один рік. У бюджетній діяльності у складі міжбюджетних

трансфертів застосовується два види дотацій:

дотацію

вирівнювання – міжбюджетний трансферт на вирівнювання дохідної

спроможності бюджету, який його отримує;

додаткові дотації –

міжбюджетні трансферти на вирівнювання фінансової забезпеченості місцевих

бюджетів; на

компенсацію втрат доходів місцевих бюджетів, унаслідок надання пільг,

встановлених державою; інші

додаткові дотації. Субвенція – цільовий

міжбюджетний трансферт призначений на певну мету в порядку, визначеному тим

органом, який її надав. Субсидії можуть

виділятись юридичним та фізичним особам і мають форму фінансової допомоги чи

відшкодування втрат доходів (житлові субсидії в Україні малозабезпеченим

громадянам на оплату житлово-комунальних послуг). У сучасних умовах бюджетне

фінансування здійснюється методом єдиного

казначейського рахунку, який використовується для фінансування заходів із

державного і місцевих бюджетів. Його суть полягає у перерахуванні через

рахунки державного казначейства бюджетних призначень безпосередньо суб’єктам

діяльності. Видатки державного бюджету регламентуються Бюджетним

кодексом, законом України про державний бюджет на поточний рік, Бюджетною

класифікацією, іншими юридичними актами органів влади. 7.4. Бюджетний дефіцит і джерела його фінансування Багатьом країнам світу, навіть тим, у яких розбудована

потужна ринкова економіка, притаманно фінансово-економічне явище, яке в

теорії і практиці добре відомо під назвою бюджетний дефіцит. Дефіцит

бюджету – це перевищення видатків бюджету над його доходами (з

урахуванням різниці між наданням кредитів з бюджету та їх поверненням до бюджету), яке є негативним

проявом незбалансованості бюджету. У статті 2

Бюджетного кодексу України квазіфіскальні

операції визнані як операції органів державної влади і місцевого

самоврядування, Національного банку України, фондів загальнообов'язкового

державного соціального і пенсійного страхування, суб'єктів господарювання

державного і комунального секторів економіки, що не

відображаються у показниках

бюджету, але можуть призвести до зменшення надходжень до бюджету та / або

потребувати додаткових витрат бюджету в майбутньому.

Збалансування доходів і видатків ще на стадії

планування закладає основи для фактичного виконання бюджету у збалансованій

формі. Водночас баланс між доходами і видатками на практиці досить складно реалізувати навіть на стадії планування, ще складніше реалізувати

такий план під час виконання бюджету. Але такий стан ідеального бюджетного

планування є конституційною нормою, прописаною у другій частині статті

Конституції України: «Держава прагне

до збалансованості бюджету України».

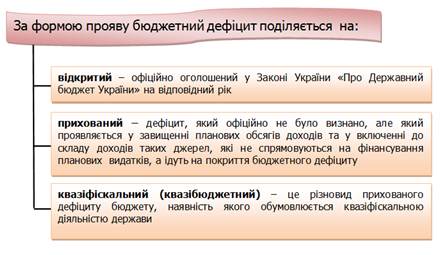

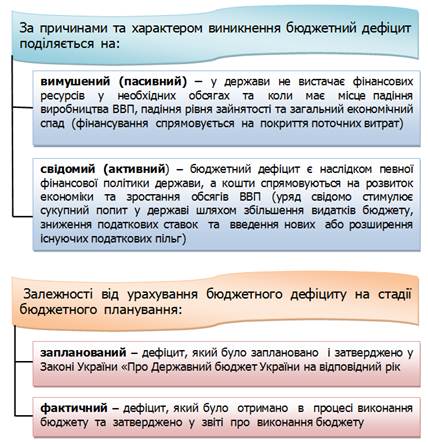

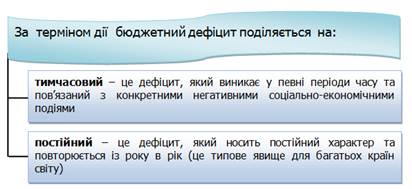

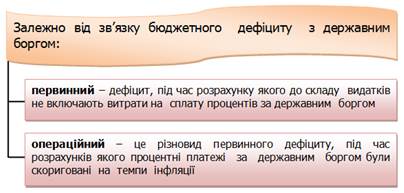

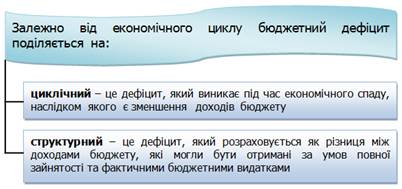

Рис. 130. Класифікація бюджетного дефіциту Такий розподіл бюджетного дефіциту є притаманним для унітарних

країн. У країнах з федеративним устроєм розглядають окремо: дефіцит

федерального бюджету, дефіцит члена федерації та дефіцит місцевого бюджету. Незалежно від виду, бюджетний дефіцит є

наслідком незбалансованості Державного бюджету, яка у свою чергу, обумовлена

порушенням економічної рівноваги у країні, що може бути пов’язана із:

Рис. 131. Причини появи бюджетного дефіциту Рівень бюджетного дефіциту розраховується у відсотках

від валового внутрішнього продукту країни. Також застосовується вимірювання

бюджетного дефіциту у відсотках від національного доходу та від загального

обсягу видатків державного бюджету. В Україні відповідно до статті 14 Бюджетного кодексу України (БКУ) затвердження бюджету з

дефіцитом дозволяється за наявності обґрунтованих джерел фінансування бюджету

з урахуванням особливостей, визначених статтею 72 Бюджетного кодексу України. Водночас, прийняття бюджету з дефіцитом передбачає не

абсолютну суму дефіциту, а тільки його граничне значення. Тобто граничний

розмір дефіциту свідчить про таке перевищення видатків над доходами, які є

обґрунтовані та мають реальні канали покриття.

Рис. 132. Основні підходи щодо фінансування бюджетного

дефіциту Найдоступнішим способом

покриття бюджетного дефіциту для будь-якої держави є інфляційний підхід.

Рис. 133. Застосування інфляційного методу покриття бюджетного дефіциту Саме через негативні наслідки застосування інфляційного

методу більшість країн світу надають перевагу неінфляційному підходу покриття

бюджетного дефіциту. В Україні відповідно до пункту 2 статті 15 Бюджетного кодексу України емісійні кошти Національного банку

України не можуть бути джерелом фінансування бюджету.

Рис. 134. Зовнішні та внутрішні джерела покриття бюджетного дефіциту В Україні право на здійснення внутрішніх та зовнішніх

запозичень належить державі в особі члена Кабінету Міністрів України,

відповідального за формування та реалізацію державної бюджетної політики, або

особи, яка виконує його обов’язки. Кабінет Міністрів України визначає умови

здійснення державних запозичень, зокрема вид, валюту, строк та відсоткову

ставку. Основним негативним наслідком використання позикових

коштів державою для покриття дефіциту бюджету через інститут державного

кредиту є формування державного внутрішнього та зовнішнього боргу. І тільки

коли бюджет формується і виконується з профіцитом. Уряд України отримує

можливість погашати частину своїх боргів. Профіцит

бюджету − перевищення доходів над видатками (з

урахуванням різниці між наданням кредитів з бюджету та їх поверненням до

бюджету). Поняття «профіцит бюджету» в бюджетному законодавстві

України з’явилось з прийняттям Бюджетного кодексу. Профіцит бюджету в Україні

затверджується з метою погашення боргу, забезпечення встановленого розміру

оборотного залишку бюджетних коштів та придбання цінних паперів. Питання для

самоконтролю 1. Визначить сутність поняття «доходи бюджету». 2. Яким чином класифікуються доходи бюджету? 3. Визначте основні види податкових надходжень. 4. Назвіть основні види неподаткових надходжень. 5. Розкрийте склад доходів державного бюджету. 6. Дайте визначення трансфертів. Для чого вони використовуються? 7. Визначить сутність понять «видатки державного бюджету» і «витрати

державного бюджету». 8. Поясність сутність і

призначення видатків бюджету. 9. Розкрийте напрями використання бюджетних коштів. 10. За якими напрямами класифікують видатки бюджету? 11. Назвіть захищені статті видатків державного бюджету. 12. Що таке бюджетне фінансування? 13. Розкрийте принципи бюджетного фінансування. 14. Охарактеризуйте методи бюджетного фінансування. 15. Охарактеризуйте джерела фінансування бюджетного дефіциту. 16. Які існують основні причини виникнення бюджетного дефіциту?

17. На які види поділяється бюджетний дефіцит? 18. Які існують основні наслідки бюджетного дефіциту залежно від джерел

його покриття? 19. У чому заключається секвестр бюджету? |

|||||