|

|

|

Технологія

виробництва і переробки продукції

свинарства Електронний посібник |

|

||||||||||||||||||||||||||||||||

|

1. Ринок свинини та світові тенденції

в галузі свинарства |

|||||||||||||||||||||||||||||||||||

|

1.1. Ринок

свинини та світові тенденції в галузі свинарства 1.2. Фактори впливу на розвиток

глобального свинарства 1.3. Вітчизняне

свинарство та ринок свинини в україні 1.4. Виробництво органічної свинини 1.1. Ринок свинини та світові тенденції в галузі

свинарства Постійний приріст

чисельності населення світу, яка до 2030го збільшуватиметься в середньому на

1% за рік, обумовлює зростаючу актуальність розвитку виробництва

продовольства. М’ясо як традиційне джерело тваринних білків є і надалі

залишатиметься вагомим елементом раціону людей, а глобальний попит на нього

зростає і надалі зростатиме, зокрема, у міру підвищення економічного рівня

країн, що розвиваються. Так, за

оцінками FAO та OECD, у 2019му глобальне споживання м’яса склало понад 326

млн т. Це на 16% чи на 45 млн т більше, ніж у 2009му, а до 2029го світові

«апетити» зростуть ще на 11%, перевищивши 365 млн т, з них понад 35% чи майже

130 млн т складатиме споживання свинини. У 2019му світове споживання свинини

складало майже 110 млн т, тож експерти очікують, що за наступні 10 років цей

показник зросте на 16,5%. Основна

частка споживання – майже 55% свинини припадає саме на країни Азії, які за

рік споживають майже 60 млн т цього виду м’яса. Абсолютним лідером за ємністю

ринку свинини у світі є Китай, населення якого за рік з’їдає понад 45 млн т

свинини забійною масою чи понад 31 кг у розрахунку на особу. Маючи найбільше

поголів’я свиней у світі, Китай посідає першість за обсягами виробництва

свинини: так, у 2019му показник склав близько 42,6 млн т забійною масою. Це

становить 39% глобального виробництва м’яса свиней та лише на 4 тис. т менше

за спільний доробок розвинених країн світу. Не зважаючи на це, потужностей

внутрішнього виробництва не вистачає для задоволення внутрішнього попиту на

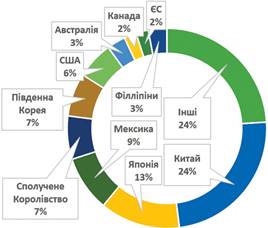

свинину, тож торік Піднебесна імпортувала близько 2,4 млн т свинини (24%

світових обсягів імпорту) (рис.1.1.1).

Другим за

рівнем привабливості для глобальних експортерів свинини ринком збуту в східному

регіоні є Японія. Посідаючи 7му позицію у десятці країн за обсягами

споживання свинини, мешканці країни споживають вдвічі більше, ніж виробляє.

Тож за обсягами імпорту Японія посідає другу сходинку в світі. Другий за

ємністю азійський ринок свинини, а також чисельністю свинопоголів’я та

обсягами виробництва – В’єтнам. Так, внутрішнє виробництво свинини в країні у

2019му складало 3% від світового показника (3,16 млн т забійною масою). Хоча

країна в більшій мірі забезпечує внутрішній попит за рахунок власного

виробництва (рівень самозабезпеченості у 2019му перевищував 97%), збільшення

останнього не встигає покривати зростаючий попит. З огляду на це, експерти

очікують, що обсяги надходження імпортної свинини до країни у 2020х

найвірогідніше перевищуватимуть 120 тис. т у середньому, збільшившись у 1,5

разу проти показника 2018го. Ще одна

країна, що входить до переліку основних споживачів свинини, – Російська

Федерація. Хоча обсяги річного імпорту свинини у 2019му до РФ співставні із

зовнішніми поставками до В’єтнаму, споживання свинини в розрахунку на особу

відстає від показника азійської країни більш ніж на чверть та становить 26,4

кг/рік. В останні кілька років РФ досить активно розвивало вітчизняне

виробництво свинини для здобуття статусу неттоекспортера свинини. Дуже

перспективними найближчим часом вважають ринки Латинської Америки. На країни

цього континенту припадає майже 8% світового виробництва. Окрім

основних споживачів свинини, вагому роль на світовій арені відіграють

флагмани виробництва та експорту свинини. Найбільшим

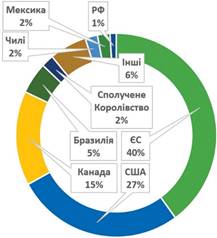

експортером свинини у світі є країни ЄС. З 23 тис. т свинини забійною масою

(2ге місце за виробництвом свинини в світі, 21% від загальних обсягів) країни

співдружності спрямовують на зовнішні

ринки 18% – більш ніж 4 тис. т. Хоча країни ЄС і надалі залишаться другим за

величиною виробником свинини, проте ані обсяги виробництва, ані питома вага у

2020х, найвірогідніше, не зростатиме. Оскільки рівень внутрішнього споживання

свинини в країнах ЄС може збережеться на досягнутому рівні, експорт

залишиться вагомим напрямком збуту надлишкових для європейського ринку

3,5–4,4 тис. т свинини та складатиме понад третину зовнішньої торгівлі

свининою в світі. Трійку

найбільших світових виробників свинини замикає США з 11% глобального виробництва.

Водночас ця країна посідає шосте місце серед найбільших імпортерів свинини з

17% глобального попиту на цей вид м’яса та другий щабель у рейтингу

найбільших експортерів (27,5% світового експорту). Саме ЄС та США забезпечує

понад 2/3 глобального експорту свинини, постійно конкуруючи між собою за

ринки збуту. Канада на

третій сходинці в переліку найбілших експортерів «покриває» 17% світового

попиту на свинину. Не зважаючи на «бронзу» серед трейдерівфлагманів,

свинарство Канади значно більше залежить від експортних операцій, ніж інших

країн, адже з 2,1 тис. т виробленої свинини (1,9% світових об’ємів) на

зовнішні ринки спрямовується ¾. Враховуючи відносну насиченість ринку

свининою та незначний приріст внутрішнього попиту на свинину (близько 0,4%/рік),

нарощування виробництва відбуватиметься за одночасного збільшення експортних

поставок. Із втричі

меншими обсягами у порівнянні з Канадою та 6% світового експорту свинини

(0,53 млн т забійною вагою) Бразилія посідає четверте місце. Виробництво

свинини в країні перевищує 4 млн т, що складає 3,7% від світових обсягів.

Втім, експерти очікують, що вже у 2029му виробництво свинини в країні впритул

наблизиться до 4,5 млн т. Стимулом такого приросту буде як позитивна динаміка

внутрішнього споживання цього виду м’яса, так і відповідь на зростання

зовнішнього попиту. 1.2. Фактори впливу на

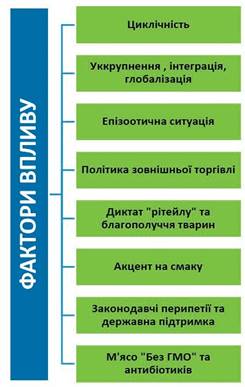

розвиток глобального свинарства Основний вплив на характер

розвитку галузі свинарства в світі має низка основоположних чинників, які

впливають на попит і пропозицію цього виду м’яса у світі. Серед них можна

виділити такі (рис. 1.2.1): • циклічність.

Одним з найбільш

відчутних чинників, який напряму впливає на розвиток свинарства, є «свинарські

цикли» – коливання прибутковості бізнесу впродовж 3–5 років; укрупнення, інтеграція,

глобалізація. У багатьох країнах світу спостерігається тенденція до нарощування

виробничих потужностей виробниками свинини, побудова закритого типу

виробництва свинини та вертикальна інтеграція з іншими ланками створення

доданої вартості продукту зі свинини – забій, глибока переробка, реалізація

кінцевому споживачу. При цьому, далеко не завжди таку діяльність здійснює в

межах однієї країни: непоодинокі випадки, коли група компаній розвиває свинарський

бізнес на території кількох різних держав, переходячи на мультинаціональний

рівень; • епізоотична ситуація. Географія поширення епізоотій у

різних країнах світу напряму впливає на глобальне виробництво свинини, цінову

ситуацію на окремих ринках та зовнішню торгівлю цим видом м’яса та

м’ясопродуктами з неї. Основним фактором тиску на

виробників є вплив поширення АЧС. Він набув глобальних масштабів після

виявлення першого спалаху хвороби у Китаї, Камбоджі, Північній Кореї, Лаосі,

Монголії та В’єтнамі (рис. 1.2.2), де через поширення цієї хвороби за рік

знищили майже 5 млн свиней.

Це стало причиною підвищення

внутрішніх цін, більшої активності світових експортерів, яка слугує

підтримкою для внутрішніх цін на свинину в цих країнах; • політика зовнішньої торгівлі.

Суттєвий вплив на розміщення

сил на глобальному ринку свинини відіграють політичні та торговельні

взаємини між країнами. Підписання угод про вільну

торгівлю між країнами посилює конкурентоспроможність продукції країни-експортера

порівняно з конкуруючими країнами, а наявність політичних конфліктів може

спричинити підвищення імпортних мит; • диктат «рітейлу» та

благополуччя тварин. Однією з сучасних тенденції в

світі є посилення вимог роздрібної торгівлі на первинне виробництво свинини.

Такі вимоги суттєво ускладнюють життя та підвищують собівартість виробництва,

тоді як до свинини імпортного походження такі вимоги відсутні. У цьому

випадку такі умови роботи посилили попит на дешевшу імпортну свинину, тоді

як частка внутрішнього виробництва на ринку суттєво послабилася; • акцент на смаку. Так, у Бельгії на пакуванні

окремих виробників позначають назви нових гібридних ліній свиней, які мають

винятковий смак. Наприклад, на полицях супермаркетів з’явилася свинина з

позначкою Duroc d’Olives. Таке м’ясо походить від гібридів F1 та кнурів породи Дюрок, у раціонах яких використовують оливкову олію.

У місті Хо Ши Мін (В’єтнам) набуває популярності м’ясо свиней, до раціону

яких додають трави; • законодавчі перипетії та

державна підтримка. Не тільки в Україні можуть

виникати проблеми з законодавством, які обмежують розвиток галузі. Так, у

Данії обмежується кількість відгодівельного поголів’я на одиницю площі

сільськогосподарської землі у Канаді, в період чинності вимог на використання

установок для анаеробної ферментизації гною не споруджувалися нові комплекси.

Це – одна з причин, через яку в країні у 2010-х до 2017 не будували нових

свинокомплексів. Після чого, у 2017 році канадський уряд змінив орієнтири і

тепер в країні впроваджують проєкти, в яких використовуються лагуни та бетонні резервуари для збереження гною під свинарниками, а

також заохочується відповідальне використання гною. Інші країни також вживають

різноманітні заходи щодо підтримки вітчизняного свинарства. Зокрема, у Новій

Зеландії пакування свинини, яку вироблено в країні з дотриманням вимог щодо

технологій вирощування тварин, відрізнятиметься від пакування м’яса свиней

іноземного походження; • переорієнтація на

альтернативні джерела білка. В останні роки все помітнішою

стає переорієнтація частини споживачів на рослинну їжу через їх

упередженість щодо негативного впливу тваринництва на довкілля або з

етичних, дієтичних чи релігійних міркувань. У відповідь на таку зміну

споживчих преференцій все більше операторів ринку харчової промисловості з

різних країн світу виходять на ринок з продукцією зі штучного «м’яса» на

основі рослинних білків; • м’ясо «без ГМО» та «без

антибіотиків». Підвищення уваги споживачів до

якості та безпечності продукції виникло через їх занепокоєність щодо

можливих наслідків споживання м’яса «з ГМО» та антибіотиками. Саме вона

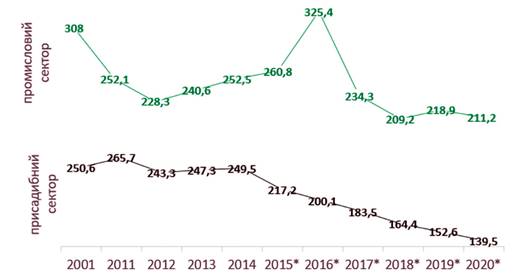

дозволила виокремити нішу преміальних фермерських та органічних продуктів. 1.3. Вітчизняне свинарство та ринок свинини в україні Свинарство в Україні

представлено виробниками двох категорій – присадибним сектором та промисловими

свиногосподарствами. Присадибне свинарство здавна

було важливим видом сільськогосподарської діяльності для українців. Проте з

плином часу, зміною характеру занятості населення, посиленням процесів

урбанізації вирощування свиней у господарствах населення втрачає

популярність. Так, у пострадянський період воно відігравало роль суттєвої

підтримки для домогосподарств, що зробило його стійкішим до випробувань.

Проте вже з двотисячних чисельність утримуваного поголів’я свиней у

господарствах населення почала скорочуватись помітніше, тож частка тварин у

цій категорії виробників скорочується. З 2016-го скорочення прискорилося:

кількість свиней в господарствах населення зменшувалася на 7,5% щороку. Так,

якщо станом на початок 2015-го їх кількість становила 3,6 млн гол., то вже на

початку 2020-го показник опустився нижче 2,5 млн. Враховуючи таку динаміку,

вже у 2025-му поголів’я свиней у присадибному секторі може скоротитися до

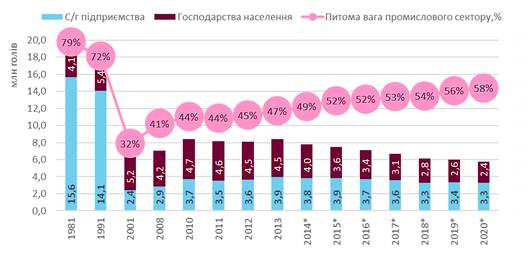

1,5 млн гол. Розвиток промислового

свинарства мав іншу хронологію подій. З радянських часів і донині воно

пройшло низку етапів становлення: • радянський період до 1991-го.

Характерною особливістю цього періоду була рекордна чисельність

свинопоголів’я (майже 20 млн гол.) та його концентрація на промислових

комплексах (79%). Факт досягнення таких масштабів у минулому, а тим паче у

період засилля екстенсивних методів розвитку сільського господарства вказує

на значний потенціал вітчизняного виробництва свинини (рис. 1.3.1); • «руйнація» промислового

свинарства у 90-х, протягом яких число промислового свинопоголів’я

скоротилося майже у 6 разів – до рекордно низької позначки 2,4 млн гол.

станом на початок 2001-го; • 2000-ні рр. – новітній період,

відродження промислового свинарства на базі тих підприємств, що залишилися; • 2010-ні рр. – перехід до

інтенсивного розвитку за рахунок упровадження кращих світових практик. Передвісником негативної

динаміки як загальної чисельності поголів’я, так і виробництва свинини

слугує динаміка маточного поголів’я, від якої напряму залежать згадані

показники. Так, з 2016-го темпи скорочення поголів’я свиноматок зросли, що

відобразилося спочатку на загальній чисельності свиней в країні, а згодом і

на річному доробку галузі (рис. 1.3.2). Окрім змін у кількості

свинопоголів’я промислових підприємств, у другій половині 2010-х відбулися і

вагомі структурні зміни. Так, вплив низки чинників (падіння курсу гривні,

послаблення купівельної спроможності українців, поширення африканської чуми

свиней, втрата можливості експорту свинини до РФ, а пізніше – і до низки

інших країн, законодавчі та податкові зміни) слугував «перевіркою на витривалість»

операторів галузі, яка залишила на ринку лише найефективніших та

найстійкіших. Так, якщо на 1-ше січня 2015-го 3,7 млн свиней утримували 2,7

тис. сільськогосподарських підприємств, то на початку 2019 року число

операторів скоротилося на тисячу, а кількість утримуваного поголів’я – на 0,34

млн гол. Тож ті виробники свинини, які адаптувались до нових умов роботи

поступово займають нішу, яка звільнилась, нарощуючи поголів’я та свою вагу

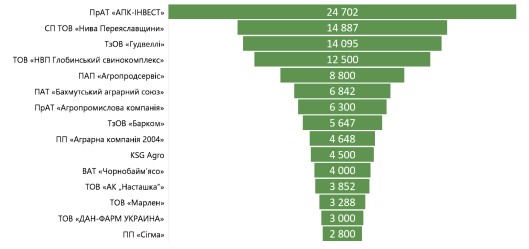

на ринку. Так, за результатами 2019-го 15 найбільших операторів галузі

утримували 57% поголів’я промислових свиноматок та забезпечували понад

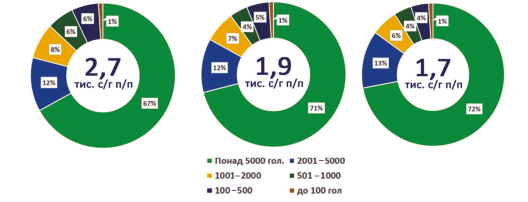

половину промислової пропозиції живих свиней забійних кондицій (рис. 1.3.3). Зокрема, якщо на початку

2015-го у господарствах з поголів’ям понад 5 тис. голів утримували 67%

промислового поголів’я, торік і на початку 2019-го на таких свинофермах

сконцентровано 72% «індустріальних» свинок. Хоча кількість свиногосподарств

за 2018-й скоротилася більш ніж на дві сотні (за рахунок виходу з галузі

виробників з поголів’ям менше 2 тис. свиней), відзначаємо продовження розвитку

сектору за рахунок укрупнення. Так, 13 свиногосподарств наростили виробничі

потужності та увійшли до когорти виробників з поголів’ям 2–5 тис. свиней,

стільки ж перетнуло десятитисячний поріг (рис. 1.3.4).

Девальвація гривні у 2014-му

змусила операторів вітчизняного ринку свинини в більшій мірі покладатися на

м’ясну сировину українського походження. Проте і до цього, навіть з

урахуванням імпорту не тільки свинини, а й свинячого жиру та субпродуктів,

левову частку фонду споживання свинини в Україні забезпечувала саме

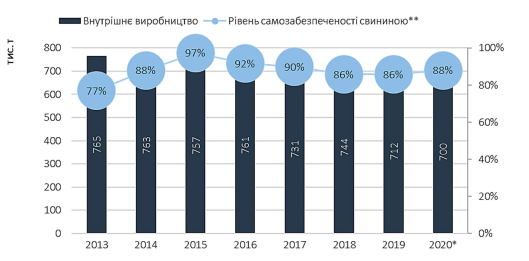

вітчизняна продукція. Так, з 2010-го рівень самозабезпеченості України

свининою не падав нижче 73% навіть за максимальних обсягів імпорту продукції

свинарства у 2012-му (рис.1.3.5). Упродовж 2015–2017-го

українські виробники забезпечували понад 90% фонду споживання свинини та

продукції з неї. Хоча скорочення як маточного, так і загального поголів’я

свиней в країні спричинило деяке просідання внутрішньої пропозиції, рівень

самозабезпеченості продукцією свинарства з 2014- го не падав нижче 86% (рис.

1.3.5). Таким чином, на кожні 10 кг свинини та м’ясопродуктів з неї, яку споживають

в Україні, продукція імпортного походження складає менше 1,5 кг. Практично уся імпортна

сировина, що надходить на вітчизняний ринок, потрапляє на переробні підприємства.

Переробники переважно використовують імпортну свинину, якщо це економічно виправдано:

коли різниця між внутрішніми цінами на живець та цінами на свинину в ЄС,

звідки надходить більшість імпортної сировини, може покрити витрати на

здійснення імпортної операції, зокрема, логістичної. Однак, якщо говорити

про імпорт субпродуктів та свинячого жиру, то їх надходження більш-менш

сталі, оскільки Україна не забезпечує себе достатнім обсягом свинячих

субпродуктів і жиру. Крім цього, останній переробні підприємства імпортують

ще й через якісні характеристики продукту: імпортний свинячий жир

відрізняється від вітчизняного вищою тугоплавкістю, що є дуже важливим для

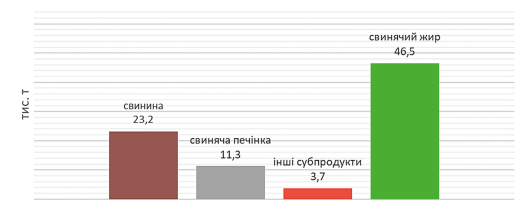

виробництва певного виду ковбас (рис. 1.3.6, 1.3.7).

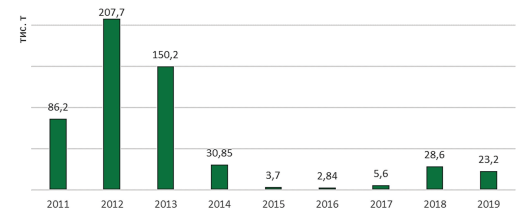

Що стосується експорту, така

перспектива є дуже спокусливою як для виробників, так і для переробників

через можливість потрапити на ринки з вищою ціною, а значить – заробити

більше (рис.1.3.8).

Зокрема, в умовах поширення АЧС

в світі попит на свинину на глобальному ринку зростатиме. Крім цього,

можливість експортувати свинину зменшує тиск на ціни у разі надлишкової

пропозиції продукції. Максимальні здобутки у цьому напрямкові фіксували ще

у 2015-му, коли вітчизняні трейдери ще мали доступ до ринку РФ. Після його

закриття, рівноцінної заміни не знайшли, хоча тимчасову «підстраховку»

операторам дали поставки до Молдови (у 2014-му) та Грузії (у 2016-му та

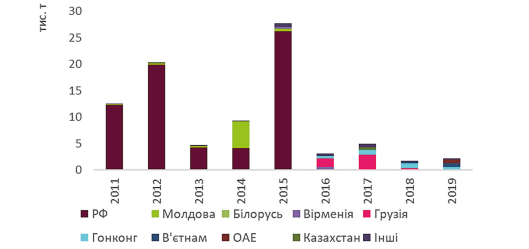

2017-му). На заваді розвитку зовнішньої

торгівлі значною мірою стало поширення АЧС. Так, у 2016-му році від

української свинини та продуктів з неї відмовилися сусідні Білорусь,

Вірменія, Молдова та Румунія. Білорусь ніколи не була вагомим покупцем

свинини, а з 2015-го свининою з нею не торгували. Ринок Румунії для

українських постачальників був «закритим» ще до їх заборони, адже ця країна

входить до ЄС, а поставки свинини та продуктів з неї туди – перспектива

бажана (скоріше через «іміджевість» таких операцій), але далека. Закриття

ринку Молдови, навпаки, було відчутнішим, адже у 2014-му туди спрямували

більше половини річних обсягів експорту. Хоча Вірменія ніколи не була

основним ринком збуту для української свинини, проте до заборони у 2016-му

туди спрямували 0,55 тис. т свинини сукупною вартістю 0,93 млн дол. США. Нині її обсяги експорту, і

географія зовнішніх поставок дуже обмежені. Проте запровадження компартменталізації

дає шанс українським свинарям та переробникам-експортерам вийти на зовнішні

ринки. Майбутні «умови гри» на ринку

свинини в Україні Характер подальшого розвитку

вітчизняного свинарства залежатиме від: • зміни внутрішнього

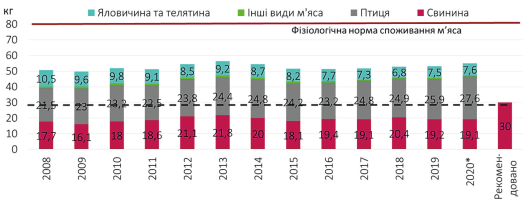

споживання свинини Хоча свинина вважається одним з

традиційних видів м’яса у раціоні українців, упродовж останньої декади

показник середньодушового споживання коливався в межах 18–21 кг/особа/рік

(рис.1.3.9). Причиною цьому слугувала

«прив’язка» попиту на свинину до рівня платоспроможності населення.

Так, останнє найвідчутніше

послаблення споживання свинини припало на післякризовий 2015-й, проте у міру

відновлення купівельної спроможності споживачів цей показник також

реабілітується. Проте варто розуміти, що рекордний рівень споживання свинини,

зафіксований у 2013-му (21,8 кг/ особа/рік), поступається рекомендованій

нормі споживання свинини (30 кг). З огляду на ці норми, внутрішній ринок має

потенціал до збільшення ємності на третину – до 1,2 млн т. Основну конкуренцію на ринку

м’яса України свинині складає курятина, яка сприймається споживачами як

дешевший та дієтичніший продукт. Проте правильна робота зі споживчими

стереотипами та підвищення іміджу галузі серед пересічних громадян може

суттєво сприяти збільшенню попиту на «національний» вид м’яса; • індустріалізації

свинарства та його інвестиційної привабливості Приріст промислового

виробництва свинини вже компенсує зворотні тенденції присадибного сектору

свинарства. Якщо темпи скорочення поголів’я

свиней у господарствах населення збережуться на рівні 7,5%/рік, а приріст

промислового – на рівні +5%, то вже до 2025-го на сільськогосподарських підприємствах

буде сконцентровано ¾ поголів’я свиней в країні. Проте у разі уповільнення

темпів відновлення виробництва індустріальної свинини та прискорення

«згортання» присадибного свинарства на ринку може утворитися дефіцит, що

слугуватиме підтримкою для внутрішніх цін та інвестиційної привабливості

галузі. Так, завдяки дії сприятливих

чинників (обмеженість внутрішньої пропозиції, послаблений тиск з боку

імпорту, циклічність галузі) виробництво свинини мало досить високий рівень

інвестиційної привабливості упродовж другої половини 2017-го та першого

кварталу 2018-го. Пізніше прибутковість галузі дещо послабилася у міру

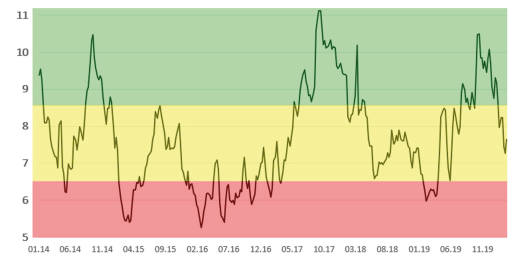

підвищення виробничих витрат і деякого послаблення цін на ринку живця. Така зміна є цілком

закономірною оскільки відповідає коливанню коефіцієнта привабливості в межах

3–4-річного циклу (рис. 1.3.10). Тож на піку прибутковості бізнесу (коли

співвідношення цін закупівлі свинини живою масою та собівартості комбікорму

«фінішер» перевищує 8,5 одиниць) спостерігатиметься більша інвестиційна

активність як серед дійсних виробників, так і серед «новеньких». Проте вже за

пару років, коли прибуток зможуть отримувати лише найефективніші виробники,

слабкі оператори з низьким запасом фінансової стійкості залишатимуть ринок.

• орієнтиру на оптимізацію

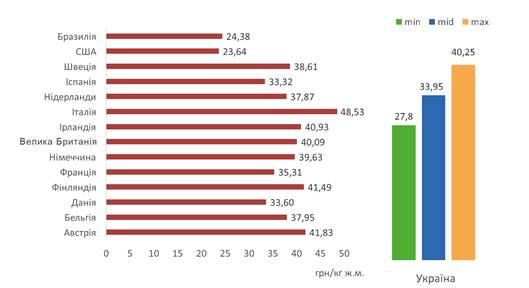

та інтенсифікацію Хоча українські виробники

свинини за рівнем собівартості не можуть конкурувати, ані з північноамериканськими

свинарями, ані з бразильськими, рівень собівартості виробництва не надто

відрізняється від показників європейських колег. При цьому, витрати на

виробництво свинини в Україні перевищують їх середньоєвропейський рівень у

тих операторів, які мають низький рівень інтенсивності та ефективності

виробництва (рис. 1.3.11). Окрім оптимізації виробничих

витрат, важливим чинником для поліпшення фінансових результатів діяльності є

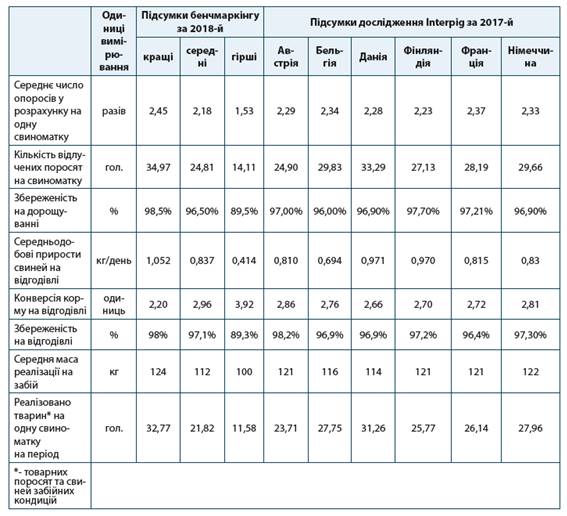

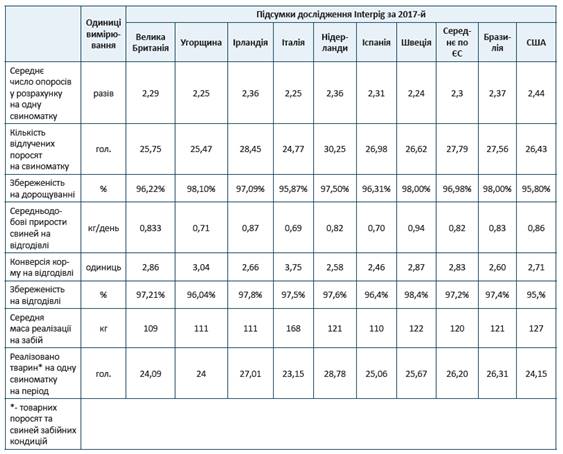

підвищення інтенсивності виробництва. Так, порівняння виробничих показників

вітчизняних свиногосподарств з середніми даними операторів країн-флагманів

свинарства вказує на те, що результати діяльності окремих вітчизняних

виробників співставні з середнім доробком їх колег у країнах Європи та

Америки. Проте середні виробничі показники галузі значно поступаються,

зокрема і через значну кількість невеликих операторів з низькими показниками

продуктивності та інтенсивності виробництва. Це формує значний потенціал для

зростання і подальшого розвитку ефективності промислових виробників свинини,

а стимулом до його реалізації слугують продовження згаданих структурних змін

у галузі, збільшення впливу глобальних трендів і циклічні коливання

прибутковості. Таблиця 1.3.1

Порівняння виробничих

показників ефективності свиногосподарств України та окремих країн світу за результатами бенчмаркінгових

досліджень

1.4. Виробництво органічної свинини Добра сільськогосподарська практика

– поняття розкрите Організацією з продовольства і сільського господарства (FAO) при ООН.

Органічне свинарство Добра сільськогосподарська

практика – це: • виробництво безпечної,

здорової їжі високої якості для споживачів; • надання роботи з високими

доходами для сільських громад; • соціальна та екологічна

стала, що забезпечує високі стандарти добробуту тварин. При цьому застосовують три

базових підходи: • чи є нормальною біологія

тварини? • чи тварина знаходиться у

доброму ментальному стані? • чи життя тварини є природним?

П’ять свобод, якими слід

керуватися під час вирощування свиней: • свобода від спраги, голоду і

недоїдання – надання доступу до води та їжі, які підтримують добре здоров’я

і активність; • свобода від дискомфорту –

створення відповідного середовища проживання, включаючи сховок і зручне

місце для сну і відпочинку; • свобода від болю, поранення

чи хвороби – шляхом превентивних заходів чи ранньої діагностики і лікування.

• свобода виявлення нормальної

поведінки – надання достатнього місця, відповідних умов і пристосувань, а

також компанії собі подібних; • свобода від страху і

страждання – забезпечення відповідних умов і ставлення, що запобігають

ментальному стражданню. Відповідно до Закону України

«Про виробництво та обіг органічної сільськогосподарської продукції та

сировини», виробництво органічної продукції – це виробнича діяльність

фізичних або юридичних осіб, які виробляють продукцію без використання

хімічних добрив, пестицидів, генетично модифікованих організмів (далі –

ГМО), консервантів тощо та на всіх етапах виробництва (вирощування,

переробки) застосовують методи, принципи та правила для отримання натуральної

(екологічно чистої) продукції, а також збереження та відновлення природних

ресурсів. Органічною вважається сировина,

отримана в результаті сертифікованого виробництва відповідно до спеціальних

вимог та яка спрямовується на подальше використання для отримання нової

продукції. Органічна продукція – продукція, отримана в результаті сертифікованого виробництва відповідно

до вимог Закону України «Про виробництво та обіг органічної

сільськогосподарської продукції. У той час як традиційну

(неорганічну) продукцію виготовлено за загальноприйнятними технологіями

виробництва сільськогосподарської продукції, де можна використовувати

будь-які хімічні засоби захисту, синтетичні мінеральні добрива, консерванти,

штучні барвники, стимулятори росту, гормони, антибіотики, ароматизатори,

стабілізатори, підсилювачі смаку тощо відповідно до законодавства. Під час виробництва органічної

свинини не використовують ГМО, похідних ГМО і продуктів, вироблених з ГМО, як

кормів, технологічних добавок, препаратів захисту рослин та поліпшення

ґрунту, добрив, насіння, вегетативного походження садивного матеріалу,

мікроорганізмів і тварин, хімічно синтезованих речовин, консервантів, синтезованих

барвників, гормонів, антибіотиків, ароматизаторів, стабілізаторів,

підсилювачів смаку, стимуляторів росту, також не застосовують іонізуюче

випромінювання для обробки органічної сировини або кормів, що використовують

у виробництві органічної продукції, гідропонне виробництво. Водночас

використовують живі організми та методи механічного виробництва, здійснюють

живлення рослин в основному через екосистему ґрунту та вживають превентивні

заходи. Під час виробництва органічної

свинини слід використовувати аборигенні породи свиней, враховуючи їх

здатність пристосовуватися до місцевих умов, високу життєздатність і

стійкість до захворювань. Їх утримання необхідно

здійснювати з урахуванням фізіологічних та етологічних потреб шляхом

забезпечення тваринам умов життя, що відповідним чином враховують основні

аспекти їхнього природного поводження, достатній ступінь свободи

пересування, дотримання оптимальної кількості тварин на одиницю площі,

застосування системи розведення тварин, яка враховує їх поведінкові потреби.

Утримання тварин здійснюється шляхом мінімізації стресу, сприяння їх здоров’ю

та благополуччю, стимулювання їх природного імунного захисту та запобігання

використанню хімічних алопатичних ветеринарних препаратів. Приміщення для утримання свиней

мають відповідати біологічним і етологічним потребам тварин та забезпечувати

вільний доступ до місць годівлі та напування, створювати відповідні температурно-вологісні

умови, забезпечувати вентилювання приміщень для підтримки циркуляції

повітря, рівня запиленості та надходження денного світла в межах, необхідних

для здоров’я тварин. Годівлю свиней необхідно здійснювати кормами, отриманими

в результаті органічного виробництва та з природних речовин

несільськогосподарського походження, при цьому неорганічні кормові матеріали

рослинного походження, кормові матеріали тваринного та мінерального

походження, кормові добавки, окремі продукти та технологічні добавки

використовують лише згідно зі статтею 17 Закону України «Про виробництво та

обіг органічної сільськогосподарської продукції та сировини». Продукти для очищення та

дезінфекції під час виробництва продукції тваринництва використовують лише

відповідно до вищезазначених вимог цього ж закону. Добра сільськогосподарська практика Органічну свинину виробляють з тварин,

які були на органічному утриманні від народження і впродовж усього життя, а

під час їх репродукції використовували переважно природні методи. Для виробництва органічної

свинини час транспортування тварин має зводитися до мінімуму, а також

будь-які болісні відчуття свиней, включаючи відчуття під час забою. Також

заборонено прив’язувати або ізолювати тварин, крім випадків, коли це

необхідно для гарантування безпеки, благополуччя або у ветеринарних цілях. Персонал, що доглядає за

свиньми, повинен мати базові знання та навички щодо охорони здоров’я та

благополуччя тварин. Оцінювання відповідності

виробництва органічної свинини проводять згідно з правилами процедури

підтвердження відповідності, які визначає центральний орган виконавчої

влади, що забезпечує формування державної політики у цій сфері, та детальними

правилами виробництва і обігу відповідної органічної продукції. Аспекти добробуту тварин

у добрій сільськогосподарській

практиці Органічна свинина та сировина

для її виробництва має відповідати детальним правилам виробництва та обігу,

а оцінювання відповідності її виробництва та сировини проводить аудитор з

сертифікації відповідно до плану та програми, в якій визначені об’єкти, дати

проведення оцінювання відповідності. Копії плану та програми оцінювання

відповідності надсилають на адресу заявника у строк не пізніше п’яти робочих

днів до початку оцінювання. За його результатами аудитор з

сертифікації складає висновок (звіт), який протягом двох днів з дня

закінчення оцінювання відповідності передає до вищого органу для прийняття

рішення про видачу або відмову у видачі сертифіката відповідності. У висновку (звіті) аудитор з

сертифікації зазначає найменування (прізвище, ім’я, по батькові – для

фізичної особи) та реквізити особи, оцінювання відповідності виробництва

якої здійснювалося, прізвище, ім’я, по батькові аудитора з сертифікації,

реквізити його атестата, детальний опис виробництва, опис та результати

вжитих заходів у процесі оцінювання відповідності, висновки аудитора з

сертифікації щодо стану виробництва. Оцінювання відповідності

виробництва органічної свинини проводять один раз на два роки. Питання для самоконтролю 1. Назвіть обсяги глобального

споживання м’яса у світі? 2. На які країни припадає

найбільша частка «споживання» свинини? 3. Охарактеризуйте особливості

ринку свинини Японії. 4. Охарактеризуйте особливості

ринку свинини країн ЄС. 5. Охарактеризуйте особливості

ринку свинини США. 6. Охарактеризуйте особливості

ринку свинини Канади. 7. Які країни світу є лідерами

з експорту та імпорту свинини? 8. Особливості «циклічності»

прибутковості свинарства. 9. Перелічіть основні чинники, які

впливають на попит та пропозицію свинини у світі. 10. Вплив епізоотичної ситуації

на виробництво свинини у світі. 11. Який вплив має державне

регулювання на виробництво свинини у країнах світу? 12. Вплив часткової

переорієнтації населення до альтернативних джерел білка на попит свинини у

світі. 13. Що таке добра

сільськогосподарська практика? 14. Перелічіть «п’ять свобод»

доброї сільськогосподарської практики. 15. Що таке виробництво

органічної продукції? 16. Охарактеризуйте умови

виробництва органічної свинини. 17. Як

відбувається оцінювання відповідності виробництва органічної продукції? |

|||||||||||||||||||||||||||||||||||