В основу плану щодо собівартості мають бути закладені прогресивні

норми затрат праці, використання обладнання, витрат сировини, матеріалів,

палива, енергії. Тільки під час науково організованого нормування витрат

можна виявити і ефективно використовувати резерви подальшого зниження

собівартості продукції.

План щодо собівартості продукції розробляється після

розробки виробничої програми, плану технічного розвитку, плану щодо праці

тощо (рис. 3.26).

У них визначені основні вихідні дані, на основі яких

розраховується план щодо собівартості.

Рис. 3.26. Зміст плану щодо собівартості продукції

Мета розроблення плану із собівартості продукції –визначення планових, економічно обґрунтованих загальних витрат на

виробництво запланованих обсягів продукції.

Після закінчення всіх розрахунків плану щодо собівартості продукції

проводиться контрольна перевірка й ув'язка показників собівартості продукції

з іншими розділами плану підприємства.

Витрати на виробництво і показники собівартості

розраховуються для підприємства і його структурних підрозділів у розрізі

статей витрат і сумарно за видами продукції (робіт, послуг). Планові

розрахунки витрат, уточнені за періодами, у разі потреби застосовуються для

контролю за ходом виробничих процесів, використанням трудових та виробничих

ресурсів, для оцінки результатів роботи виробничих та інших структурних

підрозділів і підприємства в цілому.

Показники і завдання плану щодо собівартості до початку

планованого періоду доводяться до цехів, служб, відділів, виробничих дільниць

і охоплюють ті витрати, на які безпосередньо впливає робота колективу

структурного підрозділу.

• планові обсяги виробництва продукції в натуральному і

вартісному виразах;

• норми витрат матеріальних ресурсів для виробництва

продукції і розрахунки потреби в ресурсах у натуральному виразі;

• договори на постачання матеріальних ресурсів і

продукції, що випускається, обслуговування виробництва і встановлення

господарських зв'язків, у яких зазначені умови їх виконання та оплати;

• норми затрат праці, розрахунки чисельності та

професійного складу робітників, умови оплати їх праці, що визначаються

колективними договорами і контрактами;

• економічні нормативи: норми амортизаційних відрахувань,

відрахувань на соціальні заходи, податків, зборів та інших обов'язкових

платежів, передбачених законодавством тощо;

• плани організаційно-технічних

заходів щодо технічного переоснащення та удосконалення організації

виробництва, економії матеріальних ресурсів, поліпшення використання праці,

спрямовані на усунення зайвих витрат і втрат.

Проводячи

розрахунки витрат, необхідно враховувати загальні умови і вимоги, зокрема

оптимізацію структури й умов виробництва (розмір партії вироблюваної

продукції, якісні показники, змінність, режим роботи устаткування тощо);

оптимізацію процесу виробництва, удосконалення його організації та

управління, підвищення технічного рівня; раціональний вибір матеріальних

ресурсів, що використовуються (структури та якості сировини і матеріалів,

умови постачання, транспортування, зберігання); взаємозв'язок витрат з

продукцією, що випускається; вирахування витрат, що не включаються до

розрахунку собівартості продукції і відшкодовуються з прибутку та інших

джерел; розподіл одноразово проведених витрат, що забезпечують виробництво

протягом тривалого часу, за періодами пропорційно до обсягу продукції, що

випускається в кожному періоді, або за іншими ознаками, що відповідають

характеру витрат.

3.5.3.

Методика (основні положення) планування витрат

виробництва

Під час

планування собівартості продукції застосовуються такі методи:

• пофакторний;

• кошторисний;

• метод калькуляцій;

• нормативний.

Пофакторний метод. Його суть полягає у визначенні впливу техніко-економічних

факторів на витрати виробництва у плановому році порівняно з попереднім.

Під час планування собівартості цей метод застосовується

для:

• забезпечення порівнянності

показників плану з аналогічними показниками інших періодів;

• найповнішого обліку ефективності

впровадження заходів щодо плану підвищення ефективності виробництва;

• визначення участі окремих

служб, відділів і виробничих підрозділів у зниженні витрат.

Кошторисний метод. Він припускає обґрунтування кожної статті

собівартості за допомогою спеціального кошторису витрат (див. тему 1.7).

Кошторисний метод дозволяє погодити окремі розділи тактичного плану між собою

й погодити їх із планами внутрішньовиробничих підрозділів.

Розробити зведений кошторис витрат на виробництво у

плановому періоді та планову собівартість валової і товарної продукції можна

в наступному порядку.

Метод калькуляцій. За допомогою цього методу обґрунтовується розмір

витрат на виробництво одиниці продукції, робіт, послуг або їх структурних

елементів (див. тему 1.7).

На основі повної собівартості далі планується ціна на виріб

з урахуванням планового прибутку.

Нормативний метод. Рівень витрат на виробництво й реалізацію

продукції, робіт, послуг розраховується на основі заздалегідь складених норм

і нормативів. Перевага нормативного методу планування собівартості продукції

– можливість відособленого обліку відхилень від діючих (поточних) норм та їх

причин. Це дозволяє робити висновок про те, які фактори спричинили зміну

витрат, і вчасно ухвалювати оптимальні рішення, спрямовані на поліпшення

економічних показників роботи підприємства.

Під час планування собівартості продукції зазначені методи

застосовуються, як правило, одночасно у комплексі, що дозволяє розв’язувати

низку взаємозалежних завдань планування витрат.

Основними показниками плану щодо собівартості продукції

є:

• витрати на одну гривну товарної продукції;

• собівартість окремих видів продукції (визначається

на основі калькуляцій);

• зниження

собівартості порівняльної товарної продукції; використовується на

підприємствах зі сталим асортиментом продукції.

Витрати на 1 грн товарної

продукції, які визначаються за формулою:

(коп.)(3.33)

де:

С –

собівартість товарної продукції, тис грн;

ТП – товарна

продукція, тис.грн.

Зниження собівартості

продукції, яке визначається за формулою:

(%) ,(3.34)

де:

Спл

і Сбаз. – собівартість одиниці продукції відповідно до плану і в

базовому періоді, грн.

Задача

Визначте

витрати на 1 грн товарної продукції заводу в базовому році й за планом та

даними, наведеними в табл. 3.2.

Таблиця 3.2

Вихідні дані

Показники

Базовий рік, тис грн

За планом, тис грн

Собівартість

товарної продукції

5648,0

5721,0

Вартість

товарної продукції

6572,0

6830,0

Який

економічний зміст отриманих результатів? Проаналізуйте результати та

зробіть висновок.

Розв’язання

Витрати на 1грн товарної

продукції визначаємо за формулою 3.33:

Базовий рік:

За планом:

Порівняно з базовим роком заплановано знизити витрати на 1

грн товарної продукції на 2 коп (86–84). Витрати на 1 грн товарної продукції

показують, які витрати має підприємство для виробництва продукції на 1 грн.

Прибуток є основним фінансовим

джерелом розвитку підприємства. Він служить джерелом сплати податків.

Враховуючи

значення прибутку, діяльність підприємства має спрямовуватись на його

зростання.

Кінцевим фінансовим

результатом діяльності підприємства є величина прибутку (або збитку), яка обчислюється на

основі суми доходу і поточних витрат, пов’язаних з його отриманням.

В умовах ринкових відносин важливе значення має

спроможність підприємства працювати прибутково. Саме прибуток стає основним

чинником, який впливає на можливість забезпечення фінансування багатьох його

програм, пов’язаних з розширенням потужностей, підвищенням якості продукції,

зміцненням конкурентної позиції підприємства, його виходом на нові ринки

тощо. Він є одним з показників, що характеризує кредитоспроможність

підприємства під час укладання кредитної угоди з банком. Також прибуток є

джерелом виплати дивідендів за випущеними підприємством акціями, водночас

розмір сплачуваних дивідендів впливає на їх інвестиційну привабливість на

фондовому ринку.

Прибуток – це:

• стратегічна мета

підприємства;

• кінцевий фінансовий

результат діяльності підприємства;

• основний елемент фінансових

ресурсів підприємства;

• одне з джерел фінансування

дохідної частини державного бюджету країни.

Прибуток – це величина,

на яку доходи підприємства перевищують пов’язані з ними витрати.

Прибуток – це частина

доходу, що залишається підприємству після відшкодування усіх витрат,

пов’язаних з виробництвом, реалізацією продукції та іншими видами

діяльності.

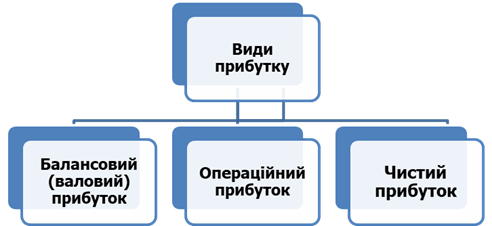

Рис. 3.27. Класифікація прибутку

Балансовий (валовий) прибуток – це загальний прибуток

підприємства, одержаний від усіх видів діяльності, до його оподаткування і

розподілу (рис. 3.29). Інколи слід враховувати витрати, що зменшують

величину балансового прибутку (плата за землю, податок на майно, податок з

власників транспортних засобів, утримання дошкільних закладів тощо).

Операційний прибуток –визначається коригуванням

балансового прибутку на операційні витрати, до складу яких входять: заробітна

плата з нарахуваннями, амортизаційні відрахування, рентні платежі,

транспортні і комерційні витрати. Саме цей скоригований балансовий прибуток

виступає у формі прибутку до оподаткування (оподатковуваного прибутку).

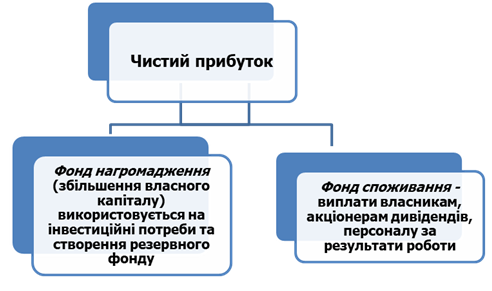

Чистий прибуток – це прибуток, що поступає у розпорядження

підприємства після сплати податку на прибуток (рис. 3.28).

Прибуток підприємства

формується за рахунок таких джерел:

Прибуток від реалізації

продукції(виконання робіт, надання

послуг); по іншому цей прибуток називають

прибутком від операційної діяльності, тобто такої, яка відображає

основну мету існування підприємства та профіль його діяльності. Прибуток від

реалізації визначається як різниця між виручкою від реалізації продукції (без

урахування податку на додану вартість і акцизного збору) та повною

собівартістю продукції.

Прибуток від продажу майнавключає прибуток від продажу матеріальних (основних

фондів) і нематеріальних активів, цінних паперів інших підприємств тощо;

визначається як різниця між ціною продажу та балансовою (залишковою) вартістю

об’єкта, який продається.

Прибуток від

позареалізаційних операцій – це прибуток від спільної діяльності підприємств, проценти з

реалізації акцій, облігацій та інших цінних паперів, штрафи, що сплачуються

іншими підприємствами за порушення договірних зобов’язань, доходи від

володіння борговими зобов’язаннями, роялті.

Рис. 3.28. Розподіл чистого прибутку

Чистий прибуток, який залишився в розпорядженні підприємства, в кінці року

використовується для потреб підприємства (рис. 3.28, 3.29).

Формування фінансового

результату діяльності підприємства відображено у темі 1.8.

Рис. 3.29. Розподіл прибутку після оподаткування

Чистий

прибуток підприємства

Прибуток показує абсолютний

ефект діяльності без урахування використаних водночас ресурсів, тому він

доповнюється показником рентабельності.

Задача. Відомі такі дані про роботу борошномельного заводу у

звітному періоді: випущено і реалізовано продукції на суму 5200 тис грн

загальною собівартістю 4500 тис грн; протягом року було реалізовано

продукції підсобного господарства на суму 110 тис грн, за собівартості 80

тис грн; мали місце збитки від інших позареалізаційних операцій на суму 10

тис грн. Прибуток оподатковується за ставкою 18%.

Визначте

величину фонду споживання і фонду нагромадження підприємства, якщо вони

формуються у співвідношенні 3:1.

Розв’язання

1. Прибуток від реалізації продукції (Пр) за формулою

3.35 складе:

Пр = РП – С ,(3.35)

де:

РП – реалізована продукція, тис грн;

С – собівартість продукції, тис грн.

Пр =5200–4500 = 700 тис грн.

2. Прибуток від реалізації підсобного господарства

(Пп):

Пп = 110–80 = 30 тис грн.

3. Сума прибутку, що оподатковується (рис. 3.24)

Поп =700+30–10 =720 тис грн.

4 Розмір податку на прибуток (Под.) за формулою 3.36

складе :

Под.= Поп ∙ 0,18(3.36)

де:

0,18 – розмір податку на прибуток

Под. = 720∙0,18 =129,6 тис грн.

5. Розмір чистого прибутку (Пч) складе (рис. 3.24):

Пч = 720 – 129,6 = 590,4 тис грн.

6. Розмір фонду нагромадження складає 1/4 чистого

прибутку:

590,4 : 4 = 147,6 тис грн.

7. Розмір фонду споживання 3/4 чистого прибутку:

590,4:4∙3 = 442,8 тис грн.

Рентабельність – це відносний показник ефективності роботи підприємства. У

загальній формі він обчислюється як відношення прибутку до витрат.

Найпоширенішими видами рентабельності є:

1. Рентабельність продукції:

,(3.37)

де:

П – прибуток

від реалізації продукції за певний період, тис.грн;

С – повна

собівартість реалізованої продукції, тис грн.

2. Рентабельність певного

виробу:

,(3.38)

де:

Ці – ціна

і-го виробу, грн;

Сі –

собівартість і-го виробу, грн.

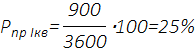

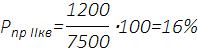

Задача. Прибуток від реалізації

продукції крупозаводу за перший квартал становив 900 тис грн, а за другий –

1200 тис грн. Собівартість продукції в першому кварталі склала 3600 тис.

грн, а в другому – 7500 тис грн.

В якому кварталі підприємство

спрацювало краще?

Розв’язання

На перший погляд в другому кварталі підприємство

спрацювало краще, бо отримало більший прибуток, але собівартість у другому

кварталі більша.

Тому потрібно співставити прибуток і собівартість у

кожному кварталі.

Отже, підприємство спрацювало краще в першому кварталі.

П – загальний

(валовий) прибуток підприємства за рік;

Ко

– середня величина основних виробничих фондів і оборотних коштів

підприємства за рік.

Така методика обчислення рентабельності виробництва є дещо

неконкретною. Вона завищує цей показник, оскільки загальний прибуток містить

надходження не тільки від виробництва, але й від інших форм діяльності. Це

треба враховувати під час аналізу ефективності виробництва.

Рентабельність сукупних актів(Ра) характеризує ефективність використання всього

наявного майна підприємства.

,(3.40)

де:

Ка

– середня сума активів балансу.

Рентабельність власного (акціонерного) капіталу(РВ)показує ефективність

використання активів, створених за рахунок власних коштів.

,(3.41)

де:

Пч

– прибуток за вирахуванням сплати процентів за кредит;

Кв

– власний капітал (сума активів за мінусом всіх боргових зобов'язань).

Цей показник цікавить в першу чергу акціонерів, оскільки він

визначає верхню межу дивідендів.

Рентабельність

Співвідношення рентабельності,

оборотності та інших показників