План щодо персоналу й оплати праці – один із

розділів поточного плану господарсько-фінансової діяльності підприємства

(рис. 3.17).

Метою його розробки є визначення

необхідної кількості й складу персоналу підприємства, а також планування

засобів на оплату і стимулювання праці.

Рис. 3.17. Зміст плану щодо персоналу й оплати праці

Завдання плану щодо персоналу й оплати праці такі:

•

установлення оптимального співвідношення між кількістю різних категорій

працівників підприємства;

• зниження трудомісткості

за рахунок удосконалення техніки і технології, підвищення технічного рівня

виробництва;

• забезпечення

приросту випуску продукції без збільшення кількості персоналу;

•

удосконалення форм і систем заробітної плати;

•

установлення найраціональнішого співвідношення в оплаті праці окремих

категорій працівників відповідно до кількості та якості їхньої праці;

•

ув’язування показників щодо праці й заробітної плати з іншими показниками

поточного плану;

• дотримання

співвідношення між зростанням продуктивності праці і зростанням заробітної

плати.

Інформаційна

база для розробки плану щодо персоналу й оплати праці:

• матеріали

аналізу стану використання трудових ресурсів, продуктивності праці й

ефективності стимулювання персоналу підприємства;

• матеріали дослідження

і прогнозування кон’юнктури ринку праці в регіоні діяльності підприємства;

•

законодавчі та нормативні акти, які регулюють трудові відносини і

встановлюють державні гарантії з питань праці та її оплати, прогноз

очікуваних змін у даному питанні;

•

стратегічний план розвитку підприємства;

• інформація

про режим роботи підприємства, кількість робочих місць, виробничих площ.

План щодо персоналу й оплати

праці тісно пов’язаний з іншими розділами планів. Його показники впливають

на обсяг виробництва, на собівартість, прибуток, рентабельність

виробництва.

3.4.2.

Планування чисельності

персоналу підприємства

Під час обчислення чисельності працівників на підприємстві

насамперед слід розрізняти їх явочну, облікову

та середньооблікову чисельність (див. тему 1.3).

Рис. 3.18. Рівень механізації праці на підприємстві

Обчислення планової потреби у працівниках підприємства

розпочинається із визначення їх загальної чисельності. Вона складається з промислово-виробничого персоналу

(далі – ПВП) і непромислового

персоналу (далі – НПП).

Під час розрахунку чисельності робітників основного і

допоміжного виробництв, зайнятих на роботах, які не нормуються,

використовують норми обслуговування.

Сумарна планова чисельність

промислово-виробничого персоналу (ЧПВП пл) розраховується за формулою:

,(3.13)

де:

Ч ПВП

баз – базова чисельність ПВП, осіб;

Іq – індекс росту обсягу виробництва у плановому році;

І пп

– індекс росту продуктивності праці у плановому році.

Чисельність основних

робітників (Чор),необхідна підприємству у плановому році,

обчислюється трьома методами:

Фд

– дійсний фонд часу роботи одного середньоспискового працівника, год;

Квн

– середній коефіцієнт виконання норм по підприємству.

2. За нормами обслуговування чисельність

основних робітників розраховується двома способами:

,(3.15)

де:

n – загальна

кількість одиниць устаткування, яка обслуговується, од.;

Зм

– кількість змін роботи устаткування;

НО

– норма обслуговування на одного робітника, од.

,(3.16)

де:

На

– кількість основних робітників, які одночасно обслуговують один складний

агрегат, осіб.

3. За нормами виробітку:

,(3.17)

де:

N – планова

кількість виробів, натур. од.;

Нвир

– годинна норма виробітку одного робітника, натур.од.

Планова чисельність

допоміжних робітників(Чдоп.р) визначається аналогічно чисельності

основних робітників, якщо для них встановлені певні норми виробітку чи

обслуговування. Якщо ж такі норми не встановлені, то чисельність допоміжних

робітників обчислюється:

,(3.18)

де:

nдоп

– кількість робочих місць допоміжних робітників або на основі звітних даних

за попередні періоди шляхом коригування чисельності відповідно до зміни

виробничих умов.

Чисельність непромислового

персоналу (НПП) визначається аналогічно розрахунку основних і допоміжних

робітників, спеціалістів, службовців та керівників.

Чисельність персоналу підприємства не є сталою, вона

змінюється під впливом різних чинників, відбувається рух кадрів на

підприємстві. Він характеризується такими показниками:

коефіцієнт обороту робочої

сили з прийняття(Коп)

,(3.19)

де:

Чп

– чисельність прийнятих на роботу за відповідний період, осіб;

Чссп

– середньоспискова чисельність працівників у цьому ж періоді, осіб;

коефіцієнт обороту робочої

сили із звільнення(Коз)

,(3.20)

де:

Чзв.заг

– загальна чисельність звільнених за відповідний період з будь-яких

причин, осіб;

коефіцієнт плинності(Кпл)

,(3.21)

де:

Чзв

– чисельність звільнених за власним бажанням, за порушення трудової

дисципліни або з інших причин, не пов’язаних з виробництвом, осіб.

Економічний ефект від зниження

плинності визначається через економію робочого часу та додатковий випуск

продукції.

Економія робочого часу(Еч) визначається

,(3.22)

де:

t – втрати

часу у зв’язку із плинністю, тобто час на заміщення необхідною робочою

силою одного звільненого, днів.

Рис. 3.19. Рівень автоматизації праці на підприємстві

Ці коефіцієнти рекомендується використовувати під час

оцінювання рівня організації управління виробництвом як на підприємстві в

цілому, так і в окремих підрозділах.

Чисельність спеціалістів і

службовців (рис. 3.20) визначається на основі затвердженого на

підприємстві штатного розпису, яким встановлюється чисельність працівників

кожної із зазначених категорій згідно з діючими нормативами чисельності та з

урахуванням обсягів фінансування їх утримання. Нормативи чисельності

розробляються науково-дослідними інститутами праці на основі обсягів

виконуваних робіт кожною категорією працівників. Наприклад, чисельність

спеціалістів визначається, виходячи із чисельності основних робітників та

вартості основних фондів, або на основі кількості робочих місць в основному

виробництві і вартості основних фондів, або на основі чисельності робітників,

номенклатури використовуваних матеріалів і комплектуючих, кількості

постачальників і споживачів тощо.

Рис. 3.20. Спеціалісти і службовці

Чисельність керівників усіх

рівнів (вищої, середньої і нижчої ланок) визначається на основі

середніх норм керованості з урахуванням галузевих особливостей виробництва

(рис. 3.21). Наприклад, на одного керівника нижчої ланки (завідувачі

секторів, майстри) припадає в середньому 25 робітників; на одного керівника

середньої ланки (керівники функціональних служб, начальники цехів, відділів)

– 10 спеціалістів; на одного керівника вищої ланки – 6–8 керівників середньої

ланки.

Рис. 3.21. Керівник

Під час обчислення чисельності

працівників підприємства використовуються показники номінального та дійсного (ефективного, корисного) фондів робочого

часу одного середньоспискового працівника. Вони визначаються на основі балансу його робочого часу (див.

тему 1.3).

Чисельність вантажників, які виконують

навантажувально-розвантажувальні роботи, визначаються, виходячи з обсягу

робіт та норм виробітку в такій послідовності: спочатку встановлюються

затрати праці вантажників (в людино-днях) на виконання запланованого обсягу

робіт шляхом ділення цього обсягу по кожній операції на денну (змінну) норму

виробітку. Потім сума витрат праці по всіх операціях

навантажувально-розвантажувальних робіт коректується на процент виконання

норм виробітку вантажниками, який приймається за звітними даними як середня

величина за декілька останніх місяців. Необхідну планову чисельність

вантажників знаходять діленням відкоректованої суми затрат праці

(людино-днів) на середній річний час одного вантажника, який розраховується

шляхом віднімання з календарного фонду неробочих днів (святкових і вихідних)

та планових невиходів (чергові відпустки, середні втрати робочого часу в

зв'язку з хворобою тощо).

Людський потенціал та трудова міграція – яким є ринок

праці в Україні?

Метод прямого рахунку передбачає визначення

планового рівня продуктивності праці шляхом ділення запланованого обсягу

виробництва продукції в вартісному виразі або в натуральних одиницях на

планову чисельність промислово-виробничого персоналу.

або,(3.23)

де:

Анат.пл.

– запланований обсяг виробництва, нат. од.;

ТПпл. –товарна продукція за планом, грн. од.;

ПВПпл.–

запланована чисельність промислово-виробничого персоналу, осіб.

Пофакторний метод передбачає розрахунок приросту

продуктивності праці через економію чисельності працівників під впливом

різних факторів.

Фактор підвищення технічного

рівня виробництва:

,(3.24)

де:

Е техн.р.

– економія робочої сили під впливом підвищення технічного рівня

виробництва, осіб;

t1,t2

– трудомісткість виготовлення одиниці продукції відповідно до і після

впровадження технологічного заходу, н-год;

Фд

– дійсний річний фонд робочого часу одного робітника, год;

Квн

– коефіцієнт виконання норм;

Кч

– коефіцієнт часу (кількість місяців дії заходу в плановому році -12).

Фактор структурних зрушень у

виробництві:

,(3.25)

де:

Естр.зр.

– зміна чисельності робітників за рахунок структурних зрушень, осіб;

Тб,

Т пл – відповідно трудомісткість 1 млн грн продукції в базовому

і плановому періодах, н-год.

Фактор вдосконалення

управління, організації виробництва і праці:

Е вдоскон.орг. = ∑ЧСб – ∑ЧСнорм.(3.26)

де:

Е вдоскон.орг.

– зміна чисельності за рахунок вдосконалення управління і організації

виробництва;

∑ЧСб,,

∑ЧСнорм. – сумарна чисельність керівників, службовців і

спеціалістів відповідно в базовому періоді і запрогресивними нормами, прийнятих у

плановому періоді.

Фактор зміни обсягу

виробництва:

Відносне зменшення чисельності працівників під час

збільшення обсягу виробництва (Е обсяг.вuр.)визначається за формулою:

(3.27)

де:

Ч б.ум.-пост.

– базова чисельність умовно-постійного персоналу, осіб;

∆Q –

приріст обсягу виробництва, %;

∆Ч ум.пост.

– приріст чисельності умовно-постійного персоналу, %.

Загальна економія чисельності

під впливом різних факторів визначається за формулою:

Приріст продуктивності праці (∆ППпл) у плановому періоді

визначається за формулою:

(3.30)

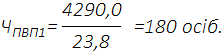

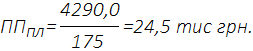

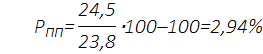

Задача. На плановий рік обсяг товарної продукції по заводу

запланований в розмірі 4290,0 тис грн. Продуктивність праці в базовому році

становила 23,8 тис.грн. Планом технічного розвитку передбачені заходи щодо

скорочення працівників на 5 осіб.

Визначте запланований ріст

продуктивності праці.

Розв’язання

1.

Чисельність працюючих на плановий рік за збереження рівня продуктивності

праці базового року:

2. Планова чисельність працюючих з урахуванням технічних

нововведень:

ЧПВП2 =180–5=175 осіб.

3. Рівень

продуктивності праці в плановому році:

4.

Запланований ріст продуктивності праці:

3.4.4.

Планування фонду оплати праці

на підприємстві

Згідно з чинним законодавством України підприємства й інші

суб’єкти підприємницької діяльності мають повну самостійність у питаннях

організації і планування оплати праці всіх категорій персоналу. Керівники

державних підприємств, закладів і організацій самостійно вибирають форми й

системи оплати праці, установлюють працівникам конкретні розміри тарифних

ставок, підрядних розцінок, посадових окладів, премій, винагород, надбавок і

доплат, керуючись водночас єдиною тарифною (29-розрядною) сіткою, а також умовами, передбаченими в колективному договорі.

Заробітна плата – це винагорода обчислена, як правило, у грошовому

виразі, яку за трудовим договором власник або уповноважений ним орган

виплачує працівнику за виконану роботу.

Принципи організації оплати

праці:

• оплата праці в розмірах, що

об'єктивно відображають кількість і якість праці;

• надання підприємством максимальної самостійності в

питаннях оплати праці, незалежно від форми власності;

• державна регламентація розміру мінімальної зарплати;

• перевищення темпів росту продуктивності праці над

темпами росту середньої зарплати;

• залежність зарплати від складності та умов виконуваної

роботи, професійно-ділових якостей працівника.

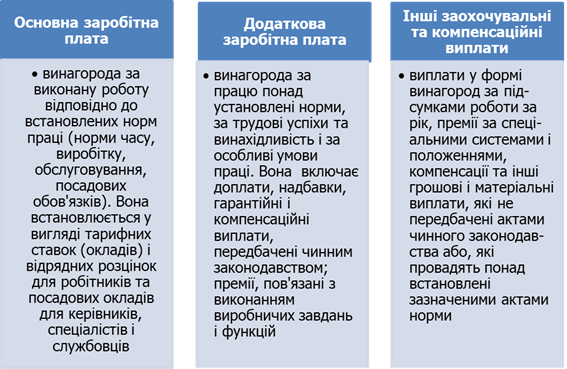

Організація заробітної плати

передбачає таку її структуру:

• основна заробітна плата;

• додаткова заробітна плата;

• інші заохочувальні та компенсаційні виплати (рис.

3.22).

Рис. 3.22. Склад витрат на оплату праці

Витрати, пов'язані з фондом основної заробітної плати, відносять

на собівартість продукції, а з фондом додаткової заробітної плати –

здійснюються за рахунок прибутку.

Мінімальна заробітна плата – законодавчо

встановлений розмір заробітної плати за просту, некваліфіковану працю,

нижче якого не може здійснюватися оплата за виконану працівником місячну

(годинну) норму праці (обсяг робіт).

Мінімальна заробітна плата є державною соціальною гарантією,

обов'язковою на всій території України для підприємств усіх форм власності і

господарювання. Збільшення мінімальної заробітної платні урядом є способом

підвищення податкових надходжень до державного бюджету, оскільки що вищою є

мінімальна заробітна платня, то вищими є податки з неї (рис. 3.23).

Рис. 3.23. Ріст мінімальної заробітної плати

Для оцінювання розміру заробітної плати найманих

працівників застосовують показник фонду оплати праці. До фонду оплати праці

належать нарахування найманим працівникам у грошовій та натуральній формах

(оцінені в грошовому виразі) за відпрацьований та невідпрацьований час, який

підлягає оплаті, або за виконану роботу незалежно від джерел фінансування цих

витрат.

Загальний фонд оплати праці

підприємства включає тарифний фонд заробітної плати погодинників і

відрядників та цілої низки доплат. Виходячи з цього, планування фонду оплати

праці починають із розрахунку саме фондів тарифної оплати праці.

Тарифний фонд заробітної

плати погодинників визначається за формулою:

,(3.31)

де:

∑Чі

– чисельність погодинників, що працюють в і-х умовах праці (нормальних,

шкідливих, особливо шкідливих);

Фді –

дійсний фонд робочого часу одного погодинника за і-х умов праці, н-год/рік;

Тст1і

– годинна тарифна ставка погодинника першого розряду за і-х умов праці;

Ктсі– середній тарифний коефіцієнт

погодинників за і-х умов праці.

Тарифний фонд зарплати

відрядників визначається за формулою:

,(3.32)

де:

∑Ті

– сумарна трудомісткість робіт за і-х умов праці, н-год/рік;

Тст1і

– годинна тарифна ставка відрядника першого розряду за і-х умов праці, грн;

Ктсі

– середній тарифний коефіцієнт відрядників за і-х умов праці.

Середню

заробітну плату працівників

підприємства обчислюють як співвідношення суми фонду оплати праці,

винагород за результатами роботи за рік, одноразових заохочень і

середньоспискової чисельності працівників підприємства.

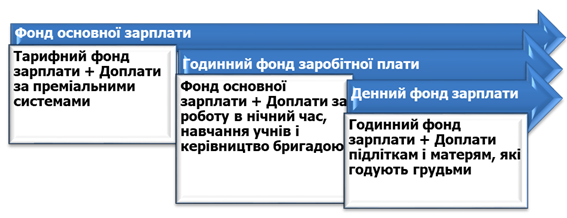

Рис. 3.25. Складові річного фонду заробітної плати

Годинний фонд – охоплює всі види оплат за фактично відпрацьований

час і складається із заробітної плати за відпрацьований час за відрядними

розцінками, тарифними ставками, з премій відрядникам і погодинникам, доплат

за умови та інтенсивність праці, за роботу в нічний час, незвільненим

бригадирам за керівництво бригадою, за навчання учнів і надбавки за

професійну майстерність.

У денний

фонд, окрім годинного фонду заробітної плати, входить доплата підліткам

за скорочений робочий день і оплата перерв для годування дітей.

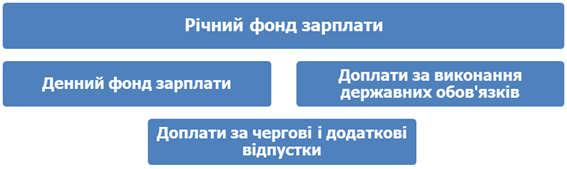

Місячний

(квартальний, річний) складається з денного фонду

заробітної плати, оплати чергових і додаткових відпусток, оплати за час

виконання державних і громадських обов'язків, доплати за вислугу років і

вихідної допомоги, заробітної плати працівників, відряджених на інші

підприємства або на навчання.

Задача. Визначити годинний денний, річний фонд оплати праці (рис.

3.17, 3.18), якщо маємо: тарифний фонд заробітної плати – 432 тис грн;

премію – 125,4 тис грн; доплату за навчання учнів – 1,3 тис грн; доплату

підліткам і матерям, які годують – 2,7 тис грн; доплату за виконання

державних обов`язків – 0,4 тис грн; оплату відпусток – 34,5 тис грн.

Розв’язання

Основний

фонд заробітної плати складе:432,0+125,4=557,4 тис грн.

Годинний

фонд заробітної плати:557,4+60,2+1,3=618,9 тис грн.

Денний фонд

заробітної плати:618,9+2,7+0,4=622,0

тис грн.

Річний фонд

заробітної плати:622,0+34,5=656,5

тис грн.