|

Виконує цю роботу відділ матеріально-технічного постачання.

Матеріально-технічні ресурси підприємство купує на ринку, де продавцями й постачальниками є безпосередньо підприємства-виробники або організації-

посередники.

Купівля матеріально-технічних ресурсів безпосередньо у

виробників, тобто організація постачання за

прямими зв’язками, має ті переваги, що у цьому разі можуть бути

оперативно враховані спеціальні вимоги покупця до продукції, конкретні

побажання щодо її складу.

|

|

|

|

|

|

|

Рис. 3.13. Матеріальні ресурси, отримані за прямими

зв’язками

|

|

|

|

|

|

За прямими зв’язками передусім поставляються

ті матеріально-технічні ресурси, які потрібно постійно й у великій

кількості (рис. 3.13).

Ті ресурси, які потрібні у

невеликій кількості періодично або нерегулярно, економніше буває купувати у посередників – оптових фірм і

магазинів (рис. 3.14, 3.15).

|

|

Нерегулярна або періодична купівля матеріально-технічних

ресурсів, у першу чергу з однорідними стандартизованими властивостями, може

здійснюватись на товарних

біржах, на яких конкретизується інформація про продаж продукції

і рівень поточних цін.

|

|

|

|

Під час вибору постачальників

матеріально-технічних ресурсів слід врахувати низку факторів, зокрема:

відповідальність виробничої потужності постачальників потребі підприємства у

матеріалах, їх якість і ціну, репутацію постачальника, його територіальну

віддаленість і оперативність поставок, швидкість реакції на потреби покупця,

умови розрахунків, можливість надання кредиту тощо.

Зазначені характеристики постачальників ретельно

аналізуються і вибирається той партнер, який забезпечує найкращі умови

постачання з мінімальними витратами.

Між постачальником і споживачем матеріально-технічних

ресурсів укладається договір, що регламентує усі умови постачання: кількість,

якість, ціну товарів, термін доставки, форму розрахунків, відповідальність за

порушення договору.

Матеріально-технічні ресурси поступають на склад

підприємства, з якого у подальшому подається в цехи і на робочі місця.

|

|

|

|

Рис. 3.14. Матеріальні ресурси, отримані через

посередників (магазини)

|

|

|

|

3.3.2.

Мета, завдання та

послідовність розробки плану матеріально-технічного забезпечення

підприємства

|

|

|

|

|

|

|

|

|

|

Метою

розроблення плану матеріально-технічного забезпечення (далі – МТЗ) є

оптимізація потреби підприємства в матеріально-технічних ресурсах (МТР).

|

|

|

|

|

Основними завданнями

плану МТЗ є:

|

|

• своєчасне й

повне задоволення потреби підприємства у матеріально-технічних ресурсах;

|

|

• визначення

перспективної та поточної потреби в матеріалах, сировині й обладнанні;

|

|

•

розроблення матеріальних балансів;

|

|

• вибір

постачальників та підтримка з ними зв'язків;

|

|

•

забезпечення високої якості ресурсів, що поставляються;

|

|

•

мінімізація витрат на придбання, доставку й зберігання товарно-матеріальних

цінностей;

|

|

• визначення

оптимальних термінів поставки і розмірів транспортних партій матеріальних

ресурсів, що необхідно придбати;

|

|

• визначення оптимального рівня запасів

матеріально-технічних ресурсів.

|

|

Вихідними даними для

розроблення плану МТЗ є:

|

|

• заплановані обсяги виробництва;

|

|

• прогресивні норми витрат матеріальних ресурсів;

|

|

• дані аналізу витрат матеріальних ресурсів у звітному

періоді;

|

|

• величина зміни залишків незавершеного виробництва;

|

|

• показники

плану технічного і організаційного розвитку підприємства;

|

|

• баланс виробничих потужностей на плановий рік;

|

|

• показники плану капітального будівництва.

|

|

|

|

|

|

Потреба підприємства в матеріальних ресурсах – сировині,

зерні, мішкотарі, експлуатаційних і ремонтних матеріалах, паливі,

електроенергії і обладнанні визначається програмою виробництва продукції,

обсягами ремонтних і інших робіт, нормами витрат матеріалів на одиницю

продукції чи на фізичний обсяг робіт.

|

|

|

|

Для безперебійного живлення виробництва підприємство

повинно мати перехідні запаси матеріальних ресурсів. Тому розмір

матеріального покриття визначається не лише безпосередніми потребами

виробничої програми, але і необхідністю створення перехідних запасів, що забезпечують

рівномірне і ритмічне функціонування виробництва.

|

|

|

|

|

Вихідними даними для розрахунку

потреби в матеріальних ресурсах всіх видів і призначень є обсяги

виробництва продукції або робіт, норми витрат на одиницю продукції або

робіт і розмір перехідних запасів.

|

|

|

|

У загальному розмір потреби в матеріальних ресурсах

визначається за формулою:

|

|

|

Мр = (Ов  Нв) + Зп , (3.7) Нв) + Зп , (3.7)

де:

Мр

– матеріальний ресурс, необхідний для безперебійного ведення процесу

виробництва;

Ов

– обсяг виробництва продукції або робіт;

Нв –

норма витрат ресурсу на одиницю продукції чи робіт;

3п

– перехідні запаси матеріальних ресурсів на складах підприємств.

|

|

|

|

|

|

|

Заключним етапом визначення потреби підприємств у

матеріальних ресурсах є складання балансу

матеріальних ресурсів.

|

Він включає

такі показники і статті:

|

|

|

• вид матеріальних ресурсів нa одиницю його виміру;

• залишок на

початок планового року;

• потреба на

плановий період;

• перехідний

запас на початок періоду, що йде за плановим;

• розмір покриття ресурсу з указанням джерела

покриття.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

У балансі

матеріальних ресурсів зіставляються потреби в матеріальних ресурсах із

джерелами й розмірами їх задоволення та визначається кількість матеріалів,

які будуть постачатися зі сторони.

|

|

|

|

Розробка балансів МТЗ є передумовою для планування

розподілу матеріальних ресурсів між виробничими одиницями, що входять до складу

підприємства. Підприємство встановлює виробничим одиницям ліміти на матеріальні ресурси і

перерозподіляє їх у встановленому порядку з урахуванням змін виробничої

програми.

Важливе значення під час планування МТЗ має аналіз

ефективності використання матеріальних ресурсів.

Розраховується план МТЗ у річному, квартальному та місячному розрізах.

У балансі матеріальних ресурсів (табл. 3.1)

зіставляються потреби в матеріальних ресурсах із джерелами й розмірами їх

задоволення та визначається кількість матеріалів, які будуть постачатися зі

сторони. Баланс складається по кожному виду ресурсів.

У загальному вигляді матеріальний баланс – це така рівність:

|

|

|

Пв.п+Пнзв.п+Пр.е+Пк+Пз=Ооч+Онзв.п+МВ.р+ОПс, (3.8)

де:

Пв.п

– потреба в виконанні виробничої програми, грн;

Пнзв.п – потреба в поповненні незавершеного

виробництва, грн;

Пр.е

– потреба в ремонтно-експлуатаційних роботах, грн;

Пк

– потреба на капітальне будівництво, грн;

Пз

– потреба в формуванні перехідних запасів, грн;

Ооч

– очікуваний залишок на початок планового періоду, грн;

Онзв.п

– залишок матеріалу у незавершеному виробництві на початок планового

періоду, грн;

МВ.р

– величина мобілізації внутрішніх ресурсів, грн;

ОПс

– обсяг постачання матеріалів зі сторони, грн.

|

|

|

|

|

|

|

Таблиця 3.1

Баланс матеріальних ресурсів

|

Потреби

|

Сума, тис. грн

|

Джерела покриття потреб

|

Сума, тис. грн

|

|

1.

Основне виробництво

|

7000

|

1. Очікуваний

залишок на початок року

|

1500

|

|

2.

Капітальне будівництво

|

1500

|

|

3. Заходи

по вдосконаленню техніки

|

500

|

2. Обсяг

постачання матеріалів зі сторони

|

7000

|

|

4.

Ремонтно-експлуатаційні потреби

|

200

|

|

5.

Незавершене виробництво

|

100

|

3. Мобілізація

внутрішніх ресурсів

|

500

|

|

6. Інші потреби

|

-

|

4. Інші

джерела

|

300

|

|

Всього

|

9300

|

Всього

|

9300

|

|

|

|

|

|

Розробка балансів МТЗ є передумовою для планування розподілу

матеріальних ресурсів між виробничими одиницями, що входять до складу

підприємства. Підприємство встановлює виробничим одиницям ліміти на

матеріальні ресурси і перерозподіляє їх у встановленому порядку з

урахуванням змін виробничої програми.

|

|

|

|

|

Процес

планування матеріально-технічного забезпечення можна поділити на два етапи:

|

|

|

• на першому

етапі визначається потреба в матеріальних ресурсах, виходячи із укрупнення норм

їх витрачання в розрахунку на 1 млн грн будівельно-монтажних робіт;

• на другому

етапі – потреба в матеріальних ресурсах уточнюється, виходячи з

проєктно-кошторисної документації.

|

|

|

|

|

|

|

|

|

|

Планування матеріально-технічного забезпечення і

комплектації здійснюється шляхом розробки плану матеріально-технічного забезпечення; плану поставок матеріальних

і енергетичних ресурсів; плану комплектації об'єктів будівництва.

|

|

Основою для визначення річної потреби в матеріалах і

джерелах їх покриття служать:

|

|

• річна

програма будівельно-монтажних робіт;

|

|

•

внутрішньо-будівельні титульні списки;

|

|

•

проєктно-кошторисна документація;

|

|

• річні і квартальні

плани випуску продукції другорядними виробництвами будівельної організації;

|

|

• план

технічного розвитку організації; план капітального ремонту власних будівель, споруд і комунікацій;

|

|

• заявки субпідрядних організацій на матеріали, що передаються

їм генпідрядником на підставі договорів;

|

|

• норми витрат матеріалів на одиницю робіт;

норми запасів матеріалів, конструкцій, залишки матеріалів на початок року,

планово-розрахункові ціни на матеріали, вироби, конструкції.

|

|

|

|

|

|

Рис. 3.15. Матеріальні ресурси, отримані через

посередників (оптові фірми)

|

|

|

|

План МТЗ підприємства

складається в 4 етапи:

|

|

1. Аналіз ефективності використання ресурсів у звітному періоді. На цьому етапі виконується

коригування плану МТЗ з урахуванням заходів щодо впровадження нової

техніки, зміни норм витрат матеріалів і виробничих запасів.

2. Розроблення плану МТЗ на основі виробничої програми,

плану організаційно-технічного розвитку, прогресивних норм витрат

матеріалів і виробничих запасів. Виконується на підставі базових показників

споживання ресурсів і відповідно до планового обсягу виробництв.

3. Вивчення ринку сировини і матеріалів. На даному етапі аналізується

ринок сировини, ухвалюються рішення про постачальників.

4. Складання плану закупівель матеріальних ресурсів. Складаються баланси МТР і

плани закупівель.

|

|

|

|

3.3.3.

Планування потреби в матеріальних

ресурсах та запасах

|

|

|

|

|

|

Розрахунок розмірів запасів матеріальних ресурсів на

складах є важливою частиною методики визначення загальної потреби підприємств

у матеріальних ресурсах на плановий період.

|

Розмір необхідних

перехідних запасів матеріальних ресурсів визначається трьома факторами:

|

|

|

• по-перше,

витратами на виробництво;

• по-друге,

періодичністю поступання, тобто проміжком часу між двома поступаннями. Якщо

матеріальні ресурси поступають на підприємство щоденно, то в таких випадках

запас не має перевищувати одноденної потреби, якщо щотижня – тижневої

потреби, а якщо сезонно, розмір запасу визначається періодом сезонності;

• по-третє,

наявністю на підприємстві складських місткостей і їх розміром.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

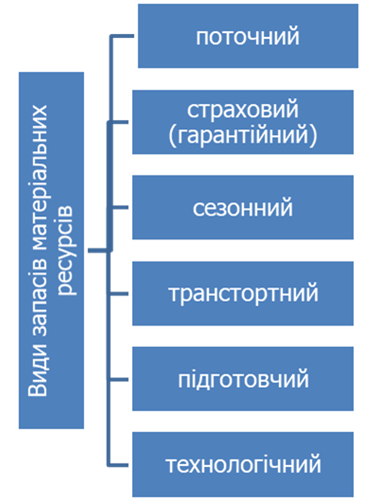

Рис. 3.16. Класифікація запасів матеріальних ресурсів

|

Для визначення норми оборотних засобів по сировині,

матеріалах та інших цінностях необхідно знати її складові.

|

|

|

|

Норма оборотних засобів із виробничих запасів складається з таких елементів: транспортний, підготовчий,

технологічний, поточний, страховий (гарантійний) та сезонний запаси

(рис. 3.16). Ці елементи норми передбачені в Інструкціях з нормування

оборотних засобів.

|

|

Транспортний запас визначається тривалістю перебування

сировини, матеріалів та інших цінностей у дорозі від часу оплати

розрахункових документів до прибуття на підприємство. На практиці його

величину визначають на основі фактичних даних за попередній рік.

Підготовчий запас визначається часом, що необхідний для приймання,

розвантаження, сортування, складування і проведення лабораторного аналізу

матеріальних цінностей, які надходять на підприємство. Норми на ці

операції встановлюють за допомогою хронометражних спостережень або на

основі звітних даних за минулі періоди.

Технологічний запас необхідний у тих випадках, коли окремі

види сировини і матеріалів, що надходять на склади підприємства, вимагають

попередньої підготовки, обробки, тобто надання певних властивостей і виду

до надходження їх у виробництво.

|

|

.

|

|

|

Наприклад, на хлібозаводах борошно має

відлежатися:

• пшеничне

сортове – 5 діб;

• житнє – 3

доби.

|

|

|

|

|

|

|

Поточний запас призначений для повсякденних витрат на

потреби підприємства і має забезпечити його матеріальними ресурсами в

період між двома черговими поставками. Наприклад, якщо поставки

здійснюються один раз протягом десяти діб, то партія матеріальних ресурсів

має забезпечити нормальну роботу підприємства протягом цього часу.

|

|

Страховий (гарантійний) запас створюється на

випадок можливих перебоїв у постачанні сировини, основних та допоміжних

матеріалів, покупних напівфабрикатів, палива, тари і тарних матеріалів.

Величина такого запасу дорівнює 30–50% потреби.

|

Отже, загальний

запас матеріальних ресурсів становить суму поточного і страхового запасу.

|

|

|

|

Необхідність створення сезонного запасу зумовлена

такими причинами:

• сезонним характером

заготівлі сировини (цукрової, консервної, крохмале-патокової, спиртової,

первинного виноробства тощо);

• сезонним характером споживання

(тара, паливо тощо);

• сезонними умовами доставки

матеріалів.

|

|

|

Величина сезонного запасу, як і поточного, визначається обсягом

середньодобового споживання та часом, на який має бути створений сезонний

запас.

Величина сезонного запасу встановлюється залежно від

періоду часу, на протязі якого поставки даної сировини припиняються, і

середньодобової потреби в сировині.

Загальна норма виробничого запасу – це сума норм поточного,

страхового і сезонного запасів.

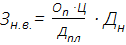

Норматив виробничих запасів усіх видів сировини,

матеріалів, палива визначають за формулою:

|

|

|

,

(3.10) ,

(3.10)

де:

Оп

– обсяг предметів праці у натуральному вираженні;

Ц – ціна

одиниці предмета праці;

Дпл

– кількість календарних днів;

Дн

– норма запасу в днях.

|

|

|

|

|

|

|

У своїй діяльності підприємство використовує різноманітні

ресурси (сировину, паливо, електроенергію, матеріали та ін.). Вони в процесі

виробництва перетворюються у продукцію і мають постійно поновлюватись.

|

.

|

|

|

Задача. Визначте потребу і вартість газу на рік для круп`яного заводу продуктивністю 190 т/добу. Режим роботи –

210 діб. Норма витрат умовного палива на 1 т калькульованої продукції становить

102 кг, коефіцієнт переводу умовного палива в натуральне – 0,88; ціна за 1

м3 газу – 42,27 грн, доля калькульованої продукції в загальному

обсязі переробки зерна 91%. Перелічіть заходи, які сприяють економії

палива.

|

|

Розв’язання

1. Річний обсяг

калькульованої продукції: 190 0,91 210 = 36309 т.

2. Річна

потреба в газі: 102 36309 0,88 = 3259,096 тис м3.

3. Вартість газу: 3259,096 42,27 = 137762 тис грн.

|

Економії палива сприяють: повторне використання залишків

твердого палива, суворе дотримання режиму згорання палива, своєчасний ремонт

і ретельний догляд за обладнанням теплового господарства, підігрів води

теплом вихідних газів, очищення котлів від накипу.

|

.

|

|

|

Задача. Потужність діючих електродвигунів на заводі 640 кВт,

робочий період заплановано в кількості 305 діб з двозмінним режимом роботи

і тривалістю зміни 8 год.

Визначте потребу в електроенергії

на плановий рік і її вартість, якщо коефіцієнт завантаження електродвигунів

становить 0,85, а тариф за 1кВт∙год електроенергії 6,00 грн.

|

|

Розв’язання

1. Потреба в

електроенергії визначається за формулою:

Пел=q Рп Nзм Тзм Кв , (3.11)

де:

q –

потужність діючих електродвигунів, кВт;

Рп – робочий період, діб;

Nзм – кількість

змін;

Тзм – тривалість зміни, год;

Кв – коефіцієнт використання потужності

електродвигунів;

Пел=640305280,85=2654,72

тис.кВт∙год.

2. Вартість електроенергії

визначається за формулою:

Вел = Пел Цел , (3.12)

де:

Цел – тариф за одну кВт∙год, грн.;

Вел=2654,72

6,00 = 15928,32 тис грн.

|

|

|

|

|

|

Матеріально-технічні ресурси

підприємство купує на ринку, де продавцями і постачальниками виступають підприємства-виробники

або організації-постачальники.

Матеріально-технічні ресурси

поступають на склади, а далі у виробництво. Робота щодо

матеріально-технічного забезпечення виконується відділом

матеріально-технічного постачання.

|

|

|

|

|