Одним із ключових елементів формування виробничої бази

підприємства є інвестиції. Вони визначають наявні та приховані можливості

підприємства щодо випуску продукції в певному обсязі, здійснення простого та

розширеного відтворення.

Формування,

використання і поповнення інвестиційних ресурсів регулюється чинним

законодавством України, зокрема Законом України «Про інвестиційну діяльність». Цим законом

визначене поняття інвестицій.

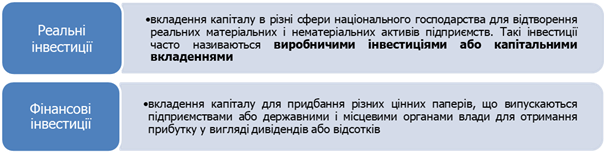

1. За

об'єктами інвестування розрізняють реальні та фінансові інвестиції (рис.

1.106).

Рис. 1.106. Види інвестицій за об’єктами інвестування

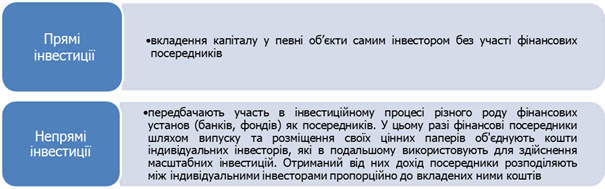

2. За

характером інвестування розрізняють прямі та непрямі інвестиції (рис.

1.107).

Рис. 1.107.

Види інвестицій за характером інвестування

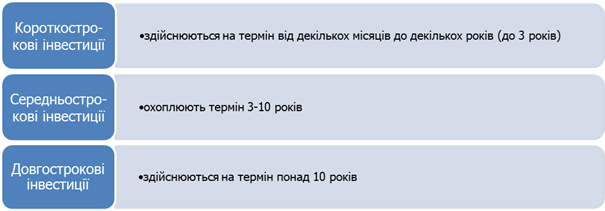

3. За

терміном інвестування розрізняють короткострокові, середньосторокові та

довгострокові інвестиції (рис. 1.108).

Рис. 1.108. Види інвестицій за терміном інвестування

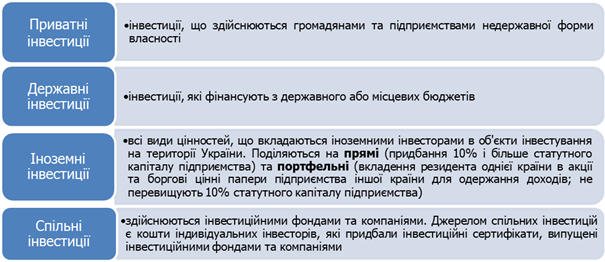

4. За формою власності інвестиційних ресурсів розрізняють приватні,

державні, іноземні та спільні інвестиції (рис. 1.109).

Рис. 1.109. Види інвестицій за формою власності

інвестиційних ресурсів

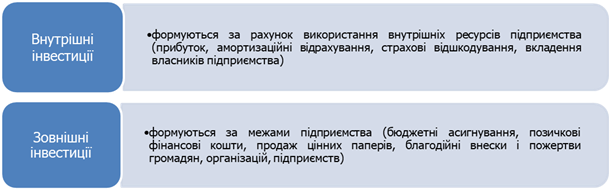

5. За джерелами

інвестування підприємств розрізняють

внутрішні та зовнішні інвестиції (рис.

1.110).

Рис. 1.110.

Види інвестицій за джерелами інвестування підприємств

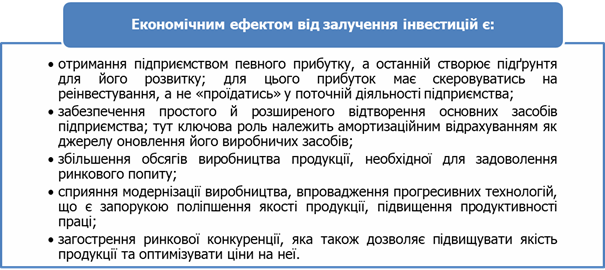

Рис. 1.111. Ефект від залучення інвестицій

Рис. 1.112. Економічний ефект від залучення інвестицій

Якщо інвестиції спрямовуються у ресурсозберігаючі

технології, переробку виробничих відходів, очищення атмосфери та води, то

йдеться про екологічний ефектвід залучення інвестицій. Такі

інвестиції сприяють поліпшенню екологічної ситуації в країні та запобіганню

забруднення довкілля. Наприклад, впровадження у виробничий процес апарата

мокрої газоочистки скрубер Вентурі дозволитьне тільки зменшити втрати

готового продукту, а й покращити екологічний стан навколишнього природного

середовища (рис. 1.113).

Рис. 1.113. Апарат мокрої газоочистки скрубер Вентурі

Рис. 1.114. Соціальний ефект від залучення інвестицій

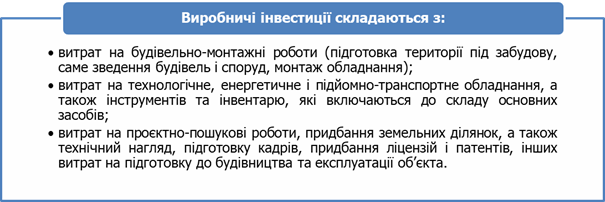

Інвестиціями, які забезпечують

підприємству зміцнення і розвиток його матеріально-технічної бази, впровадження

нових технологій виробництва, зростання потужностей, є виробничі інвестиції або капітальні вкладення.

Розрізняють валові та чисті виробничі

інвестиції. Перші з них відображають загальну суму витрат капіталу на просте

і розширене відтворення основних засобів та об’єктів соціальної

інфраструктури підприємства. Другі – суму витрат лише на розширене

відтворення основних засобів і визначаються як різниця між валовими

інвестиціями та сумою амортизаційних відрахувань.

Рис. 1.115. Склад виробничих інвестицій

Залежно від напрямів використання виробничих інвестицій та

класифікаційних ознак, розрізняють різні види

їхструктури: галузева, територіальна,

технологічна, відтворювальна, за формами власності, за способом здійснення

будівельно-монтажних робіт (табл. 1.22).

Таблиця 1.22

Класифікація виробничих інвестицій підприємства

За

відтворю-вальною структурою

За

технологічною структурою

За територі-альною

структурою

За галузевою

належністю

За формою

власності

За способом

виконання робіт

Нове будівництво

Будівельні

роботи

Регіональні

Промислові

Державні

Виконуються підрядним способом

Розширення

Монтажні

роботи

Реконструкція

Витрати на

придбання обладнання, інструменту, інвентарю

Обласні

Сільське

господарство

Приватні

Технічне переозброєння підприємств

Районні

Інші

капітальні роботи та послуги

Транспорт

Іноземні

Виконуються господарським способом

Підтримка потужностей діючих підприємств

Зв’язок

Спільні

Галузева – характеризує розподіл

інвестицій за галузями і видами виробництв, її вдосконалення має йти по шляху

збільшення абсолютних та відносних розмірів інвестування у розвиток

пріоритетних, прогресивних галузей, від яких залежать темпи

науково-технічного прогресу, використання економічного потенціалу держави,

регіону тощо.

Територіальна

– співвідношення

їх розподілу за регіонами країни, областями, районами;вдосконалення

має йти

по шляху усунення регіональних диспропорцій узалученні інвестиційних ресурсів.

Технологічна – співвідношення між

інвестиціями на будівельні, монтажні роботи, придбанням усіх видів

устаткування, інструменту та інвентарю, іншими капітальними роботами та

послугами; вдосконалення має йти у напрямі збільшення частки витрат на

елементи активної частини основних фондів.

Структура

за формами власності –

співвідношення між приватними,державними,

іноземними та іншими видами інвестицій; бажаним є збільшеннячастки

приватного вітчизняного та іноземного капіталу в загальній структуріінвестування.

Відтворювальна – співвідношення між

довгостроковими витратами на нове

будівництво, розширення, реконструкцію і технічне переоснащення

підприємств, підтримку потужностей діючих підприємств, тобто формами

відтворення їх основних фондів.

Тенденція зміни цієї структури полягає у збільшення частки витрат

на технічне переоснащення та реконструкцію діючих підприємств.

До нового будівництва належить

спорудження на нових майданчиках об'єктів основного, допоміжного і

невиробничого призначення новостворюваних підприємств, а також філіалів і

окремих виробництв, які здійснюються для створення нової виробничої потужності і які після введення в

експлуатацію перебуватимуть на самостійному балансі

Розширення діючих підприємств передбачає будівництво

додаткових виробництв на діючому підприємстві, а також будівництво нових і

розширення існуючих окремих виробничих цехів та об'єктів основних фондів на

території діючих підприємств і прилеглих до них площах. Розширенням є також

будівництво філій і виробництв, які після введення в експлуатацію не

перебуватимуть на самостійному балансі

Реконструкція діючих

підприємств – це перебудова існуючих цехів і об'єктів основних

фондів, що пов'язано з удосконаленням виробництва і підвищенням його

техніко-економічного рівня на основі досягнень науки і техніки

Технічне переозброєння діючих

підприємств – це комплекс заходів щодо підвищення

техніко-економічного рівня окремих виробництв, цехів і дільниць на основі

впровадження передової техніки та технології, механізації та автоматизації

виробництва, модернізації і заміни застарілого й фізично зношеного

устаткування на нове, більш продуктивніше

Підтримка потужностей діючих

підприємств передбачає проведення робіт з відновлення основних

засобів, що вибувають у процесі виробничої діяльності

За способом здійснення

будівельно-монтажних робіткапіталовкладення поділяють на такі, що виконуються

підрядним і господарським способами.

Підрядний спосіб ведення

будівельно-монтажних робіт передбачає виконання їх постійно діючими

спеціалізованими підрядними будівельно-монтажними організаціями.

Підприємства, для яких створюються основні фонди і які здійснюють для цього

певні вкладення капіталу, називаються забудовниками

За господарського способу будівництво здійснюється самим

підприємством-забудовником. При цьому роботи на об'єкті будівництва

ведуться власними силами та засобами підприємства нарівні з основною

виробничою діяльністю.

За будь-якого способу ведення будівельно-монтажних робіт

визначається кошторисна вартість будівництва, яка обчислюється згідно зі

встановленими цінами, тарифами і розцінками на будівельно-монтажні роботи і є

ціною на спорудження об'єкта.

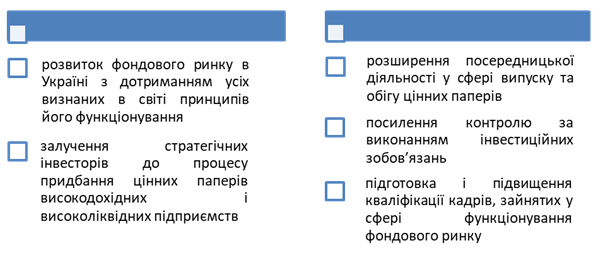

Конкретні

напрями реального інвестування визначаються державними тарегіональними програмами і проєктами економічного розвитку, інвестиційноюстратегією конкретного підприємства тощо.

1.9.3. Оцінка економічної ефективності виробничих

інвестицій

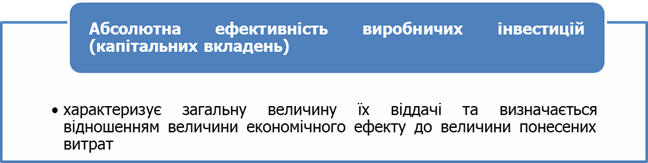

Абсолютна ефективністьвиробничих інвестицій (капітальних вкладень)

визначається за допомогою двох взаємопов'язаних показників:

1)

коефіцієнта економічної ефективності (прибутковості) капітальних вкладень;

2)

періоду (строку) окупності капітальних вкладень.

Коефіцієнт економічної ефективності (прибутковості)Кеф для окремих проєктів або форм відтворення основних

засобів діючих підприємств обчислюють за співвідношенням:

(1.80)

для об'єктів, що будуються:

(1.81)

де:

Кеф

– коефіцієнт економічної ефективності (прибутковості);

∆П –

приріст прибутку в результаті вкладення інвестицій, тис. грн;

КВ – сума капітальних вкладень, тис.

грн;

П – загальна сума прибутку, тис.

грн.

Розрахункові

значення коефіцієнтів прибутковості треба порівняти з нормативним (Кн).

Варіант капітальних вкладень визнають доцільним за умови, якщо перший

показник буде перевищувати величину другого:

.(1.82)

Строк окупності

капітальних вкладень (Ткв)є оберненим показником до коефіцієнта економічної ефективності (прибутковості):

.(1.83)

Розрахований

показник вказує на кількість років, які необхідні для повернення первісних

капіталовкладень. Це найпростіший класичний варіант визначення строку

окупності капітальних вкладень.

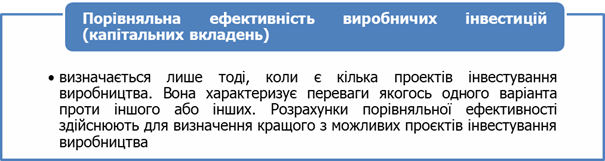

Для

визначення порівняльної ефективності інвестиційних проєктів і вибору найкращого

варіанта капітальних

вкладеньзастосовується

показник зведених витрат(ЗВ):

,(1.84)

де:

ПВ – поточні витрати за/тим варіантом (проєктом), тис грн;

КВі– капітальні вкладення за ітим варіантом, тис грн.

Проєкт (варіант) капітальних вкладень з найменшими

зведеними витратами вважатиметься найкращим з економічної точки зору. Водночас треба враховувати, що порівнянню підлягають лише проєкти, які відповідають вимогам соціальних та

техніко-економічних нормативів, охорони навколишнього середовища і техніки

безпеки.

Цей

метод визначення порівняльної ефективності капітальних вкладень базується на

припущенні, що вкладення здійснюються одноразово в повному обсязі. В іншому разі необхідно враховувати чинник часу. Для

цього необхідно визначити коефіцієнти дисконтування грошових доходів (КД) до

періоду здійснення інвестиційних витрат:

За

допомогою визначеного коефіцієнта дисконтування можна доходи підприємства, отримані

за всі роки, привести до першого року – часу,

коли здійснені інвестиції. Цей розрахунок можна виконати шляхом множення

річних доходів на коефіцієнт дисконтування і знаходження суми отриманих

результатів:

(1.86)

де:

ДД –

загальний дисконтований дохід;

Д1,

Д2,...., Дn – річні грошові доходи;

КД1,

КД2,.... КДn – коефіцієнти дисконтування

за роками використання інвестицій.

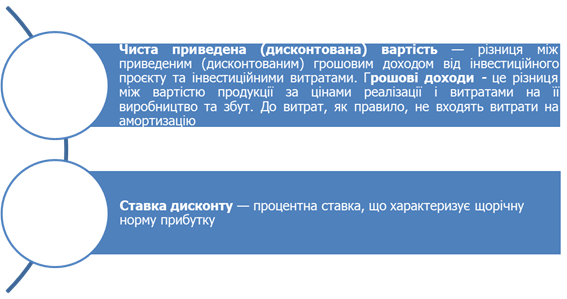

Дисконтування

–метод оцінки інвестиційних проєктів шляхом вираження майбутніх

грошових потоків, пов'язаних із реалізацією інвестиційних проєктів, через

їх вартість у поточний момент часу.

Рис. 1.118. Елементи дисконтування

Якщо

чиста приведена (дисконтована) вартість позитивна (більша від нуля),

інвестиційний проєкт слід прийняти.

Позитивне значення приведеної чистої вартості означає, що поточна вартість

доходів перевищує інвестиційні витрати і, як наслідок, забезпечує стабільну

господарсько-фінансову діяльність підприємства та отримання додаткових

можливостей для покращення добробуту інвесторів.

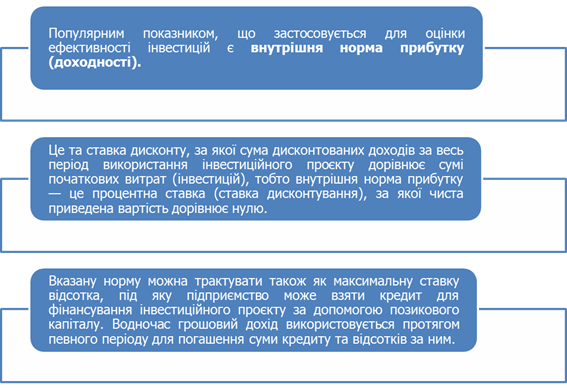

Рис. 1.119. Застосування внутрішньої норми прибутку

Для оцінки ефективності інвестиційного проєкту

застосовується показник індексу дохідності(ІД),який

визначається як відношення дисконтованих грошових доходів до інвестиційних

витрат:

(1.87)

де:

ДД – загальна сума дисконтованого доходу

за весь термін реалізації інвестиційного проєкту, тис грн;

КВ – інвестиційні витрати на

реалізацію інвестиційного проєкту, тис грн.

До

основних показників ефективності інвестиційного проєкту належить також термін окупностіінвестицій,

під час визначення якого

застосовується техніка дисконтування.

Сучасній економічній теорії та практиці відомо чимало методів оцінки інвестиційних проєктів, які умовно

можна поділити на дві групи:

• статичні;

• динамічні.

Статичні методи важливі для малих і середніх підприємств,

оскільки вони інвестиційних проєктів, що здійснюються в межах одного року.

Динамічні

методи, як

правило, застосовуються для оцінки інвестиційних проєктів, термін реалізації яких понад один рік. У цьому разі використовується

метод обчислення чистої теперішньої вартості та внутрішньої норми прибутку.

Оскільки тут враховується фактор часу, це зумовлює підвищений інтерес до

цього методу з боку українських підприємств, хоча він викликає певні

проблеми.

Насамперед

це стосується вибору дисконтної ставки. Враховуючи, що вітчизняний ринок

капіталів перебуває у фазі становлення, поки що єдиного орієнтиру для вибору

дисконтної ставки не існує.

Тому для цього часто

використовуються:

• середні процентні ставки за

кредитами;

• процентні ставки конкретних

банків тощо.

Якщо ризик

інвестицій високий, то й ставка процента обирається вища. Крім того,

актуальним для економіки України є те, що дисконтна ставка має враховувати рівень інфляції.

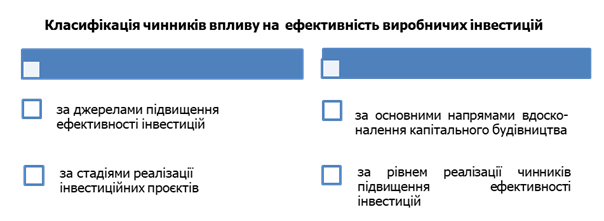

Під час розгляду питання підвищення ефективності інвестицій

слід розрізняти чинники впливу на ефективність виробничих інвестицій та

чинники впливу на ефективність фінансових інвестицій.

Рис. 1.120. Класифікація чинників впливу на ефективність

виробничих

інвестицій

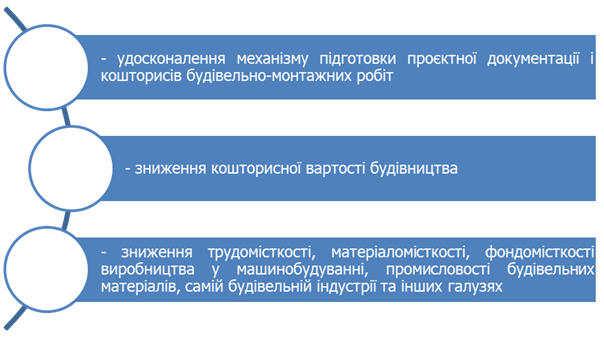

Рис. 1.121. Джерела підвищення ефективності виробничих

інвестицій

Стадії реалізації

інвестиційних проєктів впливають на підвищення ефективності виробничих інвестицій

через оптимізацію планування, проктування об’єктів, будівництва та введених

їх в експлуатацію. Напідвищення ефективності таких інвестицій

безпосередньо впливає скороченнятривалості

інвестиційного циклу.

Напрями

вдосконалення капітального будівництва

характеризують комплекс технічних та організаційно-економічних заходів, які

забезпечують підвищення ефективності виробничих інвестицій, а саме:

• індустріалізація будівництва;

• вдосконалення технологічної структури

капіталовкладень;

• поліпшення відтворювальної структури виробничих

інвестицій;

• покращення якості обладнання, машин, механізмів і

будівельно-монтажних робіт;

• покращення організації матеріально-технічного

забезпечення тощо.

За рівнем реалізації чинників підвищення ефективності

інвестицій їх поділяють на народногосподарські, галузеві та

внутрішньовиробничі.