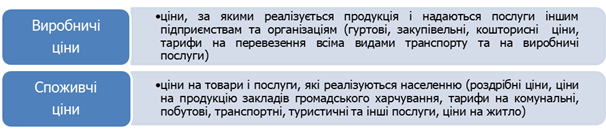

Ціна – це грошовий вираз вартості товару,

кількість грошей, яка сплачується та отримується за одиницю товару або

послуги.

Ціна є нормою обміну товару на гроші, але, разом з тим,

вона відображає споживчі властивості (корисність) товару, купівельну

спроможність грошової одиниці, ступінь рідкісності товару, силу конкуренції

на ринку, вплив держави на ринок та поведінку економічних суб’єктів на ньому

тощо.

Ціни

відображають суспільно необхідні витрати на виробництво і реалізацію

продукції, узгоджуються з вимогами закону вартості. Вони дозволяють

порівнювати витрати і результати виробництва, забезпечують еквівалентний

обмін товарами, дозволяють використовувати вартісні показники для

встановлення правильних господарських пропорцій тощо.

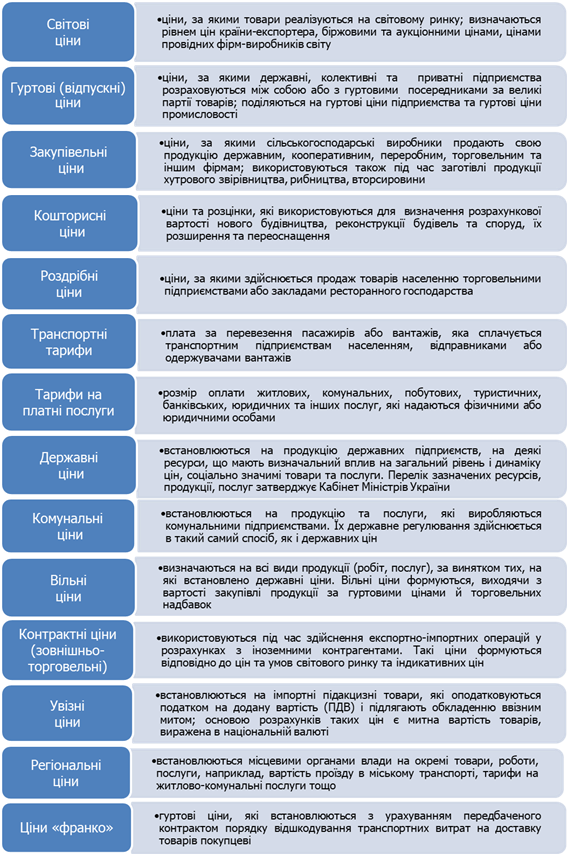

Наведемо характеристику деяких найчастіше

використовуваних видів цін(рис. 1.96).

Рис. 1.96. Характеристика цін

Державні ціни можуть бути фіксованими

або регульованими. Розмір

державних фіксованих цін визначається

рівнем рентабельності виробництва продукції у певних галузях і полягає у

встановленні гранично високих рівнів цін на окремі товари. Державні регульовані ціни є

перехідною ланкою відадміністративного

встановлення цін до ринкових договірних та вільних цін. Регулювання

здійснюється шляхом встановлення граничних рівнів торговельних надбавок і постачальних

винагород, граничних рівнів рентабельності або шляхом запровадження

обов’язкового декларування зміни цін.

Існують різновиди цін «франко»,

кожен з яких показує, до якого пункту на шляху руху товару від продавця до

покупця додаткові витрати включаються в ціну за угодою купівлі-продажу.

Наприклад:

•

ціна «франко –

склад постачальника»

не включає ніяких витрат із пересування товару від продавця до покупця, всі

ці витрати покупець сплачує понад ціну товару;

•

ціна «франко –

станція відправлення»

враховує ціну товару і витрати продавця на переміщення товару від свого

складу до станції відправлення, всі подальші витрати, пов’язані з доставкою

товару на склад покупця, сплачуються додатково;

•

ціна «франко – вагон

станції призначення»– крім ціни товару,

включає витрати на перевезення зі складу продавця до станції призначення

без вивантаження товару із вагонів, витрати на подальше транспортування

товару до свого складу покупець оплачує додатково;

•

ціна «франко –

склад покупця»– враховує ціну товару і всі витрати з його пересування

зі складу продавця до складу покупця тощо.

Таблиця 1.20

Види цін «франко»

Вартість

продукції на складі постачальника

Витрати на транспортування

продукції на станцію відправлення

Витрати на

відвантаження продукції на вагон на станції відправлення

Витрати на

транспортування продукції до станції призначення

Витрати на

відвантаження продукції на станції призначення

Витрати на

транспортування продукції від станції призначення до складу споживача

1.Франко-склад постачальника

2.Франко-станція відправлення

3.Франко-вагон

станція відправлення

4.Франко-вагон станція

призначення

5.Франко-станція призначення

6.Франко-склад споживач

Ціни «франко» часто використовуються під час укладання зовнішньоторговельних угод. У такому випадку сторони використовують базисні умови

постачання, які наведено у спеціальній збірці Міжнародної торговельної палати «Інкотермс».

Найчастіше використовуваними є такі ціни

«франко»:

ЕХ–

«франко-завод» (продавець зобов’язаний надати товар насвоєму підприємстві у розпорядження

покупця);

DAF–

постачання до кордону, зобов’язання продавця закінчуються перед митним

кордоном країни-імпортера;

DDP–

постачання з оплатою мита;

FAC–

франко уздовж борту судна, на продавця покладені обов’язки розмістити товар

уздовж борту судна на набережній у вказаному порту тощо

Формування

ціни в ринковій економіці схематично можна зобразити у вигляді рис. 1.97.

Собівартість продукції

Прибуток

Податок на додану вартість

Акцизний податок

Гуртова ціна

підприємства

Собівартість продукції

Прибуток

Податок на додану вартість

Акцизний податок

Постачальницько-збутова надбавка

Гуртова ціна

промисловості

Собівартість продукції

Прибуток

Податок на додану вартість

Акцизний податок

Постачальницько-збутова надбавка

Торговельна надбавка

Роздрібна ціна

Рис. 1.97. Структура цін

В основі формування гуртових та роздрібних цін (та й більшості

цін взагалі) лежить собівартість продукції.

Під час формуваннягуртових

цін підприємствадо собівартості

продукції, поданої у форму калькуляції, додаються:

• сума

прибутку;

• податок на

додану вартість (ПДВ);

• акцизний податок (АП).

Сума

прибутку визначається, виходячи із норми рентабельності

продукції.

Податок

на додану вартість (ПДВ)є видом універсального акцизу, який

встановлюється за єдиною ставкою до всього обороту. Це основний вид

непрямого оподаткування, який забезпечує основну масу податкових надходжень

до державного бюджету.

ПДВ встановлюється як процентна

надбавка до цін. Реальним об’єктом оподаткування є додана вартість– сума заробітної плати і прибутку, оскільки під час утримання ПДВ

вираховується та його сума, яка сплачена платником своїм постачальникам. В

Україні на законодавчому рівні встановлені єдині ставки ПДВ, які можуть

періодично переглядатись.

Акцизний податокє непрямим

податком, яким обкладаються високорентабельні імонопольні товари. Такі товари не належать до товарів першої

необхідності. Перелік підакцизних товарів і ставки акцизного податку

затверджуються згідно з чинним законодавством України.

Ставки

податку встановлюються у відсотках або «твердих» розмірах для кожного виду

товарів.

Платниками

АП є національні виробники підакцизних товарів (наприклад, автомобілів,

пального, алкоголю, тютюнових виробів тощо) та суб’єкти, які імпортують або

реалізують підакцизні товари. В кінцевому підсумку сплата АП «лягає на

плечі» покупців товарів, а не їх виробників чи імпортерів.

Гуртова ціна промисловостіє сумою гуртової ціни підприємства і постачальницько-збутової

надбавка (ПЗН).

Постачальницько-збутова

надбавка (ПНЗ) включає витрати і прибуток постачальницько-збутових організацій

(наприклад, гуртово-посередницьких фірм).

Роздрібна

цінавключає гуртову ціну промисловості і торговельну надбавку (ТН).

Торговельна

надбавка (націнка)покриває

витрати торговельних

організацій і забезпечує їм одержання прибутку. Крім того, роздрібні ціни можуть включати спеціальні

надбавки, наприклад, за наявність сертифіката відповідності міжнародним

системам оцінки якості, за додаткові послуги продавця тощо.

Охарактеризований

метод формування гуртових і роздрібних цін має назву витратного методу, оскільки ґрунтується на даних про всі витрати

навиробництво і збут продукції.

Специфіка

ринкового ціноутворення полягає в

тому, що витрати на виробництво і збут продукції безпосередньо рівень ціни не

визначають. Тому поряд із витратним методом використовуються інші методи

ціноутворення.

Ціноутворення – це процес обґрунтування, затвердження та

перегляду цін і тарифів, визначення їх рівня, співвідношення та

структури.

Залежно від того, яку мету переслідує підприємство чи фірма

на ринку, розрізняють різні підходи до ціноутворення.

Такими цілями діяльності підприємства щодо оптимізації ціни можуть

бути:

•

виживання на ринку

як мету ставлять тоді, коли ринок досяг майже граничної ємності;для забезпечення життєздатності підприємства можуть

встановлювати низькі ціни, сподіваючись на чутливість ринку до них;

•

максимізація прибутку;

в такому

разі

зіставляються попит і витрати на виробництво з альтернативними цінами і

вибирається та з них, яка забезпечить максимальний прибуток;

•

лідерство на ринку

досягається шляхом зниження витрат і одержання високого і тривалого

прибутку; встановлюються низькі ціни для збільшення частки підприємства на ринку;

• лідерство щодо якості

товарів передбачає встановлення відносно високих цін, які мають

компенсувати високі витрати підприємства на науково-дослідні роботи і

забезпечення якості.

Враховуючи перелічені чинники

впливу на рівень цін, обрану підприємством ринкову стратегію, для

встановлення оптимального рівня цін використовуються різні методи ціноутворення.

Розглянемо методи

ціноутворення більш детально.

1. Метод «витрати + прибуток» полягає в тому, щодо витрат додається фіксований розмір норми прибутку.

За цим методом ціна (Ц)

обчислюється за формулою:

,(1.73)

де:

С – собівартість продукції, грн;

П – величина прибутку в ціні, грн.

2. Отриманняцільовоїнормиприбутку– метод ціноутворення,

орієнтований на витрати

і цільову норму прибутку.

Підприємстванамагаютьсявстановититакуціну, яка б забезпечувалаприбуток, запланований у відсотках на інвестованийкапітал. Водночасвикористовуєтьсяконцепціябеззбитковості. Ціна за цією методикою формується,виходячиіззалежностіміжзагальнимивитратами, виручкоютаобсягом

продажу:

(1.74)

де:

Взм– величина змінних

затрат на одиницюпродукції,

грн;

Впост–постійнівитрати на виробництводаноїпродукції за певнийперіод (рік), грн;

Пзаг–загальна сума прибутку, яка має бути

одержана за той же періодвід

продажу продукції, грн;

N –обсяг продажу продукції, нат.од.

3.Оцінкаспоживчоївартості– метод, якийґрунтується на оцінціспоживчогоефекту, одержаногоспоживачемвідвикористання товару. Цей

метод ціноутворенняпов’язаний

з певнимиризиками через неоправданезавищенняабозаниженняціни.

4.Пропорційнеціноутворення– метод, за якогофірмивиходять не стільки з власнихвитрат, оцінкиспоживчоївартостічипопиту, скількиізцінконкурентів.

Зацього

методу

(йогощеназивають «за рівнемконкуренції») цінавстановлюється як функціяцін на аналогічнупродукціюконкурентів, тобто:

(1.75)

де:

n – кількість продавців

аналогічної продукції.

5.Метод «очікуваного

прибутку» найчастіше застосовується тоді, коли підприємство планує

підписати контракт і, пропонуючи більш низькі ціни, ніж інші виробники, має

шанси виграти боротьбу за нього.

6.Метод швидкогоповерненнявитрат. Використовуєтьсяпідприємствамидля активного продажу великих обсягівпродукції і швидкогоповерненнязатраченихкоштів. Такаповедінкаможе бути викликананевпевненістювиробників у триваломууспіховіїхпродукціїна ринку.

Існують ще

й інші методи ціноутворення, але під час використання

будь-якого з них ціна коригується на величину певних знижок або доплат,

наприклад, за оплату готівкою, величину придбаної партії товару, доставку,

сезонні знижки тощо.

У середині системи цін можна виділити такі типи модифікованих цін: ціни зі знижками, ціни стимулювання

покупок, пільгові ціни тощо.

Ринкові

умови господарювання вимагають впорядкування системи ціноутворення. Вона має відповідати законам ринкової економіки.

Рис. 1.98. Фактори ціноутворення

Підприємства в ринкових умовах господарювання мають широкі можливості у формуванні цін на товари,

послуги. Проте держава має ефективними методами регулювати процеси ціноутворення.

Насамперед йдеться про контроль і регулювання з боку

держави цін на стратегічно важливі товари,

про підтримку виробництва низькорентабельних, але необхідних споживачам

товарів через систему державних дотацій і субсидій, наприклад, виробників

сільськогосподарської продукції, деяких видів пасажирських перевезень,

комунальних послуг тощо.

Рис. 1.99. Товари й послуги, на які здійснюється

державне регулювання цін

Важливим напрямом державного контролю є ціни на продукцію

підприємств-монополістів для запобігання встановленню демпінгових цін як

засобу витіснення конкурентів з ринку.

Потребують

державної участі такі питання, як встановлення обґрунтованих ставок податку

на додану вартість, акцизного збору та мита як видів непрямих податків. Ці

податки спричиняють зростання цін на продукцію, знижують її

конкурентоспроможність та конкурентоспроможність її виробників.

Самі

підприємства мають

встановлювати ціни на товари, виходячи із поставленої мети ціноутворення.

Процес ціноутворення має бути

гнучким, цінові стратегії підприємств мають відображати конкретні ринкові цілі, яких вони хочуть

досягти на певному етапі своєї діяльності.

Стаття 10.

Основні напрями економічної політики держави

1. Основними напрямами економічної політики, що

визначаються державою, є:

• цінова політика, спрямована на

регулювання державою відносин обміну між суб'єктами ринку для забезпечення

еквівалентності в процесі реалізації національного продукту, дотримання

необхідної паритетності цін між галузями та видами господарської

діяльності, а також забезпечення стабільності оптових та роздрібних цін.

Політика

ціноутворення, порядок встановлення та застосування цін, повноваження органів

державної влади та органів місцевого самоврядування щодо встановлення та

регулювання цін, а також контролю за цінами і ціноутворенням визначаються Законом України «Про ціни і ціноутворення», іншими

законодавчими актами.

Згідно з Господарським кодексом України (стаття 189) ціна є формою

грошового визначення вартості продукції (робіт і послуг), яку реалізують

суб'єкти господарської діяльності. Вона є істотною умовою господарського

договору (контракту).

Господарський

кодекс України

Стаття 189. Ціна у господарських зобов'язаннях

1. Ціна в цьому Кодексі є вираженим у грошовій формі еквівалентом

одиниці товару (продукції, робіт, послуг, матеріально-технічних ресурсів,

майнових та немайнових прав), що підлягає продажу (реалізації), який має застосовуватися як тариф, розмір плати, ставки або

збору, крім ставок і зборів, що використовуються в системі оподаткування.

2. Ціна є істотною умовою господарського договору.

Ціна зазначається в договорі у гривнях. Ціни у зовнішньоекономічних

договорах (контрактах) можуть визначатися в іноземній валюті за згодою

сторін.

3.

Суб’єкти господарювання використовують у своїй діяльності вільні та

державні регульовані ціни.

Економічна сутність ціни та

ціноутворення в Україні

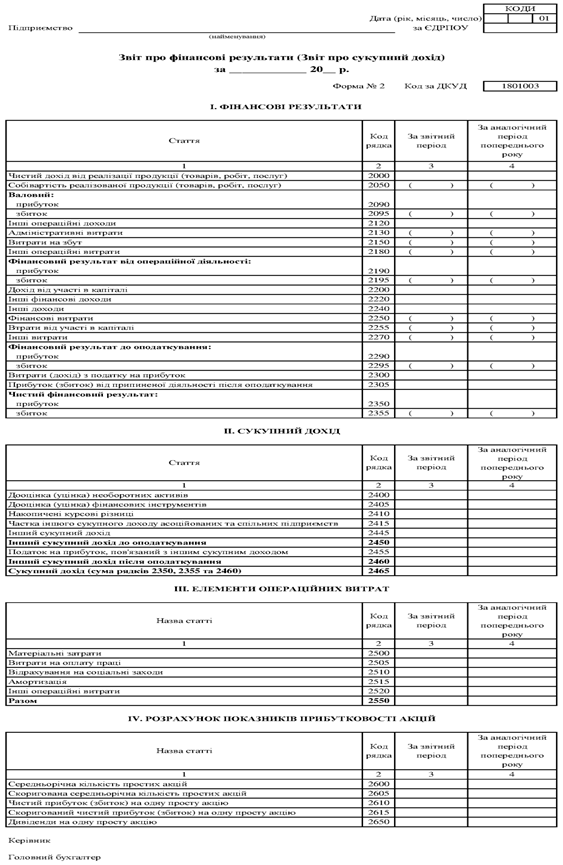

1.8.5.

Порядок

формування фінансового результату діяльності підприємства

Головним

показником ефективності діяльності будь-якого підприємства є його фінансовий результат.

Фінансовий результат – це різниця між доходами та

витратами підприємства (тобто прибуток або збиток).

Фінансовий

результат – це бухгалтерський термін,

який показує

результат арифметичної дії.

Підприємство завжди має фінансовий результат: позитивний (прибуток) або

негативний (збиток).

Прибуток – сума, на яку доходи перевищують пов’язані з ними

витрати.

Збиток – перевищення суми витрат над сумою

доходу, для отримання якого були здійснені ці витрати.

2) фінансовий результат від

операційної діяльності(прибуток/збиток);

3) фінансовий результат до

оподаткування(прибуток/збиток);

4) чистий фінансовий результат

(прибуток/збиток).

Формування фінансового

результату діяльності підприємства відображено на рис. 1.101.

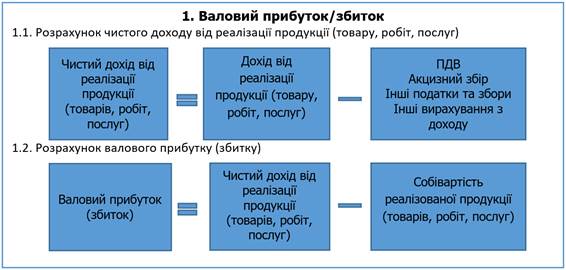

Валовий прибуток/збиток – це різниця чистого доходу

від реалізації продукції (товарів, послуг, робіт) і собівартості

реалізованої продукції (товарів, робіт, послуг).

Валовий прибуток/збиток

розраховується за формулою:

,(1.76)

де:

ЧД – чистий дохід від реалізації продукції (товарів,

послуг, робіт), тис грн;

Ср.п. – собівартість реалізованої продукції

(товарів, послуг, робіт), тис грн.

Чистий дохід від реалізації

продукції (товарів, робіт, послуг) визначається шляхом вирахування з доходу від

реалізації продукції, товарів, робіт, послуг наданих знижок, вартості

повернутих раніше проданих товарів, доходів, що за договорами належать комітентам (принципалам тощо), та податків і зборів.

Дохід (виручка) від

реалізації продукції (товарів, робіт, послуг) − загальний дохід

(виручка) від реалізації продукції, товарів, робіт або послуг без вирахування

наданих знижок, повернення раніше проданих товарів та непрямих податків і

зборів (податку на додану вартість, акцизного збору тощо).

Рис. 1.101. Формування валового прибутку/збитку

Фінансовий

результат від операційної діяльності(прибуток/збиток)визначається

за

формулою:

,(1.77)

де:

ВП – валовий прибуток/збиток, тис грн;

Дін.опер. – інші операційні доходи, тис

грн;

Вадм. – адміністративні витрати, тис грн;

Взб. – витрати на збут, тис грн;

Він.опер. – інші операційні витрати тис грн.

Рис. 1.102. Формування фінансового результату

від операційної діяльності

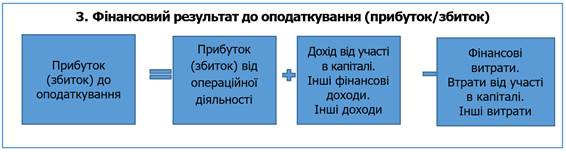

Фінансовий

результат до оподаткування(прибуток/збиток)визначається

за

формулою:

,(1.78)

де:

Попер.

– фінансовий результат від

операційної діяльності, тис.грн;

Дк

–дохід від участі в капіталі, тис.грн;

Дін.фін. – інші фінансові доходи, тис.грн;

Дін. –

інші доходи, тис.грн

Вфін. –

фінансові витрати, тис.грн;

Ву.к. –

втрати від участі у капіталі, тис.грн;

Він.

– інші витрати, тис.грн.

Водночас фінансові доходи та доходи від

участі в капіталі включають в основному

доходи від інвестицій в інші підприємства.

Фінансові витрати та втрати від

участі в капіталі найчастіше складають виплату відсотків за позиковий капітал і втрати від

уцінки фінансових інвестицій.

До інших доходів підприємства

належать: кредиторська заборгованість, за якою минув строк позовної

давності; активи, отримані безоплатно та здані в оренду (лізинг); курсові

різниці; штрафи, пені, неустойки.

У свою

чергу інші витрати підприємства

включають орендні платежі, витрати на оплату послуг з охорони майна,

страхування, консультаційних послуг.

Рис. 1.103. Формування фінансового результату до оподаткування

Чистий фінансовий результат(прибуток/збиток)призначений

для відображеннячистого прибутку.

Чистий прибуток – частина прибутку

підприємства, що залишається в його розпорядженні після сплати податків, зборів, відрахувань та

інших обов'язкових платежів до бюджету.

Чистий прибуток/збиток розраховується як алгебраїчна сума прибутку (збитку) до

оподаткування, податку на прибуток та прибутку (збитку) від припиненої

діяльності після оподаткування.

Чистий

фінансовий результат (чистий прибуток/збиток)визначається за формулою:

,(1.79)

де:

Пдо опод– фінансовий результат до оподаткування (прибуток, збиток), тис грн;

ППр в/д–витрати (дохід) з податку на прибуток,

тис грн;

Пр/Збвід

прип.д. –прибуток

(збиток) від припинення діяльності після оподаткування, тис грн.

Рис. 1.104. Формування чистого фінансового результату

З чистого прибуткупідприємства сплачуються борги та

проценти за кредити, а рештарозподіляється у двох напрямах:

• фонд нагромадження(реінвестований прибуток)– створення резервногофонду, фонду розвитку виробництва

тощо;

• фонд споживання– виплати власникам, акціонерам,

матеріальнізаохочення персоналу за результатами роботи, вирішення соціальнихпитань тощо.