Виконання підприємством своїх функцій, реалізація поточних

цілей, досягнення головної мети: задоволення ринкової потреби у його

продукції та максимізація прибутку, пов’язані з певними

витратами.

Витратами

визнаються або зменшення активів, або збільшення зобов'язань, що призводить

до зменшення власного капіталу підприємства (за винятком зменшення капіталу

внаслідок його вилучення або розподілу власниками), за умови, що ці витрати

можуть бути достовірно оцінені.

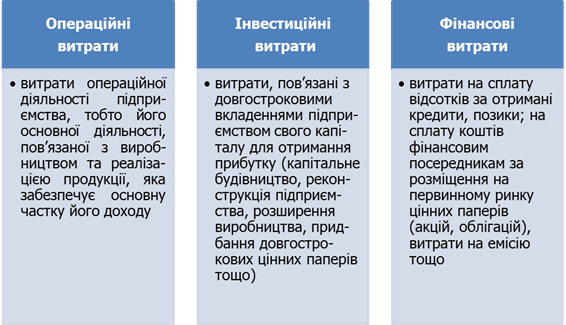

Усі витрати підприємства поділяються на операційні,

інвестиційніта фінансові (рис. 1.83).

Рис. 1.83. Види витрат підприємства

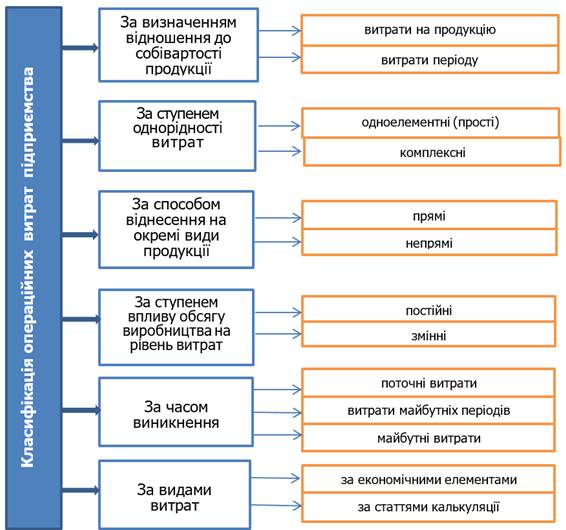

Найбільшими за питомою вагою і найскладнішими за структурою

є операційні (поточні) витрати підприємства. Вони класифікуються за низкою

ознак.

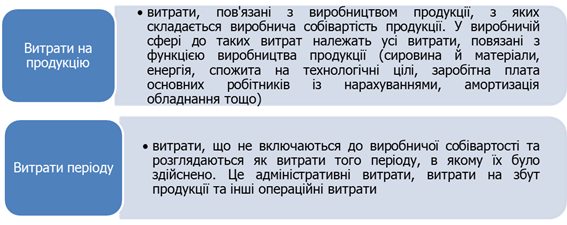

1. За визначенням відношення

до собівартості продукції витрати поділяються на: витрати на продукцію, витрати періоду (рис.

1.84).

Рис. 1.84.

Види витрат за визначенням відношення

до собівартості продукції

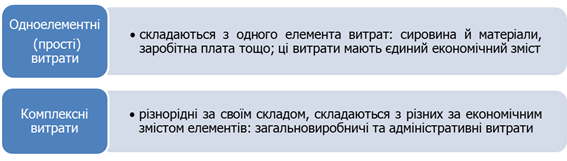

2. За ступенем однорідності

витрати поділяються на: одноелементні (прості), комплексні (рис.

1.85).

Рис. 1.85.

Види витрат за ступенем однорідності

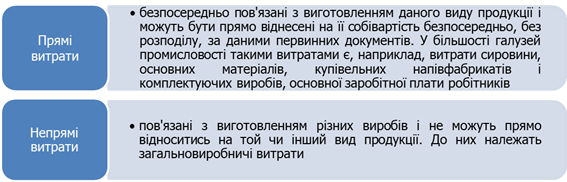

3. За способом віднесення на

окремі види продукції витрати поділяються на: прямі, непрямі (рис.

1.86).

Рис. 1.86.

Види витрат за способом віднесення на окремі види продукції

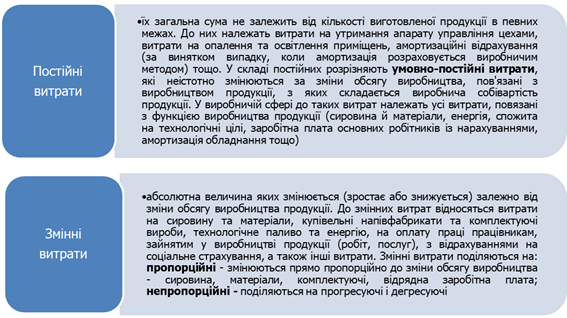

4. За ступенем впливу обсягу

виробництва на рівень витрат витрати поділяються на: постійні, змінні (рис.

1.87).

Рис. 1.87.

Види витрат за ступенем впливу

обсягу виробництва на рівень витрат

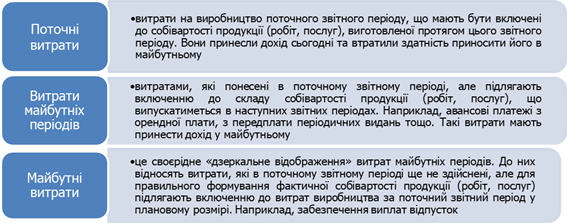

5. За часом виникнення витрати

поділяються на: поточні витрати, витрати майбутніх періодів,

майбутні витрати (рис. 1.88).

Рис. 1.88.

Види витрат за часом виникнення

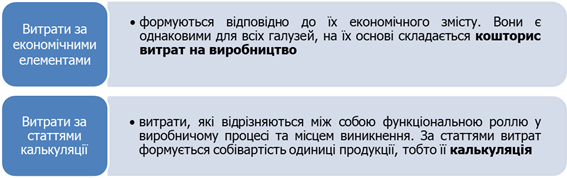

6. За видами витрати

поділяються: за економічними елементами, за статтями калькуляції (рис.

1.89).

Рис. 1.89.

Характеристика витрат за видами

Елементи

витрат на виробництво включають:

• матеріальні витрати;

• витрати

на оплату праці;

• відрахування на соціальні заходи;

• амортизація;

• інші операційні витрати.

На основі групування витрат за статтями

калькуляції розраховують собівартість готових виробів, напівфабрикатів, окремих технологічних вузлів і деталей, а також обчислюють витрати

за місцями їх виникнення (цехами, дільницями тощо). Перелік статей

калькуляції може бути різним залежно від галузі промисловості.

Для визначенняповноїсобівартостіпродукціїзастосовується така орієнтовна номенклатура статей калькуляції:

• Сировина та матеріали.

• Зворотні відходи (вираховуються).

• Купівельні напівфабрикати і комплектуючі

вироби, роботи і послуги виробничого характеру сторонніх підприємств та

організацій.

• Транспортно-заготівельнівитрати.

•

Паливо та енергія на технологічніцілі.

•

Основназаробітна плата

виробничих робітників.

• Додатковазаробітна плата виробничихробітників.

• Відрахування на соціальні заходи.

•

Втративнаслідоктехнічнонеминучого браку.

• Витрати на утримання та експлуатаціюобладнання.

• Загальновиробничівитрати.

•

Супутняпродукція(вираховуються).

•

Іншівиробничівитрати.

• Адміністративні витрати.

• Інші операційні витрати.

• Витрати на збут.

Відмінність статей витрат

калькуляції від аналогічних елементів витрат полягає у тому, що в першому

випадку враховуються тільки витрати на даний виріб, а в другому – усі

витрати підприємства, незалежно від того де і на які потреби вони були

здійснені.

Собівартість продукції –це виражені у грошовій формі поточні

витрати підприємства на виробництво й збут продукції (робіт, послуг).

Для забезпечення беззбиткової виробничо-господарської

діяльності підприємства ці витрати мають відшкодовуватись за рахунок доходу

від продажу виготовленої продукції (наданих послуг, виконаних робіт).

Собівартість продукції відображає

рівень витрат підприємства на її виробництво й комплексно характеризує

ефективність використання ним усіх ресурсів, організаційний та технічний

рівень виробничого процесу, рівень продуктивності праці тощо.

1) під час встановлення ціни на продукцію. У цьому разі собівартість є нижньою межею і базою

для встановлення ціни на продукцію підприємства. Тому зниження собівартості

продукції є важливим чинником, що дає змогу підприємству за діючих ринкових цін отримувати більший прибуток;

2) під час економічного аналізу господарської

діяльності підприємства

показник собівартості продукції застосовується для контролю за використанням матеріальних, нематеріальних,

грошових і трудових ресурсів;

3) під час

схвалення рішень

щодо вдосконалення виробництва собівартість продукції використовується як показник

доцільності впровадження організаційно-технічного заходу. Захід вважається

економічно ефективним, якщо внаслідок його впровадження собівартість

продукції підприємства знижується.

Зниження собівартості є основним джерелом зростання

прибуткупідприємства.

Для проведення

економічного аналізу рівня витрат підприємства собівартість продукції

класифікується за низкою ознак.

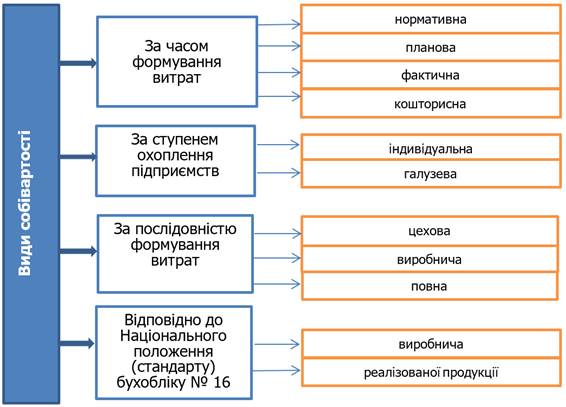

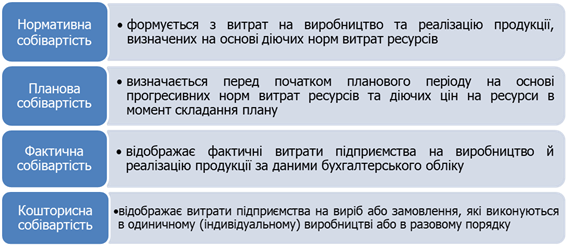

1. За часом формування витратрозрізняють нормативну,

планову, фактичну та кошторисну собівартості продукції(рис. 1.90).

Рис. 1.90. Види собівартості продукції за часом

формування витрат

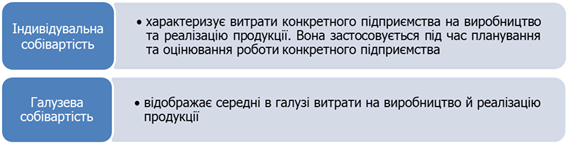

2. За ступенем охоплення

підприємств розрізняють індивідуальну

та галузеву собівартості продукції (рис. 1.91).

Рис. 1.91.

Види собівартості продукції за ступенем

охоплення підприємств

На

собівартість продукції впливає багато факторів, що обумовлені як специфікою

галузей господарства країни, так і конкретними умовами, що склались на

підприємстві. Підвищений рівень собівартості продукції підприємства порівняно

із галузевою собівартістю свідчить про наявність негативного впливу низки

факторів, що мають місце на цьому підприємстві. Такими факторами можуть бути:

застаріле обладнання, неефективне використання робочого часу, низька продуктивність праці, невиправдано високі матеріаломісткість, витрати на доставку, адміністративні

витрати, застосування непродуктивних технологій тощо.

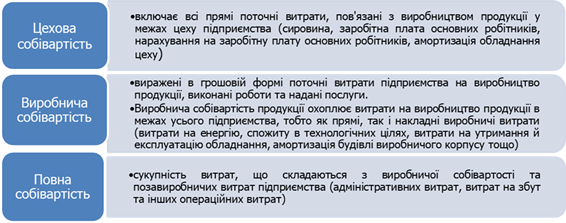

3. За послідовністю

формування витрат розрізняють цехову,

виробничу та повну собівартості продукції (рис. 1.92).

Рис. 1.92. Види собівартості продукції за послідовністю

формування витрат

«Алгоритм»

формування повної собівартості продукції зобразимо на схемі.

Задача.Визначити цехову, виробничу та повну собівартості

продукції, виготовленої підприємством у вересні, якщо:

•

вартість витраченої сировини та матеріалів – 25 тис грн;

•

заробітна плата основних робітників – 10 тис грн;

•

нарахування на заробітну плату основних робітників – 3,75 тис грн;

•

витрати на утримання обладнання всіх цехів підприємства – 2,8 тисгрн;

•

амортизація будівлі виробничого корпусу – 2,1 тис грн;

•

витрати на оренду приміщення офісу – 1,2 тис грн;

Виробничу собівартість продукції зменшують на справедливу вартість

супутньої продукції, яка реалізується, та вартість супутньої продукції,

що використовується на підприємстві, в оцінці її можливого використання.

За виробничою собівартістю оцінюють такі види запасів, як:

• готова продукція;

• незавершене виробництво.

Перелік і склад статей калькулювання виробничої

собівартості продукції (робіт, послуг) установлюються підприємством.

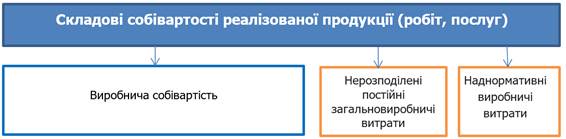

2) собівартість реалізованої продукції (робіт,

послуг) – це сума, за якою в обліку відображаються вартість

продукції, яка була реалізована протягом звітного періоду.

Собівартість реалізованої

продукції (робіт, послуг) може дорівнювати виробничій собівартості, а може

й відрізнятися на суму нерозподілених постійних загальновиробничих витрат

та наднормативних виробничих витрат, якщо такі є.

«Формування собівартості реалізованої продукції зобразимо

на схемі».

Зазначимо, що, крім виробничої

собівартості та собівартості реалізованої продукції, є ще й так звані

витрати звітного періоду. Вони включають адміністративні витрати, витрати

на збут та інші операційні витрати.

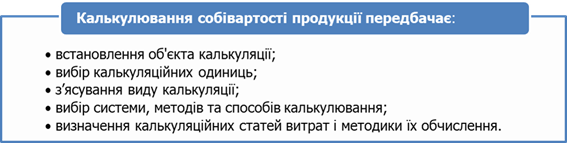

Калькулювання собівартості продукції –це

процес обчислення собівартості одиниці продукції.

За допомогою калькулювання визначають собівартість одиниці

продукції (робіт, послуг), усього їхнього обсягу, собівартість виробництва за

окремими структурними підрозділами підприємства, за різними виробничими

процесами і загалом по підприємству.

Калькуляція – це

розрахунок витрат у грошовому вираженні на виробництво одиниці виробу або

партії виробів, а також на виконання робіт і послуг.

Рис. 1.93. Методичні завдання калькулювання собівартості

продукції

Об'єкт калькулювання –це та

продукція або робота, послуга, собівартість яких обчислюється. До

об'єктів калькулювання на підприємстві належать основна й допоміжна продукція, послуги й роботи, що призначені для споживання як за

межами, так і всередині цього підприємства.

Для кожного об'єкта калькулювання обираєтьсякалькуляційна одиниця –одиниця

його кількісного виміру (маса, площа, об'єм, кількість у штуках тощо).

Під час калькулювання витрати підприємства групують за калькуляційними статтями.Статті калькуляції включають витрати, що відрізняються між

собою функціональною роллю у виробничому процесі й місцем виникнення.

Підприємство самостійно встановлює перелік і склад статей

калькулювання виробничої собівартості продукції (робіт, послуг) з урахуванням

своєї галузевої приналежності, продукції, що випускається, технологічного

процесу та методу планування витрат на підприємстві. Свій вибір підприємство

відображає в наказі про облікову

політику.

Розглянемо орієнтовну

номенклатуру калькуляційних статей витрат, пов'язаних з виробництвом

продукції (робіт, послуг), та їх склад.

1. Сировина та матеріали.

2. Зворотні відходи

(віднімається).

3. Купівельні напівфабрикати і

комплектуючі вироби, роботи і послуги виробничого характеру сторонніх

підприємств та організацій.

10. Витрати на утримання та експлуатацію обладнання.

11. Загальновиробничі витрати.

12. Супутня продукція (віднімається).

13. Інші виробничі витрати.

1. Стаття «Сировина та матеріали»

До цієїстаттівключаютьвартість:

• сировини та матеріалів,

яківходять до складу продукції (робіт, послуг), щовиробляється, утворюючиїї основу, або є необхідними компонентами для їївиготовлення;

• допоміжнихматеріалів, щовикористовуються для технологічнихцілей;

• купівельнихматеріалів,

щовикористовуються у процесівиробництвапродукції (виконанняробіт, наданняпослуг) для забезпечення

нормального технологічногопроцесу

та пакуванняпродукції;

Витрати за статтею «Сировина

та матеріали» включають дособівартостіокремихвиробів (групивиробів) ізамовленьпрямимшляхом.

2. Стаття «Зворотні відходи» (віднімається)

До цієї статті калькуляції потрапляє вартість

зворотних відходів, яку віднімають від загальної суми матеріальних

витрат, віднесеної на собівартість.

Наприклад, у м’ясній і молочній промисловості до

зворотних відходів належать вартість відходів, що утворюються під час

переробки худоби (нехарчова обрізь, конфіскати туш, інші відходи, які змінили в процесі

виробництва свій хімічний склад, не використовуються на харчові цілі) й

молока (знежирене молоко, пахта, сироватка).

Зворотні відходи розраховуються за

технологічними нормами і встановленими цінами на підприємстві.

3. Стаття «Купівельні напівфабрикати і комплек-туючі вироби, роботи і послуги виробничого

характеру сторонніх підприємств та організацій»

У наведеній статті калькуляції відображають вартість

придбаних готових комплектуючих виробів і напівфабрикатів, що вимагають

витрат праці щодо їх обробки та складання під час укомплектування

продукції, яка випускається. Крім того, до цієї статті включають вартість:

•

заготовок і деталей, придбаних у чорновомуабообробленомувигляді;

•

послугвиробничого

характеру, наданихіншимипідприємствами (з частковоїобробкисировини, матеріалів, напівфабрикатів, виробівтощо), якщо вони можуть бути прямо (безпосередньо) віднесені на собівартістьокремихвидівпродукції (робіт, послуг).

Вартість купівельних комплектуючих виробів,

напівфабрикатів, робіт і послуг виробничого характеру включають

безпосередньо до собівартості окремих виробів (групи виробів) і замовлень прямим

шляхом.

4. Стаття «Транспортно-заготівельні витрати»

Транспортно-заготівельні витрати виділяють у

самостійну статтю тільки тоді, коли для їх обліку застосовують окремий

субрахунок і їх питома вага у вартості сировини, матеріалів та

купівельних напівфабрикатів є достатньо великою.

У статті «Транспортно-заготівельні витрати»

плануються витрати на доставку сировини (худоби, птиці) на підприємство,

враховуються витрати на утримання приймальних пунктів, а також заробітна

плата робітників, які зайняті прийманням сировини тощо.

Таківитратисписують на собівартістьпродукції (робіт, послуг) і розподіляють за

видами виробіводночасно

та пропорційносписаннювартостівитрачених на виробництвоматеріальнихцінностей.

5. Стаття «Паливо та енергія на технологічні цілі»

До цієї статті калькуляції включають вартість

усіх видів палива та енергії (як таких, що отримуються зі сторони, так і

таких, що виробляються самим підприємством), які безпосередньо витрачаються

в технологічному процесі виробництва продукції (під час виконання робіт,

надання послуг). Видиенергії, щоспоживаються на виробництві:електроенергія, пара, штучний холод,гаряча вода тощо.

Витратипалива та енергії на технологічніцілізалежновіднапрямуїхвикористання в собівартістьпродукції (робіт, послуг) включають:

·прямоза

фактичною собівартістюпалива

та енергії на підставіпоказань контрольно-вимірювальнихприладів,якщо вони спожиті під часвиготовлення певнихвидіввиробів;

·непрямо,якщопаливо та енергіявикористані для виробництварізнихвиробів.

Зацією статтею калькуляції планують та

обліковують основну заробітну платувиробничих робітників, а також

фахівців (спеціалістів), безпосередньо пов’язаних з виготовленням

(виробленням) продукції.

Таку заробітну плату розраховують відповідно до

прийнятих на підприємстві систем оплати праці у вигляді тарифних

ставок (окладів) і відрядних

розцінок для

робітників-відрядників.

У загальному випадку основну заробітну плату

робітників виробництва прямо включають до собівартості відповідних

видів продукції (груп однорідних видів продукції) на підставі первинних

документів. Такими

документами можуть бути наряди, зміннірапорти про виробіток, маршрутнілиститощо.

До

додатковоїзаробітної

плати виробничихробітників належать виплати, передбаченізаконодавством

про працю та колективним

договором за роботупонадустановленінорми, за трудовідосягнення та винахідництво, за особливіумовипраці.

Сюдивключають

надбавки, доплати, гарантійні та компенсаційнівиплати, передбаченізаконодавством, премії, пов’язані з виконаннямвиробничихзавдань і функцій.

Як і у випадку з основною зарплатою, додаткову

заробітну плату робітників, зайнятих виробництвом відповідної продукції

(робіт, послуг), безпосередньо включають до собівартості окремих

видів (груп однорідних видів) продукції (робіт, послуг). Якщо ж такепрямевіднесенняускладнене, «виробничу» додаткову зарплату

включають до собівартостіна основікошторисної

ставки цихвитрат, розрахованих на одиницюпродукції (робіт, послуг). Такийрозрахунокздійснюють,виходячи з обсягувиробництва, перелікуробочихмісць та норм обслуговування.

Витрати на виплатуіншихзаохочувальних і компенсаційнихвиплат (премії та винагороди), якімаютьодноразовий характер, компенсаційних та іншихвиплат, не передбачених

актами чинного законодавства, або

в розмірі, щоперевищуєзаконодавчовстановленінорми, не включають до виробничоїсобівартостіпродукції (робіт, послуг), а відносять до наднормативнихвитрат.

8. Стаття «Відрахування на соціальні заходи»

До

цієїстаттікалькуляціївключаютьнарахованийєдиний соціальний внесок на сумиосновної та додатковоїзаробітної плати робітниківвиробництва у розмірах, установленихзаконодавством.

Однаквключитиєдиний

соціальний внесок (ЄСВ) до собівартостіпродукції (робіт, послуг) можнатільки за умови, щовиплати, на яківіннарахований,

такожвключаються до виробничоїсобівартості.

Таківитрати як

винятоквиділяються в окремустаттюкалькуляції та включаються до

собівартості того виду продукції,

за якимвиявленобрак, тільки

в окремихвиробництвах.

У

ційстаттівідображаютьвартість

остаточно забракованоїпродукції

(виробів, напівфабрикатів)

зтехнологічних причин та витрати на виправленнятехнічнонеминучого браку, а такожтехнологічнівтрати.

10.Стаття «Витрати на утримання

та експлуатаціюобладнання»

У статтювідносятьтількивитрати, пов’язані з роботоютехнологічногообладнанняцехів. Це, зокрема, витрати на утримання, амортизацію,

ремонт та експлуатаціювиробничого

і підйомно-транспортного обладнання,

цехового транспорту, робочихмісць,

витрати на відновленняінструментів, приладів і пристосу-

Витрати, щорозглядаються, розподіляють за видами продукції

(робіт, послуг) запрямоюознакою. Водночасрозподілможездійснюватисяабопропорційнокошторисним

ставкам, абоз використаннямобраноїбазирозподілу. Базою розподілуможеслугувати, наприклад, заробітна плата, годинироботи, обсягдіяльності, сума прямихвитраттощо. Вибірбазирозподілупідприємствоздійснюєсамостійно,виходячи з особливостейвиробничогопроцесу. Обрану базу вартообумовити в наказі про обліковуполітику.

11. Стаття «Загальновиробничі витрати»

Загальновиробничі витрати кожного цеху включають

до собівартості продукції, яка виробляється тільки цим цехом(зокрема до собівартості робіт (послуг), що

виконуються для інших цехів або непромислових

господарств).

Протена

невеликих підприємствах, а такожзабезцехової

структури управліннязагальновиробничівитратирозподіляють попідприємству в цілому.

Загальновиробничі витрати, а також витрати на

утримання та експлуатацію обладнання підприємства в цілому є сумою

відповідних витрат цехів основного виробництва. А

ось загальновиробничі витрати допоміжних цехів

включають до собівартості продукції підприємства через собівартість робіт і

послуг, що виконуються допоміжними цехами для основного виробництва.

12. Стаття «Супутня продукція» (віднімається)

За цією статтею калькуляції відображають

вартість супутньої продукції, отриманої одночасно з основним (цільовим)

продуктом в єдиному технологічному процесі. Така продукція за якістю

відповідає встановленим стандартам або технічним умовам, приймається

відділом технічного контролю і призначається для подальшої переробки на

підприємстві або відпуску стороннім підприємствам. Її вартість віднімають

від собівартості основної продукції.

Супутня продукція самостійно не калькулюється. Її вартість віднімають від

собівартості основної продукції.

Наприклад, у м’ясній промисловості вирахуванню

підлягають вартість оброблених

субпродуктів, харчового

топленого жиру, кишкових фабрикатів, оброблених шкур, харчової і технічної

крові, щетини, вушного волоса та іншої продукції, яку отримують у

м'ясо-жировому виробництві під час переробки м’яса худоби, кролів, птиці.

Під час калькулювання продуктів, отриманих у

комплексних виробництвах, вартість супутньої продукції вилучають з

підсумкової собівартості виробництва всього комплексу продуктів, а величину

витрат, що залишилася після цього, вважають витратами на основний

(цільовий) продукт.

Супутнюпродукціюоцінюютьза:

• справедливою вартістю–

у разіреалізаціїтакоїпродукціїстороннімпокупцям;

• ціноюможливоговикористання,якщотакапродукціявикористовуєтьсявсерединіпідприємства. Водночасцінуможливоговикористанняможнавизначати як різницюміжціноюматеріалу, щозамінюєтьсясупутнім продуктом, і сумою додатковихвитрат, пов’язаних з підготовкоюйого до використання.

Крім того, допускаєоцінкусупутньоїпродукції заплановою (нормативною) собівартістюаналогічного

продукту.

Обраний метод оцінкипотрібнозафіксувати внаказі про обліковуполітикупідприємства.

Якщосупутнюпродукціюпризначено для подальшоїпереробки, їївідображають як рух напівфабрикатів у виробництві.

13. Стаття «Інші виробничі витрати»

До цієї статті калькуляції потрапляють інші виробничі

витрати, що не належать до жодної із зазначених вище статей витрат, зокрема

витрати, пов’язані з епізодичними та періодичними випробуваннями якості

виробів, деталей, вузлів з їх перевірки на відповідність вимогам

установлених стандартів або технічних умов.

Іншівиробничівитратипрямимшляхом уключають до собівартостівідповіднихвидівпродукції. Якщопрямевключеннянеможливе, витратирозподіляютьміжокремимивиробамипропорційноїхвиробничійсобівартості(без іншихвиробничихвитрат).

Витрати, що не входять до собівартості реалізованої

продукції.Витрати, пов'язані з

операційною діяльністю, які не включаються до собівартості реалізованої

продукції (товарів, робіт, послуг) поділяються на:

До адмiнiстративних витрат, зокрема

належать витрати на утримання адміністративно-управлінського персоналу,

витрати на їх службові відрядження, витрати на утримання основних засобів,

інших матеріальних необоротних активів загального-

сподарського призначення

(оренда, амортизація, ремонт, комунальні послуги), охорону, юридичні,

аудиторські, транспортні послуги, поштово-телеграфні, канцелярські витрати,

сума податків, зборів (обов'язкових платежів).

Адмiнiстративнi витрати

включаються до собівартості продукції, виходячи з кошторису цих витрат, або

приймаються у відсотковому відношенні до виробничої собівартості.

Стаття «Витрати на збут»

До витрат на збут належать витрати пакувальних матеріалів,

транспортування продукції, товарів за умовами договору, витрати на

маркетинг та рекламу, витрати на оплату праці й комісійні продавцям,

торговим агентам,

працівникам відділу збуту, амортизація, ремонт та утримання основних

засобів, інших матеріальних необоротних активів, що використовуються для

забезпечення збуту продукції, товарів, робіт і послуг.

Включаються до собівартості продукції, виходячи

з кошторису цих витрат, або приймаються у відсотковому відношенні до

виробничої собівартості.

Стаття «Інші операційні витрати»

До інших операційних витрат включаються: собівартість

реалізованих виробничих запасів, яка для цілей бухгалтерського обліку

складається з їх облікової вартості та витрат, пов'язаних з їх реалізацією;

сума безнадійної

дебіторської заборгованості та відрахування

до резерву сумнівних боргів; втрати від операційної курсової різниці

(тобто від зміни курсу валюти за операціями, активами і зобов'язаннями, що пов'язані

з операційною діяльністю підприємства); втрати від знецінення запасів; нестачі й втрати від псування цінностей; визнані штрафи, пеня,

неустойка; витрати на утримання об'єктів соціально-культурного призначення;

інші витрати операційної діяльності.

Інші операційні витрати включаються до

собівартості продукції, виходячи з кошторису цих витрат, або приймаються у

відсотковому відношенні до виробничої собівартості.

Розрізняють такі методи

калькулювання собівартості продукції.

1. Нормативний метод.Цей метод передбачає встановлення витрат на одиницю

продукції відповідно до діючих норм.

2. Параметричний метод.Витрати на проєктний

виріб влдночас встановлюють,

виходячи із ступеня залежності рівня цих витрат від зміни техніко-економічних

параметрів виробу.

3. Розрахунково-аналітичний метод.Передбачає розподіл прямих витрат на виробництво

одиниці продукції на основі діючих норм, а непрямих – пропорційно до заробітної плати основних

робітників.

4. Безнапівфабрикатний метод – метод формування внутрішніх витрат, за якого

вартість напівфабрикатів власного виробництва не відноситься на собівартість

продукції виробничих підрозділів.

З метою врахування усіх видів економічно однорідних витрат

на виробництво складається кошторис цих витрат.

Кошторис витрат– це загальна сума витрат підприємства

за усіма видами ресурсів, які будуть використані у плановому періоді

незалежно від місця виникнення.

Кошторис

є зведеним планом витрат підрозділів основного виробництва, підрозділів виробничої

інфраструктури та витрат на утримання адміністративно-управлінського

персоналу.

Мета складання кошторису – встановити усю суму витрат на

виробництво у плановому році.

До складу елемента «Матеріальні затрати» включається вартість витрачених у

виробництві (крім продукту власного виробництва): сировини

й основних матеріалів; купівельних напівфабрикатів та

комплектуючих виробів; палива й енергії; будівельних

матеріалів; запасних частин; тари

й тарних матеріалів; допоміжних

та інших матеріалів. Вартістьзворотнихвідходів, отриманих у процесівиробництва, не включається до елементуопераційнихвитрат.

Часткаматеріальних

витрат у собівартостіпродукціїнайбільша– 60–90% залежновідгалузівиробництва.

До складуелемента«Витрати на оплату праці»включаються: заробітна плата за

окладами й тарифами, премії та заохочення, матеріальнадопомога, компенсаційнівиплати, оплата відпусток та іншогоневідпрацьованого

часу, іншівитрати на

оплату праці.

До складу елемента «Відрахування на соціальні

заходи» включаються: відрахування на загальнообов'язкове державне

соціальне страхування, відрахування на індивідуальне страхування персоналу

підприємства, відрахування на інші соціальні заходи.

До

складу елемента«Амортизація»включається сума нарахованоїамортизаціїосновнихзасобів, нематеріальнихактивів та іншихнеоборотнихматеріальнихактивів.

До складу елемента «Інші операційні витрати»

включаються витрати операційної діяльності, які не увійшли до складу

зазначених вище елементів, зокрема витрати на відрядження, на послуги

зв'язку, плата за розрахунково-касове

обслуговування тощо.

Кошториси складаються в цілому на рік зі щоквартальною або щомісячною розбивкою. Вони необхідні не

лише для того, щоб знати величину собівартості, але й планувати її зниження

за елементами витрат. Кошториси також використовуються для обчислення

собівартості товарної, валової і реалізованої продукції, розрахунку величини

прибутку, розробки балансу доходів і витрат підприємства.

Кошторис

витрат на виробництво розробляється на основі кошторисів витрат окремих

цехів. На їх підставі складається кошторис витрат на виробництво по

підприємству в цілому. Зведений кошторис враховує усі операційні витрати

планового періоду.

Кошторис, на відміну від

собівартості, охоплює більш широкий спектр витрат. У ньому відображаються

не тільки витрати на виробництво товарної продукції, а й витрати майбутніх

періодів, вартість надання послуг, які не включаються в товарну продукцію,

приріст залишків незавершеного виробництва.

Кошториси

можуть розроблятись і за статтями витрат. Такі кошториси дозволяють узгодити

їх з кошторисом загальновиробничих витрат, а також калькуляціями на окремі

вироби підрозділу.

Під час формування кошторисів використовуються два підходи:

• «з нуля» (якщо підприємство змінює

профіль своєї роботи або лише розпочинає свою роботу);

• планування від досягнутого (якщо підприємство не змінює

профілю своєї роботи).

Кошториси формуються з використанням різних методів:

•

кошторисний– кошторис формується на основі розрахунку витрат у

межах усього підприємства за даними інших розділів плану;

•

зведений–кошторис

формується шляхом сумування кошторисів витрат виробництва окремих

підрозділів підприємства;

•

калькуляційний – кошторис формується на основі планових розрахунків за

всією номенклатурою продукції, робіт і послуг з розподілом комплексних

статей на прості елементи витрат.

На вітчизняних підприємствах найпоширенішим є кошторисний

метод, оскільки його використання забезпечує взаємозв’язок і приведення в єдину

систему розрахунків зведеного кошторису.

Рис. 1.94. Оптимізація витрат для зниження собівартості

продукції

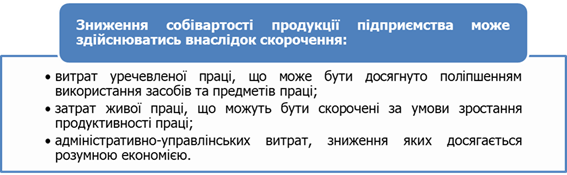

Зниження

собівартості продукції може досягатись у результаті одночасної економії всіх

витрат. Однак, часто економія одного виду витрат здійснюється за рахунок збільшення іншого. Наприклад, економія

живої праці, як правило, супроводжується збільшенням амортизаційних

відрахувань за рахунок придбання нових засобів праці.

Основними напрямами зниження собівартості продукції,

робіт, послуг є:

• науково-технічний

прогрес;

• вдосконалення організації

виробництва й праці, розширення

спеціалізації та кооперування;

•

підвищення продуктивності праці персоналу підприємства;

• дотримання режиму економії

на всіх ділянках виробничогосподарської діяльності організації

• Науково-технічний

прогрес: впровадження нової техніки; комплексна механізація та

автоматизація виробничих і обслуговуючих процесів; вдосконалення

технології; впровадження прогресивних видів матеріалів.

• Вдосконалення організації виробництва й

праці,розширення спеціалізації та кооперування. В організаціях,

що спеціалізуються на випуску продукції з масово-потоковим виробництвом, собівартість продукції

значно нижче, ніж у організаціях, що виробляють цю ж продукцію у невеликих

обсягах.

• Підвищення

продуктивності праці персоналу підприємства. Зі зростанням

продуктивності праці скорочуються витрати праці у розрахунку на одиницю

продукції та зменшується питома вага заробітної плати у структурі

собівартості.

• Дотримання режиму економії на всіх ділянках

виробничогосподарської діяльності організації. Послідовне здійснення в

організаціях режиму економії проявляється, насамперед, у зменшенні витрат

матеріальних ресурсів на одиницю продукції, скороченні витрат на

обслуговування виробництва та управління, ліквідації втрат від браку й

інших непродуктивних витрат.

Зниження собівартості

продукції досягається за рахунок різних чинників, тобто заходів, які

викликають зміну її складових. Усі чинники поділяються на дві групи:

• загальноекономічні;

• виробничі (техніко-економічні).

Загальноекономічні не залежать від діяльності

підприємства і визначаються на державному або галузевому рівнях, наприклад,

зміна вартості енергоносіїв, нормативів відрахувань на соціальне страхування, пенсійне забезпечення, перегляд тарифних ставок,

митних правил тощо

Виробничі

(техніко-економічні) – це чинники, які залежать від діяльності

конкретного підприємства. До них

належать:

•

підвищення технічного рівня виробництва;

•

вдосконалення організації виробництва і праці;

• зміна

обсягу і структури продукції.

Врахування

техніко-економічних чинників дозволяє планувати оптимальний рівень витрат і завдання щодо їх зниження.

Основними шляхами зниження собівартості продукції є

скорочення тих витрат, які мають найбільшу питому вагу в її структурі.