|

|

|

ЕКОНОМІКА, ОРГАНІЗАЦІЯ І ПЛАНУВАННЯ ВИРОБНИЦТВА Електронний посібник |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1. ЕКОНОМІКА ПІДПРИЄМСТВ

ХАРЧОВОЇ ПРОМИСЛОВОСТІ |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Процес

виробництва і реалізації продукції не може бути забезпечений лише основними засобами та персоналом. Необхідною умовою здійснення

підприємством господарської діяльності є наявність у нього оборотних засобів.

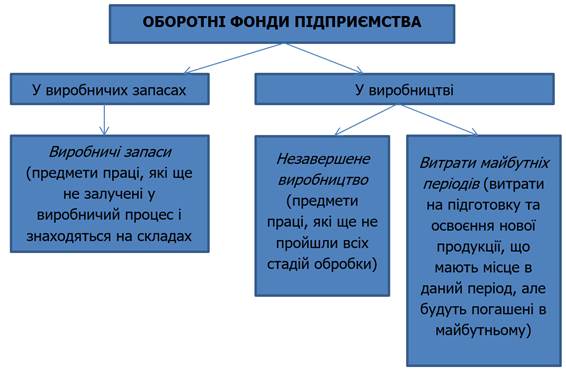

Предмети праці – це виробничі ресурси, які є матеріальною

основою для створення нової продукції. Вони беруть участь і повністю

споживаються лише в одному виробничому циклі й формують оборотні фонди підприємства.

Співвідношення між окремими групами оборотних фондів і їх

загальним обсягом називається структурою

оборотних фондів.

Поряд з оборотними фондами підприємства, які функціонують у

сфері виробництва продукції, процес її реалізації забезпечується фондами

обігу.

Вони не

беруть участі у створенні вартості, але є її носіями. Після закінчення виробничого

циклу виготовлення продукції та її реалізації вартість оборотних фондів

відшкодовується у виручці від реалізації продукції (робіт, послуг). Це

створює можливість систематичного відтворення процесу виробництва, що

здійснюється шляхом безперервного кругообігу засобів виробництва.

Готова продукція – це вироби підприємства, обробка

яких закінчена і вони пройшли випробування, відповідають технічним умовам і

стандартам та укомплектовані згідно з договорами із покупцями та замовниками.

Поки виготовлена підприємством продукція не оплачена, вона належить

підприємству.

Грошові кошти знаходяться в касі підприємства, на поточних

та інших рахунках у банках і можуть бути використані для поточних операцій.

Підприємство може мати грошові кошти не лише в національній, а й в іноземній

валюті. До коштів підприємства в розрахунках належить

заборгованість покупців або замовників перед підприємством за відвантажену їм

продукцію, виконані роботи або надані підприємством послуги, тобто дебіторська заборгованість.

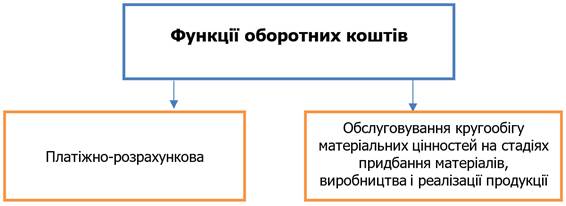

На підприємствах здійснюються поточні витрати фінансових (грошових)

коштів, які у процесі господарювання здійснюють певний кругообіг (проходять

грошову, виробничу й товарну стадії). Схематично кругообіг оборотних коштів відбувається за схемою:

Таблиця 1.14 Характеристка господарських процесів на певній стадії кругообігу грошових коштів

Кругообіг

вважається закінченим, коли грошові кошти за реалізовану продукцію надійдуть на розрахунковий рахунок

підприємства.

Склад оборотних коштів – це сукупність вартості

окремих елементів оборотних виробничих фондів і фондів обігу. Структура оборотних коштів – це питома вага вартості

окремих статей оборотних виробничих фондів і фондів обігу в загальній сумі

оборотних коштів. Практичне

значення мають виявлення та оцінювання структури оборотних засобів

підприємства.

Елементна структура оборотних

коштів підприємства – це частка вартості окремих елементів обігових

коштів із їх вартості на певну дату, виражена у відсотках. Функціонально-технологічна

структура оборотних коштів характеризує відсоткове співвідношення часток

обігових виробничих фондів і фондів обігу. Чим більшою є частка оборотних коштів, які обслуговують

сферу виробництва, тим ефективніше вони використовуються, тому що знаходячись

у сфері обігу оборотні кошти не беруть безпосередньої участі у формуванні

вартості продукції. Співвідношення

окремих елементів оборотних фондів підприємства характеризує їх

виробничо-технологічну структуру. Структура змінюється в часі, вона неоднакова вона в

різних галузях промисловості і визначається рядом чинників виробничого,

постачальницького і збутового характеру.

У

харчовій промисловості характерною особливістю є значна матеріаломісткість

продукції. Отже, високою є питома вага оборотних коштів у запасах сировини й

основних матеріалів.

Таблиця 1.15 Види оборотних коштів підприємства

Нормованими є ті оборотні кошти, на які

встановлюються нормативи запасів. За економічним призначенням вони мають

забезпечувати безперебійність виробничо-господарської діяльності

підприємства. До нормованих належать всі оборотні кошти, які обслуговують

сферу виробництва (оборотні фонди) та готова продукція на складах

підприємства. Ненормованими є оборотні кошти, на які

нормативи не встановлюються, оскільки потреба в них є тимчасовою. Їх величина

контролюється за фактичними даними. До них відносяться відвантажена готова

продукція, готівкові і безготівкові грошові кошти підприємства, дебіторська

заборгованість.

Необхідність поділу

оборотних коштів на власні та позичкові обумовлена неоднаковою

потребою в них у часі. Власні оборотні кошти – це ті, які виділені

підприємству під час його створення і поповнення згодом за рахунок прибутку,

а також за рахунок використання стійких пасивів. Стійкі пасиви – це грошові кошти, які є

тимчасово вільними, використовуються підприємством в господарському обороті,

але не належать йому, наприклад, резерв майбутніх платежів, заборгованість із

заробітної плати, внески на соціальне страхування та ін. Позичкові оборотні кошти – це кредити банків,

кредиторська заборгованість та інші пасиви. На всіх підприємствах протягом року потреба в оборотних

коштах коливається, наприклад, на формування запасів готової продукції на

складах, на відвантажену продукцію, на утворення сезонних запасів сировини та

ін. Є періоди, коли потреби підприємства в таких коштах різко зростають, а в

інші періоди – знижуються до мінімуму. Підприємствам недоцільно «мати»

постійно максимальну величину оборотних коштів, оскільки це призводить до їх

надлишків у певні періоди. Мінімальна величина оборотних коштів спричиняє їх

нестачу і певні труднощі у розвитку виробництва. Тому поділ оборотних коштів

на власні і позичкові забезпечує їх раціональне використання і оперативне

маневрування. До власних джерел утворення оборотних коштів належать статутний та резервний капітал, прибуток підприємства. До джерел, прирівняних до власних, належать резерви

наступних витрат і платежів, кошти цільового фінансування, а також залучені в

оборот стійкі пасиви (заборгованість із заробітної плати, внесків на

соціальне страхування тощо). До залучених джерел утворення оборотних коштів підприємства

належать кредити банків, якими покривається нестача власних джерел формування

оборотних засобів (як правило, це короткострокові кредити).

Кругообіг коштів підприємства починається з моменту оплати

ним сировинно-матеріальних та інших ресурсів і завершується поверненням цих

коштів у вигляді виручки від реалізації готової продукції.

У будь-який момент часу оборотні кошти підприємства

перебувають в усіх трьох стадіях кругообігу. Їх кількість на кожній із стадій

має бути мінімальною, але достатньою для забезпечення нормального процесу

виробництва і збуту продукції.

Коефіцієнт оборотності (Коб) показує кількість оборотів, які

здійснюють оборотні кошти підприємства за рік, і визначається за формулою:

Середньорічний залишок

нормованих оборотних коштів (Sноз) визначається за формулою:

Середньомісячний залишок

нормованих оборотних коштів (Sноз.міс) обчислюється за формулою:

Якщо відомі суми нормованих оборотних коштів на перше число

кожного місяця, то середньорічний

залишок нормованих оборотних коштів (Sноз) можна обчислити за формулою середньої хронологічної:

Коефіцієнт завантаження (Кзав) – величина, обернена коефіцієнту

оборотності:

Цей показник показує, скільки оборотних коштів підприємства

припадає на одну гривню реалізованої продукції. Тривалість обороту (Тоб) показує тривалість одного

обороту оборотних коштів у днях і визначається за формулою:

Чим більше кругообігів здійснюють оборотні кошти

підприємства протягом року, тобто чим меншою є тривалість одного їх обороту,

тим менше їх потрібно для забезпечення життєдіяльності підприємства. Це

свідчить про підвищення ефективності використання оборотних коштів. Прискорення оборотності

оборотних коштів має важливе значення для підприємства ще й тому, що в

результаті цього прискорення із обороту вилучаються кошти, які можна

використати для інших цілей: збільшення обсягу випуску продукції,

стимулювання працівників, вирішення соціальних питань тощо.

Суму вивільнених у результаті прискорення оборотності

оборотних коштів (або додатково залучених) (Δ Sноз) можна обчислити за формулою:

Суму вивільнених у результаті прискорення оборотності

оборотних коштів (або додатково залучених) (Δ Sноз) можна обчислити за формулою:

Оборотність оборотних засобів безпосередньо впливає на

кінцеві результати роботи підприємства, зокрема, приріст прибутку та рівень

рентабельності. Сума приросту прибутку (збитків) (∆П), одержаного за рахунок зміни

оборотності оборотних засобів може бути розрахована за формулою:

Вплив використання оборотних засобів на рівень

рентабельності визначається за формулою:

На стадії створення

виробничих запасів – раціональне використання матеріальних ресурсів, удосконалення

нормування, ліквідація наднормативних запасів, налагодження роботи

транспорту, оптимальний вибір постачальників та ін. На стадії незавершеного

виробництва – скорочення тривалості виробничого циклу, впровадження

прогресивної техніки і технологій, розвиток стандартизації та уніфікації,

вдосконалення системи економічного стимулювання тощо. На стадії обігу – раціональна організація

збуту продукції, прискорення документообігу, дотримання договірної платіжної

дисципліни, використання маркетингових важелів активізації продажу (реклама)

та ін. У конкретних умовах виробництва і збуту кожне підприємство

самостійно обирає най-прийнятніші шляхи прискорення оборотних коштів, що дає

змогу зекономити значні суми і збільшити обсяги виробництва і реалізації продукції

без залучення додаткових фінансових ресурсів.

Ритмічність, узгодженість та висока результативність діяльності

підприємства багато в чому залежать від підтримання оптимальних розмірів його

оборотних коштів – як оборотних фондів, так і певних елементів фондів обігу.

Частина оборотних коштів підприємства підлягають

нормуванню, тобто для них мають бути встановлені певні нормативи.

Таблиця 1.16 Характеристика методів нормування оборотних коштів

Основним методом нормування оборотних коштів є метод прямого рахунку, інші

доповнюють його. У процесі нормування на підприємстві встановлюються нормативи

щодо окремих елементів оборотних коштів у днях і в грошовому виразі. На

основі цих часткових нормативів визначається сукупний норматив оборотних

коштів у грошовому виразі.

Норматив виробничих запасів в натуральному та вартісному

виразі (Нвир.зап) визначається множенням денної потреби в певному

виді матеріальних ресурсів (Д) в натуральних або вартісних вимірниках на норматив

запасу в днях:

Денна

потреба у певному виді матеріальних ресурсів визначається діленням загальної

річної потреби в ресурсі (Мзаг) на 360, а остання

обчислюється:

Відповідно, часткові нормативи

визначаються:

Кожен із

цих часткових нормативів визначається як добуток денної потреби в ресурсах на

їх запас у днях. Величина

оборотних коштів у незавершеному виробництві залежить від обсягу самого

незавершеного виробництва, тривалості виробничого циклу, характеру розподілу

витрат на випуск продукції на окремих стадіях виробництва, а також

співвідношення середньої собівартості незавершеного виробництва і готової

продукції (коефіцієнта наростання витрат

Кнз). Норматив оборотних коштів у незавершеному

виробництві (Ннзв) визначається за формулою:

Норматив оборотних коштів у витратах майбутніх

періодів (Нмайб.пер) розраховується, виходячи із залишків коштів на

початок періоду (Впоч), суми запланованих на період витрат (Впл) за мінусом суми на погашення витрат у плановому

періоді за рахунок собівартості продукції (Впогаш):

Норматив оборотних коштів у запасах готової

продукції (Нгп) визначається як добуток одноденного випуску

продукції за виробничою собівартістю (Вд) на норму запасу готової продукції на складах у

днях:

Сукупний норматив оборотних коштів підприємства (Нсум) обчислюється:

Усі зазначені нормативи оборотних коштів мають враховувати

потреби підприємства не лише для їх основної діяльності, але й для виробничої

інфраструктури та невиробничих підрозділів.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||