Для започаткування та здійснення виробництва (діяльності)

необхідною є сума коштів, яку називають капіталом. Капітал підприємства

відображає накопичені економічні блага, які виступають у формі грошових

коштів та реальних капітальних об’єктів, залучених в економічний процес для

отримання доходів.

Засоби виробництва – це основа продуктивної

діяльності підприємства. У процесі виробництва здійснюється поєднання робочої

сили і засобів виробництва. Засоби виробництва складаються із засобів праці

та предметів праці. У вартісному виразі вони становлять виробничі засоби

(фонди) підприємства, які поділяються на основні та оборотні (рис. 1.55).

Рис. 1.55. Склад і зв'язок засобів виробництва та

виробничих засобів

Засоби виробництва– сукупність

засобів праці та предметів праці, які використовуються людьми в процесі виробництва

матеріальних благ і послуг.

Відповідно

до Податкового кодексу України основні засоби – матеріальні активи, зокрема запаси

корисних копалин, наданих у користування ділянок надр (крім вартості землі,

незавершених капітальних інвестицій, автомобільних доріг загального

користування, бібліотечних і архівних фондів, матеріальних активів,

вартість яких не перевищує 20000 гривень, невиробничих основних засобів і

нематеріальних активів), що призначаються платником податку для

використання у господарській діяльності платника податку, вартість яких

перевищує 20000 гривень і поступово зменшується у зв'язку з фізичним або

моральним зносом та очікуваний строк корисного використання (експлуатації)

яких з дати введення в експлуатацію становить понад один рік (або

операційний цикл, якщо він довший за рік).

Основні

засоби– це

матеріальні активи, які підприємство утримує з метою використання їх у процесі

виробництва або постачання товарів, надання послуг, здавання в оренду іншим

особам або для здійснення адміністративних і соціально-культурних функцій,

очікуваний строк корисного використання (експлуатації) яких понад один рік

(або операційного циклу, якщо він довший за рік).

Вартісний

вираз основних засобів підприємства розглядається якосновний капітал підприємства.

Оборотні засоби – це

частина виробничих фондів у вигляді певної сукупності предметів праці, елементи

яких цілком споживаються в кожному виробничому циклі, змінюють або повністю

втрачають натуральну форму і переносять всю свою вартість на вартість

продукції, що виробляється (робіт, що виконуються; послуг, що надаються).

Основні засоби, в свою чергу,

поділяються на основні виробничі та основні невиробничі засоби.

Рис. 1.56. Склад основних засобів

Основні виробничі засоби – це засоби праці, які беруть участь у процесі

виробництва протягом тривалого періоду, під час якого не змінюють своєї

натурально-речової форми і поступово частинами переносять свою вартість на

вартість виготовленої продукції. Вони складають приблизно 60% від загальної

вартості майна.

Основні невиробничі засоби – не беруть безпосередньо

участі в процесі виробництва (житлово-комунальне господарство, об’єкти

соціально-побутового призначення, будинки відпочинку, дошкільні установи

тощо). У народному господарстві України вартість об’єктів соціальної інфраструктури

становить приблизно частину, а на підприємствах

різних галузей виробничої сфери – 10–20% від загального обсягу майна.

1.10. Бібліотечний фонд (наукова та навчальна література, спеціальні види

літератури та інші видання незалежно від вартості окремих примірників

книг).

1.11. Інші

основні фонди (багаторічні насадження, капітальні витрати на поліпшення земель,

документація з типового проєктування).

Рис. 1.57. Видова класифікація основних засобів

2. Відповідно до П(С)БО 7 для цілей бухгалтерського

обліку основні засоби класифікуються за такими групами:

2.1. Основні

засоби

2.1.1. Земельні ділянки.

2.1.2. Капітальні витрати на поліпшення земель, не

пов'язані з будівництвом.

2.1.3. Будівлі, споруди та передавальні пристрої.

2.1.4. Машини та обладнання.

2.1.5. Транспортні засоби.

2.1.6. Інструменти, прилади, інвентар (меблі).

2.1.7. Тварини, які не пов’язані із сільськогосподарською

діяльністю.

2.1.8. Багаторічні насадження, які не пов’язані із

сільськогосподарською діяльністю, а також плодоносні рослини.

2.1.9. Інші основні засоби.

2.2. Інші необоротні матеріальні активи

2.2.1. Бібліотечні фонди.

2.2.2. Малоцінні необоротні матеріальні активи.

2.2.3. Тимчасові (нетитульні) споруди.

2.2.4. Природні ресурси.

2.2.5. Інвентарна тара.

2.2.6. Предмети прокату.

2.2.7. Інші необоротні матеріальні активи.

Рис. 1.58. Будівлі, машини

та обладнання

Рис. 1.59. Транспортні засоби

3. За роллю в процесі

господарської діяльності

3.1. Активні (безпосередньо беруть участь у виробничому

процесі).

3.2. Пасивні (створюють умови для здійснення процесу

виробництва).

4. За сферою

використання

4.1. Виробничі (беруть участь у процесі виробництва і

переносять свою вартість на вироблений продукт).

4.2. Невиробничі (використовуються у невиробничій сфері).

5. За формою власності

5.1. Власні.

5.2. Орендовані (лізінг).

6. За характером участі у процесі виробництва

6.1. Діючі.

6.2. Ті, що перебувають у запасі чи на консервації.

7. За рівнем технічної придатності

7.1. Обладнання, яке можна використовувати у виробництві.

7.2. Обладнання, що потребує капітального ремонту.

Для здійснення процесу амортизації, розрахунку норм

амортизаційних відрахувань і амортизаційних сум основні засоби та інші

необоротні активи згідно Податкового Кодексу України поділяються на 16 груп

(табл. 1.5).

Таблиця

1.5

Класифікація груп основних засобів та іншихнеоборотних активів відповідно до мінімально допустимихстроків їх амортизації

Групи

Мінімальнодопустимістроки корисного

використання, років

Група 1 – земельні ділянки

-

Група 2 – капітальні витрати на поліпшення земель, не

пов'язані з будівництвом

15

Група 3 – будівлі

20

Споруди

15

Передавальні

пристрої

10

Група 4 – машини та обладання

5

з них:

електронно-обчислювальні машини, іншi машини для автоматичного оброблення iнформації, пов'язaнi з ними засоби зчитування aбo друку інформації, пов'язaнi з ними комп'ютepнi програми (кpiм програм, витрати нa придбання якиx визнаються роялті, та/абo програм, якi визнаються нематеріальним активами, іншi інформаційні системи, комутатори, модулі, модеми,

маршрутизатори, джерела безперебійного живлення тa засоби їх підключення дo телекомунікаційних мереж, телефони (зокрема

стільникові), мікрофони i рації, вaртість яких перевищує 20000 гривень

2

Група 5 –

транспортні засоби

5

Група 6 –

інструменти, прилади, інвентар (меблі)

4

Група 7 – тварини, які не пов’язані із

сільськогосподарською діяльністю

6

Група 8 –

багаторічні насадження

10

Група 9 –

інші основні засоби

12

Група 10

– бібліотечні фонди

-

Група

11–- малоцінні необоротні матеріальні активи

Облік основних засобів

здійснюється у натуральній і

вартісній формах

Облік у натуральних

показниках використовується під часвизначення виробничої потужності, для оцінки технічного складу і стану

основних засобів, розробки балансів обладнання тощо. Зміст натуральних

показників визначається характером окремих елементів основних засобів,

специфікою їх призначення. Тому такі показники не можуть бути однаковими у

різних галузях промисловості. Серед них можна виділити показники обліку

площі, об’єму, потужності, продуктивності обладнання, кількість одиниць

обладнання тощо.Здійснюється на основі даних їх паспортів та

інвентаризацій. У паспортах наводяться дані: технічна характеристика ОЗ,

ступінь їх використання, ремонти що проводилися, тобто всі зміни, що

відбувалися з обладнанням.

Вартісна форма обліку необхідна для

планування відтворення основних засобів, визначення їх загальної величини,

динаміки, структури, обчислення розмірів амортизації та калькулювання

собівартості продукції. Основні засоби у вартісному виразі є основними

засобами (кошти) і є частиною статутного фонду (власного капіталу).

Оцінка основних засобів є

грошовим вираженням їхньої вартості.

Вона необхідна для правильного визначення загального обсягу

основних фондів, їх динаміки і структури та розрахунку економічних показників

господарської діяльності підприємства.

Довготривалість функціонування основних засобів, їх

поступове спрацювання визначають необхідність застосовувати декілька видів

вартості (грошової) оцінки ОЗ.

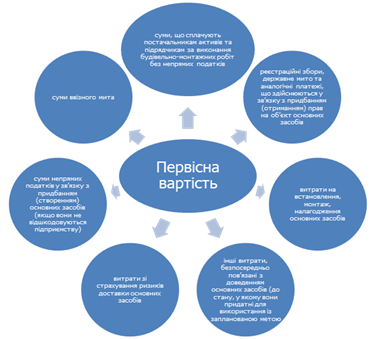

Первісна вартість – це історична (фактична)

собівартість основних засобів у сумі грошових коштів або справедливої

вартості інших активів, сплачених (переданих), витрачених для придбання

(створення) основних засобів.

Рис. 1.61. Витрати, що формують первісну вартість

об’єкта основних засобів

(1.14)

де:

Ц – ціна

обладнання, грн;

З – збори,

мита, непрямі податки, грн;

С – витрати

на страхування ризиків, грн;

М – витрати

на установку, монтаж і доведення до необхідного стану основних виробничих

фондів, грн.

Первісна вартість безоплатно отриманих та придбаних в обмін

основних засобів (фондів) дорівнює їх справедливій вартості.

Справедлива (реальна) вартість

об’єкта основних засобів

дорівнює сумі, за якою може бути здійснений обмін цього об’єкта в

результаті операції між компетентними, обізнаними, зацікавленими та

незалежними сторонами.

Справедлива вартість основних засобів

визначається також під час їхньої переоцінки.

Відновлена вартість основних

засобів–це вартість

їхнього відтворення за сучасних умов виробництва. Вона враховує ті самі

витрати, що і первісна вартість, але за нинішніми цінами.

Тобто сума коштів (їхніх еквівалентів) або інших форм

компенсації, яку необхідно було б витратити на придбання (або створення)

такого самого засобу праці на дату складання звітності, називається відновною вартістю.

,(1.15)

де:

–

середньорічний відсоток приросту продуктивності праці в країні за час

використання основних засобів;

t – кількість

років експлуатації основних засобів до моменту визначення відновної

вартості.

Залишкова вартість основних

засобів (фондів) характеризує реальну їхню вартість і визначається як

різниця між вартістю, за якою об’єкт основних засобів (фондів) був

занесений на баланс підприємства, та сумою зносу, є тобто тієї частини

вартості основних засобів (фондів), яку вони в процесі виробництва

перенесли на вартість готової продукції (виконаних робіт, наданих послуг).

Залишкова вартість основних засобів (фондів) на час їхнього

вибуття з експлуатації (зумовленого спрацювання) називається ліквідаційною

вартістю.

(1.16)

(1.17)

де:

– відповідно, початкова

первісна і відновна вартості, грн.

Ліквідаційна вартість – це сума

коштів або вартість інших активів, яку підприємство має отримати від реалізації

(ліквідації) основних засобів після закінчення терміну їхнього корисного

використання (експлуатації) за вирахуванням витрат, пов’язаних із

реалізацією (ліквідацією).

Балансова

вартість – це сума,

за якою об’єкт основних засобів (фондів) включається до балансу після

вирахування суми накопиченої амортизації.

Балансова вартість основних засобів (фондів) під час

їхнього введення в експлуатацію є тотожною первісній вартості. Під час

зношення основних засобів їхня балансова вартість (залишкова вартість)

визначається як різниця між первісною вартістю і сумою зносу.

Балансова вартість групи основних засобів (фондів)

підприємства на початок розрахункового року (БВоф) обчислюється за

формулою:

,(1.18)

де:

– балансова

вартість групи основних засобів (фондів) на початок року, що передував

звітному;

– витрати на

придбання нових основних засобів (фондів);

– вартість

здійснення капітального ремонту основних засобів (фондів);

– витрати на

реконструкцію виробничих приміщень і модернізацію устаткування;

– вартість

виведених з експлуатації основних засобів (фондів) протягом року, що

передував звітному;

– сума

амортизаційних відрахувань, нарахованих у році, що передував звітному.

1.4.4.

Види спрацювання основних

засобів: фізичне і моральне

Фізичне (матеріальне)

спрацювання основних засобів виникає внаслідок втрачання ними своїх

первісних техніко-експлуатаційних якостей, що призводить до економічного спрацювання, тобто до

поступового зменшення їхньої первісної реальної вартості, що зумовлене не

тільки функціонуванням основних засобів (фондів), а й їхньою бездіяльністю

(руйнуванням від зовнішнього, атмосферного впливу, корозії). Внаслідок

фізичного спрацювання основних засобів (фондів) погіршуються їхні

техніко-економічні та соціальні характеристики – знижується продуктивність,

збільшуються експлуатаційні витрати, змінюється режим роботи тощо.

На швидкість і обсяг фізичного спрацювання основних засобів

(фондів) впливають їхня надійність та довговічність, спосіб використання

(екстенсивне чи інтенсивне), особливості технологічних процесів, якість

технічного догляду та ремонтного обслуговування, кваліфікація робітників,

інші організаційно-технічні фактори.

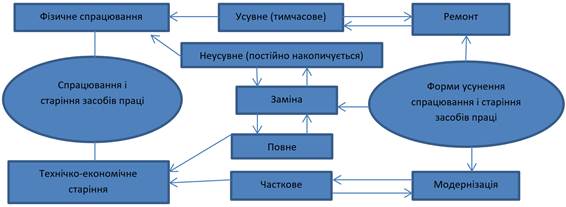

Фізичне спрацювання будь-якого знаряддя праці (машини,

устаткування) поділяють на дві частини: усувне

(тимчасове), що призводить до часткового

спрацювання, що періодично усувають під час проведення ремонтів; неусувне (постійно нагромаджується) –

те, що усунути неможливо, що призводить до повного фізичного спрацювання, коли треба замінити засіб праці на

аналогічний новий.

Рис. 1.62. Види фізичного спрацювання і

техніко-економічного старіння засобів праці та форми їхнього усунення

Ступінь фізичного

спрацювання окремої одиниці засобів праці визначають двома розрахунковими

методами:

1) за строком її експлуатації (через зіставлення

фактичної та нормативної величин з урахуванням ліквідаційної вартості);

2) за даними обстежень технічного стану.

Відносну величину економічного спрацювання окремої фізичної

одиниці або певної сукупності основних засобів (фондів) визначають як відношення

накопиченої суми спрацювання, тобто їхньої вартості, вже перенесеної на

вартість продукції, до загальної балансової вартості.

Техніко-економічне (моральне)

старіння основних засобів – це процес знецінення діючих засобів праці до

настання повного фізичного спрацювання під впливом науково-технічного

прогресу. Воно характеризується поступовою втратою засобами праці своєї

споживчої вартості внаслідок удосконалення існуючих та створення нових

засобів виробництва, запровадження принципово нової технології, старіння

продукції, що виробляється з допомогою цих засобів виробництва. Старіння

властиве перш за все тим знаряддям праці та транспортним засобам і пов’язане

з реальними економічними збитками для підприємства, що експлуатують застарілу

техніку.

Ступінь техніко-економічного старіння того чи іншого засобу

праці можна визначити за допомогою коефіцієнта (відносного показника) :

,(1.19)

де:

– повна вартість

(ціна) застосовуваного та нового засобів праці;

– відповідно

продуктивність тих самих засобів праці або витрати на їх експлуатаційне

обслуговування (інший пріоритетний техніко-експлуатаційний показник).

Фізичне спрацювання та техніко-економічне старіння діючих

знарядь праці можна усунути частково або повністю, застосовуючи різні форми

відтворення.

1.4.5.

Відтворення основних засобів (просте,

розширене, звужене),

джерела їх відтворення

• звужене відтворення означає зменшення первісної вартості основних

засобів;

• просте відтворення – збереження первісної вартості основних засобів

(відновлюється виробнича потужність);

• розширене відтворення – зростання первісної вартості основних засобів та їх

загальної кількості, що призведе до зростання продуктивності обладнання.

Фізичне спрацювання і техніко-економічне старіння основних

фондів можна усунути частково або повністю шляхом їхнього поліпшення за

рахунок здійснення різних заходів: проведення технічного огляду і

обслуговування, поточного і капітального ремонту, модернізації,

реконструкції, технічного переозброєння, а також придбання (спорудження)

нових аналогічних об’єктів.

Рис. 1.63. Етапи відновлення основних засобів

підприємства

Відновлення основних засобів (фондів) підприємства може

здійснюватися різними способами.

Рис. 1.64. Типи та форми відновлення основних засобів

Ремонт основних засобів –це відновлення фізичного

зношування окремих конструктивних елементів (вузлів, деталей) і підтримання

основних засобів у працездатному стані протягом всього терміну їх служби.

Він є однією із форм відтворення основних засобів.

За економічним змістом ремонти поділяються на поточний,

капітальний та відновний. На практиці розмежувати ремонтні роботи за

економічним змістом досить складно, оскільки немає чіткої межі між самим

ремонтом і відтворенням, витратами на збереження основних засобів та

витратами на їх відновлення. Тому частіше ремонти поділяють за

організаційно-технічними ознаками: складністю, періодичністю, обсягом робіт,

місцем проведення ремонту тощо.

Таблиця 1.6

Види ремонтних робіт

Вид

ремонту

Причина

та

періодичність

ремонту

Обсяг

ремонтних робіт

Поточний

Породжується поломками, що принципово не впливають на

нормальне використання основних засобів. Полягає у своєчасній заміні

деталей обладнання, щозносилися, та усуненні

недоліків, виявлених у процесі оглядів. Зазвичай вінпроводиться без

простою устаткування (у неробочий час). Витрати на поточний ремонт є постійними і відносно

рівномірними протягом усього періоду експлуатації основних засобів. Витрати

натакий

вид ремонту включаються в собівартість продукції.

Є найменшим за обсягом і складністю; передбачає лише

часткову розбірність і проводиться на місці основними робітниками або

робітниками-ремонтниками; заміні підлягають не більше 15% деталей.

Середній

Полягає у частковому розбиранні механізмів, заміні

зношених деталей, вузлів, складанні, регулюванні і випробуванні під

навантаженням. Витрати на середні ремонти,проведені з періодичністю

менше одного року, включаються в собівартістьпродукції, а з періодичністю понад рік – за рахунок амортизаційнихвідрахувань.

Є проміжним між капітальним і малим; проводить

частіше, ніж капітальний і розбірність основних фондів складає близько

третини.

Капітальний

Породжується закономірним зношуванням основних

засобів і спрямований на відновлення їх початкових експлуатаційних

характеристик. Під час капітального ремонту демонтують, замінюють або

відновлюють вузли, конструктивні елементи тощо. Цей вид ремонту доволі

складний, він проводиться через порівняно великі проміжки часу і потребує

значних витрат. Вони визначаються заздалегідь і збільшують вартість

основних засобів. Витрати на такий вид ремонту

здійснюютьсяпідприємством

за рахунок амортизаційних відрахувань.

Передбачає повну розбірність агрегатів, заміну певних

вузлів; проводиться у спеціалізованих цехах, часто супроводжується

модернізацією.

Модернізація основних засобів – це внесення в конструкцію

діючого обладнання змін, які підвищують його технічний рівень і покращують

економічні характеристики.

Модернізація основних засобів, як правило, поєднується з їх капітальним ремонтом.

Завдяки модернізації повністю або частково усувається моральне зношення ІІ

роду, діюче обладнання за конструктивними, технічними і економічними

характеристиками наближається до нового, сучасного і продуктивного.

Модернізація, на відміну від капітального ремонту, який проводиться на старій

технічній основі і є формою простого відтворення основних фондів,

здійснюється з використанням новітніх технічних досягнень, підвищує

економічну ефективність обладнання і тому є однією з форм їх розширеного

відтворення.

1.4.6.

Амортизація основних засобів:

встановлення норм амортизації, нарахування амортизації та її використання

Безперервний виробничий процес потребує постійного відтворення

фізично спрацьованих і технічно застарілих основних засобів. Необхідною

умовою їхнього відновлення є поступове відшкодування вартості основних

засобів, яке здійснюється через амортизаційні відрахування (амортизацію).

Амортизація – це процес перенесення вартості

основних засобів на вартість новоствореної продукції для їхнього повного

відновлення.

Для відшкодування вартості зношеної частини основних

засобів підприємства відраховують певні суми грошей відповідно до розмірів

їхнього зносу (фізичного та морального), які вносять до собівартості

новоствореної продукції. Ці відрахування називаються амортизаційними.Після

реалізації створеної продукції частина грошової суми, що відповідає

перенесеній вартості основних засобів, відокремлюється і накопичується до

певної величини, яка в основному відповідає первісній вартості основних

засобів. Накопичені амортизаційні відрахування і є джерелом відновлення

основних засобів.

систематичний розподіл вартості, яка

амортизується, необоротних активів протягом строку їх корисного

використання (експлуатації)

Вартість,

яка амортизується

первіснаабопереоціненавартістьнеоборотнихактивів за вирахуваннямїхліквідаційноївартості

Строк корисного

використання (експлуатації)

очікуваний період часу, протягом якого необоротні

активи будуть використовуватися підприємством або з їх використанням буде

виготовлено (виконано) очікуваний підприємством обсяг продукції (робіт,

послуг)

Знос основних засобів

сума амортизації об'єкта основних засобів з

початку його корисного використання

Підприємство

самостійно обирає метод нарахування амортизації та фіксує його в наказі про

облікову політику. Водночас для різних груп ОЗ можна

використовувати різні методи амортизації.

Таблиця 1.8

Методи нарахування амортизації по групах основних

засобів

Групи ОЗ

Методи

нарахування амортизації

прямолінійний

ЗЗВ

ПЗЗВ

кумулятивний

виробничий

Група 1

-

-

-

-

-

Група 2

+

+

-

+

+

Група 3

+

+

-

+

+

Група 4

+

+

+

+

+

Група 5

+

+

+

+

+

Група 6

+

+

-

+

+

Група 7

+

+

-

+

+

Група 8

+

+

-

+

+

Група 9

+

+

-

+

+

Група 10

Використовується

один з методів, установлених п. 145.1.6 Податкового кодексу України.

Виходячи зі зближення бухгалтерського і податкового обліку, можливе

застосування прямолінійного і виробничого методів до груп 10 та 11.

Група 11

Група 12

+

-

-

-

+

Група 13

-

-

-

-

-

Група 14

+

-

-

-

+

Група 15

+

-

-

-

+

Група 16

+

+

-

+

+

Метод

амортизації об'єкта основних засобів переглядається у разі зміни очікуваного

способу отримання економічних вигод від його використання. Нарахування

амортизації за новим методом починається з місяця, наступного за місяцем

прийняття рішення про зміну методу амортизації.

Нарахування

амортизації проводиться щомісячно.

Розглянемо методи амортизації основних засобів детальніше.

1) Прямолінійний метод, за яким річна сума амортизації визначається

діленням вартості, яка амортизується, настрок

корисноговикористання

об'єкта основних засобів.

Річна

сума амортизації (Ар)

визначається за формулою:

,(1.20)

де:

Ва

– вартість, що амортизується, грн;

Вп

– первісна вартість об'єкта основних засобів, грн;

Влік

– ліквідаційна вартість об’єкта основних забобів, грн;

Скв

– строк корисноговикористання об'єкта основних засобів, роки.

Місячна сума амортизації під час застосування прямолінійного

методу визначається діленням річної суми амортизації на 12.

Під час використання цього методу вартість об'єкта основних

засобів списується рівномірно, однаковими частками протягом усього періоду

його експлуатації. Це найпоширеніший метод нарахування амортизації основних

засобів підприємств і організацій.

Наприклад. Первісна

вартість виробничого устаткування – 330000 грн. Ліквідаційна вартість за

попередньою оцінкою може скласти 10000 грн. Очікуваний строк корисного

використання – 4 роки.

Річна

сума амортизації становитиме: (330000–10000)/4

= 80000

грн.

Місячна сума амортизації становитиме: 80000 /12 = 6667 грн.

2) Метод

зменшення залишкової вартості, за яким річна сума амортизації визначається

як добуток залишкової вартості об'єкта на початок звітного року або

первісної вартості на дату початку нарахування амортизації та річної норми

амортизації.

Річна

сума амортизації визначається (Ар) визначається за формулою:

,(1.21)

де:

Взал

(Вп) – залишкова вартість об'єкта на початок звітного року або

первісної вартості на дату початку нарахування амортизації, грн;

На

– річної норми амортизації, %.

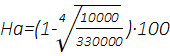

Річна норма амортизації (у

відсотках) обчислюється як різниця між одиницею та результатом кореня

ступеня кількості років корисного використання об'єкта з результату від

ділення ліквідаційної вартості об'єкта на його первісну вартість.

Річна норма амортизації (На) (у відсотках) обчислюється за формулою:

,(1.22)

де:

n – кількості

років корисного використання об'єкта основних засобів, роки.

Місячна сума амортизації при застосуванні методу зменшення

залишкової вартості визначається діленням суми амортизації за повний рік

корисного використання на 12.

Наприклад. Первісна

вартість виробничого устаткування – 330000 грн.

Ліквідаційна вартість за попередньою оцінкою може скласти 10000 грн. Очікуваний строк корисного використання – 4

роки.

Річна норма амортизації дорівнює:

= (1–0,4172)·100 = 58,28%

Розподіл

амортизаційних відрахувань на весь термін корисного використання об’єкта ОЗ наводимо у табл. 1.9.

Таблиця 1.9

Нарахування амортизації методом зменшення

залишкової вартості

Рік

Розрахунок

Амортизаційні відрахування

Накопичена амортизація

Залишкова вартість

0

-

-

-

330 000

1

330 00058,28%

192 324

192 324

137 676

2

137 676 ·

58,28%

80 238

272 562

57 438

3

57 438 ·

58,28%

33 475

306 037

23 963

4

-

13 963

320 000

10 000

Сума амортизаційних відрахувань за останній рік

визначається як різниця між залишковою вартістю об’єкта на початок останнього

року та його ліквідаційною вартістю:

23 963 – 10 000 = 13 963 грн.

Місячна сума амортизації визначається діленням річної

суми амортизації на 12:

1-й повний рік експлуатації: 192324 / 12 = 16027 грн.

2-й рік експлуатації:80238 / 12 = 6687 грн.

3-й рік експлуатації:33475 / 12 = 2790 грн.

4-й рік експлуатації:13963 / 12 = 1164 грн.

3) Метод прискореного

зменшення залишкової вартості, за яким річна

сума амортизації визначається як добуток залишкової вартості об'єкта на

початок звітного року або первісної вартості на дату початку нарахування

амортизації та річної норми амортизації, яка обчислюється, виходячи із строку

корисного використання об'єкта, і подвоюється.

Річна

сума амортизації (Ар) визначається за формулою:

,(1.23)

де:

Взал

(Вп) – залишкова вартість об'єкта на початок звітного року або первісної

вартості на дату початку нарахування амортизації, грн;

На

– річної норми амортизації, %.

Річна

норма амортизації визначається діленням 100% на кількість років корисного

використання об’єкта ОЗ.

Річна

норма амортизації(у відсотках) розраховується за формулою:

,(1.24)

де:

Скв – строк

корисноговикористання

об'єкта основних засобів, роки.

Місячна сума амортизації під час застосування методуприскореного

зменшення залишкової вартості визначається діленням суми амортизації за

повний рік корисного використання на 12.

Під час нарахування амортизації за допомогою цього методу

ліквідаційна вартість основних засобів не враховується.

Наприклад.Первісна

вартість виробничого устаткування – 330000 грн.

Ліквідаційна вартість за попередньою оцінкою може скласти 10000 грн. Очікуваний строк корисного використання – 4 роки.

Розрахунок

для кожного року наводимо у табл. 1.10.

Таблиця 1.10

Нарахування амортизації методом прискореного

зменшення залишкової вартості

Рік

Розрахунок

Амортизаційні

відрахування

Накопичена

амортизація

Залишкова

вартість

0

-

-

-

330 000

1

330 000 ·

25% · 2

165 000

165 000

165 000

2

165 000 ·

25% · 2

82 500

247 500

82 500

3

82 500 ·

25% · 2

41 250

288 750

41 250

4

-

41 250

330 000

-

Сума амортизаційних відрахувань за останній рік обмежена

сумою, необхідною для зменшення залишкової вартості до ліквідаційної, яка за

цим методом завжди дорівнює нулю.

Місячна сума амортизації визначається діленням річної

суми амортизації на 12:

1-й повний рік експлуатації: 165000 / 12 = 13750 грн.

2-й рік експлуатації: 82500 / 12 = 6875 грн.

3-й рік експлуатації: 41250 / 12 = 3437,5 грн.

4-й рік експлуатації: 41250 / 12 = 3437,5 грн.

4) Кумулятивний метод, за яким річна

сума амортизації визначається як добуток вартості, яка амортизується,

та кумулятивного коефіцієнта.

Річна

сума амортизації визначається (Ар) визначається за формулою:

,(1.25)

де:

Вп

– первісна вартість об'єкта основних засобів, грн;

Влік

– ліквідаційна вартість об’єкта основних засобів, грн;

k –

кумулятивний коефіцієнт.

Кумулятивний коефіцієнт розраховується діленням кількості

років, що залишаються до кінця строку корисного використання об'єкта основних

засобів, на суму числа років його корисного використання. Його ще називають методом списання вартості за сумою

чисел років.

Кумулятивний коефіцієнт (k ) обчислюється за формулою:

,(1.26)

де:

Чр

– кількості років, що залишаються до кінцястроку корисноговикористання об'єкта основних

засобів;

∑Скр – сума років корисного використанняоб’єкта ОЗ.

Місячна сума амортизації під час застосування кумулятивного

методу

визначається діленням суми амортизації за повний рік корисного використання

на 12.

Наприклад.Первісна

вартість виробничого устаткування – 330000 грн.

Ліквідаційна вартість за попередньою оцінкою може скласти 10000 грн. Очікуваний строк корисного використання –4 роки.

У

прикладі строк корисного використання об’єкта – 4 роки. Тоді сума років (∑Скр) дорівнює 10.

∑Скр = 4 + 3 +2 +1 = 10

Розрахунок

для кожного року наводимо у табл. 1.11.

Таблиця 1.11

Нарахування амортизації кумулятивним методом

Рік

Розрахунок

Амортизаційні

відрахування

Накопичена

амортизація

Залишкова

вартість

0

-

-

-

330 000

1

4 / 10 ·

320 000

128 000

128 000

202 000

2

3 / 10 ·

320 000

96 000

224 000

106 000

3

2 / 10 · 320

000

64 000

288 000

42 000

4

1 / 10 ·

320 000

32 000

320 000

10 000

Залишкова вартість зменшується поки не досягне

ліквідаційної вартості.

Місячна сума амортизації визначається діленням річної

суми амортизації на 12:

1-й повний рік експлуатації: 128000 / 12 = 10667 грн.

2-й рік експлуатації: 96000 / 12 = 8000 грн.

3-й рік експлуатації: 64000 / 12 = 5333 грн.

4-й рік експлуатації: 32000 / 12 = 2667 грн.

5) Виробничий метод, за яким місячна

сума амортизації визначається як добуток фактичного місячного обсягу

продукції (робіт, послуг) та виробничої ставки амортизації.

Річна сума амортизації визначається як добуток

фактичного річного обсягу виробленої продукції (робіт, послуг) та виробничої

ставки амортизації.

Сума

амортизації (А) розраховується за формулою:

,(1.27)

де:

N – фактичний обсяг продукції (робіт, послуг),

натур.один.;

На.в. – виробнича ставка амортизації,

грн/од.

Виробнича ставка амортизації обчислюється діленням вартості,

яка амортизується, на загальний обсяг продукції (робіт, послуг), який

підприємство очікує виробити (виконати) з використанням об'єкта основних

засобів.

Виробнича ставка амортизації (На.в.) обчислюється за

формулою:

,(1.28)

де:

Вп

– первісна вартість об'єкта основних засобів, грн;

Влік

– ліквідаційна вартість об’єкта основних засобів, грн;

Nоч – загальний обсяг продукції (робіт, послуг), який підприємство

очікує виробити (виконати) з використанням об'єкта основних засобів, натур.

один.

Наприклад.Первісна вартість виробничого

устаткування – 330000

грн. Ліквідаційна вартість за попередньою оцінкою може скласти 10000 грн. Загальний

розрахунковий обсяг виробництва визначений у розмірі 1 600 000 одиниць, з

нього за роками: 1-й рік – 320 000 одниць, 2-й рік – 400 000 одниць, 3-й

рік – 350 000 одниць, 4-й рік – 280 000 одиниць, 5-й рік – 250 000 одиниць.

Розрахунок амортизаційних відрахувань для кожного рокунаводимо у табл. 1.12.

Таблиця 1.12

Нарахування амортизації виробничим методом

Рік

Фактичний

обсяг виробництва

Амортизаційні

відрахування

Накопичена

амортизація

Залишкова вартість

0

-

-

-

330 000

1

320 000

320 000 ·

0,2 = 64 000

64 000

266 000

2

400 000

400 000 ·

0,2 = 80 000

144 000

186 000

3

350 000

350 000 ·

0,2 = 70 000

214 000

116 000

4

280 000

280 000 ·

0,2 = 56 000

270 000

60 000

5

250 000

250 000 ·

0,2 = 50 000

320 000

10 000

Для розрахунку місячної

амортизації використовують дані про фактичний обсяг продукції за місяць.

Однак на

практиці під час

використання

виробничого методу найбільші труднощі виникають з визначенням обсягу

виробництва. Тому фахівці рекомендують особливо уважно ставитись до

періодичного перегляду терміну експлуатації об’єктів ОЗ.

Виробничий

метод доцільно використовувати для ОЗ, знос яких залежить від інтенсивності

їх використання, або для ОЗ, які самостійно можуть виконувати визначений

обсяг робіт (верстати, вантажні авто).

Методи зменшення залишкової вартості, прискореного

зменшення залишкової вартості та кумулятивний є методами прискореної

амортизації основних засобів, вони сприяють прискоренню процесу їхнього оновлення.

Порівняно з прямолінійним методом вони передбачають більші розміри

амортизації у перші роки експлуатації активів, ніж у останні,із

зменшенням амортизаційних відрахувань із періоду у період впродовж строку

корисного використання. Дегресивні методи ґрунтуються на таких аргументах. З одного

боку, в перші роки експлуатації актив є технічно і фізично новим, потребує

незначних витрат на ремонт та утримання і може принести більший дохід, ніж у

наступні роки, тому за принципом відповідності доцільно в ці роки більшу

частину його первісної вартості відносити на поточні витрати. З другого боку

– ефективність використання основних засобів зменшується з року в рік, а

витрати на ремонт відповідно зростають. Тому загальна сума річних витрат,

пов'язаних з експлуатацією основних засобів, залишається приблизно однаковою

протягом життєвого циклу об'єкта.

Розрахунок амортизації ОЗ в

податковому обліку здійснюється відповідно до національних положень

(стандартів) бухгалтерського обліку або міжнародних стандартів фінансової

звітності. За такого розрахунку застосовуються методи нарахування

амортизації, передбачені національними положеннями (стандартами)

бухгалтерського обліку,крім

«виробничого» методу.

Водночас для розрахунку амортизації вартість ОЗ

визначається без урахування їх переоцінки (уцінки, дооцінки), проведеної

відповідно до положень бухгалтерського обліку.

1.4.7. Оцінка ефективності використання основних засобів

Для

характеристики ефективності основних фондів використовують низку

показників, які можна поділити на два блоки: загальні (узагальнювальні) і

часткові (окремі, індивідуальні).

Загальні (узагальнювальні) показники залежать від багатьох

техніко-організаційних та економічних факторів і виражають кінцевий результат

використання основних засобів. Одним з основних загальних показників, який

найпоширеніший у практиці, є фондовіддача.

Показник фондовіддачі відображає ту кількість продукції,

яка виробляється однією гривнею вартості основних засобів, він показує

загальну віддачу від використання кожної гривні, витраченої на основні

засоби, тобто ефективність цього вкладення коштів.

Фондовіддачу розраховують як

відношення обсягу виготовленої продукції до середньорічної вартості

основних засобів:

,(1.29)

де:

Фв

– фондовіддача, грн;

ВП – обсяг

виготовленої продукції за звітний період, грн;

ОФср.р –

середньорічна вартість основних засобів, грн.

Середньорічну вартість основних засобів визначають за

формулою:

,(1.30)

де:

ОФпоч

– вартість основних засобів на початок року, грн;

ОФвв

– вартість введених протягом року основних засобів, грн;

ОФвив

– вартість виведених основних засобів, грн;

Твв

– кількість повних місяців до кінця року, протягом яких функціонували

введені основні засобів (починаючи з наступного місяця після введення в

експлуатацію);

Твив

– кількість повних місяців до кінця року з моменту виведення з експлуатації

основних засобів (починаючи з наступного місяця після виведення з

експлуатації).

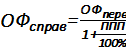

Оберненим до фондовіддачі показником

є фондомісткість, яка визначається відношенням середньорічної вартості

основних засобів до обсягу виготовленої продукції:

,(1.31)

де:

Фм

– фондомісткість.

Цей показник дає можливість визначити вартість основних

засобів на одну гривню виробленої продукції і характеризує забезпеченість

підприємства основними фондами. За нормальних умов фондовіддача повинна мати

тенденцію до збільшення, а фондомісткість – до зменшення.

Важливим показником, що характеризує озброєність одного

працівника основними засобами, є показник фондоозброєності праці, який визначають шляхом ділення середньорічної

вартості основних засобів на середньооблікову чисельність

промислово-виробничого персоналу:

,(1.32)

де:

Фоз

– фондоозброєність праці, грн/чол.;

Ч –

середньооблікова чисельність промислово-виробничого персоналу, чол.

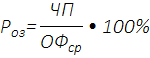

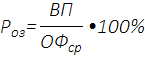

Відносним показником

ефективності використання основних засобів є рентабельність (прибутковість) основних засобів. Цей показник

визначається за формулою:

,(1.33)

де:

Роз

– рентабельність основних засобів;

П – прибуток

за звітний період;

ОФср

– середня вартість основних засобів за той самий період.

Показник рентабельності основних засобів можна визначити за

валовим та чистим прибутком. У першому випадку рентабельність характеризує

ефективність використання основних засобів у виробничій діяльності

підприємства, у другому – в звичайній та надзвичайній діяльності підприємства

в цілому.

Абсолютним показником ефективності використання основних

засобів є сума прибутку на одну гривню основних засобів.

Часткові (окремі,

індивідуальні) показники характеризують рівень використання основних засобів

залежно від окремих факторів. До них належать показники екстенсивного та

інтенсивного їх використання.

Коефіцієнт екстенсивного

завантаження устаткування характеризує рівень його завантаження у часі й

визначається співвідношенням часу фактичної роботи устаткування за рік до

часу його ймовірної експлуатації:

,(1.34)

де:

Кекс

– коефіцієнт екстенсивного завантаження;

Тф

– час фактичної роботи устаткування (дійсний фонд), год;

Тн

– час ймовірної експлуатації устаткування (номінальний фонд), год/рік.

Коефіцієнт інтенсивного

завантаження устаткування визначається відношенням фактичної продуктивності

устаткування, що використовується на підприємстві, до його нормативної

продуктивності, тобто технічно обґрунтованої, прогресивної:

або,(1.35)

де:

Кінт

– коефіцієнт інтенсивного завантаження;

Оф

– фактичний випуск продукції устаткуванням за одиницю часу у натуральному

виразі, шт.;

Он

– технічно обґрунтований випуск продукції за одиницю часу (цей показник

визначається на основі паспортних даних устаткування), шт.;

Тф.пр –

фактично витрачений час на виготовлення одиниці продукції, н-год;

Тн.пр –

технічно обґрунтована норма часу на одиницю продукції, н-год.

Коефіцієнт інтегрального

використання відображає рівень використання устаткування як у часі, так і

щодо продуктивності й визначається як добуток коефіцієнтів екстенсивного та

інтенсивного завантаження:

,(1.36)

Серед окремих показників екстенсивного використання засобів

праці важливе значення має коефіцієнт

змінності роботи устаткування. Він є відношенням загальної суми

верстато-змін, відпрацьованих за добу всім устаткуванням, до загальної

кількості устаткування.

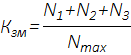

Коефіцієнт

змінності можна обчислити за кількістю не лише працюючого, а й наявного

устаткування, установленого, запланованого до роботи:

або, (1.37)

де:

Квст.зм

– кількість відпрацьованих верстато-змін;

n – загальна

кількість одиниць обладнання;

N1,

N2, N3 – кількість одиниць обладнання, що працювало

відповідно в першу, другу та третю зміни;

Nmах –

кількість обладнання, що працювало в максимально завантажену зміну, або

кількість наявного обладнання.

За допомогою вказаного коефіцієнта можна визначити завантаження обладнання підприємства

(цеху):

,(1.38)

де:

ЗО –

завантаження обладнання підприємства (цеху), грн;

РР – режим

роботи підприємства, змін.

Отже, коефіцієнт

змінності свідчить, скільки в середньому змін працювала кожна одиниця

устаткування,але окреме

устаткування працює не цілу зміну, а лише її частину, тому точніше коефіцієнт

змінності можна визначити за формулою:

Фд

– дійсний фонд робочого часу всього устаткування за однозмінної роботи,

год.

Дійсний фонд часу одиниці

устаткування за однозмінної роботи розраховується так:

,(1.40)

де:

Фн

– номінальний фонд часу одиниці устаткування за однозмінної роботи, год;

Пр

– процент витрат часу на ремонт устаткування.

Коефіцієнт використання

виробничої потужності:

,(1.41)

де:

ВПфакт

– фактичний випуск продукції (в грошових або натуральних одиницях);

ВПсер.р.

– середня виробнича потужність, яку розраховують на певний період часу, у

тих же вимірниках, що і випуск продукції.

Для оцінки й аналізу процесу відтворення основних засобів

підприємств використовується система

взаємопов'язаних показників. Найважливішими з них є коефіцієнти оновлення

і вибуття основних засобів.

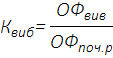

Коефіцієнт вибуття – (Квиб)

визначається за формулою:

,(1.42)

де:

ОФвив –

вартість виведених за рік засобів;

ОФпоч.р

– вартість фондів на початку року.

Ступінь оновлення основних засобів вимірюють за допомогою коефіцієнта оновлення, який

відображає частку введених у дію у даному періоді основних засобів:

,(1.43)

де:

ОФвв

– вартість введених основних засобів;

ОФк.р –

вартість основних засобів на кінець періоду.

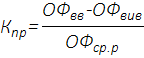

Позититивною в діяльності підприємства є ситуація, коли

вартість введених у дію основних засобів перевищує вартість основних засобів,

що вибули з експлуатації. Для цього розраховується коефіцієнт приросту основних засобів:

,(1.44)

де:

ОФср.р –

середньорічна вартість основних засобів.

Стан основних засобів характеризують також коефіцієнт зносу

та коефіцієнт придатності основних засобів.

Коефіцієнт зносу характеризує частку вартості

основних засобів, що її списано на витрати виробництва в попередніх періодах.

Він визначається співвідношенням суми зносу основних засобів до їхньої

первісної вартості:

,(1.45)

де:

Кз

– коефіцієнт зносу основних засобів;

Зоф

– сума зносу основних засобів;

ОФп –

первісна вартість основних засобів.

Показник зносу основних фондів може визначатися також у

відсотках на початок і на кінець звітного періоду і дає змогу оцінити стан

основних засобів.

Коефіцієнт придатності

основних засобів розраховується за формулою:

,(1.46)

де:

Кп

– коефіцієнт придатності основних засобів;

Кз

– коефіцієнт зносу основних засобів.

Коефіцієнт придатності свідчить, яка частина основних

засобів придатна для експлуатації в процесі господарської діяльності. Для

більш детальної характеристики стану основних засобів підприємства

розраховують коефіцієнти фізичного та морального зносу.

Коефіцієнт фізичного зносу визначається відношенням

суми витрат на поточний та капітальний ремонти основних засобів до їх

первісної вартості:

,(1.47)

де:

ВР –

витрати, понесені на поточний та капітальний ремонти основних засобів;

ОФперв.

– первісна вартість основних засобів.

Коефіцієнт морального зносу визначається за формулою:

,(1.48)

де:

ОФперв

– первісна вартість основних засобів;

ОФсправ

– справедлива (сучасна) вартість основних засобів.

Справедлива (сучасна)

вартість основних засобів обчислюється шляхом ділення їхньої первісної

вартості на коефіцієнт зростання продуктивності праці аналогічних

прогресивних сучасних основних засобів:

,(1.49)

де:

ППП – приріст

продуктивності праці, %.

Формули розрахунку показників забезпечення стану й

ефективності використання основних засобів та їхню характеристику наведено в

табл. 1.13.

Таблиця 1.13

Показники ефективності використання основних засобів

Показник

Формула розрахунку

Характеристика

1.

Фондовіддача

Характеризує

ефективність використання основних виробничих засобів. Відображає суму

виробленої продукції на одну гривню основних виробничих засобів

2.

Фондомісткість

Характеризує

забезпеченість підприємства основними засобами

3. Фондоозброєність

Показує

величину основних засобів на одного середньооблікового працівника

4.

Рентабельність основних засобів

Визначає ступінь

використання основних засобів підприємства

Характеризує

рівень завантаження устаткування за продуктивністю

7.

Коефіцієнт інтегрального використання устаткування

Відображає

рівень використання устаткування як у часі, так і щодо продуктивності

8.

Коефіцієнт змінності роботи устаткування

або

Показує,

скільки в середньому змін працювала кожна одиниця устаткування

9.

Завантаження обладнання

•

Характеризує

середньодобовий рівень завантаження обладнання

10. Коефіцієнт

вибуття основних засобів

Характеризує

інтенсивність вибуття основних засобів

11.

Коефіцієнт оновлення основних засобів

Показує

частку введених нових основних засобів у загальній вартості основних

засобів

12. Коефіцієнт

приросту основних виробничих засобів

Показує

ступінь збільшення основних засобів у звітному періоді

13.

Коефіцієнт зносу основних виробничих засобів

Відображає

частину основних засобів, придатних для експлуатації в процесі

господарської діяльності

14.

Коефіцієнт придатності основних виробничих засобів

Відображає

частину основних засобів, придатних для експлуатації в процесі

господарської діяльності

де:

0Фсрр – середньорічна вартість основних

засобів;

ВП – вартість виробленої продукції;

Ч – середньооблікова чисельність працівників;

К3 – коефіцієнт зносу основних засобів;

ЧП – чистий прибуток підприємства;

ВП – валовий прибуток підприємства;

Тф, Тн – відповідно фактичний та

нормативний (корисний) терміни експлуатації основних засобів;

n – загальна кількість одиниць обладнання;

ОФкр – вартість основних засобів на кінець

періоду;

Тф.пр–

фактично витрачений час на виготовлення одиниці продукції, н-год;

Тн.пр – технічно обґрунтована норма часу на

одиницю продукції, н-год;

Оф – фактичний випуск продукції

устаткуванням за одиницю часу у натуральному виразі, шт.;

Он – технічно обґрунтований випуск

продукції за одиницю часу (цей показник визначається на основі паспортних

даних устаткування), шт.;

Квст-зм – кількість відпрацьованих

верстато-змін;

N1, N2, N3 –

кількість одиниць обладнання, що працювало відповідно в першу, другу та

третю зміни;

Nmax – кількість обладнання, що працювало в

максимально завантажену зміну, або кількість наявного обладнання;

РР – режим роботи підприємства (цеху), змін;

ОФвив –вартість виведених за рік основних засобів;

ОФпоч.р – вартість основних засобів на

початок року;

ОФвв – вартість введених основних засобів;

3оф – сума зносу основних засобів;

ОФп – первісна вартість основних засобів;

ОФср – середня вартість основних засобів за

певний період.

Аналіз вказаних показників, порівняння їхньої величини в різні

періоди, а також зіставлення з аналогічними показниками інших підприємств та

галузі в цілому дає можливість знаходити внутрішні резерви зростання

ефективності виробництва.

1.4.8. Напрями підвищення ефективності використання

основних засобів