|

|

|

БУХГАЛТЕРСЬКИЙ ОБЛІК І ЗВІТНІСТЬ У КОМЕРЦІЙНИХ БАНКАХ Електронний посібник |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

9. ОБЛІК ОСНОВНИХ ЗАСОБІВ ТА НЕМАТЕРІАЛЬНИХ АКТИВІВ |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

9.1. Поняття, класифікація та регламентація обліку

основних засобів та нематеріальних активів банку 9.2. Облік операцій з придбання та створення основних

засобів та нематеріальних активів 9.4. Амортизація основних засобів

та нематеріальних активів 9.5. Облік вибуття основних засобів та нематеріальних активів

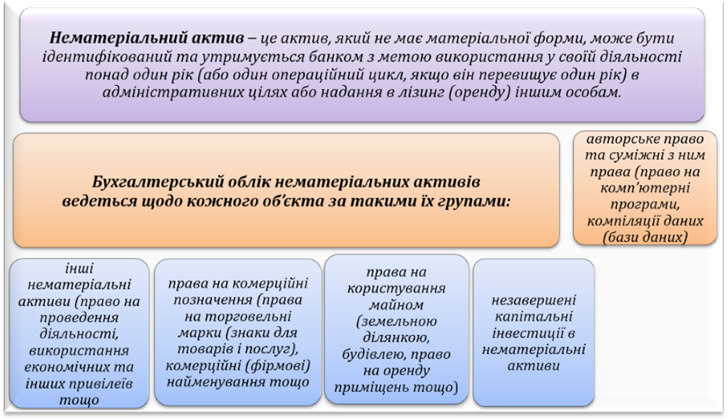

Необоротні активи – це основні засоби (необоротні матеріальні активи) та нематеріальні активи. Основні засоби – це матеріальні активи,

які банк утримує

з метою використання їх у процесі своєї

діяльності, надання послуг, здавання в лізинг (оренду) іншим особам

або для здійснення адміністративних і соціально-культурних функцій, очікуваний

строк корисного використання (експлуатації)

яких понад один

рік (або операційний цикл, якщо він довший за рік). На підставі груп основних засобів

банки самостійно здійснюють класифікацію основних засобів і встановлюють вартісні ознаки

предметів, що входять до складу необоротних матеріальних активів. Земля чи будівля або частина

будівлі, або їх поєднання, що утримувані власником або лізингоодержувачем

за договором про фінансовий лізинг (оренду) з метою отримання лізингових

(орендних) платежів або збільшення вартості капіталу чи для досягнення обох

цілей відноситься до категорії «інвестиційна нерухомість».

Банки самостійно визначають групи залежно

від виду та способу використання нематеріальних активів у своїй діяльності. Банк має класифікувати необоротні активи як утримувані для продажу, якщо балансова вартість таких активів відшкодовуватиметься шляхом

операції з продажу, а не поточного використання. Одиницею обліку

основних засобів є окремий інвентарний об’єкт основних засобів. Бібліотечні

фонди, внутрішні – телефонна і комп’ютерна мережі, системи безпеки

(відеоспостереження) та комплекс охоронно-пожежної сигналізації можуть

обліковуватись як окремий

інвентарний об’єкт основних засобів. Формування бібліотечного фонду здійснюється відповідно до законодавства України. Придбані

(створені) основні засоби та нематеріальні

активи визнаються за первісною вартістю.

Адміністративні та інші витрати, які

не належать безпосередньо до витрат на придбання або доведення об’єкта до робочого стану, не включаються до його

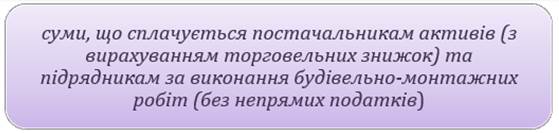

первісної вартості. Первісна вартість придбаного нематеріального активу

складається з вартості придбання (з вирахуванням торговельних знижок), мита,

непрямих податків, що не

підлягають відшкодуванню, та інших витрат, безпосередньо пов’язаних з його придбанням та доведенням до стану, придатного для використання за призначенням.

• намір, технічні засоби та ресурси

для доведення нематеріального активу до стану, придатного для реалізації або використання; • змогу отримати майбутні економічні вигоди від реалізації або використання нематеріального активу; • інформацію для достовірного визначення витрат, пов’язаних із розробленням нематеріального активу. Якщо нематеріальний актив не відповідає зазначеним критеріям визнання, то витрати, що пов’язані з його придбанням або створенням, визнаються витратами звітного періоду, протягом якого вони були

здійснені.

• на

дослідження; • на

підготовку і перепідготовку кадрів; • на

рекламу; • на

створення, реорганізацію та переміщення банку

або його частини; • на

створення внутрішньої ділової

репутації банку, вартість видань.

Необоротні активи банку обліковуються

за рахунками 4 класу «Фінансові та

капітальні інвестиції», розділів 43 «Нематеріальні активи», 44 «Основні

засоби» та 45 «Інші необоротні матеріальні активи». Облік нематеріальних активів банку

здійснюється за активним рахунком 4300 «Нематеріальні активи». За дебетом рахунку проводяться суми вартості придбаних

і створених нематеріальних активів; суми їх дооцінки; суми, пов’язані з

поліпшенням нематеріальних активів. За кредитом рахунку проводяться суми

вартості нематеріальних активів, що вибули з балансу; суми їх уцінки. Основні засоби банку обліковуються за

активним рахунком 4400 «Основні засоби». За дебетом

рахунку проводяться суми придбаних основних засобів; суми їх дооцінки; суми

витрат, спрямованих на капітальні інвестиції, що пов’язані з поліпшенням

основних засобів. За кредитом рахунку проводяться суми вартості основних

засобів, що вибули з балансу; суми їх

уцінки. Для обліку інших необоротних активів

використовується активний рахунок 4500 «Інші необоротні матеріальні активи». За дебетом

рахунку проводяться суми вартості придбаних інших необоротних матеріальних

активів. За кредитом рахунку проводяться суми вартості інших необоротних

матеріальних активів, що вибули. Таблиця 9.1

Витрати на підтримання об’єктів

необоротних активів у робочому стані обліковуються за рахунком 7420 «Витрати

на утримання власних основних засобів і нематеріальних активів». Облік витрат,

пов’язаних із поліпшенням власних основних засобів та

вдосконаленням нематеріальних активів, здійснюється за рахунками з обліку

капітальних інвестицій, а саме: 4310 «Капітальні інвестиції за не введеними в

експлуатацію нематеріальними активами», 4430 «Капітальні інвестиції за

незавершеним будівництвом і за не введеними в експлуатацію основними

засобами». Таблиця 9.2

Амортизація – це систематичний розподіл вартості необоротних активів, яка амортизується, протягом строку їх корисного використання (експлуатації).

1. Строку корисного використання (експлуатації). 2. Вартості, що амортизується. 3. Методу амортизації. Строк корисного використання – це очікуваний період часу, протягом якого

необоротні активи будуть

використовуватися підприємством або з їх використанням

буде виготовлено (виконано) очікуваний підприємством обсяг продукції (робіт, послуг). Метод амортизації – це модель, за якою корисність необоротного активу, як очікується, буде спожита. Відповідно до Інструкції з бухгалтерського обліку

основних засобів і нематеріальних активів банків України, вартість усіх необоротних (матеріальних та нематеріальних) активів підлягає амортизації

(крім вартості землі і незавершених капітальних інвестицій). Амортизація не нараховується, якщо балансова вартість необоротних активів

дорівнює їх ліквідаційній вартості. Амортизація не нараховується за об’єктами основних засобів, що є предметами

антикваріату. Амортизація необоротних активів може здійснюватися окремо

за складовою частиною

об’єкта. Для розрахунку амортизації частини об’єктів, що мають

однакові строки корисного використання, можуть бути

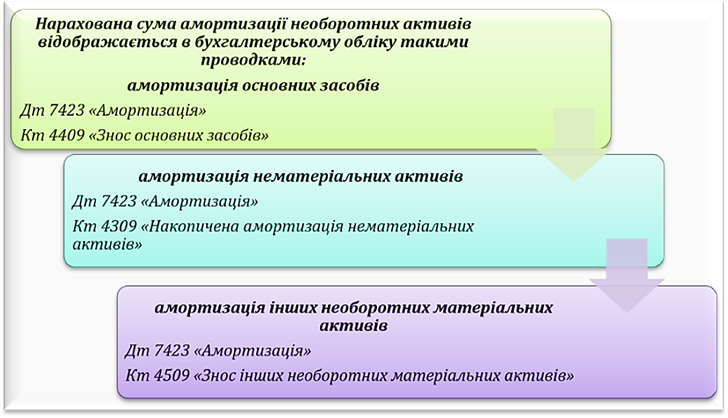

згруповані. Нарахування амортизації основних засобів

і нематеріальних активів

здійснюється протягом строку корисного використання (експлуатації)

об’єкта, який встановлюється банком під час їх первісного визнання. Амортизація необоротних активів не припиняється на

період їх реконструкції, модернізації, добудови, дообладнання та консервації. Нарахування амортизації необоротних

активів припиняється на одну з двох дат, що настає

раніше: на дату переведення активів

до категорії необоротних активів, утримуваних для продажу, або на дату припинення визнання активів.

• очікуваного використання об’єкта з урахуванням його розрахункової потужності або фізичної продуктивності; • строків корисного використання подібних активів; • фізичного та морального зносу,

що передбачається; • правових або інших подібних обмежень щодо строків

використання об’єкта та інших факторів.

Однією із особливостей нематеріальних

активів є те, що вони не мають фізичного

строку їх використання, який би визначав верхню межу терміну їх корисної експлуатації. Разом з тим,

більшість нематеріальних активів мають правове

або контрактне обмеження щодо строку їх використання. Наприклад, у США строк корисного використання

патентів має правове обмеження – 17 років, а строк корисного використання

франшизи визначається у договорі про франшизу.

Згідно з українським П(С)БО 8 «Нематеріальні активи», а також Інструкцією з бухгалтерського обліку

основних засобів і нематеріальних активів банків України, строк корисного

використання нематеріальних активів має бути не більше

20 років. Строк корисного використання

(експлуатації) об’єкта основних засобів і нематеріальних

активів переглядається в разі зміни очікуваних економічних вигод від його використання

та наприкінці кожного фінансового року. Нарахування амортизації починається з першого числа

місяця, наступного за звітним, у якому об’єкт

основних засобів і нематеріальних активів

став придатним для корисного використання, і припиняється, починаючи з першого числа місяця, наступного за місяцем

вибуття об’єкта основних засобів

і нематеріальних активів. Амортизація об’єкта основних засобів

і нематеріальних активів

нараховується, виходячи з нового строку корисного використання,

починаючи з місяця, наступного за місяцем зміни строку корисного використання.

Необоротні активи,

що повністю амортизовані і використовуються

банком у його діяльності, у бухгалтерському обліку

відображаються за відповідними рахунками з обліку

первісної (переоціненої) вартості активів та

нарахованого зносу (накопиченої амортизації) до часу

списання їх з балансу. Нарахування амортизації основних засобів і нематеріальних активів

здійснюється відповідно до внутрішніх положень банку з обліку

основних засобів і нематеріальних активів.

• прямолінійного; • зменшення залишкової вартості; • прискореного зменшення залишкової вартості; • кумулятивного; • виробничого.

Амортизація інших необоротних

матеріальних активів нараховується за прямолінійним або виробничим методом. Прямолінійний метод – це метод, за яким річна

сума амортизації визначається діленням вартості, яка амортизується, на строк корисного використання об’єкта основних засобів. В основі

прямолінійного методу лежить припущення, що вигоди, отримані

від необоротного активу впродовж терміну його експлуатації є однаковими в кожному році. Метод зменшення залишкової вартості – це метод, за яким річна сума амортизації визначається як добуток залишкової вартості об’єкта

на початок звітного року або

первісної вартості на дату, з якої починається нарахування амортизації, та річної норми

амортизації. Річна норма амортизації (у процентах) обчислюється як різниця

між одиницею та результатом кореня

ступеня кількості років

корисного використання об’єкта

в результаті ділення

ліквідаційної вартості об’єкта на його первісну вартість. Метод прискореного зменшення залишкової вартості – це метод,

за яким річна сума амортизації визначається як добуток

залишкової вартості об’єкта на початок звітного року або

первісної його вартості на дату, з якої починається нарахування амортизації, та річної

норми амортизації, яка обчислюється залежно

від строку корисного використання об’єкта, і подвоюється. Кумулятивний метод – це метод, за яким річна

сума амортизації визначається як добуток вартості, що амортизується, та кумулятивного коефіцієнта. Кумулятивний коефіцієнт

розраховується діленням кількості років,

що залишаються до кінця строку корисного використання об’єкта основних засобів, на суму числа

років його корисного

використання. Зауважимо, що метод прискореного

зменшення залишкової вартості та кумулятивний метод

відносяться до прискорених методів амортизації, які доцільно

застосовувати у випадках, коли економічні вигоди від необоротних активів

у перші роки їх експлуатації є більшими, ніж в останні

роки. Це дозволяє краще співставити амортизаційні витрати

з отриманими доходами (принцип відповідності

доходів та витрат). Окрім

цього, прискорені методи амортизації оправдовують себе тоді, коли економічні

вигоди від необоротних активів є

приблизно однаковими упродовж терміну експлуатації, але витрати, що здійснюються для підтримання їх у робочому стані, зростають в останні роки. У такому разі в перші роки

експлуатації необоротних активів будуть мати

місце більші амортизаційні

витрати та невеликі витрати на ремонт, а в останні роки – менші

амортизаційні витрати та більші витрати

на підтримання об’єктів основних засобів у робочому стані. Виробничий метод передбачає визначення

місячної суми амортизації як добутку

фактичного місячного обсягу продукції (робіт, послуг) та виробничої ставки амортизації.

Виробнича ставка амортизації обчислюється діленням вартості, яка амортизується,

на загальний обсяг продукції (робіт, послуг), який банк очікує виробити (виконати) із використанням об’єкта основних засобів. Банк має регулярно, наприкінці

кожного фінансового року, переглядати методи нарахування амортизації основних засобів

на відповідність економічним вигодам, що очікує

отримати від їх застосування, та вносити відповідні зміни в облікову політику як зміни

облікової оцінки. Норми

амортизації відповідно до нового методу амортизації визначаються,

виходячи із залишкової вартості відповідного об’єкта. Амортизація малоцінних необоротних матеріальних активів і бібліотечних фондів може нараховуватись у першому місяці

використання об’єкта в

розмірі 50 процентів його вартості, що амортизується, а решта 50 процентів вартості, що амортизується, – у місяці

їх вилучення з активів (списання з балансу) внаслідок

невідповідності критеріям визнання їх активом або в першому

місяці використання об’єкта

в розмірі 100 процентів його вартості. Метод амортизації основних засобів і

нематеріальних активів обирається банком

самостійно, залежно від умов отримання майбутніх економічних вигод. Якщо для нематеріальних активів

ці умови визначити неможливо, то амортизація нараховується із застосуванням прямолінійного методу. У разі зміни методу нарахування

амортизації новий метод застосовується, починаючи з місяця, наступного за тим, у якому

відбулися зміни.

• якщо є безвідмовне зобов’язання

іншої особи щодо придбання цього об’єкта наприкінці строку його

корисного використання; • якщо ліквідаційна вартість може бути

визначена на підставі інформації наявного активного ринку та очікується, що цей ринок

функціонуватиме наприкінці строку корисного використання цього

об’єкта.

Фінансовий результат від вибуття об’єктів основних засобів і нематеріальних

активів визначається як різниця між надходженням коштів за основні засоби і нематеріальні активи (з

вирахуванням непрямих податків і витрат, пов’язаних із вибуттям основних

засобів і нематеріальних активів) та їх залишковою вартістю. Сума

залишкової вартості об’єкта, що перевищує суму виручки від його реалізації, відображається за дебетом

рахунку 7490 «Негативний результат від вибуття нематеріальних активів та основних засобів», а сума виручки від реалізації, що перевищує залишкову вартість, – за кредитом рахунку 6490 «Позитивний результат від продажу нематеріальних активів та основних засобів». Таблиця 9.3

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||