|

|

|

БУХГАЛТЕРСЬКИЙ ОБЛІК І ЗВІТНІСТЬ У КОМЕРЦІЙНИХ БАНКАХ Електронний

посібник |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

7. ОБЛІК ВАЛЮТНИХ ОПЕРАЦІЙ

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

7.1. Економічний зміст

валютних операцій, їх види

та класифікація 7.2. Облік готівкових валютно-обмінних операцій 7.3. Облік операцій з купівлі та продажу іноземної валюти за гривні

v операція,

пов’язана з переходом права власності на валютні цінності та (або) права

вимоги і пов’язаних з цим зобов’язань, предметом яких є валютні цінності, між

резидентами, нерезидентами, а також резидентами і нерезидентами, крім

операцій, що здійснюються між резидентами, якщо такими валютними цінностями є

національна валюта; v торгівля

валютними цінностями; v

транскордонний переказ валютних цінностей та транскордонне переміщення

валютних цінностей. Валютні цінності – національна

валюта (гривня), іноземна валюта та банківські метали. Валютний нагляд – система

заходів, спрямованих на забезпечення дотримання суб’єктами валютних операцій

і уповноваженими установами валютного законодавства.

а) грошові

знаки грошової одиниці України – гривні у вигляді банкнот, монет, зокрема

обігових, пам’ятних та ювілейних, і в інших формах, що перебувають в обігу та

є законним платіжним засобом на території України, а також вилучені або такі,

що вилучаються з обігу, але підлягають обміну на грошові знаки, що

перебувають в обігу; б) кошти на

рахунках у банках та інших фінансових установах, виражені у гривні; в) електронні

гроші, номіновані у гривні; г) цифрові

гроші Національного банку України. Іноземна валюта – іноземні грошові

знаки у вигляді

банкнотів, казначейських білетів,

монет, що перебувають в обігу та є законним платіжним засобом на території відповідної іноземної держави, а також вилучені з обігу або такі, що вилучаються з нього, але

підлягають обмінові на грошові знаки, які

перебувають в обігу,

кошти у грошових одиницях іноземних держав

і міжнародних розрахункових (клірингових) одиницях, що перебувають на рахунках

або вносяться до банківських та інших кредитно-фінансових установ за межами України. Валютне регулювання – діяльність Національного

банку України та в установлених цим Законом випадках Кабінету Міністрів

України, спрямована на регламентацію здійснення валютних операцій суб’єктами

валютних операцій і уповноваженими установами. Торгівля валютними цінностями – операції з

купівлі, продажу або обміну валютних

цінностей, що здійснюються як у готівковій формі (для банківських металів –

із фізичною поставкою), так і безготівковій формі (для банківських металів –

без фізичної поставки). Потрібно зауважити, що наведене вище визначення поняття

«валютні операції» має загальний характер, без виділення специфіки проведення цих операцій

банками.

1.

Валютні операції часто

ототожнюються з обмінними операціями; 2. До валютних операцій відносять лише

окремі операції з іноземною валютою (обмінні, розрахункові, кредитні); 3. Зміст

валютних операцій обмежують операціями з іноземною валютою і не включають до нього операцій з іншими валютними цінностями, зокрема банківськими металами; 4. Наявні у

вітчизняній літературі дефініції валютних операцій

мають загальний характер, без виділення специфіки їх проведення окремими

суб’єктами валютного ринку. Валютні операції, які здійснюють банки,

можна визначити як вид банківської діяльності у сфері

міжнародних валютних відносин, що спрямований на одержання

прибутку і охоплює різноманітні види операцій з валютними цінностями (за винятком операцій резидентів у національній валюті), що здійснюються на національному та міжнародних валютних ринках як за дорученням клієнтів, так і за власні кошти

банків. Для більш повного розкриття

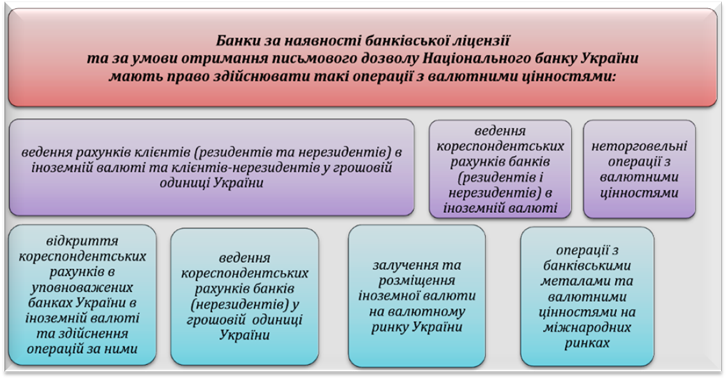

економічного змісту «банківських валютних операцій», розглянемо їх види, які можуть здійснювати вітчизняні банки. Відповідно до чинного законодавства України банки мають

право здійснювати валютні

операції тільки після отримання генеральної ліцензії НБУ. Види

операцій із валютними цінностями, які можуть

здійснювати банки, порядок і умови видачі банківських ліцензій

регулюються нормами Положення про ліцензування банків, затвердженого постановою Правління Національного

банку України від 22.12.2018 № 149.

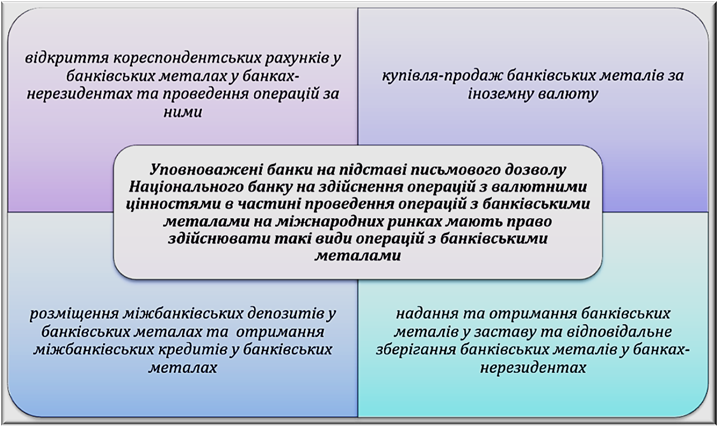

а) відкриття кореспондентських

рахунків у банківських металах в інших уповноважених банках,

у Національному банку

та проведення операцій за ними; б)

відкриття та ведення

кореспондентських рахунків у банківських металах інших уповноважених банків; в)

відкриття та ведення

поточних та вкладних (депозитних) рахунків клієнтів у банківських металах; г)

купівля-продаж банківських металів

за гривні; ґ)

залучення банківських металів

на вклади (депозити) клієнтів (крім банків); д)

залучення та розміщення міжбанківських депозитів у банківських металах; е)

надання та отримання міжбанківських кредитів у банківських металах; є)

надання кредитів у банківських металах резидентам (юридичним та фізичним особам – суб’єктам

підприємницької діяльності); ж)

надання та отримання банківських металів

у заставу; з) відповідальне зберігання

банківських металів у Національному банку (Державна

скарбниця України), в інших уповноважених банках, у власному сховищі; и)

перевезення банківських металів; і) обмін зливків (зливку)

банківського металу на зливки (зливок) цього

самого металу меншої

(більшої) маси (загальна маса банківського металу

залишається незмінною); ї)

конвертація одного банківського металу в інший.

Як видно з наведених вище переліків,

коло валютних операцій, які можуть здійснювати уповноважені банки України є досить широким. Потрібно зазначити,

що різні види валютних операцій характеризуються неоднаковим ступенем складності та ризикованості.

Наприклад, ведення рахунків клієнтів в іноземній

валюті є порівняно простим видом валютних операцій, у той час як валютні операції на міжнародних ринках

вважаються одними з найскладніших і потребують наявності підключення до міжнародних телекомунікаційних та інформаційних систем, спеціально

обладнаного операційного залу (дилерської кімнати, бек-офісу), високої кваліфікації банківських фахівців. Широкий спектр

банківських валютних операцій дозволяє провести їх класифікацію

як за ознаками, що є загальними для всіх банківських операцій, так і властивими лише валютним операціям, зокрема.

Наприклад, операція із залучення

банком іноземної валюти від

фізичної особи на депозит, за суттю, нічим не відрізняється від операції із залучення на депозит

національної валюти. Разом з тим, валютні операції

складніші порівняно з іншими операціями. Це зумовлено тим, що у їх здійсненні використовуються різні

види валютних цінностей; беруть участь як резиденти, так і нерезиденти; виникають додаткові ризики,

зокрема валютний; застосовуються норми як національного, так і міжнародного права.

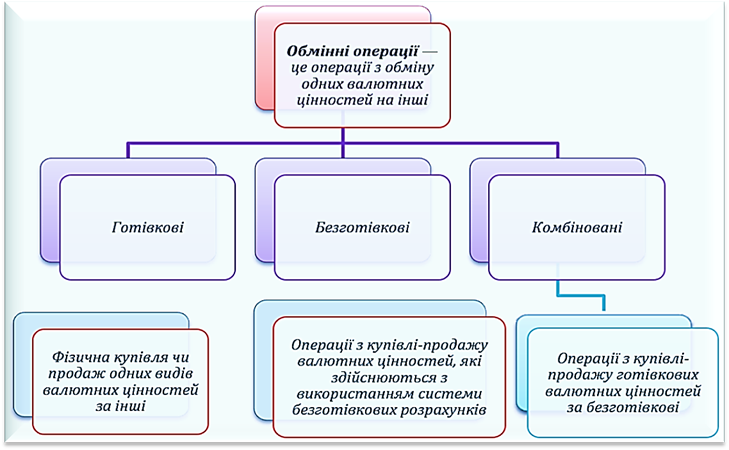

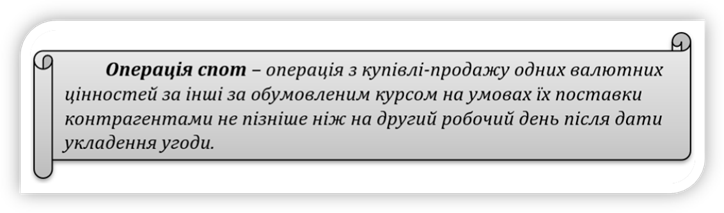

Залежно від строку поставки валютних цінностей, безготівкові обмінні операції поділяються на спотові та строкові.

Операції з негайною поставкою здійснюються за

поточним ринковим курсом, який також прийнято називати спотовим валютним курсом,

а ринок, на якому вони проводяться

– спотовим. Дводенний термін поставки валюти за спотовими операціями раніше диктувався об’єктивними труднощами завершення розрахунків у коротший строк. Удосконалення

електронних засобів зв’язку та передачі

інформації посприяло скороченню термінів здійснення операцій. У результаті стало можливим здійснювати поставку валюти на наступний день

або навіть у день укладення угоди. Якщо дата валютування за обмінною операцією припадає на день

укладення угоди, то про таку операцію говорять, що вона здійснюється на умовах «тод» (від англ. today – сьогодні). Обмінні операції проводяться також на умовах «том» (від англ. tomorrow – завтра), тобто поставка валютних цінностей відбувається наступного робочого дня із дня укладення угоди. На міжбанківському валютному ринку

України більшість обмінних операцій здійснюються на

умовах «тод», «том» та «спот». Обмінні

операції вважаються строковими, якщо період від дати укладення угоди

до дати валютування становить понад два робочі дні. До строкових обмінних операцій належать форвардні, свопові, ф’ючерсні та опціонні операції.

Сума і строк угоди форвард не

обмежені. Водночас найпоширенішими термінами виконання форвардних угод є 1, 2, 3, 6 і 12 місяців. Як правило,

форвардні валютні операції здійснюють з метою

страхування від несприятливих змін валютних курсів. Специфікою форвардних операцій є те,

що форвардні валютні курси, на відміну

від інших видів угод, безпосередньо не фіксуються, а розраховуються. Ці курси складаються з поточного курсу

(спот-курсу) і форвардної маржі, яка може

виступати у вигляді премії або дисконту. Якщо форвардний курс валюти вищий

від поточного, то для його визначення до спот-курсу

додається форвардна премія.

Якщо ж форвардний курс нижчий від спотового, він визначається відніманням від значення спот-курсу форвардного дисконту. Валютний своп – це

купівля-продаж однієї валюти за іншу на умовах зворотного викупу на певну дату в майбутньому за визначеним курсом.

Класичні «свопи» залежно

від послідовності виконаних операцій «спот» і «форвард» поділяють на репорт

і депорт. Репорт – це продаж валюти на умовах

«спот» і одночасна купівля на умовах

«форвард». Депорт – це купівля

валюти на умовах

«спот» і продаж

на умовах «форвард».

v звичайні (операції репорту і депорту); v тижневі – «своп», коли

перша угода виконується на умовах спот, а друга на умовах

тижневого «форвард»; v одноденні – «своп», коли перша

операція виконується з датою валютування «завтра», а зворотна – на умовах

спот; v форвардні свопи, коли купівля (продаж) валюти здійснюється на

основі двох угод за форвардним курсом. Валютними ф’ючерсами називають контрактні угоди на купівлю

або продаж стандартизованої суми іноземної валюти

за стандартизованою специфікацією валют та узгодженою ціною. Відповідно до такої угоди

її учасники одержують і право, й зобов’язання обміняти обумовлену стандартизовану суму певної валюти

на іншу в установлені терміни

в майбутньому за курсами,

визначеними на момент укладення угоди. Здійснення валютних ф’ючерсних операцій відбувається тільки на біржовому ринку. Валютний опціон – контракт,

який надає його покупцеві право, але не зобов’язання,

придбати або продати визначену суму однієї валюти в обмін на іншу за обумовленим валютним курсом

впродовж визначеного періоду або за курсом на визначену наперед

дату. Власник опціону

має право вибору

реалізувати опціон або ж відмовитися від нього залежно від того,

наскільки сприятливими для нього будуть

коливання валютного курсу.

Продавець опціону зобов’язаний виконати валютну операцію за курсом обміну, встановленим за опціонною угодою

та забезпечити власникові опціону виконання умов угоди до завершення встановленого терміну. Залежно від місця продажу опціони

поділяють на біржові та позабіржові. За характером валютно-обмінної операції розрізняють опціони «кол» і опціони «пут». Перші

дають право його власникові купити певну суму однієї валюти в обмін на іншу. Опціони «пут»

дають власникові право продати

певну суму однієї валюти в обмін на іншу.

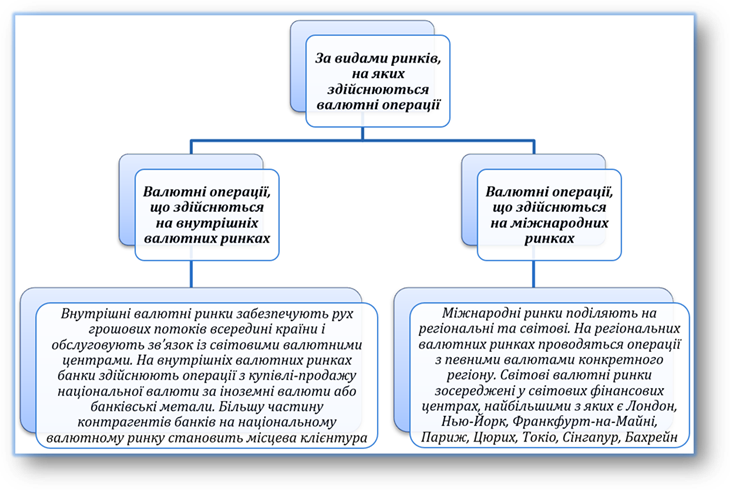

За ступенем конвертованості іноземних валют розрізняють валютні

операції, що здійснюються у вільноконвертованих валютах

та операції, що здійснюються у валютах з обмеженою

конвертацією.

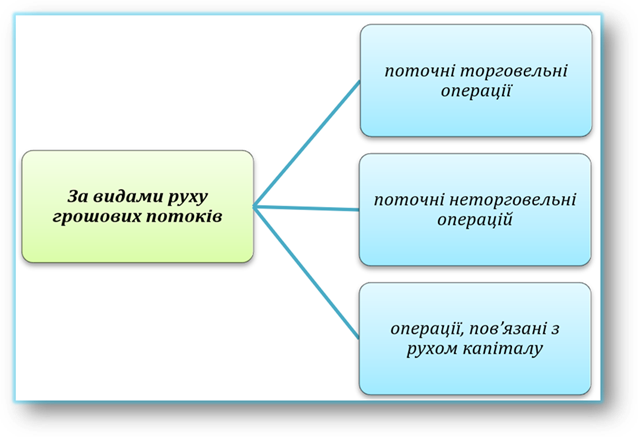

v розрахунки

за експорт та імпорт товару без відстрочення платежу або з відстроченням, що відповідно до договору

не перевищує строки, встановлені законодавством України

для здійснення таких

розрахунків; v розрахунки на території України

між резидентами-суб’єктами господарювання за товар на підставі індивідуальної ліцензії Національного банку.

Ò платежі у вигляді

процентів за кредитами (позиками); Ò платежі у вигляді

дивідендів за корпоративними правами, процентних доходів за цінними

паперами та інших доходів (прибутків) за об’єктами інвестиційної діяльності,

що не пов’язані з їх відчуженням, продажем,

ліквідацією, зменшенням статутного капіталу; Ò платіж у вигляді

процентів, нарахованих за коштами на поточних, вкладних (депозитних)

рахунках; Ò операції з оплати

праці, виплати стипендій, пенсій, аліментів, державної допомоги, матеріальної

допомоги, допомоги родичів, благодійної та гуманітарної допомоги, виплат і

компенсацій, уключаючи виплати з відшкодування шкоди, заподіяної працівникам

унаслідок каліцтва, професійного захворювання або іншого ушкодження здоров’я,

пов’язаних із виконанням ними трудових обов’язків, жертвам політичних

репресій, жертвам нацистських переслідувань, членам їхніх родин і

спадкоємцям, відшкодування за страховими випадками, виплати премій, призів,

успадкованих коштів, коштів за договорами дарування; Ò виплати на підставі

вироків, рішень, ухвал і постанов судових органів, а також слідчих та інших

правоохоронних органів; Ò оплата витрат,

пов’язаних зі смертю фізичних осіб за кордоном (транспортні витрати і витрати

на поховання); Ò операції з оплати

платежів, що мають обов’язковий характер, іноземним судовим, слідчим,

арбітражним, нотаріальним та іншим повноважним органам (уключаючи сплату

податків, зборів та інших обов’язкових платежів) в іноземних державах, витрат

іноземних адвокатів у разі порушення судових або кримінальних справ за

кордоном; Ò оплата зборів (мита)

за дії, пов’язані з охороною прав на об’єкти права інтелектуальної власності,

включаючи оплату

послуг, які надаються патентними відомствами інших країн, і послуг патентних

повірених за кордоном; Ò оплата фізичними

особами лікування в медичних закладах в іноземній державі, а також оплата

транспортування хворих на лікування за кордоном; Ò оплата фізичними

особами навчання і стажування в навчальних закладах в іноземній державі,

витрат, пов’язаних із ними; Ò оплата фізичними

особами участі в міжнародних симпозіумах, семінарах, конференціях, конгресах,

виставках, ярмарках, культурних і спортивних заходах, а також інших

міжнародних зустрічах, що відбуваються на територіях іноземних держав; Ò оплата фізичними

особами літератури та передплатних видань, що видаються за кордоном; Ò оплата витрат,

пов’язаних із відрядженням за кордон; Ò платежі, пов’язані з

прийняттям спадщини; Ò платежі на утримання

дипломатичних представництв, консульських установ України за кордоном та

іноземних держав в Україні, представництв міжнародних та іноземних

організацій, представництв іноземних банків та представництв юридичних

осіб-нерезидентів в Україні, які не займаються підприємницькою діяльністю

(інші операції, пов’язані з функціонуванням цих установ); Ò операції з виплати

авторських гонорарів, премій, призів та інших виплат за використання об’єктів

права інтелектуальної власності фізичних осіб; Ò оплата фізичними

особами продукції, робіт, послуг, прав інтелектуальної власності, що

набуваються в нерезидентів за кордоном для власного споживання; Ò операції фізичних

осіб у разі оформлення виїзду таких осіб за кордон на постійне місце

проживання; Ò платежі на виконання

зобов’язань за укладеними договорами з юридичними особами-нерезидентами

стосовно відшкодувань таких витрат, здійснених ними

на користь фізичних осіб-резидентів, які тимчасово перебувають за межами

України, як оплата праці або інших витрат, пов’язаних із виконанням ними

професійних обов’язків; Ò оплата вступних,

членських внесків до міжнародних організацій або інших юридичних

осіб-нерезидентів.

Ò надання та отримання резидентами фінансових кредитів і позик; Ò операції, пов’язані з виконанням зобов’язань за гарантіями, поруками та заставою; Ò операції, пов’язані з виконанням зобов’язань за лізингом; Ò операції, пов’язані з виконанням зобов’язань за факторингом; Ò здійснення прямих

інвестицій в Україну; Ò здійснення резидентами прямих інвестицій за межі України; Ò здійснення портфельних інвестицій в Україну; Ò здійснення резидентами портфельних інвестицій за межі України; Ò виплата прибутків, доходів та інших

коштів, отриманих іноземними інвесторами від прямих інвестицій та розміщених серед

нерезидентів цінних паперів українських емітентів; Ò операції з цінними паперами; Ò розміщення коштів

на вкладних (депозитних) рахунках; Ò операції, пов’язані

з експортом та імпортом товарів, розрахунки за якими відповідно до договору передбачають надання та отримання відстрочення платежу або кредитування (аванс, попередня оплата) на строк,

який перевищує встановлений

законодавством України; Ò міжнародні

перекази за угодами, пов’язаними з накопиченням пенсійних активів; Ò інші валютні

операції, які не є

поточними.

За контрагентами, з якими банк проводить валютні

операції, останні класифікуються на: міжбанківські операції; клієнтські операції; операції з резидентами; операції

з нерезидентами; операції з фізичними особами; операції з юридичними особами. За наміром проведення валютні операції поділяються на такі,

що проводяться за дорученням контрагента; власною ініціативою; з метою спекуляції, хеджування та арбітражу. За джерелами коштів валютні операції поділяються на операції, що здійснюються за

кошти клієнтів та операції, що здійснюються за власні кошти банку. За строками проведення валютні

операції класифікуються на негайні, короткострокові, середньострокові та довгострокові. За впливом на валютну позицію банку валютні операції поділяються на операції, які не впливають на валютну позицію та операції, які

впливають на валютну позицію. За відображенням на рахунках бухгалтерського обліку валютні операції можна

класифікувати на балансові та позабалансові валютні операції. Поділ валютних операцій за типом події передбачає

виділення операцій, які є одноразовими

та багаторазовими подіями. Валютна операція вважається одноразовою подією, якщо моменти початку

та завершення її виконання збігаються в часі. До операцій, які є

багаторазовими подіями належать операції,

що мають операційне життя, тобто кілька разів відображаються в

облікових реєстрах. За видами доходів (витрат), валютні операції поділяються на операції, пов’язані з одержанням (сплатою) комісійних доходів (витрат), процентних доходів (витрат) та торговельних прибутків (збитків).

Згідно з Положенням про

структуру валютного ринку

України, умови та порядок торгівлі іноземною валютою та банківськими металами

на валютному ринку України, затвердженому Постановою Правління Національного

банку України від 02.01.2019 № 1,

визначено порядок здійснення торгівлі іноземною валютою в готівковій формі та

банківськими металами з фізичною поставкою. Торгівля іноземною валютою в готівковій формі (валютно-обмінні операції)

здійснюється уповноваженими установами. Торгівля банківськими металами з

фізичною поставкою здійснюється виключно банками.

1. Купівля у фізичних осіб-резидентів і нерезидентів готівки іноземної валюти за готівкові кошти в гривні. 2. Продаж

фізичним особам-резидентам і нерезидентам готівки іноземної валюти за

готівкові кошти в гривні. 3. Обмін фізичним особам-резидентам і нерезидентам

готівки іноземної валюти однієї іноземної держави на готівку іноземної валюти

іншої іноземної держави. 4. Купівля у фізичних осіб-резидентів і нерезидентів

банківських металів за готівкові кошти в гривні. 5. Продаж фізичним особам-резидентам і нерезидентам

банківських металів за готівкові кошти в гривні. 6. Обмін фізичним особам-резидентам і нерезидентам

одного банківського металу на інший банківський метал із фізичною поставкою

або готівку іноземної валюти. Банк здійснює валютно-обмінні операції та операції з

банківськими металами на підставі банківської ліцензії.

операційну касу банку або каси його філій чи територіально відокремлених безбалансових відділень; власні

пункти обміну іноземної валюти; обмінні пункти,

що діють на підставі агентських угод з юридичними особами-резидентами. При цьому

каси банків можуть

здійснювати всі із зазначених

валютно-обмінних операцій. Пункти обміну валюти банків можуть здійснювати всі

із зазначених валютно-обмінних операцій, крім операцій із прийняття на інкасо

банкнот іноземних держав

та іменних чеків.

Пункти обміну валюти агентів можуть здійснювати лише купівлю у фізичних осіб-резидентів і нерезидентів

готівкової іноземної валюти за готівкові гривні; продаж фізичним особам-резидентам готівкової іноземної

валюти за готівкову гривню; зворотний обмін фізичним особам-нерезидентам

невикористаних готівкових гривень на готівкову іноземну валюту; купівлю-продаж дорожніх чеків за готівкову іноземну валюту та готівкові гривні.

Режим роботи пункту обміну валюти

встановлює банк. У прикордонних зонах, аеропортах, на залізничних, морських та річкових вокзалах пункти обміну валюти

мають функціонувати не менше 21 години на добу, за винятком тих пунктів обміну

валюти, що розташовані в аеропортах і на зазначених вокзалах, якщо згідно

з їх розкладами не передбачено відправлення або прибуття в нічний час відповідних

транспортних засобів. Тривалість режиму роботи

пунктів обміну валюти, розташованих в інших місцях, установлює банк (фінансова установа) за погодженням з

адміністрацією підприємства, установи або

органу державної влади, на території яких вони відкриті. Для

організації безперебійної роботи

пунктів обміну валюти

як власних, так і пунктів

обміну валюти агентів, банк самостійно встановлює для них розмір авансу в готівковій іноземній валюті й готівкових гривнях

і до початку робочого дня, уключаючи вихідні і святкові дні,

забезпечує їх коштами відповідно

до встановлених обсягів та бланками суворого обліку, обліковими реєстрами. Протягом робочого дня пункти

обміну валюти здійснюють операції за рахунок коштів отриманого від банку

авансу в іноземній валюті та в гривнях, а також за рахунок купленої іноземної валюти та отриманих гривень.

Банки зобов’язані забезпечувати

підкріплення та інкасацію коштів власних

пунктів обміну валюти

та пунктів обміну

валюти агентів. Банк має встановлювати максимальну суму залишків іноземної валюти та гривень у касах пунктів

обміну валюти банку

у неробочий час в обсязі,

що має забезпечити роботу

цих пунктів протягом робочого дня. Залишки валютних цінностей, що перевищують установлену максимальну суму, підлягають інкасації, яку проводять банки. Пункти обміну валюти банку під

час роботи у вихідні й святкові дні

можуть перевищувати встановлену максимальну суму залишків іноземної валюти та гривень у касі за умови

обов’язкової інкасації валютних цінностей, що перевищують установлену максимальну суму, не пізніше

наступного робочого дня банку. Якщо пункти обміну валюти працюють цілодобово, то закінченням робочого

дня вважається початок операційного дня банку. Небанківська установа, її

відокремлені підрозділи та пункти обміну валюти мають право здійснювати

валютно-обмінні операції після реєстрації реєстратора розрахункових операцій

РРО (далі – РРО)/програмного реєстратора розрахункових операцій РРО (далі –

програмний РРО) у центральному органі виконавчої влади, що забезпечує

формування та реалізує державну податкову і митну політику. Платіжні пристрої під час їх

використання небанківськими установами для здійснення валютно-обмінних

операцій повинні відповідати вимогам щодо РРО/програмного РРО, установленим

Законом України «Про застосування реєстраторів розрахункових операцій у сфері

торгівлі, громадського харчування та послуг» та постановою Кабінету Міністрів

України від 02 березня 2016 року № 149 «Про вимоги щодо реалізації фіскальних

функцій реєстраторами розрахункових операцій та дотримання вимог щодо

забезпечення виконання фіскальних функцій програмними реєстраторами

розрахункових операцій для окремих сфер застосування».

1. Без застосування РРО/програмного

РРО. 2. У разі виходу з ладу

РРО/програмного РРО (у період відсутності зв’язку між програмним РРО та

фіскальним сервером контролюючого органу). 3. Тимчасового відключення

електроенергії.

• довідка-certificate за формою № 377

– видається пунктом обміну валюти або касою

банку фізичній особі-нерезиденту як підтвердження проведення операції з купівлі в неї готівкової іноземної

валюти і дорожніх чеків за

готівкові гривні. Ця довідка дійсна

протягом 6 місяців з дати її видачі і надає право здійснення зворотного обміну невикористаних гривень на іноземну валюту; • квитанція за формою № 377-А – видається пунктом

обміну валюти фізичним

особам-резидентам як підтвердження здійснення валютно-обмінних операцій та фізичним особам-нерезидентам як підтвердження здійснення зворотного обміну невикористаних готівкових гривень на

готівкову іноземну валюту; • квитанція за формою № 377-і

– видається касою банку як підтвердження проведення операції з прийняття на інкасо банкнот іноземних держав; • квитанція за формою № 377-І

– видається касою банку як підтвердження проведення

операції з прийняття на інкасо

іменних чеків.

v купівля у фізичних осіб-резидентів і нерезидентів готівкової іноземної валюти за готівкові гривні; v продаж фізичним

особам-резидентам готівкової іноземної валюти за готівкову гривню; v зворотний обмін фізичним особам-нерезидентам

невикористаних готівкових гривень на готівкову іноземну валюту; v

купівля-продаж дорожніх чеків

за готівкову іноземну валюту та за готівкові гривні; v конвертація

(обмін) готівкової іноземної валюти однієї іноземної держави на готівкову

іноземну валюту іншої іноземної держави. Оформлення і видача довідок

та квитанцій без здійснення валютно-обмінних операцій або їх невидача під час здійснення обмінних операцій забороняються.

Плата за оформлення і видачу довідки або квитанції під час здійснення валютно-обмінної операції не стягується. Заповнений примірник квитанції

або довідки банку зберігаються в пункті обміну валюти в документах дня і передається до каси банку

разом з іншими

документами дня після

закінчення робочого дня.

Довідка-certificate за формою № 377 та квитанція за формою № 377-А зшиті в книжку по 25 квитанцій і є бланками суворого обліку. Вони обліковуються

на позабалансовому рахунку 9821 «Бланки суворого обліку» в умовній оцінці 1 гривня за одну книжку. Під час видачі бланків у підзвіт

здійснюється така проводка: Дт 9892 «Бланки суворого обліку у підзвіті»

Кт 9821 «Бланки суворого обліку». з купівлі-продажу дорожніх чеків, конвертації готівкової іноземної валюти, прийняття на

інкасо банкнот іноземних держав та іменних чеків справляється у гривнях. У разі встановлення тарифів в

іноземній валюті сплата здійснюється в гривнях

за офіційним курсом гривні до іноземних валют,

що встановлений Національним банком України

на день здійснення операції.

Операції з купівлі та продажу

іноземної валюти за гривні здійснюються касами банків

та обмінними пунктами за валютними курсами, які встановлюються

головою правління банку до початку робочого дня згідно з наказом

(розпорядженням) банку. Зауважимо, що згідно з Положенням про

структуру валютного ринку України, умови та порядок торгівлі іноземною

валютою та банківськими металами на валютному ринку України, інші керівники банку

не мають права

встановлювати курси купівлі

та продажу іноземних валют за гривні. Банк також не має права

змінювати значення курсу купівлі та продажу

іноземних валют протягом операційного (робочого) дня. Операції з купівлі готівкової іноземної валюти за готівкові гривні

у фізичних осіб,

що здійснюються касою

банку оформляються квитанцією за формою

№ 377-К із зазначенням у ній часу здійснення операції та

додатково для фізичних

осіб-нерезидентів – довідок за формою № 377. Таблиця 7.1

Операції з купівлі готівкової іноземної валюти за готівкові гривні

у фізичних осіб, що

здійснюються обмінним пунктом, оформляються квитанцією за формою № 377-А для фізичних осіб-резидентів, а для фізичних осіб-нерезидентів – довідкою за формою № 377. Продаж

обмінним пунктом готівкової

іноземної валюти за гривні оформляють квитанцією за формою № 377-А. Після закінчення операційного дня касир обмінного пункту підраховує суму прийнятої і виданої іноземної і

національної валюти, роздруковує реєстри купівлі

та продажу валют, звітну довідку і денний звіт та передає їх у касу банку під час щоденної інкасації. Також

щоденно формуються фіскальні звіти, які

підшиваються до журналу реєстратора розрахункових операцій (РРО) та зберігаються в обмінному пункті. Таблиця 7.2

Згідно з Положенням заходи захисту та визначення

порядку здійснення окремих операцій в іноземній валюті, банкам забороняється

здійснювати операції з видачі готівкових коштів (включаючи операції з

використанням електронних платіжних засобів) з рахунків клієнтів/користувачів

в іноземній валюті, що відкриті в інших банках-резидентах або небанківських

надавачах платіжних послуг-резидентах.

1. Операцій з клієнтами-резидентами (юридичними особами

та фізичними особами-підприємцями) для хеджування клієнтами ризику зміни

курсу іноземної валюти за операціями: - з експорту та імпорту товару (продукції, робіт,

послуг, прав інтелектуальної власності та інших немайнових прав, призначених

для продажу/оплатної передачі); - за кредитними договорами (договорами позики)

резидентів-позичальників про залучення коштів від нерезидентів або від банку. 2. Операцій з клієнтами – фізичними особами.

1. Резидентами (крім фізичних осіб), якщо перша частина

операції передбачає продаж клієнту іноземної валюти/банківських металів. 2. Нерезидентами, якщо перша частина

операції передбачає купівлю у клієнта іноземної валюти/банківського металу. Касири кас банків та касири пунктів

обміну валюти зобов’язані з’ясовувати резидентність осіб, які

мають намір здійснити валютно-обмінну

операцію, і попереджати про те, що нерезиденти мають змогу провести

зворотний обмін невикористаних коштів

у гривнях на іноземну валюту

лише за умови

пред’явлення ними довідки за формою № 377.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||