|

|

|

БУХГАЛТЕРСЬКИЙ ОБЛІК І ЗВІТНІСТЬ У КОМЕРЦІЙНИХ БАНКАХ Електронний посібник |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

6. ОБЛІК КРЕДИТНИХ ОПЕРАЦІЙ

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

6.1. Сутність, класифікація, види та організація

обліку операцій із кредитування 6.2. Облік доходів

за наданими кредитами клієнтам банку 6.3. Облік забезпечення кредитних операцій 6.4. Особливості обліку

окремих кредитних операцій 6.4.2. Облік

кредитів овердрафт 6.4.3. Облік

факторингових операцій 6.4.4. Облік кредитів, наданих суб’єктам господарювання

за операціями РЕПО

Чинним

банківським законодавством України кредит (кредитні операції) визначаються як вид активних операцій, пов’язаних з наданням клієнтам коштів у тимчасове користування або прийняттям зобов’язань про надання коштів у тимчасове користування

за певних умов, а також надання гарантій, поручительств, авалів, розміщення депозитів, проведення факторингових операцій, фінансового лізингу, видача кредитів у формі

врахування векселів, у формі операцій репо, будь-яке продовження строку

погашення боргу, яке надано в обмін на зобов’язання боржника щодо повернення заборгованої суми, а також на зобов’язання на сплату процентів та інших зборів

з такої суми (відстрочення платежу).

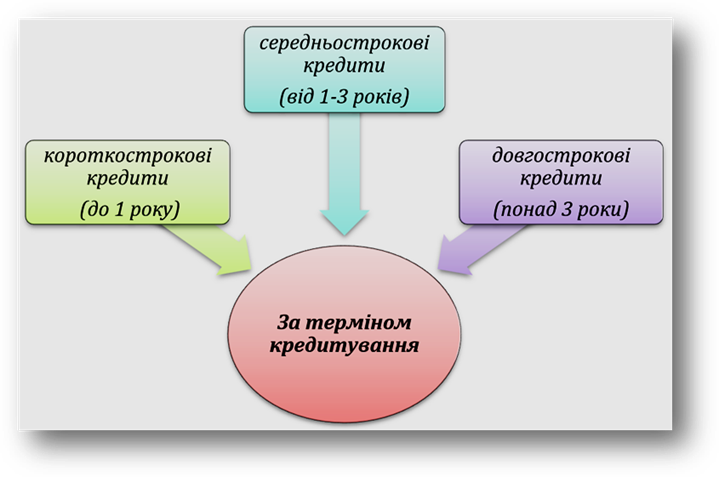

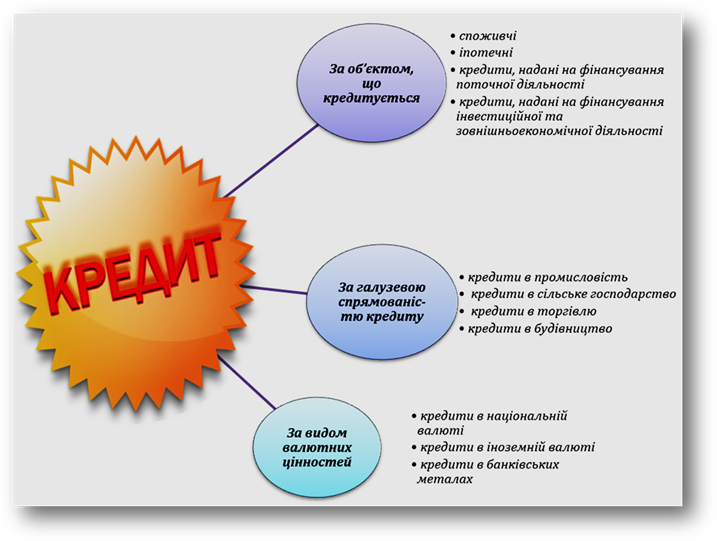

v терміном кредитування; v суб’єктом і об’єктом кредитування; v галузевою спрямованістю кредиту; v видом валютних цінностей, в яких надано кредит; v

забезпеченням; v ступенем ризику; v методом надання; v способом повернення; v строком повернення; v характером визначення та способом сплати

процентів; v кількістю кредиторів; v

призначенням.

Згідно з критерієм забезпечення розрізняють кредити забезпечені та незабезпечені

або бланкові. Більшість банківських кредитів надається під певне забезпечення. Формами забезпечення банківських кредитів в основному є рухоме і нерухоме майно

позичальника. Незабезпечені (бланкові) кредити банки надають

рідко, переважно досить

надійним постійним клієнтам або інсайдерам банку. За ступенем ризику банківські кредити поділяються на стандартні та з підвищеним ризиком. До стандартних кредитів належать кредити, надані позичальникам,

що раніше своєчасно розраховувалися з банком за позиками і процентами та мають належну

фінансову стійкість. Кредити

з підвищеним ризиком

– це бланкові кредити та кредити, надані

клієнтам з нестійким фінансовим станом, або клієнтам, які раніше вчасно не погашали

банківські кредити та нараховані за ними проценти. За методом надання розрізняють банківські кредити, які клієнти

одержують: одноразово; перманентно; гарантовано. Одноразові – це

кредити, рішення про видачу яких

приймається банком окремо за кожним кредитом на підставі заяви та інших документів клієнта. Перманентні

кредити надаються банками у міру виникнення у клієнтів потреби

в межах розміру

відкритої кредитної лінії.

Кредити надаються, як правило, шляхом безпосередньої оплати з позичкового рахунку розрахункових

документів клієнта (доручень, чеків та інших) без погодження з банком розміру

окремих позичок і документального їх оформлення. Гарантовані позички бувають двох видів: з попередньо обумовленою датою видачі, з видачею у міру виникнення в ній потреби. Сутність гарантованої позичкової операції полягає у наданні банком

зобов’язання надати клієнту

кредит під час виникнення у нього потреби

у визначеному розмірі

протягом обумовленого

терміну. За способом повернення розрізняють кредити

з одноразовим поверненням, коли заборгованість за

позичкою, погашається у визначений у кредитній

угоді день або достроково на вимогу банку чи за бажанням самого позичальника, з погашенням у розстрочку, тобто

окремими платежами протягом

установленого кредитним договором терміну (наприклад, кредити на капітальні вкладення) або у міру

надходження виручки від реалізації продукції

на позичковий рахунок після завершення кожного

циклу кругообігу капіталу.

Строкові кредити надаються банком на строк, зафіксований у кредитній угоді.

Кредити до запитання, або безстрокові, надаються

банками на невизначений строк. Клієнт зобов’язаний повернути таку позику за першою вимогою банку. Якщо ж

банк не вимагає повернення, то позика

сплачується на розсуд клієнта. Пролонговані – це кредити, погашення яких на прохання клієнта банк переніс на пізніший термін. Простроченими вважаються кредити, які не погашені у термін, встановлений кредитним договором. За характером визначення процента кредити

поділяються на кредити з фіксованою процентною ставкою та з плаваючою процентною ставкою. Фіксована процентна ставка застосовується за згодою сторін

(банку і позичальника) і притаманна стабільній економіці та короткостроковим кредитам. Плаваюча процентна ставка є засобом зменшення ризику

банківських втрат в умовах нестабільної економіки, значних темпів

інфляції і під час

довгострокового кредитування. У цих ситуаціях відповідно до кредитної

угоди процентна ставка періодично

переглядається і прив’язується, як правило, до облікової ставки центрального банку з урахуванням ситуації на кредитному ринку. За способом сплати відсотків розрізняють

банківські кредити з виплатою процентів у міру використання позичкових коштів (звичайний кредит), з виплатою процента авансом одночасно з одержанням позичкових коштів (дисконтний

кредит). За кількістю кредиторів виділяють такі види кредитів: кредити, що надаються одним банком; синдиковані (або консорціумні) кредити;

паралельні кредити. Найпоширенішими є кредити, які

надаються одним банком. Синдиковані кредити

надаються банківським консорціумом, в якому один з банків виконує роль менеджера, збирає з

банків-учасників необхідну для клієнта суму ресурсів, складає з позичальником кредитну угоду і надає позичку. Банк-менеджер розподіляє також

процентний дохід від кредитної операції між банками-учасниками консорціуму. Паралельні кредити

передбачають участь у їх наданні декількох

банків, але кожний

банк окремо оформляє кредит клієнту на однакових погоджених умовах. Кредити в поточну та інвестиційну діяльність обліковуються окремо. Кредити в поточну діяльність — це кредити, надані позичальникам на задоволення тимчасової потреби в коштах

для придбання поточних активів у разі розриву

між часом надходження коштів

та здійснення витрат. Кредити в поточну діяльність

включають усі кредити, надані на купівлю сировини

та інших виробничих запасів, на сезонні витрати та інші цілі. До кредитів у

поточну діяльність відносять: операції

РЕПО; ураховані векселі; факторингові операції; кредити за внутрішніми торговельними операціями; кредити

за експортно-імпортними операціями; кредити в поточну діяльність. Кредити в інвестиційну діяльність – кредити, надані позичальникам на задоволення їх тимчасової потреби в коштах під час здійснення

інвестицій. До них відносять: кредити

на будівництво та освоєння землі;

кредити на купівлю

будівель, споруд, обладнання та землі; фінансовий

лізинг. Банківський кредит надається

суб’єктам кредитування усіх форм власності

у тимчасове користування на умовах, передбачених кредитним договором. Кредити позичальникові надаються з

позичкового рахунка, як правило, у безготівковому

порядку перерахуванням на поточний рахунок позичальника або шляхом прямої

оплати розрахунково-грошових документів за товарно-матеріальні

цінності, роботи і послуги, придбані (надані) на умовах договорів і контрактів з постачальниками. Позичкові кошти можуть бути перераховані на розрахунковий рахунок

позичальника для використання на цілі, передбачені кредитним

договором, зі збереженням права контролю банку за цільовим використанням

кредиту. Видача кредиту проводиться одноразово, щоденно або в інші строки,

визначені в кредитному договорі, виходячи з потреби в кредиті.

Довгострокові кредити можуть

надаватися в міру виконання будівельно-монтажних робіт і здійснення витрат (поетапно). Підприємствам із постійним циклом

виробництва, а також позичальникам з добрим

фінансовим станом, що мають репутацію надійних платників, може бути відкрито «кредитну лінію» – одержання позички в грошовій безготівковій формі в майбутньому частинами в межах

заздалегідь визначеної суми і

встановленого ліміту, у рахунок якого приймаються до фінансування група

договорів і комерційних контрактів. Розмір кредитної лінії, строки її використання, періодичність погашення і відновлення визначаються укладеними

договорами, контрактами. Перш ніж скласти кредитний договір фахівці з кредитування банку

проводять відповідну роботу

щодо суб’єктів кредитування. Вони оцінюють кредитний проєкт,

після чого ставлять питання перед керівництвом банку про доцільність (чи недоцільність)

кредитування клієнта. Повний пакет необхідних документів для

надання кредиту передають до юридичного управління.

Після детального вивчення документів

та висновків до них юридичного управління

служби безпеки банку і фахівець готують експертний висновок для винесення питання про надання

кредиту на Кредитний комітет банку.

v короткий опис позичальника; v аналіз фінансового стану; v аналіз обороту коштів за рахунками; v аналіз

основних показників діяльності фірми в динаміці – виручка, витрати, прибуток; v розрахунок та аналіз показників платоспроможності та фінансової стійкості; v дебіторська заборгованість – реальність погашення; v кредиторська заборгованість – строк давності; v аналіз джерел погашення кредитної заборгованості; v економічний аналіз

ефективності проєкту, що кредитується; v

забезпеченість кредиту.

ü заява на надання кредиту; ü засновницькі документи; ü

фінансово-економічна інформація; ü заява на кредит, бізнес-план, контракти; ü кредитний договір та додаткова угода

до нього; ü договори та документи щодо

забезпечення кредиту; ü документи з бухгалтерського обліку

кредитних операцій (розрахунки нарахованих процентів, розпорядження, виписки з позичкового рахунка і рахунка

процентів та ін.); ü документи, що підтверджують цільове

використання кредитних коштів; ü копії протоколу Кредитного комітету; ü інші документи, які стосуються надання

кредиту. Фахівець разом з працівником

юридичного управління готує кредитний договір у двох примірниках. Момент підписання договору із забезпечення повернення кредитних коштів регулюється умовами кредитного договору. За необхідності нотаріального

підтвердження договорів із забезпечення кредиту договори готує нотаріус. Оформлення договорів застави здійснюється відповідно до положень Закону України «Про заставу». Страхування заставленого майна

позичальник здійснює в страховій компанії за згодою

банку. Протягом терміну дії кредитного договору за ініціативою будь-якої із сторін

кредитного договору може ставитись питання

про зміни умов кредитування. Зміни умов кредитного договору з боку позичальника здійснюються на підставі обґрунтованого листа-клопотання (з додатком розрахунків, документів). Фахівець оцінює обґрунтованість та доцільність внесення

змін в умови кредитного договору та

надає свої висновки для розгляду в Кредитний

комітет. Зміни умов кредитування фахівець оформлює додатковою угодою

до кредитного договору.

Ò балансовий рахунок (перші чотири цифри); Ò валюта, в якій необхідно відкрити рахунок; Ò назва позичальника; Ò

реєстраційний номер позичальника за клієнтською базою

даних банку; Ò код відповідального виконавця; Ò обов’язкові параметри для рахунка. Згідно з Інструкцією з

бухгалтерського обліку операцій із фінансовими інструментами в банках

України, під час первісного визнання банк оцінює надані

кредити за справедливою вартістю, включаючи витрати на операцію.

Справедлива вартість кредиту визначається

шляхом дисконтування всіх очікуваних

майбутніх грошових потоків із застосуванням ринкової процентної ставки щодо подібного фінансового інструменту. Витрати на операцію, що безпосередньо

пов’язані з визнанням кредиту, включаються у суму дисконту (премії) за цим фінансовим інструментом. Банк

амортизує дисконт (премію) протягом строку дії фінансового інструменту із застосуванням ефективної ставки відсотка. Сума дисконту (премії) має бути повністю амортизована на дату погашення кредиту. Якщо

під час первісного визнання банк визначає вартість кредиту за процентною

ставкою, вищою або нижчою, ніж ринкова, то в бухгалтерському обліку

потрібно визнавати прибуток або збиток на суму різниці

між справедливою вартістю кредиту та вартістю договору в кореспонденції з рахунками дисконту (премії). Після первісного визнання банк оцінює кредити

за амортизованою собівартістю з використанням

ефективної ставки відсотка під час нарахування процентів та амортизації дисконту (премії). Банк має здійснювати аналіз

об’єктивних доказів, що свідчать про зменшення

корисності наданих кредитів на кожну дату балансу. Банк визнає зменшення корисності, якщо є об’єктивне свідчення зменшення корисності кредитів унаслідок однієї або кількох подій, що відбулися після первісного визнання

і впливають на величину чи строки попередньо оцінених майбутніх грошових потоків від використання наданих кредитів. Банк не здійснює контроль за

переданим активом, якщо сторона, якій цей актив передається, має реальну змогу

його продати. Якщо контроль за фінансовим

активом не зберігається, то банк має припинити визнання такого активу і визнати будь-які права і

зобов’язання, створені або збережені під час

передавання, окремо як актив або зобов’язання. У разі збереження

контролю за фінансовим активом банк

продовжує визнавати переданий фінансовий актив у межах його подальшої участі в ньому.

Банк має визнавати різницю між

балансовою вартістю фінансового активу та

сумою отриманої компенсації як інші операційні доходи або витрати в разі припинення визнання такого

активу. У випадку зміни

умов кредитних договорів в бухгалтерському обліку

застосовуються два підходи, залежно від суттєвості змін. Суттєві зміни умов за фінансовим

інструментом або його частиною банк відображає в бухгалтерському обліку

як погашення первісного фінансового інструменту

та визнання нового фінансового інструменту. Банк визнає суттєво відмінними такі умови, відповідно до яких

чиста вартість грошових потоків за новими

умовами, дисконтована із застосуванням первісної ефективної ставки відсотка, відрізняється щонайменше на 10% від дисконтованої вартості грошових потоків, що залишилися до строку погашення первісного

фінансового інструменту. При цьому

банк має визнавати будь-які витрати або винагороди як інші операційні доходи або витрати на погашення. Отримані комісії, що є невід’ємною

частиною доходу за кредитом до часу його видачі

відображаються за рахунком 3600 «Доходи майбутніх періодів». Сума, наперед отриманих банком

комісій, відноситься на рахунок неамортизованого дисконту за кредитом та

амортизується на процентні доходи протягом

дії кредитного договору в разі прийняття позитивного рішення щодо надання

кредиту. На рахунках першого класу плану

рахунків обліковуються міжбанківські кредитно-депозитні операції. У кредитних відносинах банк може бути як кредитором, так і позичальником. Тому кредити, надані

іншим банком, обліковуються на активних рахунках 15

розділу, а кредити, одержані від інших банків, – на пасивних

рахунках 13 і 16 розділів.

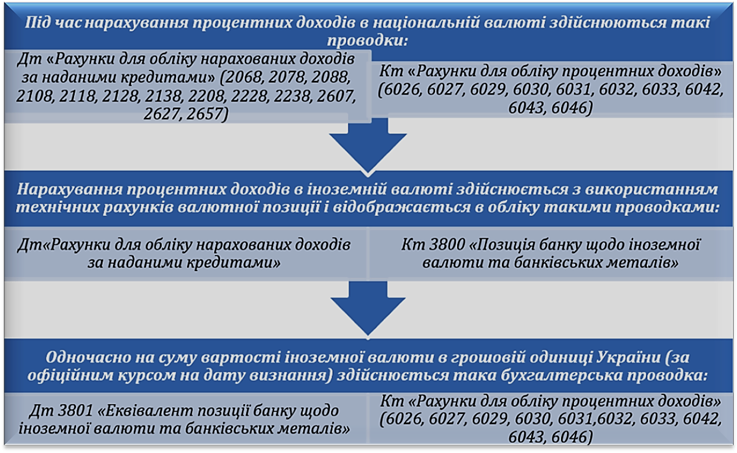

v суб’єктів господарської діяльності; v органів загального державного управління; v фізичних осіб. Облік кредитних операцій в іноземній валюті та банківських металах здійснюється

аналогічно до порядку обліку кредитних операцій у національній валюті. Водночас нараховані доходи та

сформовані резерви в іноземній валюті і банківських

металах за наданими банком кредитами відображаються відповідно за рахунками 6 та 7 класу у

національній валюті за офіційними курсами гривні до іноземних валют чи банківських металів на дату їх визнання.

При цьому в бухгалтерському обліку

використовуються технічні рахунки групи 3800

«Позиція банку щодо

іноземної валюти та банківських металів».

Надані банком кредити в іноземній валюті

і банківських металах, нараховані за ними доходи та сформовані спеціальні резерви

відносяться до монетарних статей

балансу і підлягають переоцінці під час кожної зміни

офіційних курсів гривні до іноземних валют та банківських металів.

Курсові різниці від переоцінки відображаються за рахунком 6204 «Результат від торгівлі іноземною валютою та банківськими металами».

201 «Кредити, що надані

за операціями репо суб’єктам господарювання»; 202 «Кредити, що надані

за врахованими векселями суб’єктам господарювання»; 203 «Вимоги, що придбані за операціями факторингу із суб’єктами господарювання»; 206 «Кредити в поточну діяльність, що надані

суб’єктам господарювання»; 207 «Кредити в інвестиційну діяльність, що надані

суб’єктам господарювання»; 208 «Іпотечні кредити, що надані суб’єктам господарювання».

210 «Кредити, що надані органам державної влади»; 211 «Кредити, що надані органам

місцевого самоврядування»; 212 «Іпотечні кредити, що надані органам державної влади»; 213 «Іпотечні кредити, що надані

органам місцевого самоврядування».

220 «Кредити на поточні потреби, що надані

фізичним особам»; 221 «Фінансовий лізинг (оренда), що наданий фізичним особам»; 222 «Кредити, що надані за врахованими векселями фізичним особам»; 223 «Іпотечні кредити, що надані фізичним особам». Більшість із зазначених вище груп

рахунків включає рахунки для обліку наданих кредитів, неамортизованої премії та неамортизованого дисконту за наданими кредитами, простроченої заборгованості за наданими кредитами, нарахованих доходів та прострочених нарахованих доходів. Усі рахунки для обліку наданих

банком кредитів є

активними. За дебетом цих рахунків проводяться суми наданих

кредитів, а за кредитом – суми погашення заборгованості, а також

суми заборгованості, що перераховані на рахунок простроченої заборгованості. Рахунки для обліку неамортизованої премії за наданими

кредитами є активними. За дебетом

цих рахунків проводяться суми премії за наданими кредитами, а за кредитом – суми

амортизації премії під час нарахування доходів за звітний

період. Рахунки для обліку

неамортизованого дисконту за наданими

кредитами є контрактивними. За

кредитом цих рахунків проводяться суми дисконту

за наданими кредитами. За дебетом проводяться

суми амортизації дисконту під час нарахування доходів за звітний

період. Рахунки для обліку

простроченої заборгованості за наданими кредитами є активними. За дебетом цих рахунків

проводяться суми простроченої заборгованості за наданими кредитами, а за кредитом – суми погашення простроченої заборгованості за наданими кредитами та суми списання безнадійної заборгованості. Рахунки для обліку

нарахованих доходів за наданими кредитами є активними. За дебетом цих рахунків проводяться суми нарахованих

доходів, а за кредитом – суми нарахованих доходів підчас їх отримання; суми,

що перераховані на рахунок прострочених нарахованих доходів. Рахунки для обліку прострочених нарахованих доходів за

наданими кредитами є активними. За дебетом цих рахунків проводяться суми прострочених нарахованих доходів, а за кредитом – суми отриманих доходів. Облік спеціальних резервів за наданими банком

кредитами клієнтам здійснюється за контрактивними

рахунками 24 розділу групи 240 «Резерви під заборгованість за кредитами, що надані клієнтам».

602

«Процентні доходи за кредитами, що надані суб’єктам господарювання,

які обліковуються за амортизованою собівартістю»; 603 «Процентні доходи за придбаними

(створеними) знеціненими кредитами, що надані суб’єктам господарювання, які

обліковуються за амортизованою собівартістю»; 604

«Процентні доходи за кредитами, що надані органам державної влади та

органам місцевого самоврядування, які обліковуються за амортизованою

собівартістю»; 605 «Процентні доходи за кредитами,

що надані фізичним особам, які обліковуються за амортизованою собівартістю».

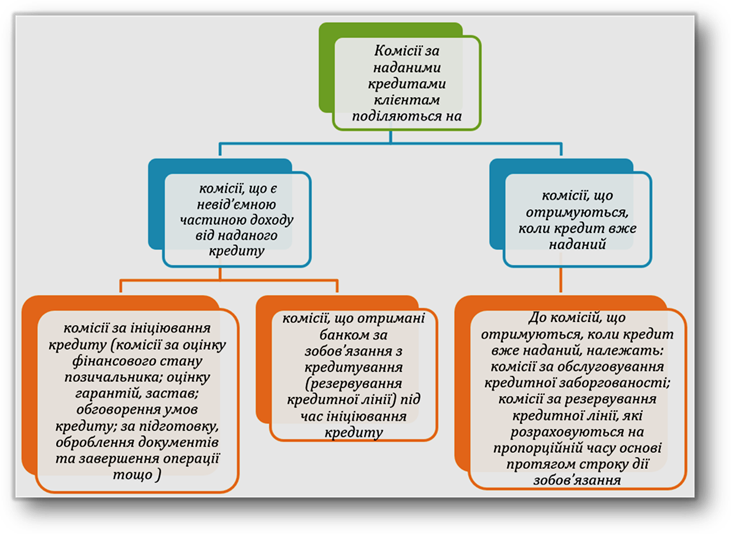

Від

проведення операцій з кредитування банки

отримують комісійну винагороду та процентний дохід,

зокрема дохід у вигляді амортизації дисконту. Окрім, цього

у випадку отримання коштів за кредитною заборгованістю, що була визнана банком безнадійною, такі кошти

відносяться до доходів від повернення раніше

списаних активів. Процентні доходи

від наданих банком

кредитів визнаються за відповідними

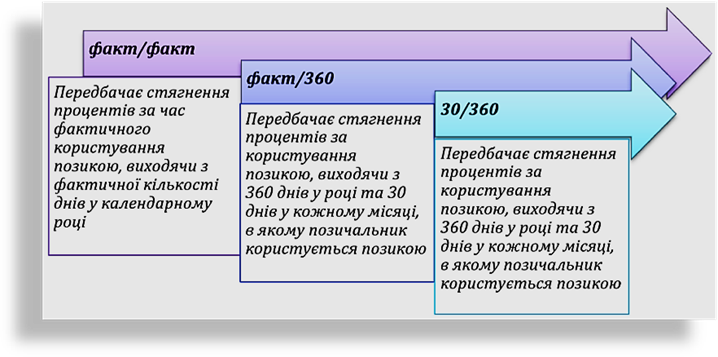

рахунками 6 класу «Доходи» розділу 60 «Процентні доходи» із застосуванням методу ефективної ставки відсотка. Нарахування та облік процентів за користування кредитом здійснюється

відповідно до «Правил бухгалтерського обліку доходів і витрат банків

України», затверджені

Постановою Правління Національного банку України від 27.02.2018 № 17 з

використанням методу «факт-факт», факт/360, 30/360.

Розмір процентної ставки за користування кредитом установлюється залежно від розміру плати

за кредитні ресурси

(депозити), характеру їх надання, терміну

повернення кредиту тощо.

При цьому процентна ставка має покривати

витрати банку на залучення коштів, необхідних для надання кредитів, витрати на ведення

банківських операцій і забезпечувати одержання відповідного доходу банку. Розмір процентної ставки

затверджується під час надання позики кредитним комітетом банку. Процентні ставки за користування кредитом,

порядок, форма і терміни сплати

передбачаються в кредитному договорі. Проценти за користування кредитом нараховуються банком щомісячно і сплачуються позичальником у терміни, передбачені у кредитному договорі. Сплата процентів

проводиться згідно з розпорядженням банку, платіжним дорученням позичальника, платіжною

вимогою-дорученням. Якщо розрахунковий рахунок позичальника відкритий в іншому банку,

сплата здійснюється згідно

з порядком, передбаченим

кредитним договором відповідно до діючого порядку, затвердженого Національним банком

України. Стягнення процентів здійснюється не пізніше

останнього робочого дня місяця,

наступного за звітним, якщо інше не передбачено умовами кредитного договору. Якщо

позичальник з об’єктивних причин не може сплатити проценти вчасно, він мусить

за три дні до настання дати платежу подати

до банку документи, що підтверджують цей факт, і

лист з проханням перенести термін сплати

процентів. На підставі зазначених документів економіст готує додаткову угоду

до кредитного договору. За відсутності у позичальника

об’єктивних причин для своєчасної сплати процентів

економіст з моменту настання терміну сплати процентів переносить суму нарахованих процентів до складу

прострочених та готує службову записку в

юридичну службу про виставлення позичальникові претензії з розрахунком суми заборгованості.

Дт – рахунки 60 групи; Кт – рахунки нарахованих доходів, не сплачених в установлений строк. Нарахування процентів за наданими кредитами здійснюється за номінальною процентною ставкою, яка передбачена умовами договору, і відображається за рахунками

з обліку нарахованих доходів. Умови нарахування та сплати процентів

за наданими банком кредитами (дата

нарахування, термін сплати за обумовлений період,

метод визначення умовної

кількості днів, період

розрахунку тощо), а також неустойки в разі порушення боржником зобов’язання визначаються договором між банком

і контрагентом згідно з вимогами законодавства України. Бухгалтерський облік нарахованих доходів

здійснюється не рідше

одного разу на місяць

за кожною кредитною операцією (договором) окремо.

Дт «Рахунки для

обліку грошових коштів та коштів клієнтів» (1001, 1002, 1200,

1500, 2600, 2620 та ін.). Кт «Рахунки для

обліку нарахованих доходів за наданими кредитами» (2068, 2078, 2088, 2108,

2118, 2128, 2138, 2208, 2228,

2238, 2607, 2627, 2657). Таблиця 6.1

Відповідно до Правил бухгалтерського обліку доходів і витрат банків

України, банк оцінює

нараховані та не отримані процентні доходи на зменшення корисності в складі

відповідного фінансового інструменту. Визнання процентного доходу

за фінансовим активом, вартість якого зменшилася внаслідок зменшення його корисності, має здійснюватися із використанням ефективної ставки відсотка, що застосовувалася під час дисконтування майбутніх грошових потоків

для оцінки збитку від зменшення корисності цього

фінансового активу. Окрім процентних доходів, банки також

отримують комісійну винагороду, яка сплачується клієнтами, як додатковий елемент ціни банківського кредитування.

Відображення в бухгалтерському обліку

банку комісійних доходів, що є невід’ємною

частиною кредиту, залежить від моменту їх отримання і факту надання

банком кредиту. Як

вже зауважувалося, отримані комісії, що є невід’ємною частиною доходу за кредитом

до часу його

видачі відображаються за рахунком 3600 «Доходи майбутніх періодів». Сума

наперед отриманих банком

комісій відноситься на відповідний рахунок неамортизованого дисконту за

кредитом та амортизується на процентні доходи протягом дії кредитного договору в разі прийняття позитивного рішення щодо надання кредиту.

6111 «Комісійні доходи від кредитного

обслуговування клієнтів»; 6118 «Комісійні доходи за

позабалансовими операціями з клієнтами»; 6119

«Інші комісійні доходи за операціями з клієнтами».

Дт 3578 «Інші нараховані доходи» Кт «Рахунки для обліку

комісійних доходів» (6111,

6118, 6119).

Дт 3578 «Інші нараховані доходи» Кт 3800 «Позиція банку

щодо іноземної валюти

та банківських металів» Дт 3801 «Еквівалент

позиції банку щодо іноземної валюти та

банківських металів» Кт «Рахунки для

обліку комісійних доходів» (6111, 6118, 6119).

Дт «Рахунки для обліку

грошових коштів та коштів клієнтів» (1001, 1002, 1200, 1500, 2600, 2620 та ін.). Кт 3578 «Інші нараховані доходи».

Основна маса банківських кредитів надається під заставу. Предметом застави

можуть бути нерухомість, товарно-матеріальні цінності, цінні папери, готова

продукція, сировина, дорогоцінні метали, майнові права

на грошові кошти,

що розміщені на вклад тощо.

9500 «Отримана застава»; 9501

«Заставна за іпотечними кредитами»; 9503 «Застава за складськими свідоцтвами»; 9520 «Земельні ділянки»; 9521 «Нерухоме майно житлового призначення»; 9523 «Інші

об’єкти нерухомого майна». Застава – спосіб забезпечення повернення кредиту, коли

банк-кредитор у разі невиконання позичальником зобов’язань щодо повернення

кредиту і сплати процентів за ним має право задовольнити свої вимоги з

вартості заставного майна переважно

перед іншими кредиторами, згідно з чинним законодавством України. Застава передбачається договором або законом.

Угода про заставу укладається між банком-заставодержателем і заставодавцем у письмовій формі. У ній обумовлюються: вид

застави (товари, основні засоби,

цінні папери), її розмір, терміни виконання зобов’язання щодо повернення кредиту і процентів за ним,

склад (опис) та вартість заставленого майна,

вид застави (має передбачатися, що заставлене майно залишається у заставодавця або передається у володіння заставодержателя), місцезнаходження предмета застави, зобов’язання щодо страхування заставленого майна, а також інші умови, стосовно яких за заявою

однієї зі сторін має бути досягнуто

згоди. При цьому страхування транспортних засобів згідно з Законом України

«Про заставу» є обов’язковим. У випадках, коли предметом застави

є нерухоме майно,

транспортні засоби, договір

застави має бути нотаріально засвідчений на підставі відповідних юридичних документів.

Нотаріальне посвідчення договору застави нерухомого

майна здійснюється в нотаріальних органах за місцезнаходженням нерухомого майна, договору застави

транспортних засобів та космічних об’єктів – за місцем реєстрації цих засобів

та об’єктів, договору застави товарів в обороті

або у переробленні – за місцезнаходженням підприємства. Угодою сторін може передбачатися нотаріальне посвідчення договору застави і в тих випадках, коли це не є обов’язковим відповідно

до законодавства України, але на цьому

наполягає одна зі сторін.

У випадках нотаріального посвідчення договору застави, заставодавці зобов’язані вести Книгу

запису застав відповідного зразка в порядку, що затверджений Кабінетом Міністрів України. Заставодавцем може бути як

юридична, так і фізична особа. Ним може бути не позичальник, а третя особа

(майновий поручитель), якій предмет застави

належить на правах

власності або повного господарського відання. До

укладення договору застави

банк-заставодержатель має пересвідчитися за документами, а в окремих

випадках перевірити на місці наявність майна, що передається в заставу, право

заставодавця на його власність або господарське володіння,

місцезнаходження та умови зберігання майна,

реальність реалізації його в разі неповернення кредиту і процентів за ним. Належність переданого в заставу майна

заставодавцеві перевіряється на підставі документів, що підтверджують право власності (договір купівлі-продажу, акт приймання-передавання та інші документи, які підтверджують підстави виникнення права власності), а

в разі реєстрації майна в органах, що здійснюють

реєстрацію, також і документ, який підтверджує реєстрацію майна за заставодавцем (довідка бюро технічної інвентаризації на приміщення, технічний паспорт на автотранспортні кошти, свідоцтво про внесення морського (повітряного) судна до відповідного Державного реєстру. Заставодавець також надає

виписку з балансу з розшифруванням балансової вартості предмета застави. Визначаючи вартість майна, що

передається в заставу, слід виходити з можливої ціни реалізації (з урахуванням дооцінки й уцінення). Вартість заставленого майна

має бути достатньою для погашення позички.

У разі кредитування сільськогосподарських товаровиробників, крім

застави іншого майна, одночасно може бути передбачена застава

майбутнього врожаю

сільськогосподарських культур. Беручи в заставу майбутній урожай, слід мати на увазі, що посіви обов’язково

мають бути застраховані на випадок їх загибелі та інших несприятливих

обставин. У договорі про заставу необхідно передбачити, що в разі загибелі сільськогосподарської продукції (посіви) банку-заставодержателю надається в першу чергу

право задоволення вимог

щодо погашення кредиту зі страхового відшкодування в межах суми застави. Майно, що перебуває в загальній

спільній власності, можна передати в заставу тільки

за згодою всіх власників. Зміна предмета застави допускається тільки за згодою

банку-заставодержателя.

У договорі застави

має бути передбачено, що державний збір за нотаріальне посвідчення договору про заставу сплачується заставодавцем. Інвестиційні кредити надаються здебільшого під заставу об’єктів незавершеного будівництва, обладнання, які належать позичальникові на правах власності, в установленому законодавством України порядку. Якщо об’єктом

застави є незавершене будівництво, позичальник має провести його

інвентаризацію, а в окремих випадках – з участю банку-кредитора. Якщо майно, що передається в заставу,

за умовою договору про заставу залишається у заставодавця, останній має право володіти і користуватися предметом застави згідно з його

призначенням і зобов’язаний вживати заходів,

необхідних для збереження предмета застави. Заставодержатель має право перевіряти фактичну наявність, розмір,

стан та умови

зберігання предмета застави і вимагати від заставодавця вжиття заходів, необхідних для збереження предмета застави. У разі застави

товарів в обороті

й переробленні допускається зміна складу і натуральної форми

предмета застави (товарних залишків, сировини,

матеріалів, напівфабрикатів, готової продукції тощо) за умови, що їх загальна вартість не стане меншою

від зазначеної в договорі застави. Укладаючи договір про заставу товарів

в обороті та переробленні, слід мати

на увазі, що придбані заставодавцем товари,

передбачені договором про заставу,

стають предметом застави з моменту виникнення на них у заставодавця права власності або повного

господарського відання (з моменту їх сплати та приймання). При цьому

право заставодавця володіти, користуватися та розпоряджатися заставленим товаром в обороті зберігається, якщо він дотримується вимог законодавства,

установлених до застави товарів в обороті та переробленні. Цінні папери (акції, облігації, сертифікати) можуть бути прийняті в заставу

за умови передання заставодавцем банку цінних

паперів на зберігання. При цьому

необхідно оцінити реальну вартість цінних паперів і можливість їх реалізації з метою погашення кредиту. Звернення стягнення на заставлене

майно проводиться за рішенням суду, арбітражного чи третейського, якщо інше не передбачено законом. У випадках, передбачених законодавством України, звернення стягнення на заставлене майно здійснюється в

безспірному порядку на підставі виконавчого

надпису нотаріуса. Таблиця 6.2

Порука (гарантія). Однією з форм забезпечення кредиту

може бути поручительство або гарантія юридичної

особи: підприємства, організації, банку та інших

осіб, яке оформляється як договір поруки між банком і поручителем. Договір поруки складається обов’язково в письмовій формі

і включає відповідальність поручителя за виконання в повній сумі зобов’язань щодо повернення

позички, яка надається банком-кредитором, та належних процентів за її використання в разі невиконання позичальником зобов’язань щодо повернення

боргу банку згідно з кредитним договором, а також зобов’язання солідарної відповідальності з позичальником перед банком-кредитором за виконання зобов’язань щодо повернення позички. Однією з умов договору-поруки може бути обумовлене право банку

на безспірне стягнення з поручителя суми заборгованості позичальника за кредитом та процентами. До

укладання договору-поруки,

прийняття гарантії банку

необхідно ретельно

проаналізувати за бухгалтерським обліком поручителя (гаранта) його фінансовий стан, платоспроможність і

можливість повернути за позичальника несплачений кредит

та належні проценти за ним. Такий

аналіз необхідно проводити за аналогією до аналізу фінансового

стану та кредитоспроможності позичальника.

При цьому слід одержати дані про раніше надані зобов’язання і гарантії, що значаться

за балансом поручителя (гаранта), а також його статут, свідоцтво про

державну реєстрацію та інші необхідні банку документи для визначення фінансового стану поручителя (гаранта). У разі стягнення з поручителя (гаранта) несплаченої позичальником позички і процентів банку необхідно на

наступний день після настання строку платежу

направити в банк, де відкритий розрахунковий рахунок поручителя (гаранта), платіжні документи на безспірне стягнення боргу з поточного рахунка поручителя (гаранта), якщо такий порядок

стягнення боргу передбачено

договором поруки, та одночасно направити поручителю (гаранту) письмову претензію з повідомленням про

її одержання, в якій викласти сутність вимог

банку.

Питання продовження строку погашення кредиту,

забезпеченого порукою (гарантією), може бути вирішене тільки після погодження з поручителем (гарантом) нового терміну дії поруки

(гарантії), що оформляється додатковою угодою

за договором поруки, і продовженням терміну дії гарантії,

оформленої у відповідний спосіб. Продовження гарантійних зобов’язань має бути оформлене до настання терміну погашення кредиту.

Дт «Контррахунок позабалансу»; Кт 901 «Гарантії, отримані від

банків», 903 «Гарантії, що отримані від клієнтів» – на суму, що підлягає

отриманню у разі виконання

гарантії. Так,

якщо за угодою

гарантія покриває лише суму фактично наданих коштів за кредитною угодою,

то саме в цій сумі гарантія враховується на позабалансі. Гарантійні зобов’язання обліковуються на відповідних позабалансових рахунках.

Кредитна лінія – вид кредиту,

що передбачає можливість поетапного використання

кредитних коштів у межах встановленого ліміту (максимальної заборгованості).

Залежно від періоду, на який

відкривається кредитна лінія, вона може бути

короткостроковою (до 1 року) або довгостроковою (понад

1 рік). Короткострокові

кредитні лінії відкриваються для фінансування поточних потреб, які виникають у позичальника, а довгострокові – для

формування основних фондів,

оплати устаткування, фінансування капітальних вкладень, реконструкції і модернізації виробництва, капітального будівництва тощо. Кредитна лінія може бути відкрита як

в одній валюті, так і в декількох. Мультивалютна кредитна лінія дозволяє

підприємству, якому необхідні кредитні кошти

в різних валютах, користуватися кількома видами

валют у рамках однієї кредитної лінії. При цьому

між банком і клієнтом укладається тільки один кредитний договір, що дозволяє оптимізувати документообіг і витрати

на оформлення забезпечення по кредитах у різних

валютах. Залежно від режиму використання кредитних коштів, кредитні лінії поділяються на відновлювальні

та невідновлювальні. Відновлювальна

кредитна лінія, на відміну від невідновлювальної,

дозволяє позичальнику під час погашення кредиту

чи його частини

повторно одержати кредит

у рамках встановленого ліміту.

Дт 9129 «Інші зобов’язання з кредитування, які надані

клієнтам» Кт 9900 «Контррахунок». Використання клієнтом кредитної лінії

відображається в обліку

за відповідними балансовими рахунками з обліку

наданих кредитів.

Дт 9900 «Контррахунок» Кт 9129 «Інші зобов’язання з кредитування,

які надані клієнтам». Зобов’язання з кредитування банк

визнає за позабалансовими рахунками до

часу його погашення або закінчення строку виконання. Бухгалтерський облік простроченої та безнадійної заборгованості за кредитними лініями

здійснюється аналогічно до обліку

кредитів, наданих в поточну

чи інвестиційну діяльність.

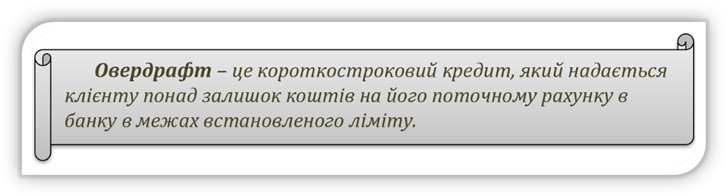

Ліміт овердрафту визначається на підставі даних

про фінансовий стан клієнта і залежить від обсягу та динаміки надходжень на його поточний рахунок. Кредит овердрафт та нараховані за ним відсотки погашаються автоматично

за поступлення коштів на рахунок

клієнта.

Дт 9129 «Інші зобов’язання з кредитування, які надані

клієнтам» Кт 9900 «Контррахунок».

2600

«Кошти на вимогу

суб’єктів господарювання»; 2620

«Кошти на вимогу

фізичних осіб»; 2650

«Кошти на вимогу

небанківських фінансових установ». Таблиця 6.3

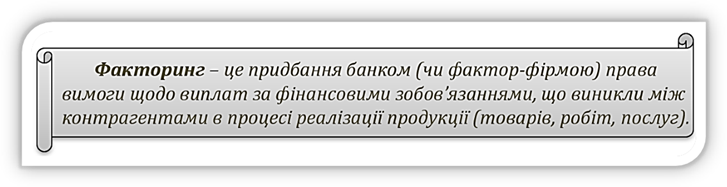

1. Дебітор – покупець товарів

чи послуг клієнта

банку. 2. Клієнт, який

продає банку свою дебіторську заборгованість. 3. Банк-фактор

– банк, який купує

дебіторську заборгованість клієнта. Взаємовідносини між банком-фактором та клієнтом-постачальником регулюються угодою про факторингове обслуговування.

1.

Постачальник здійснює відправлення товарів (виконання робіт

чи надання послуг)

на умовах відстрочення платежу. 2. Постачальник подає банку-фактору відповідні документи, що підтверджують

продаж товарів (виконання робіт, послуг) та переуступає банку право грошової вимоги до покупця за

поставлений товар (виконані роботи, послуги). 3.

Банк-фактор виплачує постачальнику кошти, як правило, 80 – 95% від вартості проданих товарів (виконаних робіт, послуг). 4. Покупець

під час настання терміну платежу здійснює оплату на користь банку-фактора. 5.

Банк-фактор перераховує постачальнику різницю між сумою

відступленої вимоги та наданим

фінансуванням із урахуванням процентів та комісій. На

дату укладення факторингової угоди, сума, яку банк-фактор зобов’язується сплатити клієнту, відображається на позабалансовому рахунку 9129 «Інші зобов’язання з кредитування, які надані клієнтам».

Дт 9129 «Інші зобов’язання з кредитування, які надані

клієнтам» Кт 9900 «Контррахунок». Отримані банком, відповідно до умов

договору факторингу, розрахункові документи клієнта обліковуються за номінальною вартістю за рахунком 9800 «Розрахункові документи за факторинговими операціями». За дебетом цього

рахунку проводяться суми номінальної вартості платіжних

документів, які підлягають оплаті. За кредитом рахунку списуються суми,

що сплачені боржником за платіжними документами або в разі списання заборгованості. Таблиця 6.4

У разі визнання банком заборгованості за факторинговою операцією безнадійною щодо отримання, така заборгованість списується за рахунок спеціальних резервів.

Операція РЕПО – операція,

яка складається з двох частин і під час якої

укладається єдина генеральна угода між учасниками ринку про продаж

(купівлю) цінних паперів на певний строк із зобов’язанням зворотного

продажу (купівлі) у визначений

термін або, на вимогу однієї із сторін, за заздалегідь обумовленою ціною. За своєю економічною суттю операція РЕПО – це кредитна операція, в якій цінні

папери використовують як забезпечення.

1. Операція прямого РЕПО – продаж цінних паперів банку з умовою їх викупу в покупця. 2. Операція зворотного РЕПО – купівля

банком цінних паперів

з умовою їх подальшого продажу продавцю. Банк відображає в бухгалтерському

обліку операцію зворотного репо як наданий кредит під заставу цінних паперів

залежно від умов, згідно з якими здійснюється передавання (продаж) цінних паперів

і виконання зобов’язань сторонами договору. Таблиця 6.5

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||