|

|

|

БУХГАЛТЕРСЬКИЙ ОБЛІК І ЗВІТНІСТЬ У КОМЕРЦІЙНИХ БАНКАХ Електронний

посібник |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

4. ОБЛІК РОЗРАХУНКОВИХ

ОПЕРАЦІЙ |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

4.1. Облік коштів на вимогу суб’єктів

господарювання 4.2. Строкові кошти фізичних осіб 4.3. Облік розрахунків за іншими видами

зобов’язань

Кошти на вимогу – це поточні рахунки суб’єктів

господарювання та фізичних осіб, які згідно з вимогами чинного законодавства

відкриваються в установах банків, що їх обслуговують. Клієнти банку можуть

відкривати необхідну кількість поточних рахунків залежно від потреби. Для

обліку коштів на поточних рахунках суб’єктів господарювання передбачено балансовий

рахунок 2600 «Кошти на вимогу суб’єктів господарювання». Кожному клієнту в

межах балансового рахунка 2600 відкривається аналітичний рахунок, який дає

можливість ідентифікувати клієнта. Рух

коштів на поточному рахунку клієнта акумулюється у спеціальному регістрі –

особовому рахунку. Особовий рахунок

складається у двох примірниках, один з яких, що має назву

– виписка, видається клієнту. Безготівкові

розрахунки – перерахування

коштів із рахунків платників на рахунки отримувачів, а також перерахування надавачами платіжних послуг коштів, унесених платниками готівкою, на рахунки отримувачів.

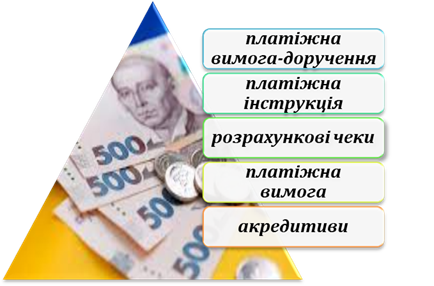

Одна

з найпоширеніших форм безготівкових

розрахунків – розрахунки платіжними інструкціями. Платіжна інструкція – це розпорядження

ініціатора надавачеві платіжних послуг щодо виконання платіжної операції. Ініціатор – особа, яка на законних

підставах ініціює платіжну операцію.

Платіжні

інструкції застосовують

під час розрахунків: за поставлені товарно-матеріальні цінності та надані послуги; для попередньої оплати

товарів і послуг; для внесення авансових платежів; для перерахування підприємствами сум, які

належать фізичним особам; для розрахунків

із державним бюджетом тощо. Облік

операцій за платіжними інструкціями. Платіжна

інструкція оформляється

платником за формою згідно

з вимогами до заповнення реквізитів розрахункових документів та подається до

банку, що обслуговує його, у кількості примірників, потрібних для всіх учасників безготівкових розрахунків.

v назву

документа; v дату його складання і номер; v прізвище, ім’я, по батькові (за наявності),

код платника та номер його рахунка; v найменування та код банку платника; v найменування/прізвище, ім’я, по батькові (за

наявності), код отримувача та номер його рахунка; v найменування та код банку отримувача; v суму цифрами та словами; v призначення платежу; v підпис

платника. Платник

має право зазначати в платіжній інструкції дату валютування,

яка не може бути пізніше

10 календарних днів після складання платіжної інструкції. Банк

платника не приймає платіжної інструкції, якщо дата валютування визначена пізніше 10 календарних днів після складання

платіжної інструкції. Банк

отримувача до настання дати валютування, зазначеної в електронному

розрахунковому документі, зараховує переказані кошти на відповідний рахунок і

не пізніше наступного робочого дня згідно з порядком, передбаченим у

договорі, повідомляє отримувача про надходження на його адресу коштів та дату

їх валютування. Банк, що обслуговує отримувача, зобов’язаний зарахувати кошти

на рахунок отримувача на початок операційного дня, визначеного датою

валютування. Якщо

дата валютування припадає на неробочий день, то банк отримувача зараховує

кошти на його рахунок на початок першого робочого дня, наступного за днем, визначеним

датою валютування. Операцію

з перерахування коштів з відповідного рахунка на рахунок отримувача банк

отримувача оформляє меморіальним ордером, у реквізиті «Призначення платежу»

якого зазначає номер і дату електронного розрахункового документа, а також

повторює текст реквізиту «Призначення платежу» цього електронного

розрахункового документа. Платник

до настання дати валютування може відкликати кошти, які до зарахування на

рахунок отримувача обліковуються в банку, що обслуговує отримувача. Лист про відкликання

коштів платник подає до свого банку, який того самого дня надає банку

отримувача вказівку про повернення коштів. Банк

отримувача, одержавши вказівку, цього самого операційного дня перераховує

кошти з відповідного рахунка на той самий рахунок у банку платника, з якого

вони надійшли, якщо на час надходження вказівки кошти не зараховані на

рахунок отримувача, та повідомляє отримувача про відкликання коштів

платником. Банк платника приймає платіжну інструкцію до виконання протягом 30 календарних

днів з дати його виписки (день оформлення платіжної інструкції не береться до уваги). Платіжна

інструкція від

платника банк приймає до виконання за умови, що його сума не перевищує суму, яка є на рахунку

платника. Договором між

банком та платником може

бути передбачений інший

порядок приймання та виконання

платіжних доручень. Фізичні

особи використовують платіжні

інструкції в разі перерахування коштів зі своїх

поточних та вкладних/депозитних рахунків згідно з режимом використання цих рахунків, що встановлений нормативно-правовими актами Національного

банку з питань порядку відкриття

та використання рахунків,

без будь-яких підтверджувальних

документів.

ü номер документа, число, місяць, рік його

виписки; ü дату нарахування; ü дату виконання; ü назву платника та одержувача коштів, їхні

ідентифікаційні коди, місцезнаходження; ü номери поточних рахунків платника та

одержувача коштів; ü назви банків платника та одержувача, їхнє місцезнаходження

та коди, що визначаються НБУ в момент реєстрації банку; ü суму платежу, зазначену цифрами та літерами.

Під час зазначення суми цифрами, проставляються як сума у цілих гривнях, так

і сума копійок. Розділовим знаком є кома. Під час написання суми літерами

перше слово пишеться з великої літери, назва грошової одиниці – скорочено, а

сума копійок – цифрами; ü призначення платежу: назва товару, виконаних

робіт, наданих послуг; посилання на документ, на підставі якого здійснюється

операція. В інструкції на сплату платежів до бюджету: службовий код,

ідентифікаційний код відправника платежу, код платежу згідно з класифікацією

доходів бюджету, код виду сплати, зміст призначення платежу; ü суму податку на додану вартість, зазначену

цифрами, за винятком розрахункових документів на сплату податків і зборів,

або напис «без податку на додану вартість». Реквізит

«Призначення платежу» платіжного доручення заповнюється платником так, щоб

надати повну інформацію про платіж і документи, на підставі яких перераховуються

кошти отримувачу. Повноту інформації визначає платник з огляду на вимоги

законодавства України. Платник

відповідає за дані, зазначені в реквізиті платіжної інструкції «Призначення

платежу». Банк перевіряє заповнення цього реквізиту на відповідність

викладеним вище вимогам лише за зовнішніми ознаками. Банк

приймає від платника платіжні інструкції або інші розрахункові документи на перерахування заробітної плати на рахунки працівників підприємств, що

відкриті в банках, або грошовий чек на отримання заробітної плати в порядку,

який визначений Пенсійним фондом України, погоджений із Національним банком і

центральним органом виконавчої влади у сфері праці та соціальної політики.

Якщо

хоча б один із реквізитів документа не заповнений або заповнений неправильно,

він банком до виконання не приймається.

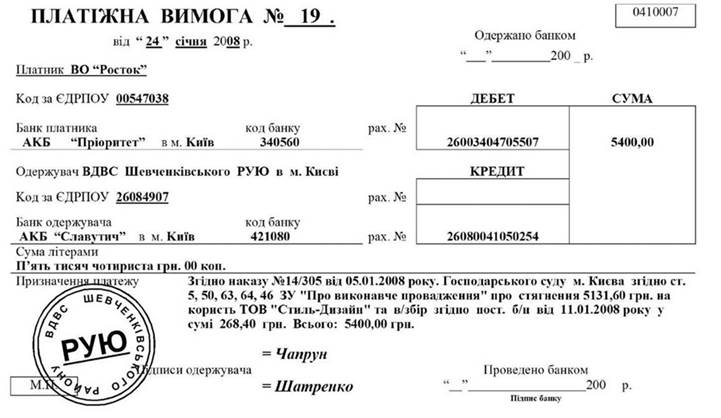

Облік операцій за платіжними вимогами

Платіжна

вимога

– розрахунковий документ, що містить вимогу стягувача або в

разі договірного списання отримувача до банку, що обслуговує платника,

здійснити без погодження з платником переказ визначеної суми коштів з рахунка

платника на рахунок отримувача. Стягувачами

можуть бути податкові органи, державні виконавці. Примусове стягнення коштів

із рахунків платників дозволяється тільки у випадках, передбачених чинним

законодавством України.

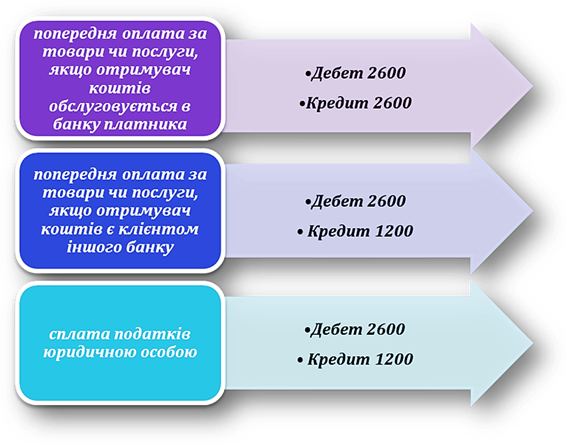

Дебет

2600, 2602, 2610 Кредит

1200. Облік операцій за

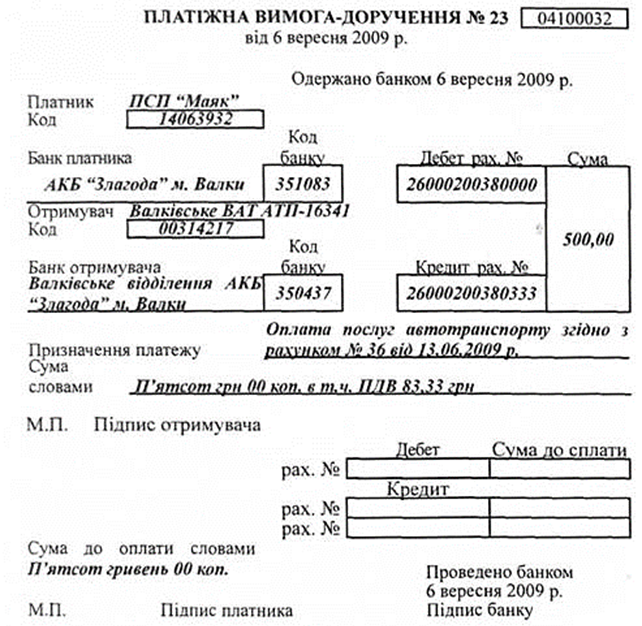

платіжними вимогами-дорученнями Платіжна

вимога-доручення

– розрахунковий документ, який складається з двох частин:

верхньої – вимоги отримувача безпосередньо до платника про сплату визначеної

суми коштів; нижньої – доручення платника обслуговуючому банку про списання

зі свого рахунка визначеної ним суми коштів та перерахування її на рахунок

отримувача. Платіжні вимоги-доручення можуть застосовуватися в розрахунках

усіма учасниками безготівкових розрахунків. Верхня частина вимоги-доручення оформляється отримувачем

коштів згідно з вимогами до заповнення реквізитів розрахункових документів і

передається безпосередньо платнику у двох примірниках. Доставку

вимог-доручень до платника може здійснювати банк отримувача через банк

платника на договірних умовах. У разі згоди оплатити вимогу-доручення платник

заповнює її нижню частину від руки чи із застосуванням технічних засобів –

незалежно від того, як заповнено верхню частину цього розрахункового

документа, потім подає до банку, що його обслуговує.

Сума,

яку платник погоджується сплатити отримувачу та зазначає в нижній частині

вимоги-доручення, не може перевищувати суму, яку вимагає до сплати отримувач

і яка зазначена у верхній частині вимоги-доручення. Платіжна

вимога-доручення повертається без виконання, якщо сума, що зазначена

платником, перевищує суму, що є на його рахунку. Банк

платника приймає вимогу-доручення від платника протягом 20 календарних днів з

дати оформлення її отримувачем. Причини

неоплати платником вимоги-доручення з’ясовуються безпосередньо між платником

та отримувачем коштів без втручання банку.

Дебет

2600 Кредит 2600 – у разі обслуговування платника та

одержувача в одному банку або Кредит

1200 – під час перерахування коштів клієнту іншого банку. Облік

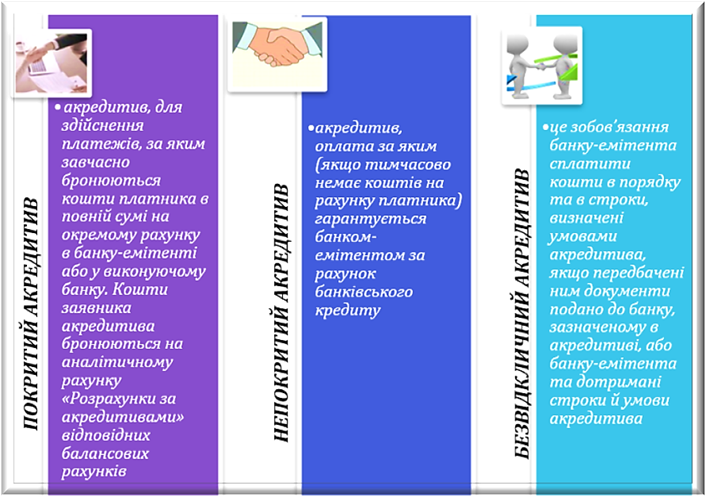

операцій за акредитивами Акредитив –

договір, що містить зобов’язання банку-емітента, за яким цей банк за

дорученням клієнта (заявника акредитива) або від свого імені проти

документів, які відповідають умовам акредитива, зобов’язаний виконати платіж

на користь бенефіціара або доручає іншому (виконуючому) банку здійснити цей

платіж. Умови

та порядок проведення розрахунків за акредитивами передбачаються в договорі

між бенефіціаром і заявником акредитива і не мають суперечити законодавству

України, зокрема нормативно-правовим

актам Національного банку.

За

операціями за акредитивами всі зацікавлені сторони мають справу лише з

документами, а не з товарами, послугами чи іншими видами виконання

зобов’язань, з якими можуть бути пов’язані ці документи.

Акредитив

може бути відкличним або безвідкличним. Це зазначається на кожному

акредитиві. Якщо немає такої позначки, то акредитив є безвідкличним. Відкличний

акредитив може бути змінений або анульований банком-емітентом у будь-який час

без попереднього повідомлення бенефіціара (наприклад, у разі недотримання

умов, передбачених договором, дострокової відмови банком-емітентом від

гарантування платежів за акредитивом). Відкликання акредитива не створює

зобов’язань банку-емітента перед бенефіціаром. Усі

розпорядження про зміни умов відкличного акредитива або його анулювання

заявник може надати бенефіціару лише через банк-емітент, який повідомляє

виконуючий банк, а останній – бенефіціара. Виконуючий банк не має права

приймати розпорядження безпосередньо від заявника акредитива (за винятком,

якщо банк-емітент є виконуючим банком). Якщо

виконуючий банк не є банком-емітентом, то зміна умов відкличного акредитива

або його анулювання відбуваються лише після отримання від виконуючого банку

відповідного повідомлення, яким підтверджується те, що до часу зміни умов або

анулювання акредитива документи за акредитивом не були подані. Документи

за акредитивом, що відповідають умовам акредитива та подані бенефіціаром і

прийняті виконуючим банком до отримання останнім повідомлення про зміну умов

або анулювання акредитива, підлягають оплаті. У

разі здійснення виконуючим банком платежу до отримання повідомлення про зміну

або анулювання акредитива проти документів, які за зовнішніми ознаками

відповідають умовам акредитива, банк-емітент зобов’язаний відшкодувати втрати

виконуючому банку, який уповноважений на здійснення платежу.

Безвідкличний

акредитив, підтверджений виконуючим банком, не може бути змінений або

анульований без згоди виконуючого банку. Для

відкриття акредитива клієнт подає до банку-емітента відповідну заяву не менше

ніж у трьох примірниках та в разі відкриття покритого акредитива – відповідні

платіжні доручення. Заява містить умови акредитива, які складаються так, щоб,

з одного боку, вони давали змогу банкам

без ускладнень їх проконтролювати, з другого – забезпечували б

інтереси сторін, які використовують акредитив. Акредитив має містити лише ті

умови, які банк може перевірити документально. Банк-емітент,

прийнявши заяву, визначає спосіб виконання акредитива, авізуючий та

виконуючий банки і здійснює відповідні бухгалтерські записи. Банк-емітент

використовує екземпляри заяви таким чином: перший примірник заяви разом із

платіжним дорученням підшивається в документи дня; другий – видається банком

заявнику акредитива як розписка про виконання доручення з відкриття

акредитива; третій примірник заяви спецзв’язком пересилається до банку

постачальника як повідомлення про відкриття акредитива на користь його

клієнта та обліковується на позабалансовому рахунку 9802 «Акредитиви до виконання»

на аналітичному рахунку «Покриті акредитиви». Перший

примірник заяви на відкриття непокритого акредитива обліковується

банком-емітентом на позабалансовому рахунку 9122 «Непокриті акредитиви» як взяте банком

зобов’язання використати власні кошти для сплати документів за акредитивом за

відсутності коштів у заявника. Банк бенефіціара обліковує третій примірник

заяви на відкриття непокритого акредитива на позабалансовому рахунку 9802

«Акредитиви до виконання» окремо від заяв на відкриття покритих акредитивів. Облік операцій за розрахунковими чеками

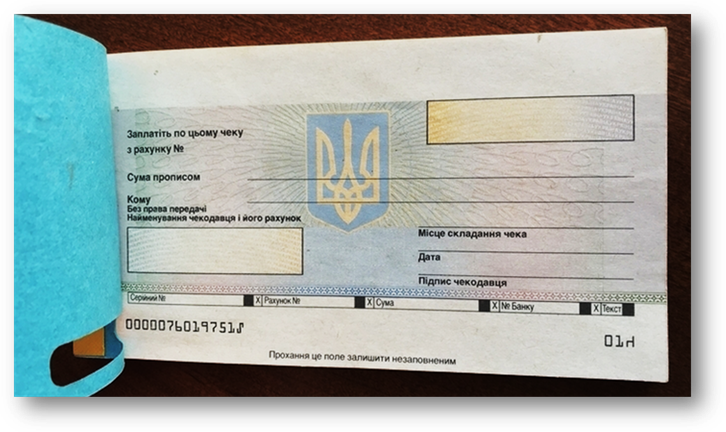

Розрахунковий

чек – це документ, що містить письмове

доручення власника рахунка (чекодавця) банку-емітенту, в якому відкрито його

рахунок, про сплату чекотримачу зазначеної в чеку суми коштів. Розрахункові

чеки використовуються для розрахунків юридичних та фізичних осіб за отримані

товари, виконані роботи та надані послуги тільки для безготівкових

розрахунків та не підлягають сплаті готівкою. Бланки чекових книжок є

бланками суворої звітності та обліковуються на позабалансовому рахунку 9821

«Бланки суворої звітності». Чекові

книжки клієнти придбавають у банках. Клієнт має подати до банку-емітента

заяву, платіжне доручення для перерахування коштів з поточного рахунка на

окремий балансовий рахунок та платіжне доручення на оплату вартості бланку

чекової книжки.

Дебет

2600 Кредит

2602.

Дебет

2600 Кредит

6110.

Дебет

9910 Кредит

9821 «Бланки суворої звітності». Чекову

книжку на ім’я чекодавця (фізичної особи) банк-емітент видає на суму, що не

перевищує залишок коштів на рахунку чекодавця. Один або кілька розрахункових

чеків на ім’я чекодавця (фізичної особи) банк-емітент може видати на суму, що

не перевищує залишок коштів на рахунку чекодавця, або на суму, що внесена ним

готівкою.

Строк

дії невикористаної чекової книжки може тривати за погодженням з

банком-емітентом, про що він робить відповідну відмітку на обкладинці чекової

книжки (у правому верхньому куті), яка засвідчується підписом головного

бухгалтера і відбитком штампа банку. Чекова

книжка може видаватися для розрахунків з будь-яким конкретним постачальником

або з різними постачальниками. Розрахунковий

чек із чекової книжки пред’являється до оплати в банк чекотримача протягом 10

календарних днів (день виписки розрахункового чека не береться до уваги).

Розрахунковий чек приймається чекотримачем до оплати безпосередньо від

чекодавця, на ім’я якого оформлені документи, що підтверджують отримання ним

товарів (виконання робіт, надання послуг).

За

бажанням фізичної особи розрахунковий чек може виписуватися на ім’я іншої

особи, яка стає в цьому разі його власником. Видача розрахункових чеків на

пред’явника не проводиться. Підприємствам

не дозволяється здійснювати обмін розрахункового чека на готівку та

отримувати здачу з суми чека готівкою. Фізичні особи можуть обмінювати

розрахунковий чек на готівку або отримувати здачу із суми розрахункового чека

готівкою (але не більше ніж 20 відсотків від суми цього чека). Власник

розрахункового чека повертає невикористаний розрахунковий чек до

банку-емітента для зарахування суми на свій рахунок або обміну його на

готівку. Повернути чекову книжку з невикористаними розрахунковими чеками її

власник може з одночасним поданням до банку-емітента платіжного доручення на

перерахування коштів, заброньованих на аналітичному рахунку «Розрахунки

чеками», на свій поточний рахунок. Розрахунковий

чек із чекової книжки чекодавець виписує під час здійснення платежу і видає

за отримані ним товари (виконані роботи, надані послуги). Виписуючи

розрахунковий чек, чекодавець переписує залишок ліміту з корінця попереднього

розрахункового чека на корінець виписаного і зазначає новий залишок ліміту. Розрахунковий

чек підписує службова особа чекодавця, яка має право підписувати розрахункові

документи, та скріплює відбитком печатки чекодавця (за винятком розрахункових

чеків, що видаються фізичними особами).

Ø відповідність

його встановленому зразку; Ø правильність заповнення; Ø відсутність виправлень; Ø відповідність суми корінця чека сумі,

зазначеній на самому чеку; Ø строк дії; Ø достатність залишку ліміту за чековою

книжкою для оплати чека; Ø наявність на

ньому чіткого відбитка штампа або печатки банку та даних чекодавця (прізвище,

ім’я по батькові – фізичної особи, даних документа, що засвідчує цю особу). Після

цього чекотримач установлює особу пред’явника розрахункового чека за

документом, що її посвідчує. Після зазначеної перевірки чекотримач відриває

(відрізає) розрахунковий чек від корінця, ставить на звороті чека та корінці

календарний штемпель і підписує цей чек, а також робить відмітку у відомості

про прийняті до оплати розрахункові чеки. Чекотримач

здає в банк розрахункові чеки разом з трьома примірниками реєстру чеків –

якщо рахунки чекодавця і чекотримача відкриті в одному банку, і в чотирьох

примірниках – якщо рахунки чекодавця і чекотримача відкриті в різних банках. Реєстри

чеків складаються в розрізі банків-емітентів згідно з вимогами до заповнення

реквізитів. На

основі першого примірника реєстру чека банк здійснить оплату чека зі

спеціально відкритого для цього рахунка та зараховує суму на поточний рахунок

чековласника: Дебет

2602 Кредит 2600. Другий

екземпляр реєстру буде супроводжувати виписку з рахунка чековласника. За

кредитом рахунка 2602 «Кошти в розрахунках суб’єктів господарювання»

обліковується сума ліміту чекової книжки чекодавця. За

дебетом рахунка проводиться сплата суми чеків, виданих із чекової книжки

чекодавця. Залишок

рахунка – кредитовий – відображає суму ліміту, яка є в розпорядженні

чекодавця. У

разі здійснення клієнтами різних банків розрахунків розрахунковими чеками

банк чекотримача приймає чеки з реєстром чеків і разом з другим та третім

примірниками цього реєстру інкасує їх до банку-емітента. У такому разі кошти

на рахунок чекотримача зараховуються банком, що його обслуговує, тільки після

отримання їх від банку-емітента.

9830

«Документи й цінності, прийняті на інкасо». 9831

«Документи й цінності, відправлені на інкасо». Умови

інкасування розрахункових чеків мають зазначатися в договорі про

розрахунково-касове обслуговування клієнта. Останній

примірник реєстру чеків повертається чекотримачу з відміткою про оплату, якщо

клієнти обслуговуються в одній установі банку, або з відміткою про дату

прийняття його на інкасо, якщо клієнти обслуговуються в різних банках.

Дебет

2602 Кредит

1200. Сплачений

розрахунковий чек разом з примірником реєстру чеків залишається в

банку-емітенті. На

розрахунковому чеку ставиться штамп банку «Проведено».

Дебет

1200 Кредит 2600 та одночасно: Дебет

9910 Кредит 9831. У

разі ненадходження коштів банк чекотримача після закінчення 10 календарних

днів від дати інкасування розрахункового чека здійснює запит електронною

поштою до банку-емітента щодо причин несплати цього чека. Банк-емітент,

отримавши запит, не пізніше наступного робочого дня має дати відповідь банку

чекотримача, який і повідомляє про це свого клієнта. У

разі неотримання відповіді банк чекотримача повідомляє про це свого клієнта і

після закінчення 20 календарних днів від дати інкасування розрахункового чека

списує його суму з відповідного позабалансового рахунка групи «Документи та

цінності, що прийняті й відіслані на інкасо» як нереальну щодо отримання. Невикористані

розрахункові чеки після закінчення строку дії чекової книжки або використання

ліміту підлягають поверненню до банку-емітента, який їх погашає. За бажанням

клієнта банк може продовжити строк дії чекової книжки або клієнт може

поповнити її ліміт у разі його використання.

2630

– строкові депозити; 2638

– рахунок нарахованих відсотків за строковими депозитами; 2620

– поточний рахунок; 2628

– рахунок нарахованих відсотків за поточними рахунками; 3500

– рахунок майбутніх витрат (для депозитів авансу); 7041 –

процентні витрати за строковими коштами фізичних осіб; 2636

– рахунок дисконту; 2637

– рахунок премії; 3800

– позиція банку щодо іноземної валюти та банківських металів; 3801

– еквівалент позиції банку щодо іноземної валюти та банківських металів. Відображення депозитних операцій у

бухгалтерському обліку та

типи первинних документів, якими оформлюються ці операції. Таблиця 4.1

У

комерційних банках використовують такі способи нарахування відсотків згідно з

нормативно-правовим актом НБУ та Облікової політики банку (табл. 4.2): Таблиця 4.2 Способи нарахування відсотків згідно з нормативно-правовим актом НБУ та Облікової політики

банку

Депозити юридичних осіб

2610,

2651 – строкові

депозити; 2652

– довгострокові депозити; 2618,

2658 – рахунки нарахованих відсотків за строковими депозитами; 3500

– рахунок майбутніх витрат (для депозитів авансу); 7021

– процентні

витрати за строковими

коштами суб’єктів господарювання,

які обліковуються за амортизованою собівартістю; 2616,

2656 – рахунок дисконту; 2617,

2653 – рахунок премії; 3800

– позиція банку щодо іноземної валюти та банківських металів; 3801

– еквівалент позиції банку щодо іноземної валюти та банківських металів. Таблиця 4.3

Таблиця 4.4

Облік розрахунків з оплати праці Відповідно до ст. 94 Кодексу законів

про працю та інших законодавчих актів

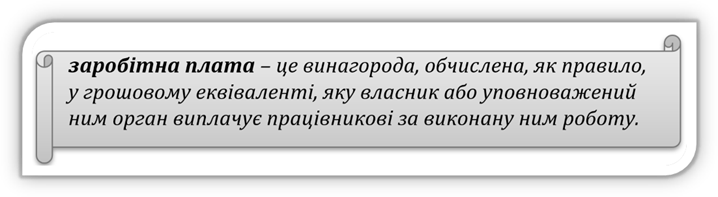

Заробітна плата складається з основної, додаткової та інших заохочувальних і компенсаційних

виплат (винагорода за підсумком роботи за рік, премії за спеціальними системами преміювання, компенсації та матеріальні виплати, не передбачені чинним

законодавством або понад встановлених норм).

● за особливі трудові успіхи або особливі умови

роботи; ● доплати, надбавки, гарантійні, компенсаційні виплати, передбачені законодавством; ● премії, пов’язані з виконанням виробничих завдань та функцій. Відповідно до ст. 97 Кодексу законів

про працю форми і системи оплати

праці, норми праці, ставки, розміри надбавок, премій, винагород та інших заохочувальних виплат визначаються установами банків самостійно у колективному договорі. Розрахунки з оплати праці пов’язані з

визначенням зобов’язань щодо нарахування заробітної плати, зобов’язань щодо утримання із заробітної плати

та зобов’язань з виплати

заробітної плати. Зобов’язання стосовно виплати заробітної плати складають різницю між зобов’язаннями щодо

нарахування та зобов’язаннями щодо утримання із заробітної плати. Правильність визначення зобов’язань щодо

нарахування заробітної плати

пов’язана з досконалим знанням відповідно до чинного законодавства та нормативно-правової бази

України. Наявність трудових відносин між банком та найманим працівником підтверджується трудовою угодою, яка має форми,

встановлені чинним

законодавством. На

основі даного розпорядчого документа у банку

складається наказ про прийом працівника на

роботу або про його звільнення. Дата наказу про прийом на роботу є датою операції, з якої

розпочинається облік зобов’язань щодо нарахування

заробітної плати.

3652 «Нарахування працівникам банку заробітної плати»; 3653 «Утримання з працівників банку на користь третіх осіб»; 3654 «Нараховані

відпускні до сплати»; 3658 «Забезпечення оплати відпусток»; 3659 «Інша кредиторська заборгованість за розрахунками з працівниками банку

та іншими особами». На

рахунку 3652 «Нарахування працівникам банку

заробітної плати» слід обліковувати розрахунки з оплати праці за всіма формами трудових відносин між банком

і працівником. Зобов’язання за іншими нарахуваннями, крім утримань із заробітної плати

працівників, обліковуються на рахунку 3659 «Інша кредиторська заборгованість за

розрахунками з працівниками банку та іншими особами».

Для обліку утримань із заробітної

плати працівників аліментів, профспілкових внесків, відшкодувань матеріальних збитків

тощо використовується рахунок

3653 «Утримання з працівників банку

на користь третіх

осіб». Рахунок 3654 «Нараховані відпускні до сплати» призначений для обліку

сум нарахованих відпускних, що належать до наступного місяця.

Дебет рахунків 740 групи «Витрати на утримання персоналу» Кредит 3652, 3659. Зменшення зобов’язань щодо оплати

праці та інших

виплат реєструється таким чином.

Дебет 3652, 3659 Кредит 3622 «Кредиторська заборгованість за податками та обов’язковими платежами, крім податку на прибуток».

Дебет 3652, 3659 Кредит 3653.

Дебет 7400

«Основна і додаткова заробітна плата» Кредит 3658.

Дебет 3658

Кредит 3652.

Дебет 3652, 3654, 3659 Кредит 1001.

Дебет 3652, 3654, 3659 Кредит 2620 «Кошти на вимогу фізичних осіб». Облік розрахунків із

бюджетом. Зобов’язання

перед бюджетом у комерційному банку

виникають відповідно до вимог «Податкового кодексу України», ВР України,

від 02.12.2010 за № 2755-VI.

3620 «Кредиторська заборгованість за податком на прибуток»; 3621 «Відстрочені податкові зобов’язання»; 3622 «Кредиторська заборгованість за податками та

обов’язковими платежами,

крім податку на прибуток»; 3623 «Кредиторська заборгованість за зборами до Фонду гарантування вкладів фізичних

осіб». До

балансового рахунку 3622 відповідальні виконавці банку відкривають

аналітичні рахунки відповідно до номенклатури податків та зборів,

передбачених чинним законодавством України. На рахунках 3620, 3622 сума

зобов’язань визначається згідно з даними

податкового обліку. Відповідно до Податкового кодексу України розрізняють загальнодержавні й місцеві

податки. До загальнодержавних належать такі податки та збори: податок

на прибуток підприємств; податок на доходи фізичних осіб; податок на додану вартість;

акцизний податок; збір за першу

реєстрацію транспортного засобу; екологічний

податок; рентна плата

за транспортування нафти

і нафтопродуктів магістральними нафтопроводами та

нафтопродуктопроводами, транзитне транспортування

трубопроводами природного газу та аміаку територією України; рентна плата за нафту, природний газ і газовий

конденсат, що видобувають в Україні; плата

за користування надрами; плата за землю; збір за користування

радіочастотним ресурсом України; збір за спеціальне

використання води; збір за спеціальне використання лісових ресурсів; фіксований

сільськогосподарський податок; збір на розвиток виноградарства, садівництва і хмелярства; мито,

збір у вигляді

цільової надбавки до діючого тарифу

на електричну та теплову енергію, крім електроенергії, виробленої кваліфікованими когенераційними

установками; збір у вигляді цільової надбавки до діючого

тарифу на природний газ для споживачів усіх

форм власності.

податок на нерухоме майно,

відмінне від земельної ділянки; єдиний податок.

збір за провадження деяких видів підприємницької діяльності; збір за місця для паркування

транспортних засобів; туристичний збір.

Дебет рахунків групи 741 «Сплата

податків та інших

обов’язкових платежів, крім податку на прибуток» Кредит 3622.

Дебет 3622 Кредит 3522 «Дебіторська заборгованість за податками та

обов’язковими платежами, крім податку на прибуток».

Згідно з вимогами Закону

України «Про систему

гарантування вкладів фізичних осіб»

комерційні банки мають

нараховувати встановлений

збір із суми залучених коштів на вкладні рахунки фізичних осіб

та перераховувати до Фонду гарантування вкладів фізичних осіб:

Дебет 7418 «Відрахування до Фонду гарантування вкладів

фізичних осіб» Кредит 3623. Відповідно до Податкового кодексу

України комерційним банком ведеться податковий облік і реєструються валові доходи та валові витрати й формується податковий прибуток, за яким нараховується податкове зобов’язання, що підлягає сплаті. Доходи згідно з вимогами податкового обліку – загальна сума доходу платника податку від усіх видів діяльності, отриманого (нарахованого)

протягом звітного періоду в грошовій, матеріальній або нематеріальній формах як на території України, її континентальному шельфі у виключній (морській) економічній зоні, так і за їх межами. Витрати згідно з

вимогами податкового обліку – сума будь-яких

витрат платника податку у грошовій, матеріальній або нематеріальній формах,

здійснюваних для провадження господарської діяльності платника податку, в результаті яких відбувається зменшення економічних вигід у вигляді вибуття активів або збільшення

зобов’язань, внаслідок чого відбувається зменшення власного капіталу (крім

змін капіталу за рахунок його

вилучення або розподілу власником).

Дебет 7900

«Податок на прибуток» Кредит 3620.

Дебет 3520 «Дебіторська заборгованість за податком на прибуток» Кредит 1200;

Дебет 3620 Кредит 1200 – на суму податкового зобов’язання, зменшеного на суму авансового платежу.

Дебет 3620 Кредит 3520. Таким чином, рахунки 3520,

3522 на дату розрахунку мають

закриватися на суму податку.

Дебет 3522

Кредит 3652, 1001. Дебіторська заборгованість за

рахунком 3522 зменшує наступний платіж до бюджету.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||