|

|

|

БУХГАЛТЕРСЬКИЙ ОБЛІК І ЗВІТНІСТЬ У КОМЕРЦІЙНИХ БАНКАХ Електронний

посібник |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

3. ОБЛІК КАСОВИХ ОПЕРАЦІЙ |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

3.2. Облік руху готівкових коштів у національній

валюті. Облік касових операцій з клієнтами банку 3.3. Облік внутрішньобанківських операцій банків 3.4. Бухгалтерський облік валютно-обмінних

операцій банків

Здійснення касових операцій у комерційних

банках України регламентується

чинним законодавством та

нормативно-правовими актами НБУ, зокрема Інструкцією про порядок

організації касової роботи банками та проведення платіжних операцій надавачами платіжних послуг в Україні, затвердженою Постановою Правління Національного банку України 25.09.2018

№ 103; Законом України «Про Національний банк України», законами України «Про банки і банківську

діяльність», «Про платіжні послуги», іншими закони та нормативно-правові

акти Національного банку України. Готівкові гроші відображаються на окремих балансових рахунках. Операційна каса – це касовий вузол банку (філії, відділення), у якому виконуються касові операції. Каса банку – сукупність операційних кас банку, його філій, відділень,

пунктів обміну іноземної валюти.

Для

зберігання готівки та інших цінностей виділяється спеціальне приміщення – сховище цінностей. Сховище цінностей –

спеціально обладнане приміщення банку (філії, відділення), сейф, депозитна

система та АТМ-сейфи, що використовуються для зберігання

готівки та інших цінностей, технічний стан яких відповідає нормативно-правовим актам. Цінності – це готівка національної

та іноземної валюти, сумнівні (включаючи підроблені) банкноти, зразки банкнот, пам’ятні та інвестиційні монети, сувенірна продукція, банківські метали, дорогоцінні

метали та дорогоцінне каміння,

цінні папери та інші цінності, які мають вартість.

ü здійснювати

касове обслуговування клієнтів на підставі договору через касу банку. Касове

обслуговування – надання послуг з приймання, видачі та обміну готівки; ü

забезпечувати обробку готівки в операційній касі; ü забезпечувати

контроль за платіжністю і справжністю банкнот

(монет) під час приймання та обробки готівки з використанням відповідного

обладнання (приладів); ü визначати платіжність банкнот (монет) відповідно до вимог

нормативно-правових актів та з використанням довідкової інформації, що

надається Національним банком України, банками-емітентами або іншими

уповноваженими установами;

ü виконувати

операції лише з тими видами і номіналами банкнот іноземної валюти, які

перебувають в обігу в країнах-емітентах або підлягають обміну в порядку, встановленому

банком-емітентом. Банк (філія, відділення) організовує роботу операційної

каси з касового обслуговування клієнтів протягом операційного часу та в

післяопераційний час відповідно до внутрішніх положень (інструкцій) банку. Комерційний банк зобов’язаний протягом операційного часу (у післяопераційний час) без

будь-яких обмежень безкоштовно обмінювати фізичним та юридичним особам

вилучені з обігу, непридатні до обігу платіжні банкноти й монети національної

валюти на придатні; здійснювати на вимогу клієнта обмін банкнот на монети,

монет на банкноти, банкнот (монет) одних номіналів на банкноти (монети) інших

номіналів. Такий обмін, якщо справжність та платіжність

банкнот (монет) не викликає сумніву, банк виконує безпосередньо під час

приймання готівки без відображення в бухгалтерському обліку.

Операційний

час – це час роботи банку

з клієнтами. Операційний

день – це робочий день

банку, протягом якого

банк здійснює приймання, передавання, оброблення документів; вимірювання, облік та контроль операцій. Документообіг – це

послідовне проходження документів за інстанціями їхньої обробки, контролю та обліку.

Видача

готівки під звіт працівникам банків для розрахунків, пов’язаних із виробничими (господарськими)

потребами, зокрема на відрядження,

проводиться безпосередньо з операційної

каси та видається на

строк не більше двох робочих днів, уключаючи день отримання готівки під звіт. Якщо

підзвітній особі одночасно видана готівка як на відрядження, так і для вирішення

в цьому відрядженні виробничих (господарських) питань, то строк, на який

видана готівка під звіт на зазначені цілі, може бути продовжено до завершення строку

відрядження.

v визначення справжності й платіжності

банкнот (монет) національної та іноземної валюти; v обов’язкове приймання банкнот і монет на вимогу

клієнта, зокрема таких, що вилучаються з обігу Національним банком; v своєчасне повне оприбутковування готівки

національної та іноземної валюти, що надійшла до каси банку, та її

зарахування на зазначені клієнтами рахунки згідно з вимогами

нормативно-правових актів; v своєчасну видачу клієнтам придатних до обігу

банкнот (монет) національної та іноземної валюти, зокрема під час здійснення

сплати платежів; v документальне оформлення руху готівки

національної та іноземної валюти в касі банку; v своєчасне відображення касових операцій у

бухгалтерському обліку; v належний внутрішній контроль за касовими

операціями; v здавання готівки національної валюти до

територіальних управлінь відповідно до встановлених відповідним договором

умов; v створення безпечних умов роботи з готівкою

та її зберігання; v задоволення потреб своїх клієнтів у готівці

насамперед за рахунок власних надходжень, перерозподілу готівки у власній

мережі, а за її недостатності – отримання підкріплення готівкою в

територіальному управлінні, придбання її в інших банках; v систематичний аналіз стану надходжень і

видачі готівки в національній та іноземній валюті; v ідентифікацію клієнтів відповідно до вимог

законодавства України. Приймання

і видача готівки з каси банку оформлюються касовими документами, що поділяються на прибуткові та

видаткові.

Ø за заявою на переказ готівки – від юридичних

осіб для зарахування на власні поточні рахунки, від фізичних осіб – на

поточні, вкладні (депозитні) рахунки, а також від юридичних та фізичних осіб

– на рахунки банку, зокрема на погашення кредиту, та переказ без відкриття

рахунку; Ø за рахунками на сплату платежів – від

фізичних осіб на користь юридичних осіб; Ø за прибутковим касовим ордером – від

працівників та клієнтів банку (філії, відділення) за внутрішньобанківськими

операціями; Ø за документами, установленими відповідною

платіжною системою, – від фізичних і юридичних осіб для відправлення переказу

та виплати його отримувачу готівкою в національній валюті.

Ø

за заявою на переказ готівки – від юридичних

осіб-резидентів, фізичних осіб-підприємців та представництв-нерезидентів для

зарахування на власні поточні рахунки; від уповноваженого представника –

нерезидента – суб’єкта господарювання для зарахування на розподільчий рахунок

в іноземній валюті, відкритий цим банком (філією, відділенням) резиденту –

суб’єкту господарювання; від фізичних осіб – на поточні, вкладні (депозитні)

рахунки та переказ без відкриття рахунка; Ø

за прибутковим касовим ордером – від

працівників та клієнтів банку (філії, відділення) за внутрішньобанківськими

операціями; Ø

за документами, установленими відповідною

платіжною системою – від фізичних осіб на відправлення переказу, який

приймається в готівковій формі.

F повноту заповнення реквізитів; наявність і тотожність підписів

відповідальних працівників банку (філії, відділення) із зразками підписів (у

разі прийняття заяви на переказ готівки через відповідальних працівників). Таким

чином, надходження грошей від

підприємств та організацій

у каси банку для зарахування

на поточні рахунки оформлюються заявою на переказ готівки. Цей документ є комбінованим

бланком, що складається із заяви на переказ готівки і квитанції. Квитанцію відповідальний виконавець банку повертає тому,

хто вніс гроші, як підтвердження про їх одержання (наприклад, внесення коштів на поточний, депозитний рахунок, перерахування на користь третіх осіб). А прибуткові касові ордери застосовуються в банках під час повернення невикористаних авансових сум, коштів на господарські потреби

та інші внутрішньобанківські

операції.

Відповідальні виконавці банку зобов’язані видавати з

каси банку клієнтам тільки придатні до обігу банкноти (монети). А іноземну

валюту банк має право видавати тільки у вигляді монет у разі її наявності в

операційній касі юридичним особам, що мають право використовувати іноземну

валюту як засіб платежу або здійснювати розрахунки, пов’язані з відрядженнями за кордон, та фізичним особам.

Ò за грошовим чеком – юридичним особам, їх відокремленим підрозділам, а

також фізичним особам-підприємцям; Ò за заявою на

видачу готівки – фізичним особам з поточних, вкладних (депозитних) рахунків

та фізичним і юридичним особам переказ без відкриття рахунка (з

представленням юридичною особою доручення на уповноважену особу), за

операціями з клієнтами (видача кредиту, відшкодування сумнівних банкнот, які

за результатами дослідження визнані справжніми, ін.); Ò за

документом на отримання переказу готівкою в національній валюті, установленим

відповідною платіжною системою – фізичним і юридичним особам (з

представленням юридичною особою доручення на уповноважену особу); Ò за

видатковим касовим ордером – працівникам банку (філії, відділення) за

внутрішньобанківськими операціями.

До видачі клієнту грошової чекової книжки банк заповнює на кожному чеку

належні реквізити (найменування та код банку, найменування юридичної особи

(прізвище, ім’я, по батькові фізичної особи), номер його поточного рахунка) і

реєструє їх номери в порядку, визначеному банком. Грошовий чек – наказ підприємства банку про

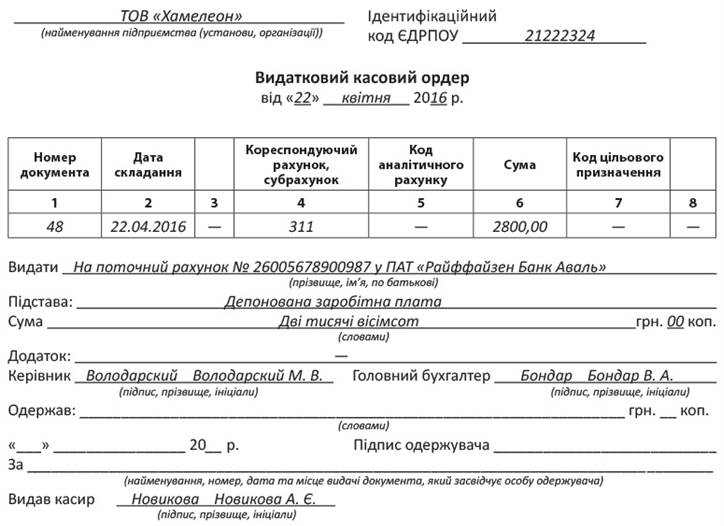

видачу з поточного рахунка клієнта зазначеної в ньому суми готівки. Видатковими касовими ордерами оформлюються внутрішні банківські операції

(наприклад, видача заробітної плати, одержання авансових сум на відрядження,

оплату поштово-телеграфних послуг та ін.). Меморіальними називають документи, якими оформлюються операції з безготівкових

перерахунків за відпущені товарно-матеріальні цінності, виконані роботи,

надані послуги. У внутрішньобанківській документації основне місце займають

меморіальні ордери для часткової оплати платіжних вимог, виправлення

помилкових записів за рахунками, перерахування нарахованих відсотків за

депозитними вкладами та ін. Для проведення операцій з цінностями, які відображені на позабалансових

рахунках та рух яких відбувається через касовий вузол, використовуються

прибуткові та видаткові позабалансові ордери. Основні документи, що надходять ззовні в банк, є платіжні доручення,

платіжні вимоги-доручення, платіжні вимоги, розрахункові чеки, заяви на

акредитив.

v повноту заповнення реквізитів на документі; v наявність підписів відповідальних осіб банку

(філії, відділення), яким надано право підпису касових документів, і

тотожність їх зразкам; v належність наданого паспорта або документа,

що його замінює, отримувачу, відповідність даних паспорта даним, зазначеним у

касовому документі; v у разі отримання готівки за дорученням –

відповідність оформлення доручення на отримання готівки вимогам законодавства

України; v наявність підпису отримувача. Якщо

клієнт отримує готівку за кількома видатковими касовими

документами з різних рахунків,

то готівка видається за кожним таким документом окремо. У

разі звернення до банку отримувача переказу з вимогою про виплату суми переказу готівкою працівник банку перевіряє наявність інформації про надходження

такого переказу. Банку

забороняється здійснювати

виплату переказу готівкою без відкриття рахунка за видатковим касовим документом на суму, меншу,

ніж сума переказу, що надійшла. Виявлену

клієнтом під час перерахування готівки суму недостачі банк відшкодовує отримувачу готівки (юридичній або фізичній особі) з операційної каси, а її надлишок приймає

до операційної каси відповідно до оформленого акта

про розбіжності. Якщо

готівка не була перерахована клієнтом у приміщенні банку під контролем працівника банку, то претензії від клієнта щодо

відшкодування недостачі

не приймаються. Про це на

видному місці в операційній

касі розміщується відповідне оголошення.

Облік касових операцій виконується за рахунком 1001 «Банкноти та монети в касі банку». За рахунком обліковується готівка в національній та іноземній валюті в касі банку. За

дебетом рахунку проводяться

суми готівки, що вносяться в операційну касу для зарахування на рахунок банку та

його клієнтів; суми обмінних пошкоджених банкнот і дефектної

монети, отриманих від клієнтів банку; суми готівки, яка отримана з установ НБУ та з підвідомчих установ банку; суми готівки, яка надходить із обмінних пунктів; залишок готівки з банкомата та ін. За

кредитом рахунку проводяться

суми готівки, що відсилаються в установи НБУ

та до підвідомчих установ

банку; суми готівки, які видаються обмінному пункту, в банкомат, клієнтам

банку, підзвіт та ін. Залишок

рахунку дебетовий – відображає суму готівкових коштів у національній та іноземній валюті, що є в банку. За

потреби банки можуть здійснювати

підкріплення операційної каси готівковими грошовими коштами іншого банку чи регіонального управління НБУ. Процес

підкріплення операційної каси банку відбувається на умовах сплати банком-одержувачем безготівкового еквівалента необхідних йому готівкових коштів. Підкріплюється операційна каса на основі договору, укладеного між банками. Для

обліку процесу підкріплення операційної каси одним комерційним банком іншого комерційного банку використовуються рахунки 1811 «Дебіторська заборгованість за операціями з готівкою» та 1911

«Кредиторська заборгованість

за операціями з готівкою».

Дебет

рахунка 1811 Кредит

рахунка 1200.

Дебет

рахунка 1001 Кредит

рахунка 1811.

Дебет

рахунка 1200 Кредит

рахунка 1911 і видає готівку:

Дебет

рахунка 1911 Кредит

рахунка 1001. У

день здійснення операції підкріплення банки, задіяні в цій операції, мають надіслати повідомлення про суму готівки

та про банки, які провели операцію. Якщо

банк має ліцензію НБУ, він можє проводити

інкасування грошового виторгу

клієнтів спеціально організованим підрозділом – інкасаторами банку.

За

необхідності клієнти можуть самостійно здавати у вечірню касу комерційного банку торговельний виторг в опломбованих мішках. За

великих обсягів операцій

з інкасування грошових коштів їх перерахування

можна робити наступного робочого дня. Проте, щоб процес

з інкасованою сумою не обмежував

інтереси клієнта банку, внесені суми обліковуються на рахунку 1005 «Банкноти та монети, інкасовані до перерахування». За

дебетом рахунка 1005 проводяться

суми грошового виторгу, вказані в документах клієнта, які до перерахування зараховуються на рахунок клієнта. За

кредитом рахунка 1005 проводяться

суми перерахованого

грошового виторгу. Після

виконання операції з перерахування на рахунку 1005

не має бути залишку. Рахунок

2809 «Інша дебіторська заборгованість за операціями з клієнтами банку» призначений

для обліку дебіторської заборгованості клієнтів перед

банком. За

дебетом рахунку проводяться

суми дебіторської заборгованості клієнтів перед

банком, стосовно операції,

яка розглядається, – облікування

сум нестачі грошових коштів, виявлених у процесі перерахування готівки клієнта. За

кредитом рахунку здійснюється

погашення дебіторської заборгованості за операціями з клієнтами банку. Залишок

дебетового рахунку показує

суму заборгованості клієнта

перед банком. Рахунок

2909 «Інша кредиторська заборгованість за операціями з клієнтами банку» призначений

для обліку кредиторської заборгованості клієнтів перед

банком. Установи

комерційних банків здають надлишок готівки та зношені гроші до оборотної каси регіонального управління НБУ самостійно або через інкасаторів. Для

здійснення такої операції використовують балансовий рахунок 1007 «Банкноти та монети в дорозі».

За дебетом рахунку проводиться сума готівки, яка відіслана до НБУ чи підвідомчих установ банку до моменту отримання

підтвердження. За

кредитом рахунку проводиться сума готівки, що надійшла

за призначенням, згідно з отриманим підтвердженням. Залишок

рахунка 1007 – дебетовий

– віддзеркалює суму готівки

в дорозі.

Дебет

рахунка 1007 Кредит

1001.

Під

час одержання підтвердження

від регіонального управління НБУ про отримання готівки та зарахування на кореспондентський рахунок Дебет

1200 Кредит 1007. Для

проведення готівкових розрахунків через банкомати та обліку готівки, що є в них, передбачено балансовий рахунок 1004 «Банкноти та монети в програмно-технічних комплексах самообслуговування».

Дебет

1007 Кредит

1001.

Дебет

1004 Кредит

1007.

Дебет

2620 Кредит

2920 «Транзитний рахунок

за операціями, здійсненими

через програмно-технічний комплекс самообслуговування», а потім: Дебет

2920 Кредит

1004.

Дебет

– 1004 Кредит

– 2920 «Транзитний рахунок

за операціями, проведеними

через програмно-технічний комплекс самообслуговування».

Дебет

– 2920 Кредит

– рахунки для обліку кредитів, депозитів, рахунки клієнтів. Таблиця 3.1 Типові господарські операції з приймання

та видачі готівки

Таблиця 3.2

Бланки

суворого обліку для

валютно-обмінних операцій

обліковуються за позабалансовим

рахунком 9821 «Бланки суворого

обліку». Таблиця 3.3

Облік операцій з ювілейними

монетами, що мають гривневий

номінал і виконують функцію засобу платежу

Дебет 1819 «Інша дебіторська

заборгованість за операціями з банками» Кредит 1200.

Дебет 1001, 1002 – за номінальною

вартістю монет. Дебет 3500 «Витрати майбутніх періодів» –

на суму різниці між відпускною ціною НБУ і номінальною вартістю монет Кредит

1819 – за відпускною ціною

НБУ.

- отримання коштів від клієнтів за ювілейні монети: Дебет

1001, 1002, 1200, 2600, 2620, 2650 Кредит

1919 «Інша кредиторська заборгованість за операціями з

банками», 2909 – видача клієнтам ювілейних

монет: Дебет

1919, 2909 – за відпускною ціною

банку Кредит

1001, 1002 за номінальною вартістю

монет. Кредит

3500 – на суму різниці між

відпускною ціною НБУ і номінальною вартістю монет. Кредит

6399

«Інші операційні доходи»

– на суму різниці між відпускною ціною банку і відпускною ціною НБУ.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||