|

|

|

БУХГАЛТЕРСЬКИЙ ОБЛІК І

ЗВІТНІСТЬ У КОМЕРЦІЙНИХ БАНКАХ Електронний посібник |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2. ОБЛІК ВЛАСНОГО КАПІТАЛУ БАНКУ |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2.1. Капітал банку та його структура 2.2. Облік операцій із власними акціями на

первинному та вторинному ринку 2.3. Облік субординованого

боргу банку

Під час формування регулятивного

капіталу банківські інститути спираються на чинне законодавство,

нормативно-правові акти Національного банку України та Положення

Державної комісії з цінних паперів та фондового

ринку, зокрема на Закон України

«Про банки та банківську діяльність»,

Закон України «Про ринки капіталу та організовані товарні ринки»,

Положення НБУ «Про затвердження

Інструкції про порядок регулювання

діяльності банків в Україні» та ін. Бухгалтерський облік капіталу банку

ґрунтується на концепції джерел капіталу. Згідно з цією концепцією кожний

елемент капіталу відображається на різних балансових рахунках. Відповідно до

загальноприйнятих у міжнародній практиці принципів капітал банку

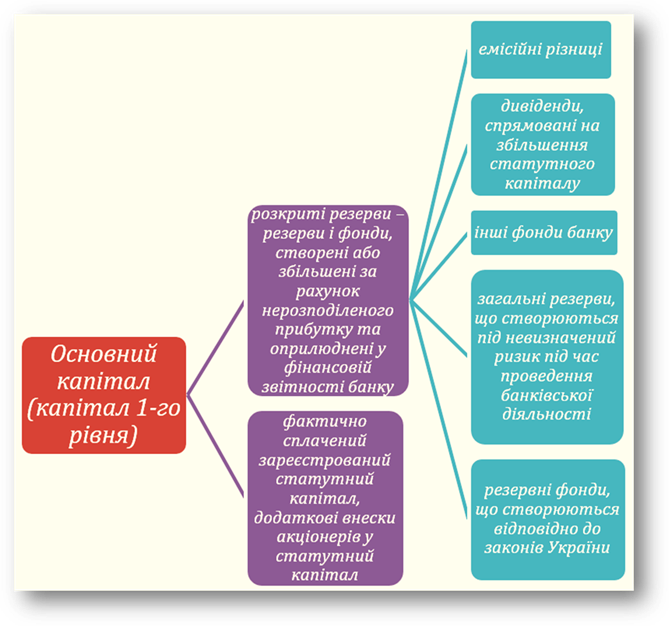

розподіляється за двома рівнями: основний капітал (капітал 1-го рівня) та

додатковий капітал (капітал 2-го рівня). Сукупність основного (1-го рівня)

капіталу та додаткового (2-го рівня) капіталу складає регулятивний капітал банку. Основний

капітал вважається незмінним і таким, що не підлягає

передаванню, перерозподілу та має повністю покривати поточні збитки. Додатковий капітал має менш постійний

характер та його розмір піддається змінам.

Емісійні різниці (емісійний дохід) – сума

перевищення надходжень, отриманих емітентом від емісії (випуску) власних

акцій (інших корпоративних прав), над номінальною вартістю таких акцій (інших

корпоративних прав) (під час їх первинного розміщення). Резервний фонд – щорічні

відрахування, які здійснюються відповідно до законів України з прибутку після

оподаткування або з прибутку до оподаткування, скоригованого на всі

потенційні податкові зобов’язання в межах не менше 5% до досягнення ним 25%

регулятивного капіталу, але в розмірі не менше ніж 25% зареєстрованого

статутного капіталу банку, та використовуються для покриття збитків звітного

року згідно з рішенням Спостережної ради банку.

● відрахування

до резерву банку і фондів здійснено з прибутку після оподаткування або з

прибутку до оподаткування; ●

скоригованого на всі потенційні податкові зобов’язання; ● призначення

резервів та фондів і рух коштів за цими резервами і фондами окремо розкрито в

оприлюднених звітах банку; ● фонди мають

бути в розпорядженні банку з метою необмеженого і негайного їх використання

для покриття збитків; ● будь-яке

покриття збитків з огляду на резерви та фонди проводиться лише через рахунок

прибутків та збитків.

● недосформованих резервів під можливі збитки за кредитними

операціями; операціями з цінними паперами; дебіторською заборгованістю;

простроченими понад 31 день та сумнівними до отримання нарахованими доходами

за активними операціями; коштами, розміщеними на кореспондентських рахунках у

банках (резидентах і нерезидентах), які визнані банкрутами або ліквідовуються

за рішенням уповноважених органів, або які зареєстровані в офшорних зонах; ●

нематеріальних активів за мінусом суми зносу; ● капітальних

вкладень у нематеріальні активи; ● збитків

минулих років і збитку минулого року, що очікує затвердження; ● збитків

поточного року.

а) резерви під стандартну

заборгованість інших банків; б) резерви під стандартну

заборгованість клієнтів за кредитними операціями банків (крім резервів за

виданими банком зобов’язаннями); в) результат переоцінки основних

засобів, що включався до суми регулятивного капіталу банків станом на

31.12.20__ р.; г) результат поточного року

(прибуток), зменшений на суму доходів, не отриманих понад 30 днів з дати їх

нарахування (крім доходів за державними цінними паперами та цінними паперами,

емітованими Національним банком та нарахованих доходів за облігаціями

Державної іпотечної установи, розміщення яких здійснюється під гарантію

Кабінету Міністрів України, надану відповідно до закону про державний бюджет

України на відповідний рік). У цьому разі сума не отриманих нарахованих доходів,

що підлягає коригуванню, зменшується на суму сформованого резерву за

простроченими і сумнівними до отримання нарахованими доходами. Якщо прибуток

поточного року менше загальної суми коригування, то на суму такої різниці

зменшується розмір основного капіталу банку; ґ) субординований

борг, що зараховується до капіталу (субординований

капітал); д) нерозподілений прибуток минулих

років – прибуток, що залишився у банку після сплати всіх зобов’язань; ж) прибуток звітного року, що очікує

затвердження – сума прибутку минулого року та яка очікує затвердження на

загальних річних зборах акціонерів банку. Під час розрахунку загальної суми

регулятивного капіталу загальний розмір додаткового капіталу не може бути

більшим, ніж 100 відсотків основного капіталу.

а) на балансову вартість акцій та

інших цінних паперів з нефіксованим прибутком, що випущені банками, у

торговому портфелі банку та у портфелі банку на продаж; б) балансову вартість інвестицій в

асоційовані та дочірні компанії, а також балансову вартість вкладень у

капітал інших установ у розмірі 10 і більше відсотків їх статутного капіталу; в) балансову вартість акцій (паїв)

власної емісії, призначених для забезпечення наданих банком кредитів (інших

вкладень); г) суму перевищення загальної суми

операцій, здійснених стосовно одного контрагента, над установленим

нормативним значенням нормативу максимального розміру кредитного ризику на

одного контрагента (Н7); ґ) суму перевищення загальної суми

операцій, здійснених щодо однієї пов’язаної особи (інсайдер), над

установленим нормативним значенням нормативу максимального розміру кредитів, гарантій та поручительств,

наданих одному інсайдеру (Н9); д) суму операцій, здійснених з

інсайдерами на сприятливіших за звичайні умовах (зокрема за угодами, які

передбачають нарахування відсотків і комісійних за надані послуги, які менші,

ніж звичайні), е) суму коштів, вкладених в інші

банки на умовах субординованого боргу; є) балансову вартість позалістингових цінних паперів у торговому портфелі банку

(крім цінних паперів, емітованих центральними органами виконавчої влади,

Національним банком та Державною іпотечною установою); ж) балансову вартість цінних паперів,

що не перебувають в обігу на фондових біржах (зокрема торгівля яких на

фондових біржах заборонена законодавством України), у торговому портфелі

банку; з) балансову вартість цінних паперів

недиверсифікованих інвестиційних фондів. Банк не

включає до балансової вартості цінних паперів, на яку додатково зменшується

загальний розмір регулятивного капіталу банку 1-го і 2-го рівнів, суму

доходів, не отриманих понад 30 днів з дати їх нарахування.

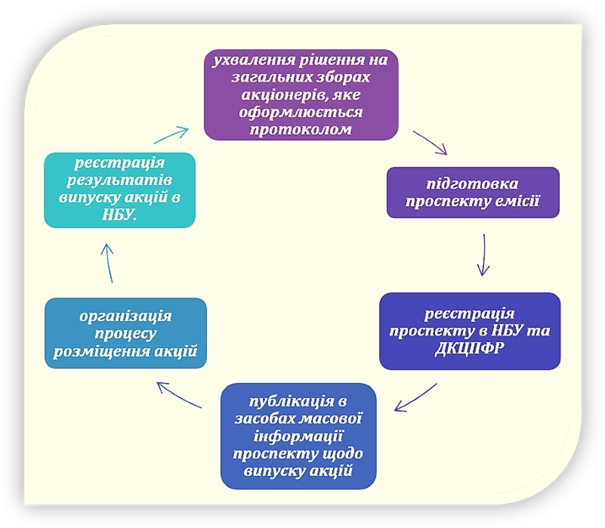

Дебет рахунка 9811 «Отримані дозволи

на випуск цінних паперів». Кредит рахунка 991 «Контррахунок для рахунків розділів 96 – 98». Бланки свідоцтв

обліковуються в банку на позабалансовому рахунку 9821 «Бланки суворого

обліку». Акції банку

бувають іменними, простими чи привілейованими та випускаються без

зазначення терміну їх обігу. Кожна акція має номінальну, тобто визначену,

вартість, за якою вона реалізується покупцям-інвесторам. Можлива також

реалізація акцій за курсовою вартістю, але не нижче її номіналу за первинної

емісії.

Дебет рахунка 5004 «Незареєстрований

статутний капітал» Кредит рахунка 5000 «Статутний

капітал банку».

Дебет рахунка 5004 «Незареєстрований

статутний капітал» – на суму отриманих грошових коштів. Кредит рахунка

5000 «Статутний капітал банку» – розмір зареєстрованого

капіталу (за номіналом). Кредит рахунка 5010 «Емісійні

різниці» – різниця між отриманою від інвестора сумою грошових коштів та

номінальною вартістю акцій. Бухгалтерські проводки з обліку внесків у

статутний капітал банку до офіційної реєстрації результатів емісії

Національним банком України

Дебет рахунка 5004 «Незареєстрований статутний капітал» Кредит рахунка 5000 «Статутний капітал банку». Таблиця 2.2 Облік внесків акціонерів до статутного

капіталу банку після його реєстрації

На частку в статутному капіталі банку

акціонеру видається сертифікат на загальну номінальну вартість придбаних

акцій. Дебет рахунка 991 «Контррахунок для рахунків

розділів 96 – 98» Кредит рахунка 9821 «Бланки суворого обліку». Викуплені у

акціонерів акції до подальших дій з ними обліковуються на балансовому рахунку

5002 «Власні акції (частки, паї), що викуплені в акціонерів (власників)» за

номінальною вартістю. Таблиця 2.3 Облік власних акцій, викуплених у

акціонерів

Дебет рахунка 5040 «Прибуток звітного

року» Кредит рахунка 5004.

Дебет рахунка 5004 Кредит рахунка 5000.

Дебет рахунку 5040 «Прибуток звітного

року» Кредит рахунка 3631«Кредиторська

заборгованість перед акціонерами (учасниками) банку за дивідендами».

Дебет рахунка 3631 «Кредиторська

заборгованість перед акціонерами (учасниками) банку за дивідендами» Кредит рахунка 3622 «Кредиторська

заборгованість за податками та обов’язковими платежами,

крім податку на прибуток».

- на поточний рахунок, відкритий у банку – емітенті акцій: Дебет рахунка 3631 Кредит рахунка 2600; - на поточний рахунок, відкритий в іншому банку: Дебет рахунка 3631 Кредит рахунка 1200.

- готівкою: Дебет рахунка 3631 «Кредиторська

заборгованість перед акціонерами (учасниками) банку за дивідендами» Кредит рахунка 1001; - перерахуванням на поточний рахунок: Дебет рахунка 3631 «Кредиторська

заборгованість перед акціонерами (учасниками) банку за дивідендами» Кредит рахунка 2620.

Дебет рахунка 3631 «Кредиторська

заборгованість перед акціонерами (учасниками) банку за дивідендами» Кредит рахунка 3901 «Рахунки,

відкриті для філій банку».

Дебет рахунка 3900 «Рахунки філій,

відкритих в банку» Кредит рахунка 3631 «Кредиторська

заборгованість перед акціонерами (учасниками) банку за дивідендами».

Субординований борг – це звичайні

не забезпечені банком, боргові капітальні інструменти (складові елементи

капіталу), які, згідно з договором, не можуть бути взяті з банку раніше п’яти

років, а у випадку банкрутства чи ліквідації повертаються інвестору після

погашення претензій усіх інших кредиторів. Сума субординованого

боргу, залученого до капіталу, щорічно зменшується на 20 відсотків її

первинного розміру протягом п’яти останніх років дії договору. Субординований борг може включатися до капіталу банку

після отримання дозволу Національного банку. Банки мають право залучати субординований борг від юридичних і фізичних осіб як

резидентів, так і нерезидентів у грошовій формі як у національній, так і в

іноземній вільно конвертованій валюті 1-ї групи Класифікатора іноземних валют

та банківських металів, затвердженого постановою Правління Національного

банку України від 04.02.98 № 34, та в банківських металах (золото в

стандартних та/або мірних зливках із фізичною поставкою до банку) з подальшим

залученням цих коштів до капіталу банку (капіталу 2-го рівня). Залучення коштів на умовах субординованого боргу з метою їх врахування до

додаткового капіталу банку у вигляді позик, кредитів, депозитів юридичних

осіб може здійснюватися як шляхом укладення прямих договорів між

банком-боржником та інвестором (про що укладається договір про залучення

коштів на умовах субординованого боргу – угода),

так і шляхом випуску банком-боржником облігацій (про що укладається договір

про залучення коштів шляхом випуску облігацій – договір).

Мінімальна сума залучених коштів на умовах

субординованого боргу шляхом випуску облігацій для врахування цих коштів до

капіталу банку становить 100 тис. грн. У разі залучення коштів на умовах субординованого

боргу від однієї особи в сумі понад 2 млн. грн кошти залучаються

шляхом укладення прямих договорів. Кошти на умовах субординованого

боргу залучаються на визначений строк, але не менше п’яти років. В угоді про

залучення коштів на умовах субординованого боргу (в

умовах випуску облігацій) має бути передбачено, що в разі ліквідації

(банкрутства) банку-боржника задоволення вимог інвестора здійснюватиметься

після задоволення вимог усіх інших кредиторів. Капіталізація відсотків за субординованим боргом не допускається.

Дебет рахунка 1200 Кредит рахунка 3660 «Субординований борг банку»,

Дебет рахунка 3660 «Субординований борг банку» Кредит рахунка 1200 або 2600.

Дебет рахунка 7096 «Відсоткові

витрати за субординованим боргом» Кредит рахунка 3668 «Нараховані

витрати за субординованим боргом».

Дебет рахунка 3668 Кредит рахунка 1200, 2600.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||