|

|

ЕКОНОМІКА АГРАРНОГО ПІДПРИЄМСТВА Електронний посібник |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

ЕКОНОМІЧНІ РЕЗУЛЬТАТИ ТА

ЕФЕКТИВНІСТЬ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

11.1. Поняття ефекту та

ефективності виробництва. Види ефективності 11.2.

Показники економічної ефективності сільськогосподарського виробництва та

методика їх визначення 11.3.

Ступінь рентабельності сільськогосподарського виробництва. Показники і

методика визначення рівня рентабельності і норми прибутку 11.4. Методика визначення ефективності агрозооветеринарних та інших заходів у сільському

господарстві 11.5. Основні шляхи підвищення рентабельності продукції 11.1. Поняття ефекту та

ефективності виробництва. Види ефективності Ефект

– це результат тих чи інших заходів, які проводяться в сільськогосподарському

виробництві. Ефективність виробництва

– це узагальнююча економічна категорія, якісна характеристика якої

відображається у високій результативності використання

живої і уречевленої в засобах виробництва праці. Економічна ефективність

показує кінцевий корисний ефект від застосування засобів виробництва і живої

праці, а також сукупних їх вкладень. Економічна

ефективність виробництва визначається відношенням одержаних результатів до

витрат засобів виробництва і живої праці. Економічну ефективність виробництва

можна вивчати на різних рівнях. Тому виділяють: народногосподарську

економічну ефективність сільського господарства; економічну ефективність

сільськогосподарського виробництва; економічну ефективність окремих галузей

сільського господарства, а також окремих підприємств і їх підрозділів;

економічну ефективність виробництва окремих видів продукції, агротехнічних

заходів, впровадження досягнень науки і передової практики. Види

ефективності: Економічну ефективність відображають

через різні вартісні показники, що характеризують проміжні та кінцеві

результати виробництва на підприємстві чи в іншій інтеграційній виробничій

структурі. Соціальна ефективність

полягає у скороченні тривалості робочого тижня, збільшенні кількості нових

робочих місць і рівня зайнятості людей, поліпшенні умов праці та побуту. Екологічна ефективність полягає у

вивченні стану довкілля, безпеки життя тощо. Формування ефективності виробництва

Критерій – це властивість і якість ефективності, що відображає найістотнішу його суть і є основним принципом оцінки. Критерієм економічної ефективності сільськогосподарського виробництва є збільшення маси чистої продукції при найменших затратах живої і уречевленої праці на її одиницю. Ефективність

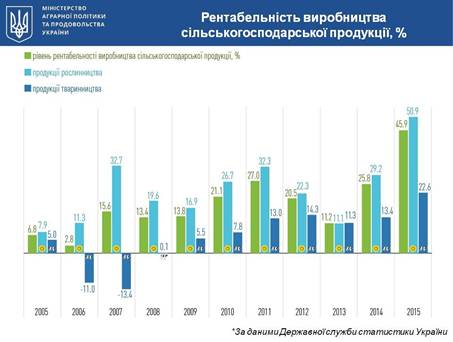

продукції тваринництва у сільсьгосподарських підприємствах

україни

⃰По птиці – без врахування фінансового

результату по реалізації власно виробленої продуції, переробленої на власних переробних

потужностях, яка не квалифікується як с. – г. продукції. Показники

економічної ефективності:

Показники

ефективності вирощування основних сільськогосподарських культур в Україні

У валову

продукцію включають всю продукцію у вартісному виразі, незалежно від

ступеня її готовності, і визначають за формулою:

де ВП

– валова продукція, грн; ТП

– товарна продукція, грн; НЗВп,

НЗВк – вартість

залишків незавершеного виробництва відповідно на початок і кінець планового

періоду, грн. Ін, Ік – вартість інструменту для власних потреб відповідно на початок і

кінець планового періоду, грн. Частка окремих категорій товаровиробників

у виробництві валової продукції тваринництва

В обсяг товарної

продукції включають готову продукцію, послуги, ремонтні роботи, капітальний

ремонт свого підприємства, напівфабрикати і запчастини на сторону, капітальне

будівництво для непромислових господарств свого підприємства, роботи,

пов'язані з освоєнням нової техніки, тару, що не входить в гуртову ціну

виробу. Обсяг

товарної продукції визначається сумою добутку випуску продукції в натуральних

одиницях на гуртову ціну одиниці виробу та вартістю робіт і послуг на

сторону. Реалізована продукція (РП)

– це продукція, яка відвантажена споживачеві і за яку надійшли кошти на розрахунковий

рахунок підприємства-постачальника або мають надійти у зазначений термін. Обсяг реалізованої продукції

обчислюється за формулою:

де Гп,

Гк – залишки готової нереалізованої продукції відповідно на початок

і кінець планового року, грн; Внп,

Внк – залишки відвантаженої продукції, за

яку термін оплати не настав, і продукції на відповідальному зберіганні у

покупців на початок і кінець року, грн. Частина вартості валової продукції сільського

господарства, яка створюється живою працею, називається чистою продукцією,

валовим доходом. Чиста

продукція, або валовий дохід, сільського господарства

складається з двох частин: необхідного продукту (v), який

формує фонд оплати праці працівників і додаткового продукту, або чистого

доходу (m). Чистий дохід – це вартість додаткового

продукту, створеного в сільськогосподарському виробництві. Чистий

дохід аграрних підприємств визначається як різниця між вартістю валової

продукції і витратами на її виробництво. Величина чистого доходу залежить від кількості

виробленої продукції, рівня реалізаційних цін і витрат на виробництво. Формування прибутку

Обсяг чистої продукції підприємства

(ЧП) обчислюється за формулою:

де М

– матеріальні витрати на виробництво продукції, грн. А

–

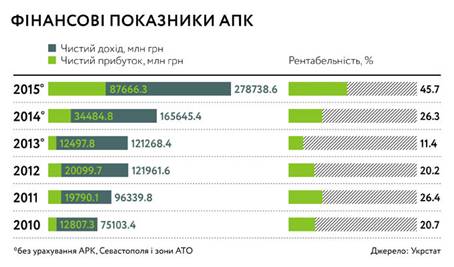

сума амортизаційних відрахувань за відповідний період, грн. Як підвищити ефективність АПК

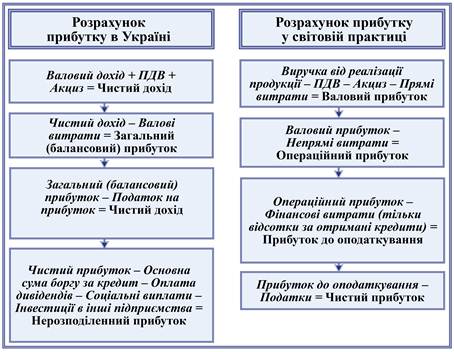

Прибуток

– це частина доходу, що залишається підприємству після відшкодування усіх

витрат, пов'язаних з виробництвом, реалізацією продукції та іншими видами

діяльності.

Розрізняють такі види

прибутку: – Балансовий

(валовий) – це загальний прибуток підприємства, одержаний від усіх видів

діяльності, до його оподаткування і розподілу. – Операційний

прибуток визначається коригуванням балансового прибутку на операційні

витрати, до складу якого входять: заробітна плата з нарахуваннями,

амортизаційні відрахування, рентні платежі, транспортні і комерційні витрати.

– Чистий прибуток – це прибуток, що

надходить у розпорядження підприємства після сплати податку на прибуток.

Важливою економічною категорією, яка

властива діяльності підприємства на принципах госпрозрахунку, є рентабельність. Вона означає їх дохідність,

прибутковість.

Рівень рентабельності

визначається як процентне відношення

прибутку до повної собівартості реалізованої продукції.

Він показує величину прибутку на 1 грн затрат і характеризує ефективність їх використання

у поточному році. Рівень

рентабельності визначається в цілому по господарству

і його називають сукупним рівнем. Рентабельність має кілька модифікованих

форм залежно від того, які саме прибуток і ресурси (витрати) використовуються

у розрахунках. Передусім відокремлюють рентабельність

інвестованих ресурсів (капіталу). Рентабельність інвестованих ресурсів

(капіталу) обчислюється в кількох модифікаціях: рентабельність активів,

рентабельність власного капіталу, рентабельність акціонерного капіталу.

Рентабельність активів (Ра) характеризує ефективність

використання всього наявного майна підприємства та обчислюється за формулою:

де П(з/ч)

– загальний (чистий) прибуток підприємства за рік; Ка

–

середня сума активів за річним балансом. Рентабельність власного

капіталу (Рвк) відображає ефективність використання

активів, створених за рахунок власних коштів:

де Пч

– чистий прибуток підприємства; Кв

–

власний капітал підприємства. Рентабельність акціонерного капіталу (Рак) свідчить про верхню

межу дивідендів на акції та обчислюється так:

де Кст

– статутний капітал (номінальна вартість проданих акцій). Коефіцієнт автономії (Ка) обчислюється діленням

власного капіталу на підсумок балансу підприємства:

де Кв

– власний капітал підприємства; Кб

– підсумок балансу (сума всіх джерел фінансування). Коефіцієнт забезпечення боргів (Кзб) визначається як

співвідношення власного та залученого капіталу, тобто:

де Кз

– капітал залучений (боргові зобов'язання підприємства.) Для визначення економічної ефективності

основних і оборотних фондів використовують такий показник, як норма прибутку. Норма прибутку визначається як процентне відношення прибутку до

середньорічної вартості оборотних і необоротних активів. Цей показник

розраховується по господарству в цілому і показує величину прибутку, що

припадає на 1 грн оборотних і необоротних активів. 11.4. Методика визначення ефективності агрозооветеринарних та інших заходів у сільському господарстві Методика розрахунку економічної

ефективності агрономічних, зооінженерних та інших заходів передбачає в

кінцевому підсумку визначення економії грошових і трудових затрат на одиницю

продукції. Для визначення економічної ефективності будь-якого

заходу передусім зіставляють затрати праці і засобів до впровадження цього

заходу і після впровадження і визначають за такими показниками:

де Зс, Зн

– затрати праці на одиницю роботи до впровадження

заходу і після відповідно, люд.-год.

де Тс,

Тн – затрати праці в людино-годинах

на одиницю роботи до впровадження заходу і після відповідно, люд.-год.;

де Вс,

Вн – сума прямих витрат

на одиницю роботи відповідно до впровадження заходу і після, грн;

де Q – обсяг роботи, га,

гол.

де Ід

– додаткові інвестиції на впровадження заходу. 11.5.

Основні шляхи підвищення рентабельності

продукції Підвищення економічної ефективності сільського

господарства передбачає збільшення виробництва і підвищення якості

сільськогосподарської продукції при одночасному зменшенні затрат праці і

матеріальних засобів на одиницю продукції. Шляхи підвищення ефективності

сільськогосподарського виробництва, які забезпечують подальше збільшення

обсягів виробництва продукції і зменшення витрат на одиницю, передбачають

комплекс таких заходів: ü поліпшення

використання землі, підвищення її родючості; ü впровадження

комплексної механізації і автоматизації виробництва; поглиблення

спеціалізації і концентрації виробництва, раціональне використання

необоротних активів і трудових ресурсів; ü впровадження

інтенсивних і ресурсозберігаючих технологій та індустріальних методів

виробництва; ü підвищення

якості і збереження виробленої продукції; ü широке

використання прогресивних форм організації праці; ü розвиток

сільськогосподарського виробництва переважно на приватній основі. Сучасна аграрна політика спрямована на

підвищення економічної ефективності сільськогосподарського виробництва на

основі вдосконалення економічних відносин між галузями в системі

агропромислового комплексу. Це передбачає насамперед створення системи цін на

продукцію агропромислового комплексу, яка орієнтувала б усі його ланки на

високі кінцеві результати і створила умови для роботи сільськогосподарських

та переробних підприємств на умовах самоокупності і самофінансування. Питання для самоконтролю 1. Ефективність як економічна категорія, її види. 2. Мета і способи визначення валової продукції сільського господарства у

вартісній формі. 3. Товарна продукція і методика визначення показників товарності. 4. Чиста продукція, її економічне значення. 5. Прибуток (збиток), його економічна суть. 6. Види прибутку, послідовність їх визначення. 7. Поняття рентабельності, її показники, методика визначення. 8. Система показників економічної ефективності виробництва

сільськогосподарської продукції. 9. Напрямки підвищення рентабельності і виробництва

сільськогосподарської продукції. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||