|

|

Гроші та кредит II частина Електронний посібник |

||

|

1.

Походження та еволюція

центральних банків 2. Призначення, статус та основи організації

центрального банку 3. Основні функції діяльності центрального

банку 4. Національний банк України: історія

розвитку, функції та операції 5. Структура НБУ та органи управління 6. Грошово-кредитна

політика НБУ та банківський нагляд 7. Особливості розвитку центральних банків

зарубіжних країн Презентація «Центральні

банки» Презентація «Центральні

банки» 1. Походження та еволюція центральних банків

Банкноти

витісняли повноцінні монети з обігу. У XIX

ст. стало очевидним, що держава повинна певним чином регулювати грошовий обіг

і захищати вкладників банків і держателів банкнот від банківських крахів,

кількість яких зростала. Частиною

цього регулятивного процесу стала поступова централізація, а потім і

концентрація емісії банкнот у межах одного банку. Цей процес затягнувся на

тривалий час. Спочатку було обмежено коло банків, які мали право емісії

банкнот, – це були, як правило, найбільші та надійні

банки. З часом право емітувати банкноти держава закріпила за одним банком,

надавши йому статус емісійного банку. Завдяки концентрації та монополізації

банкнотної емісії держава дістала можливість впливати на пропозицію грошей і

використовувати емісію для фінансування державних витрат.

Перший шлях, його можна назвати еволюційним, – це поступове перетворення банку, який мав статус емісійного, у

центральний банк. Положення емісійного банку в ролі центрального банку

зміцнювалося в міру того, як він брав на себе або йому делегувались певні повноваження (функції). Еволюційний

шлях є характерним для країн, в яких на початок XX

ст. вже існували емісійні банки (Велика Британія, Франція). Другий шлях –

це створення центрального банку на основі спеціального закону, який

передбачає особливий статус новоствореного банку з моменту його заснування. Цей

шлях є характерним: – для розвинених країн, в яких з тих чи інших причин не існувало єдиного емісійного

банку (

наприклад США

); – для колишніх колоній, які після завоювання

політичної незалежності створювали власну національну банківську систему,

враховуючи світовий досвід. Вони використали принцип дворівневої побудови, за

яким одному з банків надається статус центрального; – для постсоціалістичних країн, які в умовах

трансформації економіки на ринкових засадах проводили реформування

банківської системи за принципом дворівневої побудови.

Справжня

історія грошей https://www.youtube.com/watch?v=VhNjG1M5N8Q Справжня

історія грошей https://www.youtube.com/watch?v=VhNjG1M5N8Q Справжня

історія грошей https://www.youtube.com/watch?v=VhNjG1M5N8Q Утворення

банків https://www.youtube.com/watch?v=VhNjG1M5N8Q Утворення

банків https://www.youtube.com/watch?v=VhNjG1M5N8Q 2.

Призначення, статус та основи організації центрального банку Головне призначення

центрального банку – це управління грошовим обігом з метою

забезпечення стабільного неінфляційного розвитку економіки. Центральний банк

впливає на грошовий обіг через зміну пропозиції грошей і зміну ціни грошей.

Своє призначення він реалізує завдяки тому, що відіграє в економічній системі

особливу роль, а саме:

Другим,

ще важливішим компонентом пропозиції грошей, враховуючи його розміри, є гроші

суб'єктів економіки, розміщені в комерційних банках на депозитних рахунках,

тобто безготівковий компонент;

Резерви

банків поділяються на дві частини: резерви, що їх центральний банк вимагає

нагромаджувати (обов'язкові резерви), і будь-яка сума вільних резервів, якою

банки вважають за потрібне володіти (надлишкові резерви). Комерційні

банки в межах надлишкових (вільних) резервів, розмір яких значною мірою

залежить від норми обов'язкових резервів, надають позички своїм клієнтам-позичальникам

і таким чином створюють додаткові депозити. Сума створених депозитів

перевищує суму резервів, наданих центральним банком комерційним банкам, тому

що кредитна діяльність банківської системи в цілому спричиняє мультиплікативне

розширення депозитів. Коли центральний банк вилучає з банківської системи

резерви – стягує позички з комерційних банків чи продає цінні папери на

відкритому ринку – відбувається відповідне мультиплікативне згортання

депозитів. Слід відзначити, що готівка, випущена комерційними банками в обіг,

мультиплікативного розширення не дає. Центральний

банк установлює для комерційних банків норму обов'язкових резервів, але

розмір надлишкових резервів і характер їх використання комерційні банки

визначають самостійно.

– органу державного

управління, який відповідає за монетарну політику. Правовий

статус центрального банку можна охарактеризувати таким чином: це державний

орган управління з покладеними на нього особливими функціями у сфері

грошово-кредитних відносин і банківської діяльності. Для реалізації цих

функцій центральний банк наділяється відповідними державно-владними і

цивільно-правовими повноваженнями. Він є самостійною юридичною особою; його

майно відокремлено від майна держави; центральний банк може ним

розпоряджатись як власник. Він не є комерційною організацією. Організаційно-правовий статус центральних банків розвинених країн

закріплений у правових актах: у законах про центральні банки та в їхніх

статутах, законах про банки і банківську діяльність, у валютному

законодавстві. Зазвичай основним правовим актом, що регламентує діяльність

центрального банку, є Закон про центральний банк, де повинні бути чітко

сформульовані завдання і функції центрального банку. Порядок

формування статутного капіталу центрального банку не є однаковим у

всіх країнах.

Рис. 1.

Статутний капітал центрального банку Порядок

(джерела) формування статутного капіталу центрального банку не має

принципового значення для його функціонування, оскільки цільова спрямованість

діяльності центральних банків визначається не інтересами акціонерів, а

державними інтересами, тобто інтересами всього суспільства. Характер відносин центральних

банків з органами державної

влади за своїм змістом і формою в різних країнах неоднаковий. У цих

відносинах слід виділити два важливі аспекти. Перший аспект

стосується рівня самостійності, незалежності центрального банку у

визначенні та реалізації монетарної політики. Нині

у більшості країн з розвиненою ринковою економікою центральні банки або

взагалі нікому не підзвітні (Німеччина), або підзвітні вищому законодавчому

органу державної влади (США, Японія) і є не залежними від органів державної

влади у встановленні цільових орієнтирів монетарної політики й у виборі

інструментів регулювання грошового обігу. Безумовно, незалежність

центрального банку не може бути абсолютною, адже монетарна політика, яку

визначає центральний банк, є складовою загальної економічної політики

держави. Як провідник монетарної політики центральний банк має враховувати

загальноекономічні цілі та узгоджувати свої дії з урядом й іншими державними

установами, що формують загальноекономічну політику держави. Незалежність центрального

банку є комплексним поняттям

і передбачає сукупність інституціональної, особистої, функціональної та фінансової

незалежності. Інституціональна незалежність полягає у закріпленні на законодавчому рівні положення, згідно з яким

центральний банк є самостійним і незалежним державним органом (визначення

статусу банку). Особиста незалежність Центрального банку передбачає створення умов для неухильного

виконання його працівниками своїх обов'язків. На практиці це означає

особливий порядок призначення та звільнення працівників (особливо керівного

складу) і заборону займатися їм комерційною діяльністю. Функціональна незалежність полягає у виконанні центральними банками своїх функцій самостійно без

втручання будь-яких органів державної влади і зокрема уряду. Якщо політика

уряду загрожує виконанню основного завдання центрального банку, він не

повинен її підтримувати. Фінансова незалежність центральних банків визначається достатністю

власних фінансових ресурсів, необхідних для виконання їх функцій, реалізації

відповідних програм і забезпечення високого рівня заробітної плати

працівників. До

фінансової незалежності відносять право на перевірку банку незалежними

аудиторами і право самостійно формувати власний кошторис. Другий аспект стосується відносин центрального банку з

урядом з

приводу фінансування дефіциту державного бюджету. Для того, щоб уряд не мав

можливості чинити тиск на центральний банк, у багатьох країнах центральному

банку на законодавчому рівні заборонено надавати уряду прямі кредити на

фінансування бюджетного дефіциту, а також купувати державні цінні папери на

первинному ринку. Операції з цінними паперами центральні банки можуть

здійснювати тільки на вторинному ринку для регулювання грошового обігу. Організаційна

структура центрального банку значною мірою визначається формою державного

устрою країни (чи це федерація, чи це унітарна держава), національними традиціями

й особливостями банківського законодавства. 3. Основні функції

діяльності центрального банку Призначення

центрального банку обумовлює його функції (основні напрями діяльності). Одні

з них поступово були делеговані іншими банками, а інші він сам взяв на себе з

огляду на своє специфічне становище в банківській системі. Основними

з них є такі функції: Ø

емісійного центру

готівкового обігу; Ø

банку банків; Ø

органу банківського

регулювання та нагляду; Ø

банкіра і

фінансового агента уряду; Ø

провідника монетарної

політики.

В

Україні функцію емісійного центру готівкового обігу виконує Національний банк

України, який із завершенням у 1996 р. грошової реформи емітує в обіг

національну валюту – гривні та копійки. Як емісійний центр країни, він має

повноваження щодо організації і регулювання готівкового грошового обігу.

Участь

центрального банку у розрахунковому обслуговуванні комерційних

банків може мати різні форми, що залежить, передусім, від характерного для цієї банківської системи поєднання централізованої платіжної

системи і децентралізованої. Централізована система передбачає

здійснення міжбанківських розрахунків через рахунки комерційних банків,

відкриті в центральному банку. Децентралізована система передбачає два варіанти

розрахунків: –

через приватні розрахунково-клірингові

центри з проведенням остаточних розрахунків (сальдо взаємних міжбанківських

вимог та зобов'язань) через центральний банк; – через

кореспондентські рахунки, які комерційні банки відкривають один у одного. Участь

центрального банку в кредитному обслуговуванні комерційних

банків має багатогранне функціональне призначення. По-перше,

кредити центрального банку – це один із інструментів впливу банку на

грошовий обіг. Зростання обсягу наданих кредитів збільшує грошову базу і

розширює пропозицію грошей, тоді як падіння обсягу кредитів зменшує грошову

базу і звужує пропозицію грошей. Кредитна діяльність центрального банку

впливає також на рівень ринкових процентних ставок. По-друге,

центральний банк виконує роль кредитора останньої інстанції та надає комерційним банкам короткостроковий

кредит для підтримки їх ліквідності. Комерційні

банки мають можливість регулювати свою ліквідність за рахунок кредитів

міжбанківського ринку, проте цим кредитам притаманний високий системний

ризик, зумовлений чутливістю банківської системи до крахів окремих банків,

пов'язаних ланцюгом кредитних і розрахункових відносин. По-третє,

кредити центрального банку – це засіб урегулювання міжбанківських розрахунків

і забезпечення таким чином безперебійного функціонування платіжної системи. Комерційні

банки звертаються до центрального банку як до кредитора у випадках, коли: Ø

банківська система в

цілому потребує збільшення резервів (ліквідності) у зв'язку із зростанням

обсягу ВВП; Ø

спостерігається

масове вилучення вкладниками вкладів з банків. Як наслідок такого вилучення складаються

умови, загрозливі для стабільності банківської системи. Завдяки кредитам

центрального банку комерційні банки отримують резерви для регулювання

потенційного відпливу вкладів. У свою чергу, центральний банк своїми

кредитами запобігає банківській кризі (паніці), відновлює довіру до

банківської системи; Ø

є серйозні проблеми

з платоспроможністю та ліквідністю в окремого банку, які закривають йому

доступ на міжбанківський ринок. Центральний банк вирішує проблему надання

кредиту в такій ситуації індивідуально у кожному

випадку. При цьому він повинен орієнтуватися на

мінімізацію можливих втрат, зокрема від морального ризику; Ø

виникла потреба

регулювання миттєвої ліквідності. Комерційні банки отримують надкороткі

кредити для завершення міжбанківських розрахунків, для дотримання норм

обов'язкового резервування тощо. Центральні

банки використовують різні способи кредитування (рефінансування) комерційних

банків: ü

надання ломбардних кредитів; ü

купівля цінних

паперів у комерційних банків на умовах угоди РЕПО; Нині

основний спосіб кредитування – це надання ломбардних кредитів під заставу

цінних паперів, насамперед

державних, що обертаються на організованому ринку. Вартість

застави повинна перевищувати суму ломбардного кредиту. Банк-позичальник

зберігає право власності на депоновані в центральному банку цінні папери,

проте якщо кредит своєчасно не погашається, право власності переходить до

центрального банку. Після реалізації цінних паперів центральний банк утримує

із виручки суму основного боргу із нарахованими процентами. Центральні

банки використовують два методи надання ломбардних кредитів: v

прямий метод.

Центральний банк надає кредит безпосередньо банку, який подав кредитну

заявку, під фіксовану процентну ставку; v

тендерний

(аукціонний) метод. Банки – потенційні позичальники подають кредитні

заявки центральному банку, який організовує торги. Тендери бувають кількісні

та цінові. Проведення кількісних тендерів передбачає,

що банки вказують у заявках тільки суму кредиту. Заявки задовольняються за

фіксованою процентною ставкою. Якщо попит на кредит з боку комерційних банків

перевищує пропозицію центрального банку, то кредитні заявки задовольняються

пропорційно. Проведення цінових тендерів передбачає, що банки – потенційні позичальники вказують у заявках не тільки суму кредиту, а

й процентну ставку. На цінових тендерах використовується дві моделі

організації торгів: американська й голландська. Американська модель

передбачає, що заявки банків-учасників ранжуються, виходячи з рівня

запропонованої процентної ставки, у міру спадання, а потім центральний банк

задовольняє їх у такому самому порядку, починаючи з максимально

запропонованої процентної ставки до повного вичерпання встановленого на

тендері обсягу кредитів. Голландська модель передбачає, що всі заявки

банків будуть задоволені за останньою процентною ставкою, яка увійде у список

задоволених заявок, тобто за ставкою відсікання, що встановлюється

центральним банком. Порядок

кредитування комерційних банків у різних країнах має свої особливості. Орган банківського

регулювання та нагляду. У

більшості ринкових економік законодавчі й нормативні акти, що регламентують Під

регулюванням банківської діяльності розуміють: –

використання монетарних інструментів для впливу на обсяг і структуру

банківських резервів, а також на рівень процентних ставок; –

ухвалення положень, що базуються на чинному законодавстві та регламентують

діяльність банків у вигляді нормативних актів, інструкцій, директив; –

застосування превентивних і протекційних заходів,

які спрямовані на забезпечення стабільності функціонування банківської

системи і на проведення центральними банками ефективної монетарної

політики. Превентивні заходи

застосовуються для уникнення можливих негативних наслідків від тієї чи іншої

економічної ситуації. До превентивних заходів, зокрема, належать: ü

вимоги щодо розміру,

структури банківського капіталу та його адекватності банківським активам з

урахуванням їх ризикованості; ü

вимоги щодо

ліквідної позиції банків; ü

вимоги щодо

диверсифікації банківських ризиків (наприклад, установлення для банків

нормативів, що регламентують максимальний розмір кредитів на одного

позичальника, ризик "великих" кредитів); ü

обмеження для банків

на деякі види діяльності (наприклад, на інвестиції в корпоративні цінні

папери) тощо. Протекційні заходи

застосовуються для захисту від уже існуючої загрозливої для банку ситуації,

яка

може спричинити неплатоспроможність, банкрутство банку. До протекційних заходів, зокрема, належить: Ø

рефінансування

комерційних банків центральним банком; Ø

створення і

функціонування систем гарантування банківських депозитів; Ø

вимоги щодо

формування банками резервів для відшкодування можливих втрат від проведення

активних операцій тощо. Під

банківським наглядом

розуміють моніторинг процесів, що мають місце в Держава

в особі центрального банку та відповідних уповноважених органів ставить за

мету впровадження пруденційного нагляду,

спрямованого на забезпечення обачливої та розважливої поведінки банків,

виконання ними вимог фінансової безпеки. У

світовій практиці існують різні моделі інституційної побудови системи

банківського регулювання та нагляду, проте для всіх їх дуже важливо, щоб

центральний банк або інші банківські регулятивно-наглядові органи мали всі

необхідні повноваження для ефективного виконання поставлених перед ними

завдань. Крім

того, ці повноваження мають бути передбачені на законодавчому рівні. До

основних повноважень центрального банку, як регулятивно-наглядового органу, належать

такі: –

регулювати доступ до банківської системи. Це означає, по-перше, можливість

визначити певні вимоги й умови, що є обов'язковими для отримання ліцензії на

право займатись банківською діяльністю, і, по-друге, здійснювати нагляд за

дотриманням цих вимог та умов; –

забезпечувати розумне регулювання діяльності банків, тобто таке, яке, з

одного боку, не обмежує їхньої самостійності в підтримуванні фінансової

стійкості, а з іншого – передбачає певні вимоги до банків, спрямовані на

мінімізацію банківських ризиків; –

регулярно отримувати від банків звітність для проведення безвиїзного нагляду; –

здійснювати інспекційні перевірки в банках; –

вживати заходів примусового впливу щодо проблемних банків; –

брати неплатоспроможні банки під особистий нагляд, призупиняти їхню

діяльність, організовувати реорганізацію та ліквідацію банків. В Україні функцію

банківського регулювання та нагляду виконує Національний банк. Банкір і фінансовий агент уряду. Центральні банки, виступаючи у ролі банкіра

уряду, тісно взаємодіють з фінансовими органами. Вони співпрацюють як під час вирішення Центральні

банки відіграють помітну роль у касовому виконанні державного бюджету. Суть

касового виконання бюджету полягає в організації надходження грошових коштів

до бюджету (податки, збори, виторг від реалізації державних цінних паперів) і

видачі бюджетних коштів у процесі виконання бюджету. Центральний банк, як

правило, веде рахунок Міністерства фінансів (казначейства) і забезпечує таким

чином розрахунково-касове обслуговування уряду, що дає змогу, у свою чергу,

уряду, враховуючи особливий статус банку, мінімізувати ризики, пов'язані з

банківським обслуговуванням.

В

окремих країнах кошти державного бюджету зберігаються не тільки у

центральному банку, а й у комерційних банках. Наприклад, у США кошти, які

Казначейство отримує від податкових надходжень, і виторг від продажу

державних цінних паперів зберігаються на спеціально відкритих урядових

рахунках у найбільших комерційних банках (так звані "податкові та позичкові рахунки").

В

Україні Національний банк здійснює розрахунково-касове обслуговування уряду,

виконує функції платіжного агента уряду з обслуговування державного боргу, є

кредитором уряду. Монетарна політика – це сукупність взаємозв'язаних,

скоординованих на досягнення заздалегідь визначених суспільних цілей, заходів

щодо регулювання грошового обігу, які здійснює держава через свій Центральний

банк.

Основними

інструментами монетарної політики, які зазвичай застосовує Центральний банк,

є регулювання облікової ставки проценту, зміна норми обов'язкових резервів,

проведення операцій на відкритому ринку. Вибір того чи іншого інструмента

визначається залежно від конкретного стану, ситуації на грошовому ринку. Крім

розглянутих основних функцій, центральні банки виконують ще й додаткові

функції, які сприяють реалізації їх призначення. Вони здійснюють аналіз і

прогнозування економічної ситуації в країні на макрорівні, моніторинг стану

реального сектору економіки на мікрорівні, складають банківську та монетарну

статистику, інформують громадськість і дають роз'яснення щодо монетарної

політики, представляють інтереси держави у відносинах з центральними банками

інших держав, з міжнародними валютно-фінансовими організаціями і банками. 4.

Національний банк України: історія розвитку, функції та операції Центральний банк

України – Національний банк – було утворено у 1991 р. згідно з законом України "Про

Законом

було закладено основи класичної дворівневої банківської системи,

яка включає, з одного боку, центральний банк, як головний банківський інститут

держави, який є емісійним центром і відповідає за збереження монетарної

стабільності, а з іншого – банківську систему, представлену мережею

комерційних банків. Основи

правового статусу НБУ як центрального банку країни визначено Конституцією

України. Згідно з Основним Законом держави Національному банку надано право

законодавчої ініціативи у Верховній Раді, що свідчить про його особливу роль

у системі органів державного управління. Стрімкий

розвиток банківської системи, необхідність посилення незалежності

центрального банку країни від владних структур у проведенні монетарної

політики і водночас необхідність підвищення відповідальності центрального

банку, за забезпечення монетарної стабільності обумовили необхідність

прийняття у 1999 р. окремого Закону " Про Національний банк України".

Інші функції Національного

банку України: 1)

відповідно до розроблених Радою Національного банку України "Основних засад грошово-кредитної політики", визначає та проводить грошово-кредитну політику; 2)

монопольно здійснює емісію національної валюти України та організує

готівковий грошовий обіг; 3) виступає кредитором останньої інстанції для банків і організує систему

рефінансування; 4)

встановлює для банків правила проведення банківських операцій,

бухгалтерського обліку і звітності, захисту інформації, коштів та майна; 5)

організовує створення та методологічно забезпечує систему грошово-кредитної та банківської статистичної інформації та статистики платіжного

балансу; 6)

регулює діяльність платіжних систем та систем розрахунків в Україні, визначає

порядок і форми платежів, зокрема між банками та інші. Національний

банк для забезпечення виконання покладених на нього функцій здійснює такі операції:

2) надає кредити Фонду гарантування вкладів фізичних осіб на умовах,

визначених нормативно-правовими актами Національного банку; 3) здійснює дисконтні операції з

векселями і чеками в порядку, визначеному Національним банком; 4)

купує (крім купівлі в емітента) та продає цінні папери в установленому

законодавством порядку; 5)

відкриває власні кореспондентські та металеві рахунки у закордонних банках і

веде рахунки банків-кореспондентів; 6)

купує та продає валютні цінності для

монетарного регулювання; 7)

зберігає банківські метали, а також купує та продає банківські метали,

дорогоцінні метали та камені та інші коштовності, пам'ятні та інвестиційні

монети з дорогоцінних металів на внутрішньому і зовнішньому ринках без

квотування і ліцензування; 8) розміщує золотовалютні резерви самостійно

або через банки, уповноважені ним на ведення валютних операцій, виконує

операції з золотовалютними резервами України з банками, рейтинг яких за класифікацією

міжнародних рейтингових агентств відповідає вимогам до першокласних банків не

нижче категорії А; 9) видає гарантії і поруки, відповідно до положення, затвердженого Радою Національного банку; 10)

веде рахунок центрального органу виконавчої влади, що реалізує державну

політику у сфері казначейського обслуговування бюджетних коштів, без оплати і

нарахування відсотків; 11) виконує операції з обслуговування

державного боргу, пов'язані із розміщенням державних цінних паперів, їх

погашенням і виплатою доходу за ними; 12) веде особові рахунки працівників Національного банку; 13)

веде рахунки міжнародних організацій та інші,

відповідно до ст.42 Закону України «Про Національний банк України.» Національний

банк є юридичною особою, має відокремлене майно, що є об'єктом державної

власності та перебуває у його повному господарському віданні. Статутний

капітал банку є державною власністю і слугує для забезпечення зобов'язань

банку. 5. Структура НБУ та органи

управління Згідно

з чинним законодавством передбачена така організаційна структура Національного банку: центральний апарат,

територіальні

Закон

"Про

Національний банк України" передбачає дворівневу систему управління

центральним банком – Рада НБУ і Правління НБУ, що загалом відповідає світовій

банківській практиці. Принцип централізації системи НБУ означає, що система

організована таким чином, щоб забезпечити реалізацію єдиної державної

монетарної політики в усіх регіонах України під загальним централізованим

керівництвом. Територіальні управління є структурними підрозділами НБУ без

статусу юридичної особи і від його імені здійснюють функції на визначеній

території. Діяльність

усіх структурних підрозділів та установ, що входять до системи НБУ, контролюється і направляється із єдиного центру, який очолює Голова НБУ. Для

виготовлення грошей в Україні створені Банкнотно-монетний двір і Фабрика банкнотного паперу.

НБУ розробляє дизайн грошових знаків, установлює номінали, визначає систему

захисту, платіжні ознаки. НБУ Фабрика

банкнотного паперу https://www.youtube.com/watch?v=KMCJrbDwqBQ&t=19s Все

про процес виготовлення українських грошей від Банкнотно-монетного двору

України. Банкнотно-монетний

двір НБУ: початок створення грошей https://www.youtube.com/watch?v=wDfuXiR1VrM Банкнотно-монетний

двір НБУ: виробництво грошей https://www.youtube.com/watch?v=wDfuXiR1VrM Відповідно до статті 100

Конституції України основними

завданнями Ради Національного банку є розроблення

Основних засад грошово-кредитної політики та здійснення контролю за

проведенням грошово-кредитної політики. Рада Національного банку здійснює нагляд за системою внутрішнього

контролю Національного банку.

Правління Національного банку

згідно з Основними засадами грошово-кредитної політики через відповідні монетарні інструменти та

інші засоби банківського регулювання забезпечує реалізацію

грошово-кредитної політики, організує виконання інших функцій відповідно

до статей 6 і

7

Закону України «Про Національний банк України» та здійснює управління

діяльністю Національного

банку. З

повним переліком повноважень Правління Національного банку Ви можете ознайомитись в статті 15 розділу III Закону України «Про Національний банк

України». Згідно

з законом "Про Національний банк України" органи законодавчої і виконавчої влади не

мають права втручатись у виконання банком функцій, передбачених на

законодавчому рівні. Крім того, НБУ надано право підтримувати економічну

політику уряду доти, доки вона не суперечить забезпеченню стабільності

національної грошової одиниці. Національний

банк підзвітний Президенту та Верховній Раді України, які наділені

повноваженнями стосовно призначення на посаду і звільнення з посади Голови

Банку та формування Ради банку. Голова НБУ інформує Президента та Верховну

Раду про діяльність банку та стан грошового ринку в країні. Згідно з Законом

Рада НБУ щорічно вносить Верховній Раді основні засади грошово-кредитної

політики для інформування. Рахункова палата Верховної Ради здійснює перевірки

НБУ в частині руху коштів Державного бюджету та виконання кошторису. 6.

Грошово-кредитна політика НБУ та банківський нагляд

Істотне

значення для посилення незалежного статусу НБУ має положення Закону, яке

забороняє банку надавати прямі кредити уряду на фінансування витрат

державного бюджету. Здійснювати операції з державними цінними паперми НБУ

дозволено лише на вторинному ринку, що також спрямовано на обмеження тиску на

банк з боку уряду, який прагне вирішувати проблеми з покриттям дефіциту

державного бюджету за рахунок емісійних коштів НБУ. Національний

банк є економічно самостійним органом, який здійснює видатки за рахунок власних

доходів у межах кошторису, затвердженого Радою НБУ. У разі перевищення

доходів над витратами різниця вноситься до державного бюджету, а перевищення

витрат над доходами покривається за рахунок державного бюджету, наступного за

звітним роком. Кошторис доходів і витрат повинен забезпечувати можливість

виконання банком його функцій. Одержання прибутку не є метою діяльності

банку.

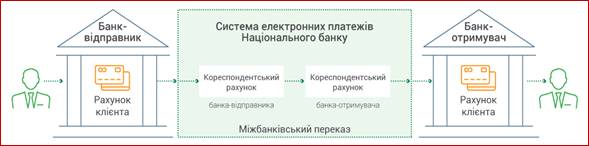

Реформування

банківської системи України наприкінці

80 років зумовило необхідність розроблення нової системи міжбанківських

розрахунків, яка б відповідала потребам дворівневої банківської системи. У 1993 р. НБУ запропонував систему електронних платежів (СЕП), що наближається до рівня відповідних систем розвинених країн Європи і світу.

Рис. 2

Механізм системи електронних платежів НБУ

НБУ

як кредитор комерційних банків поступово освоює методи кредитування, що є

загальноприйнятими у світовій банківській практиці. Починаючи

з 1994 р., з метою забезпечення рівного доступу для

усіх банків до кредитів центрального банку НБУ запровадив проведення

кредитних аукціонів – цінових, за американською моделлю. Розвиток

ринку державних цінних паперів дав змогу НБУ запровадити ломбардне кредитування комерційних банків під заставу облігацій

внутрішньої державної позики. Характерною особливістю ломбардних кредитів є

надання їх банкам переважно для короткострокової підтримки їх ліквідності – до 10 днів.

НБУ

згідно з Законом "Про Національний банк України" виконує функцію

банківського регулювання та нагляду.

Метою банківського нагляду є стабільність банківської системи та захист

інтересів вкладників і кредиторів банку щодо безпеки зберігання коштів

клієнтів на банківських рахунках.

Монетарна політика НБУ. Цілі та завдання монетарної політики НБУ. Інструменти монетарної політики НБУ. Рішення з монетарної політики НБУ. 7. Особливості

розвитку центральних банків зарубіжних країн Найнезвичайнішу

структуру з усіх центральних банків світу має центральний банк США. Структура

цього банку визначається федеративним устроєм держави, а також традиційною

ворожістю американської громадськості до централізації фінансової влади,

надмірного втручання держави у справи приватних установ і, зокрема,

комерційних банків. Центральний банк, який є елементом Федеральної резервної

системи США (ФРС), складається з Ради керуючих,

Банк

Японії (для

перегляду сайту скористатись функцією – переклад).

Питання для

самоконтролю 1. Назвіть причини створення центральних

банків? 2. Які є шляхи створення центральних банків? 3. Яке головне призначення центрального

банку? 4. Яка роль центрального банку як емісійного

банку? 5. У чому проявляється діяльність центрального

банку як банку банків? 7. Які є варіанти формування статутного

капіталу центрального банку? 8. У чому проявляється незалежність

центрального банку? 9. Назвіть основні функції центрального

банку. 10. Чи є центральний

банк емісійним центром готівкового обігу? 11. Охарактеризуйте

функцію центрального банку як «банк банків». 12. У чому різниця

між регулюванням банківської діяльності та наглядом? 13. Назвіть основні повноваження

центрального банку як регулятивно-наглядового органу. 14. Які види

діяльності центрального банку вказують на те, що він є фінансовим агентом

уряду? 15. Чому центральний

банк вважається провідником монетарної політики? 16. В якому році

було утворено Національний банк України? 17. Які основні

законодавчі акти регулюють діяльність НБУ? 19. Дайте

характеристику структури НБУ. 20. Які повноваження

має Рада НБУ? 21. Назвіть

повноваження Правління НБУ? 22. Який рівень

залежності має НБУ від органів держаної влади? 23. Чи є НБУ

економічно самостійним органом? 24. Які структурні

підрозділи НБУ відповідають за виготовлення українських грошей? 25. Для чого

створено СЕП НБУ? 26. Як НБУ реалізує виконання функції

регулювання та нагляду? |

|||