|

|

Гроші та кредит II частина Електронний посібник |

|||||||||||||||||||

|

1. Сутність, призначення та види фінансового посередництва 2. Банки як провідні суб'єкти фінансового посередництва. Функції

банків 3. Банківська система: сутність, принципи побудови та функції 4. Особливості

побудови банківської системи в Україні 5.

Небанківські фінансово-кредитні установи Презентація «Фінансові

посередники» Презентація «Фінансові

посередники» 1. Сутність,

призначення та види фінансового посередництва Фінансовим посередництво є

діяльність,

пов'язана з отриманням та перерозподілом фінансових коштів. Фінансові посередники – це інституційно-кредитні фінансові

інститути, які акумулюють кошти індивідуальних інвесторів і використовують їх

для інвестування або кредитування; це фінансові організації, що надають

посередницькі послуги у процесі здійснення операцій з цінними паперами. До

них належать спеціалізовані інвестиційні

компанії, кредитні спілки,

страхові компанії, пенсійні фонди, позичково-ощадні асоціації, фінансові

компанії, ощадні банки, комерційні банки. У

світовій практиці не існує єдиного підходу до класифікації фінансових

посередників Це пояснюється відсутністю єдиної моделі організації в країні

фінансового посередництва. –

ринково орієнтована модель; –

банківсько орієнтована модель; –

змішана модель. Відповідно

до ринково орієнтованої моделі фінансові посередники поділяються на

такі три типи: –

депозитні інститути; –

ощадні установи контрактного типу; –

інвестиційні посередники. До

депозитних інститутів належать комерційні банки, позикоощадні асоціації, трастові компанії, взаємоощадні банки, кредитні спілки. До

ощадних установ контрактного типу належать страхові компанії, що надають

послуги зі страхування життя та забезпечують інші види страхового захисту, й

недержавні пенсійні фонди, які займаються додатковим пенсійним забезпеченням

громадян. Інвестиційні

посередники спеціалізуються на проведенні інвестиційних операцій з

фінансовими активами, нерухомістю тощо. Інвестиційними посередниками є

інвестиційні та іпотечні банки, інвестиційні фонди, інвестиційні та фінансові

компанії. У

структурі банківсько орієнтованої моделі організації фінансового

посередництва виділяють такі типи професійних учасників ринку: –

банківські установи; –

небанківські установи. Змішана модель фінансового посередництва, що набуває

поширення в окремих країнах світу, характеризується активною діяльністю

банківських і небанківських установ, їх взаємопроникненням на ринки один

одного та поєднанням у діяльності фінансових посередників як банківських, так

і небанківських операцій. В

Україні, як і в інших країнах, де реалізована банківсько орієнтована модель, банкам

належить провідна роль у забезпеченні фінансового посередництва. Однак

законодавством передбачається можливість проведення небанківськими установами

окремих банківських операцій за умови одержання ліцензії НБУ. Небанківське

фінансове посередництво в Україні знаходиться на стадії становлення та

розвитку.

1)

можливість для кожного окремого кредитора оперативно розмістити вільні кошти

в дохідні активи, а для позичальника – оперативно мобілізувати додаткові

кошти, необхідні для вирішення виробничих чи споживчих завдань, і так само

оперативно повернути їх на висхідні позиції; 2)

скорочення витрат базових суб'єктів грошового ринку на формування вільних

коштів, розміщенні їх у дохідні активи та запозиченні додаткових коштів. Це

зумовлюється такими чинниками: кредитору і позичальнику не потрібно багато

часу та зусиль витрачати на пошуки один одного (на рекламу, створення

інформаційних систем тощо); не потрібно вживати складні оціночно-аналітичні

заходи щодо потенціального клієнта, щоб визначити його надійність,

платоспроможність. Цей клопіт і витрати бере на себе фінансовий посередник;

не потрібно мати справу з великою кількістю дрібних кредиторів чи

позичальників, на підтримання контактів з якими потрібні значні кошти, їх

консолідованим представником на ринку є посередник, підтримання контактів з

яким обійдеться значно дешевше. 3)

послаблення фінансових ризиків

для базових суб'єктів грошового ринку, оскільки значна частина їх

перекладається на посередників. Це стає можливим завдяки широкій диверсифікації

посередницької діяльності, створенню спеціальних систем страхування та

захисту від фінансових ризиків; 4)

збільшення дохідності позичкових капіталів, особливо зосереджених у дрібних

власників, завдяки зменшенню фінансових ризиків, скороченню витрат на

здійснення фінансових операцій та відкриттю доступу до великого,

високодохідного бізнесу. Це зумовлено тим, що посередники мають можливість

сконцентрувати значну кількість невеликих заощаджень і спрямувати їх на

фінансування великих, високодохідних операцій та проектів; 5)

можливість урізноманітнити відносини між кредиторами і позичальниками

наданням додаткових послуг, які беруть на себе посередники. Це, зокрема,

страхування кредитора від різних ризиків, задоволення потреб у пенсійному

забезпеченні та житлом, набутті права власності й управління певними

об'єктами тощо. Фінансові посередники спеціалізуються на наданні таких

послуг, у зв'язку з чим формується широке коло їх окремих видів: депозитних

інституцій, страхових компаній, пенсійних фондів, інвестиційних і фінансових

компаній, взаємних фондів тощо. У кожній країні цей перелік може бути різним,

причому що більше в країні розвинений грошовий ринок, то більшого буде низка різноманітних

фінансових посередників. 2. Банки як провідні суб'єкти фінансового

посередництва. Функції банків

– на

банки припадає більша частка в перерозподілі позичкових капіталів на

грошовому ринку, ніж на будь-який інший вид фінансових посередників; –

банки за своїм функціональним призначенням беруть участь у формуванні

пропозиції грошей і мають можливість безпосередньо впливати на ринкову кон'юнктуру

й економічне зростання, а інші посередники такої можливості не мають. Більше

того, діяльність банків з пропозиції грошей багато в чому визначає становище

всіх інших посередників на грошовому ринку. Саме банки ведуть рахунки

останніх, сприяють формуванню їх грошових фондів, здійснюють

розрахунково-касове і кредитне обслуговування і через це мають можливість

впливати на їх діяльність; – банки мають можливість надавати економічним

суб'єктам широкий асортимент різних послуг, тоді як інші посередники

спеціалізуються на окремих, часто обмежених фінансових операціях. Тому

можливості впливу на грошовий обіг і економіку загалом у банків значно ширші,

ніж у будь-якого виду небанківських фінансових посередників . Функції банків Банки виконують такі функції: – трансформаційну; – емісійну. Трансформаційна

функція зумовлена посередницькою місією банків взагалі та їх особливим місцем серед

фінансових посередників зокрема. Полягає вона в зміні (трансформації) таких якісних характеристик

грошових потоків, що проходять через банки, як рівень ризикованості,

строковість, обсяги та просторове спрямування. У

зв'язку з цим можна виділити такі напрями цієї функції: –

трансформація ризиків; –

трансформація строків; –

трансформація обсягів; –

просторова трансформація. Трансформація ризиків полягає в тому, що банки, діяльність яких

пов'язана з високим ризиком, вживаючи відповідних заходів, можуть звести ці

ризики для своїх вкладників та акціонерів до мінімуму. До таких заходів належать: диверсифікація

активних операцій, створення резервів, диференціація процентних ставок

залежно від ризикованості кредитів, страхування депозитів тощо. Завдяки цим

заходам банки беруть на себе переважну частину ризиків непогашення позичок. Трансформація строків означає, що, мобілізуючи значні обсяги

короткострокових коштів і постійно поповнюючи їх, банки одержують можливість

деяку їх частину спрямовувати в довгострокові позички та інші довгострокові

активи. Це

вигідно не тільки банкам (вони одержують вищий дохід), а й їхнім клієнтам. Позичальники одержують можливість

профінансувати свої довгострокові проекти, а кредитори банків – одержати більший дохід за своїми вкладами в банках. Трансформація обсягів капіталів виявляється в тому, що,

мобілізуючи великі обсяги дрібних вкладів, банки дістають можливість

акумулювати великі маси капіталу для реалізації масштабних проектів. Без банків ці кошти залишались би

розпорошеними, використовувалися б з низькою віддачею чи взагалі не

використовувалися. Просторова трансформація означає, що банки можуть акумулювати

ресурси з багатьох регіонів і навіть з інших країн і спрямувати на

фінансування проектів одного регіону, однієї країни, одного об'єкта. Таким

чином розсуваються географічні межі грошового ринку, він перетворюється у

міжнародний і світовий, що полегшує балансування попиту і пропозиції на

грошовому ринку в будь-якому місці світового ринку. Емісійна функція банків

полягає в

тому, що тільки вони можуть створювати додаткові платіжні засоби і

спрямовувати їх в оборот, збільшуючи пропозицію грошей, або ж вилучати їх з

обороту, зменшуючи пропозицію грошей. Цю функцію виконує як центральний банк,

емітуючи готівкові гроші, так і комерційні банки, емітуючи депозитні гроші

через механізм грошово-кредитного мультиплікатора.

Депозитні

операції банків

полягають у залученні коштів у вклади та розміщення ощадних (депозитних)

сертифікатів. (Господарський кодекс) Розрахункові

операції банків спрямовані на забезпечення взаємних розрахунків між

учасниками господарських відносин, а також інших розрахунків у фінансовій

сфері. (Господарський кодекс) Кредитні

операції полягають

у розміщенні банками від свого імені, на власних умовах та на власний ризик

залучених коштів юридичних осіб (позичальників) та громадян. Кредитними

визнаються банківські операції, визначені як такі Законом України

«Про банки і банківську

діяльність.» Банк

має право укласти договір факторингу (фінансування під відступлення права

грошової вимоги), за яким він передає або зобов'язується передати грошові кошти

в розпорядження другої сторони за плату, а друга сторона відступає або

зобов'язується відступити банку своє право грошової вимоги до третьої особи. За

договором

факторингу (фінансування під відступлення права

грошової вимоги) одна сторона (фактор) передає або зобов'язується передати

грошові кошти в розпорядження другої сторони (клієнта) за плату (у будь-який

передбачений договором спосіб), а клієнт відступає або зобов'язується

відступити факторові своє право грошової вимоги до третьої особи (боржника). Лізинг – це господарська діяльність, спрямована на інвестування власних чи

залучених фінансових коштів, яка полягає в наданні за договором лізингу однією стороною (лізингодавцем)

у виключне користування другій стороні (лізингоодержувачу) на

визначений строк майна, що належить лізингодавцю або набувається ним у власність

(господарське відання) за дорученням чи погодженням лізингоодержувача у відповідного постачальника (продавця) майна, за умови сплати лізингоодержувачем періодичних лізингових платежів. З

функціями банків безпосередньо пов'язана їх роль в економіці. У

трансформаційній функції банки впливають на прискорення обороту капіталу в

процесі відтворення, сприяють розширенню обсягів і підвищенню ефективності

суспільного виробництва. В емісійній функції банки сприяють забезпеченню

потреб обороту в платіжних засобах, зміцненню договірної і платіжної

дисципліни в господарстві, удосконаленню та зміцненню грошового обігу. За кожним з напрямів прояву ролі банків

стоїть їх кропітка робота щодо забезпечення кожному

господарюючому суб'єкту сприятливих умов для функціонування. 3. Банківська

система: сутність, принципи побудови та функції. Особливості

побудови банківської системи в Україні

Метою

цього Закону є правове забезпечення стабільного розвитку і діяльності банків

в Україні та створення належного конкурентного середовища на фінансовому

ринку, забезпечення захисту законних інтересів вкладників і клієнтів банків,

створення сприятливих умов для розвитку економіки України та підтримки

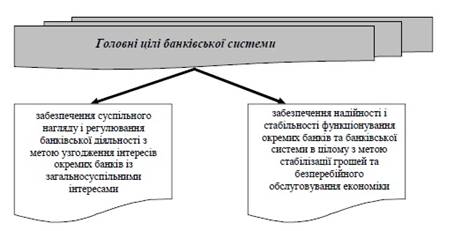

вітчизняного товаровиробника. Банківська система – законодавчо визначена, чітко структурована

та субординована сукупність фінансових посередників, які займаються

банківською діяльністю на постійній професійній основі та функціонально

взаємоув'язані в самостійну економічну структуру

Банківська

система спроможна виконувати три функції.

Трансформаційна функція

банківської системи

базується на аналогічній функції окремих банків. Проте вона не є сумою

механічного складання подібної функції всіх банків, що входять у систему. У

масштабах системи виникає якісно нова функція трансформації – масштабніша, глибша,

завершеніша й ефективніша, ніж сума трансформаційних потенціалів окремих банків. Це

зумовлюється двома обставинами: – по-перше, в трансформаційний процес активно включається

центральний банк. Він активно здійснює всі види

трансформаційних процесів на міжбанківському рівні. Через механізми

рефінансування (кредитні аукціони, кредитування через "облікове

вікно", "ломбардне вікно", пряме кредитування окремих банків

тощо) центральний банк трансформує ресурси грошового ринку і за строками, і

за розмірами, і за ризиками, і в регіональному аспекті, та ще й у більших

масштабах, ніж окремі комерційні банки. Він завершує трансформаційні процеси

в межах усього грошового ринку, розпочаті безпосередньо комерційними банками; – по-друге, система істотно підвищує трансформаційний

потенціал вузькоспеціалізованих банків. Умонтовані в систему, вони дістають

можливість виконувати цю функцію в кооперації з універсальними банками. Якщо

банк, як, наприклад, Ощадбанк України, спеціалізується на депозитних

операціях, то в складі системи він може запропонувати мобілізовані кошти

банкам, що виконують кредитні операції. Спільно, як складові системи ці банки

можуть забезпечити весь комплекс трансформації грошового капіталу на ринку. Функція створення платіжних засобів і регулювання

грошового обороту (емісійна)

полягає в тому, що банківська система оперативно змінює масу грошей в обігу,

збільшуючи чи зменшуючи її відповідно до зміни попиту на гроші. Іншими

словами, банківська система управляє пропозицією грошей. Це

ключова функція банківської системи. У її виконанні беруть участь усі ланки

системи – центральний банк, усі банки другого рівня.

Вона стосується усіх напрямків банківської діяльності, насамперед кредитної. Ця

функція банківської системи якісно відрізняється від аналогічної функції

окремого банку. Кожен окремий банк потенційно спроможний брати участь у

формуванні пропозиції грошей і зацікавлений розширювати цю свою діяльність,

оскільки вона дає йому додаткові доходи. І тільки система може визначити межі цієї

діяльності, що адекватні попиту на гроші, і ввести в ці межі емісійну функцію

кожного банку. Це досягається методами та інструментами грошово-кредитної

політики центрального банку, реалізацію якої забезпечує система в цілому. Функція забезпечення стабільності банківської

діяльності та грошового ринку (стабілізаційна) пов'язана з надзвичайно

високою ризикованістю банківської діяльності. Як

посередники грошового ринку, банки повинні брати на себе всю відповідальність

перед інвесторами за економічні ризики своїх позичальників. Банки потенційно,

завдяки широким масштабам своєї діяльності, здатні роззосередити

(диверсифікувати) ці ризики і максимально пом'якшити їх для інвесторів. Проте

реального успіху в цьому можна досягти лише за умови, що це завдання буде

вирішуватися зусиллями всієї банківської системи. Тільки

банківській системі в цілому під силу створити дійовий механізм страхування

банківських ризиків і банківських депозитів. Виконання

банківською системою стабілізаційної функції проявляється; у прийнятті низки

законів та інших нормативних актів, що регламентують діяльність усіх її ланок

– від центрального банку до вузькоспеціалізованих комерційних банків; у

створенні дійового механізму державного контролю і нагляду за дотриманням цих

законів та за діяльністю банків узагалі. На

цій підставі створюються спеціальні механізми забезпечення стабільності

банківської діяльності, які включають: – страхування

банківських ризиків, передусім кредитних; –

страхування банківських депозитів, насамперед фізичних осіб; –

створення внутрішньобанківських резервів для покриття збитків від кредитних

ризиків; –

створення механізму обов'язкового резервування банківських депозитів; –

централізоване встановлення економічних нормативів з тих напрямів банківської

діяльності, які пов'язані з найбільшими ризиками; –

створення централізованого нагляду і контролю за банківською діяльністю,

механізму централізованого рефінансування комерційних банків; –

узаконення різних механізмів централізації банківського капіталу (створення

консорціумів, картелів, трестів, концернів, холдингів) . У

цих заходах виявляється організаційно-правове забезпечення стабілізаційної

функції банківської системи. Кожний із них може бути реалізований лише в

межах системи і є специфічним інфраструктурним елементом, що перетворює

сукупність банків у якісно нове явище –

банківську систему.

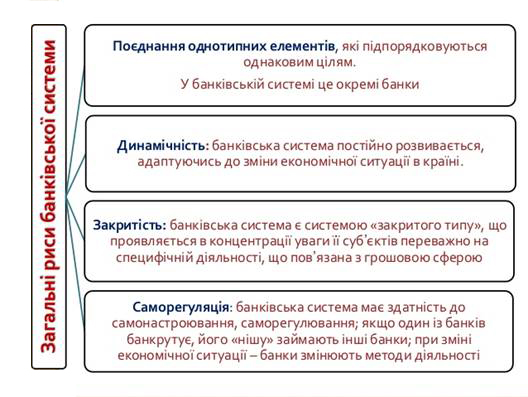

Отже,

банківська система – це не механічна сукупність багатьох окремих банків, але

це і не єдиний банк, що керується з одного офісу (центрального банку), а

специфічна економічна та організаційно-правова структура, що забезпечує

своїми особливими методами та інструментами функціонування грошового ринку та

економіки в цілому. 4. Особливості

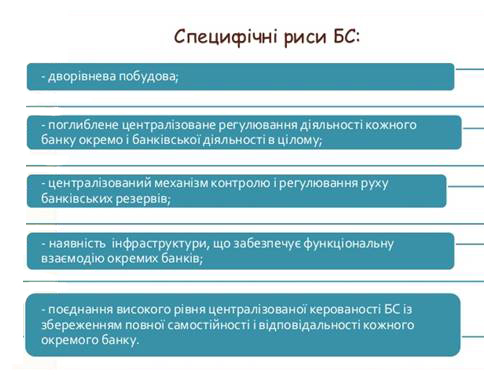

побудови банківської системи в Україні Початок

формуванню в Україні власної банківської системи ринкового типу був

покладений Законом "Про банки і банківську

діяльність", ухваленим Верховною Радою 20 березня 1991 р. В основу

розбудови банківської системи України цим Законом були покладені принципи,

загальновизнані у світовій практиці: –

дворівнева побудова; –

чітке функціональне розмежування між банками першого і другого рівнів; –

функціонування банків другого рівня на комерційних засадах та на договірних

відносинах з клієнтурою; –

ліквідація монополії держави на банківську справу, можливість створення

комерційних банків різних форм власності, лібералізація банківської

діяльності; –

організація державного контролю і нагляду за банківською діяльністю і

покладення цього завдання на центральний банк; –

незалежність центрального банку від державних органів виконавчої влади; –

формування загальносистемної інфраструктури забезпечення банківської

діяльності та ін. На

сформованій цим законом правовій та концептуальній основі банківська

система України за короткий строк пройшла складний, але досить результативний

шлях розвитку. Що стосується інфраструктури банківської системи, то

помітних успіхів досягнуто у формуванні механізму міжбанківських розрахунків,

міжбанківського валютного ринку, ринку міжбан-ківського кредитування та

рефінансування комерційних банків, у створенні системи банківського

регулювання і контролю. Певні

успіхи досягнуті і в функціональному розвиткові банківської системи. НБУ як

центральний банк в основному опанував досить складний механізм монетарного

регулювання і досяг помітних успіхів у стабілізації національних грошей,

організовано провів у вересні 1996 р. завершення грошової реформи. Позитивний

досвід НБУ накопичив і в інших напрямах діяльності – у регулюванні

валютних відносин, обслуговуванні державного боргу, організації банківського

обліку відповідно до світових стандартів, у нормативно-правовому та

методичному забезпеченні діяльності комерційних банків тощо. Значно

розширилася сфера функціонування комерційних банків, і вони накопичили цінний

досвід роботи не тільки на традиційних напрямах, а й у нових для них сферах

діяльності – на фондовому та валютному ринках, у сфері

міжнародних відносин, на ринку міжбанківських кредитів, у відносинах з

центральним банком, у банківському менеджменті тощо. Формування

сучасної банківської системи України відбувалося в кілька етапів. Таблиця

1 Основні характеристики

етапів становлення та розвитку банківської системи України

У

довгостроковій перспективі реформування банківського сектору має бути

направлене на зниження вартості капіталу для вітчизняних суб’єктів,

забезпечення стійкого економічного розвитку. Які

зміни чекають банківську систему до 2020 року? Ознайомимось з

Комплексною програмою розвитку фінансового сектору до 2020 року, яка

розроблена Національним банком України. 5.

Небанківські фінансово-кредитні установи

–

функціонують у тому самому секторі грошового ринку, що й банки, – у секторі

опосередкованого фінансування; – формуючи

свої ресурси (пасиви), вони випускають, подібно до банків, боргові

зобов'язання, які менш ліквідні, ніж зобов'язання банків, проте теж можуть

реалізовуватися на ринку як додатковий фінансовий інструмент; –

розміщуючи свої ресурси в дохідні активи, вони купують боргові зобов'язання,

створюючи, подібно до банків, власні вимоги до інших економічних суб'єктів,

хоч ці вимоги менш ліквідні і більш ризиковані, ніж активи банків; –

діяльність їх щодо створення зобов'язань і вимог ґрунтується на тих самих засадах,

що й банків: їх зобов'язання менші за розмірами, більш ліквідні та коротші за

термінами, ніж власні вимоги, внаслідок чого їх платежі за зобов'язаннями

менші, ніж надходження за вимогами, що створює базу для прибуткової

діяльності. Перетворюючи одні зобов'язання в інші, вони, як і банки,

забезпечують трансформацію руху грошового капіталу на ринку – трансформацію

строкову, обсягову і просторову, а також трансформацію ризиків шляхом

диверсифікації. Разом

з тим, посередницька діяльність небанківських фінансово-кредитних установ

істотно відрізняється від банківської діяльності: –

вона не пов'язана з тими операціями, які визнані як базові банківські; – вона не зачіпає процесу створення депозитів

і не впливає на динаміку пропозиції грошей, а отже, немає потреби контролювати їх діяльність так само ретельно, як

банківську, насамперед поширюючи на них вимоги обов'язкового резервування.

Тому законодавство всіх країн дає їм інший статус, ніж банкам; –

вона є вузькоспеціалізованою. Спеціалізація небанківських посередників

здійснюється за двома критеріями: 1)

за характером залучення вільних грошових коштів кредиторів; 2)

за тими додатковими послугами, які надають фінансові посередники своїм

кредиторам. Формування

грошових ресурсів небанківських фінансово-кредитних установ має ту

особливість, що воно не є депозитним, тобто переданими їм коштами власники не

можуть так вільно скористатися, як банківськими чековими вкладами. Як

правило, ці кошти вкладаються на тривалий, заздалегідь визначений строк. Що довший цей строк, то з більшими ризиками пов'язане таке

розміщення і тим вищі доходи воно повинно приносити. Недепозитне залучення

коштів може здійснюватися двома способами: на договірних засадах та шляхом

продажу посередником своїх цінних паперів (акцій, облігацій). Звідси

всі ці посередники поділяються на договірних фінансових посередників, які

залучають кошти на підставі договору з кредитором (інвестором), та на

інвестиційних фінансових посередників, які залучають кошти через продаж

кредиторам (інвесторам) своїх акцій, облігацій, паїв тощо. Усередині

кожної з цих груп фінансові посередники класифікуються за видами послуг, які

вони надають своїм кредиторам понад доходи на залучені кошти. Усередині групи

договірних посередників за цим критерієм можна виокремити: –

страхові компанії; –

пенсійні фонди; –

ломбарди, лізингові та факторингові компанії. Усередині групи інвестиційних посередників

за цим критерієм можна виокремити: – інвестиційні фонди; – фінансові компанії; – кредитні товариства, спілки тощо. Розглянемо

в загальних рисах механізм посередницького функціонування основних видів

небанківських фінансово-кредитних установ. Договірні

фінансові посередники.

Попит

на страхові послуги зумовлюється тим, що в економічних суб'єктів (юридичних та

фізичних осіб) постійно існує загроза настання якихось несприятливих, а то й

катастрофічних подій, що призводять до значних фінансових втрат. Покрити ці втрати з поточних доходів

практично неможливо накопичувати для цього кошти через депозитні рахунки теж

дуже складно.

Страхування є найвигіднішим відшкодуванням таких втрат, оскільки сума його

може бути більшою страхових внесків.

Пенсійні

фонди бувають державні та приватні. Державні фонди, як правило, створюються

за ініціативою центральних і місцевих органів влади. Вклади до них

здійснюються шляхом нарахувань на заробітну плату всіх чи певних категорій

працівників, або ж відрахувань з відповідних бюджетів. Тому й розміщення

коштів цих фондів здійснюється переважно в державні цінні папери. Приватні

пенсійні фонди створюються, як правило, за ініціативою певних фірм, страхових

компаній тощо для виплат пенсій та допомог своїм працівникам. Кошти їх

формуються за рахунок відрахувань із заробітної плати працівників,

відрахувань з прибутку під

час

його розподілу, з доходів від розміщення коштів в активи.

Приватні фонди можуть існувати як самостійні структури, а можуть управлятися

самими корпораціями, що їх створили, чи за їх дорученням комерційними

банками, трастовими чи страховими компаніями. Переважна частина коштів цих

фондів розміщується в цінні папери тих фірм, що їх створили. Тому вони

нерідко дістають можливість контролювати самі фірми-засновники. Вебпортал

пенсійного фонду https://www.youtube.com/watch?v=Z4A4B6bdgDg QR_довідка з

пенсійного фонду https://www.youtube.com/watch?v=__lL51HT9kw

Факторинг

є складною фінансовою операцією, в якій поєднуються елементи кредитування з

посередницькими послугами. Тому дохід від факторингової операції формується з

двох частин – з процента на виплачену клієнту суму та

комісію, яка розраховується на суму куплених у клієнта розрахункових

документів. Строк такого кредиту досить короткий, тому рівень процента по

ньому невисокий. Однак великі суми платіжних документів, що купуються, та

стягування комісії на всю їх суму забезпечують достатні доходи, щоб розвивати

цей бізнес. Такі компанії звичайно створюються при банках і широко

користуються позичками цих банків для здійснення своїх операцій. Окремі банки

самостійно виконують такі операції для своїх клієнтів.

В

Україні подібні фонди не відіграють відчутної ролі на грошовому ринку. Для їх

розвитку немає достатніх передумов: –

немає того середнього класу, який формує масового дрібного інвестора,

готового віддати свої заощадження в управління інвестиційним фондам; –

самі інвестиційні фонди не мають можливостей диверсифіковано розмістити

мобілізовані капітали в надійні та високодоходні активи у зв'язку з

нерозвиненістю фондового ринку.

Ресурси

їх формуються шляхом продажу паїв своїм членам, стягування з них спеціальних

внесків, одержання позичок у банках, одержання доходів від поточної

діяльності. В

окремих країнах таким кооперативам дозволено відкривати для своїх членів

ощадні, депозитні та інші спеціальні рахунки, кошти на яких теж формують їх

ресурсну базу. Мобілізовані

кошти розміщують, передусім, у коротко- та середньострокові позички своїм членам – під проценти, нижчі від банківських. Не розміщені в позички кошти

товариства можуть зберігати на дохідних депозитах у банках чи інвестувати в

короткострокові цінні папери з високою ліквідністю. Крім

позичок, кредитні кооперативи можуть надавати своїм членам інші послуги – консультаційні, брокерські, випускати кредитні картки, установлювати

касові автомати тощо. Коло послуг, які надають кредитні товариства, поступово

розширюється, наближаючись до тих, які надають комерційні банки. Проте набір

базових банківських операцій вони не можуть виконувати і тому на них не

поширюються норми банківського законодавства. В

Україні найпоширенішими

є кредитні спілки. Кредитна спілка – це неприбуткова організація, заснована

фізичними особами, професійними спілками, їх об’єднаннями на кооперативних

засадах для задоволення потреб її членів у взаємному кредитуванні та наданні

фінансових послуг за рахунок об’єднаних грошових внесків членів кредитної

спілки. Діяльність кредитних спілок регулюється Законом

України «Про кредитні спілки» Кредитна

спілка https://www.youtube.com/watch?v=PFn7JjnNJ8c Робота

кредитної спілки https://ukrainian.voanews.com/a/dopomoha-ssha-kredytni-spilky-cherkasy/4069581.html Більше інформації про стан

надання фінансових послуг в Україні, на сайті Національної комісії, що здійснює державне

регулювання у сфері ринків фінансових послуг.

Питання для самоконтролю 1. Що таке

фінансове посередництво? 2. Кого називають

фінансовими посередниками? 3. Назвіть

переваги фінансового посередництва. 4. Які є моделі

структурної організації фінансового посередництва? 5. Чому банки є провідними

суб’єктами фінансового посередництва? 6. У чому

проявляється трансформаційна функція банків? 7. У чому суть

емісійної функції банків? 8. Що таке

«банківська система»? 9. Які головні

цілі банківської системи? 10. Розкрийте суть трансформаційної функції банківської системи. 11. У чому різниця між емісійною функцією банків і банківської системи? 12. У чому суть стабілізаційної функції банків? 13. Назвіть основні особливості розвитку

банківської системи по етапам. 15. Що спільного між банками та небанківськими фінансово-кредитними

установами? 16. Чому страхові компанії і пенсійні фонди вважаються фінансовими посередниками? 18. Яку роль

відіграють кредитні спілки у функціонуванні ринку фінансових послуг? |

||||||||||||||||||||