|

|

|

Фінанси Електронний посібник |

|

||||||||||||||||||

|

9. Державні цільові позабюджетні

фонди |

|||||||||||||||||||||

|

9.1. Становлення

та розвиток державних цільових позабюджетних фондів 9.2. Загальна

характеристика державних цільових

позабюджетних фондів 9.4. Фонд соціального страхування України 9.5. Фонд загальнообов’язкового

державного соціального страхування

на випадок безробіття 9.1. Становлення та розвиток державних

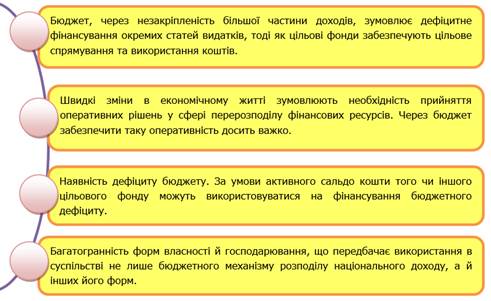

цільових позабюджетних фондів Ринкові умови господарювання і наявність різних форм власності

створюють оптимальний простір для функціонування позабюджетного механізму

розподілу грошових коштів, який надає можливість залучати додаткові фінансові

ресурси від підприємств, установ, організацій, фізичних осіб і спрямовувати

їх на суспільні потреби. Позабюджетні

фонди − один

з методів перерозподілу національного доходу державою на користь

певних соціальних груп населення. Необхідність функціонування

цільових державних фондів обумовлюється наступними причинами:

Отже, головна причина виникнення позабюджетних фондів − це необхідність виділення надзвичайно

важливих для суспільства видатків у спеціальну групу та забезпечення їх

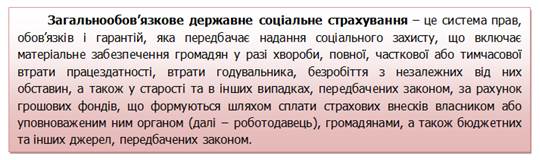

самостійними джерелами доходів. В Україні найбільшого поширення набули загальнодержавні

соціальні позабюджетні фонди, що мають постійний характер. У Конституції

України зазначено: «Громадяни мають право на соціальний захист, що включає

право на забезпечення їх у разі повної, часткової або тимчасової втрати

працездатності, втрати годувальника, безробіття з незалежних від них

обставин, а також у старості та в інших випадках, передбачених законом». Для

забезпечення таких прав в Україні створено систему загальнообов’язкового

соціального страхування, яка була впроваджена з прийняттям 14 січня 1998 року

«Основ законодавства України про

загальнообов’язкове державне соціальне страхування». Цей закон

відповідно до Конституції України визначив принципи та загальні правові,

фінансові та організаційні засади загальнообов’язкового державного

соціального страхування громадян в Україні.

Окрім згаданих Основ, законодавство у

сфері соціального страхування включає такі основні нормативно-правові

акти: закони України «Про загальнообов’язкове державне соціальне страхування

від нещасного випадку на виробництві та професійного захворювання, які спричинили

втрату працездатності» від 23 вересня 1999 року, «Про загальнообов’язкове

державне соціальне страхування на випадок безробіття» від 2 березня 2000

року, «Про загальнообов’язкове державне соціальне страхування у зв’язку з

тимчасовою втратою працездатності та витратами, зумовленими народженням та

похованням» від 18 січня 2001 року, «Про загальнообов’язкове державне

пенсійне страхування» від 9 липня 2003 р., «Про збір та облік єдиного внеску

на загальнообов’язкове державне соціальне страхування» від 8 липня 2010 року,

а також інші нормативно-правові акти, прийняті на виконання згаданих законів.

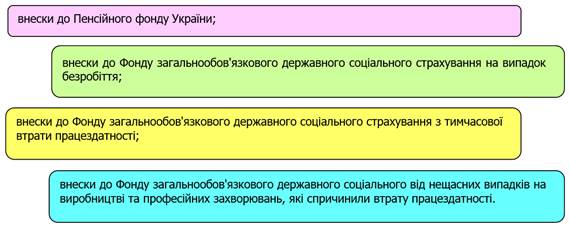

Таким чином, виходячи з перерахованих законів‚ в

Україні існували такі загальнообов’язкові соціальні фонди:

Рис. 142. Загальнообов’язкові соціальні фонди До 2010 року функції щодо збору, обліку, забезпеченню звітності,

ведення контролю за повнотою та своєчасністю справляння страхових внесків

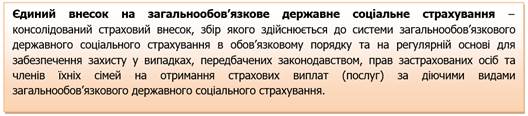

здійснювалося окремо кожним фондом. З 2011 року після прийняття 8 липня 2010 року Закону

України «Про збір та облік єдиного внеску на загальнообов’язкове державне

соціальне страхування» впроваджений єдиний внесок на

загальнообов'язкове державне соціальне страхування, який замінив собою низку

самостійних до цього платежів:

Відтепер формування та ведення Державного реєстру

соціального страхування уповноважений здійснювати Пенсійний фонд України,

значно спрощується процедура взаємодії платників з фондами, щодо його сплати,

вводиться єдина база для нарахування страхових внесків, одна форма фінансових

звітів, актів перевірок тощо. Згідно з ст. 1 відповідного закону:

Єдиний внесок не входить до системи оподаткування, а

податкове законодавство не регулює порядку нарахування, обчислення та сплати

єдиного внеску. Розмір єдиного внеску для кожної категорії платників та

пропорції його розподілу за видами загальнообов’язкового державного

соціального страхування встановлюється з урахуванням того, що вони мають

забезпечувати застрахованим особам страхові виплати і соціальні послуги,

передбачені законодавством; фінансування заходів, спрямованих на профілактику

страхових випадків; створення резерву коштів для забезпечення страхових

виплат та надання соціальних послуг застрахованим особам; покриття

адміністративних витрат із забезпечення функціонування системи

загальнообов’язкового державного соціального страхування. Розмір єдиного внеску залежав від 67 класів

професійного ризику виробництва, до яких зараховано платників єдиного внеску

(мінімум – 36,76%, максимум – 49,7%). З 2014 року повноваження з адміністрування ЄСВ

перебрала на себе Державна фіскальна служба. Законодавчі зміни кінця 2015

року призвели до запровадження єдиної зменшеної ставки ЄСВ у розмірі

22 %. Таблиця 3 Ставки єдиного внеску на загальнообов'язковедержавне соціальне страхування

* За умови, що кількість інвалідів становить не менше

50 % від загальної чисельності працюючих і фонд оплати праці таких інвалідів

є не меншим за 25 % загальних витрат на оплату праці таких підприємств. Кошти, що надходять від сплати єдиного внеску та

застосування фінансових санкцій, не можуть зараховуватися до Державного

бюджету України, бюджетів інших рівнів та використовуватися на цілі, не

передбачені законодавством про загальнообов'язкове державне соціальне

страхування. 9.2. Загальна характеристика державних цільових

позабюджетних фондів Державні цільові позабюджетні фонди є самостійною

ланкою фінансової системи і входять до складу державних фінансів. Їх головною

особливістю є те, що вони мають чітко виражені джерела формування і напрями

використання коштів.

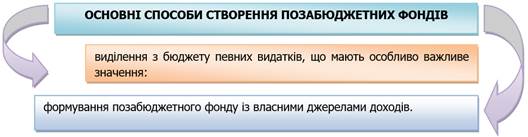

Рис. 143. Основні способи створення позабюджетних фондів

Рис. 144. Джерела

формування доходів бюджетів позабюджетних фондів Обов’язкові внески страхувальників-роботодавців і

застрахованих осіб є основним джерелом доходів бюджету соціального фонду і

становлять близько 80 % його обсягу. У сучасній економіці існує велике різноманіття

державних цільових позабюджетних фондів.

Рис. 145. Класифікація державних цільових фондів Об’єктивна необхідність таких фондів пов’язана з тим, що

в умовах товарно-грошових відносин держава має ефективно організувати

перерозподіл валового внутрішнього продукту, формуючи фонди грошових коштів з

метою повної реалізації своєї соціальної політики. Матеріальним вираженням цих відносин є централізовані фонди

грошових коштів, які характеризуються такими ознаками:

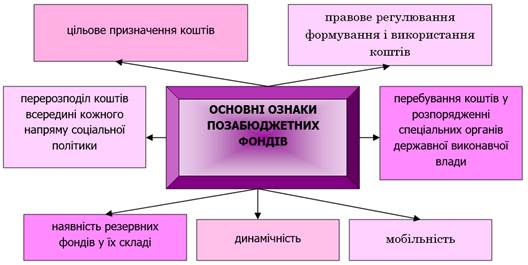

Рис. 146. Основні ознаки позабюджетних коштів Оскільки цільові фонди виступають одним із методів

перерозподілу національного доходу, то виділяються два їх важливих завдання:

Рис. 147. Основні завдання цільових фондів Особливу роль у фінансовій системі

відіграють соціальні позабюджетні фонди:

Пріоритетний розвиток соціальних фондів пов’язаний з

тривалим переходом до ринкової економіки, значним зниженням рівня

матеріального забезпечення громадян, зростанням безробіття, демографічною

ситуацією, дефіцитом бюджетних ресурсів. Такий соціально-економічний стан

нашого суспільства вказав на необхідність виокремлення надзвичайно важливих

соціальних видатків в особливу групу із забезпеченням їх самостійними

джерелами доходів. Соціальне страхування здійснюється позабюджетними

страховими фондами, які є страховиками з окремих видів соціального

страхування. Вони беруть на себе зобов’язання формувати доходи і надавати застрахованим

особам матеріальне забезпечення та соціальні послуги у зв’язку з настанням

страхових випадків. Соціальні позабюджетні фонди постійно розвиваються й

удосконалюються залежно від фінансової та соціальної політики держави, яка на

кожному етапі розвитку суспільства застосовує певні форми, методи та важелі

впливу на соціальні процеси, забезпечуючи, насамперед, адаптацію вітчизняних

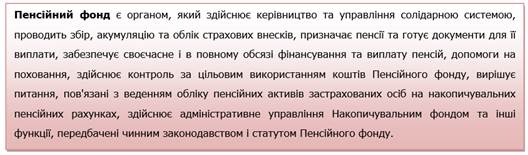

соціальних стандартів до міжнародних. 9.3. Пенсійний фонд україни Пенсійний фонд є самоврядною неприбутковою організацією

і здійснює свою діяльність на підставі статуту, який затверджується його

правлінням.

Рис. 148. Законодавство про пенсійне

забезпечення

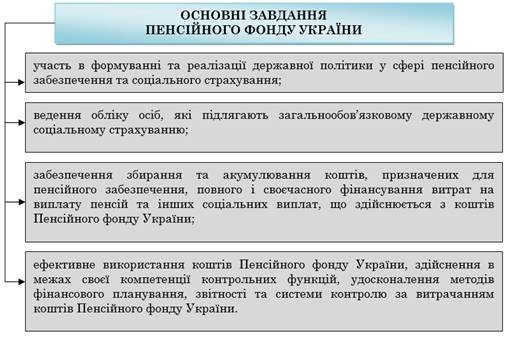

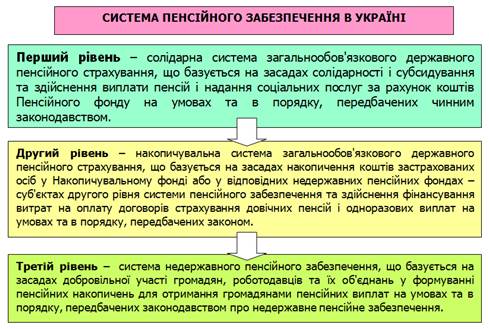

Рис. 149. Основні завдання Пенсійного фонду України Система пенсійного забезпечення в

Україні складається з трьох рівнів:

Рис. 150. Система пенсійного забезпечення в Україні Перший та другий рівні системи пенсійного забезпечення

в Україні становлять систему загальнообов'язкового державного пенсійного

страхування. Другий та третій рівні системи

пенсійного забезпечення в Україні становлять систему накопичувального

пенсійного забезпечення (рис.148)

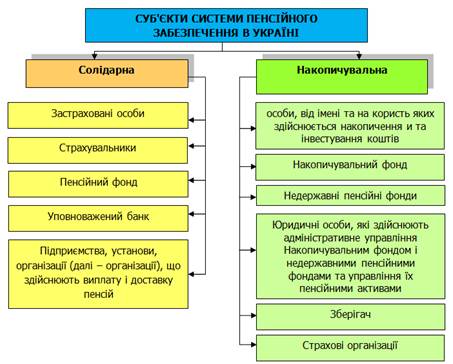

Рис. 151. Суб'єкти системи пенсійного забезпечення Відповідно до чинного законодавства в солідарній

системі призначаються такі пенсійні виплати:

Рис. 152. Види пенсійних виплат і

соціальних послуг За рахунок коштів накопичувальної системи пенсійного страхування,

що обліковуються на накопичувальних пенсійних рахунках Накопичувального фонду

або на індивідуальних пенсійних рахунках у відповідних недержавних пенсійних

фондах – суб'єктах другого рівня системи пенсійного забезпечення,

здійснюються такі пенсійні виплати, як довічні пенсії і одноразова виплата. У солідарній системі надаються соціальні

послуги за рахунок коштів Пенсійного фонду. Особі, яка має одночасно право на різні види пенсії (за

віком, по інвалідності, у зв'язку з втратою годувальника), призначається один

із цих видів пенсії за її вибором. Особі, яка має право на

довічну пенсію, призначається один з видів довічної пенсії за її вибором.

Рис. 153. Джерела формування коштів Пенсійного фонду України

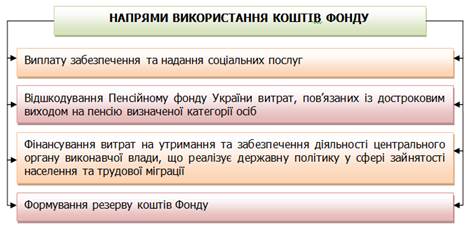

Рис. 154. Напрями використання коштів Пенсійного фонду України Забороняється використання коштів

Пенсійного фонду на цілі, не передбачені чинним законодавством. 9.4. Фонд соціального страхування в україні З 2015 року

Фонд соціального страхування України об’єднав у собі Фонд соціального

страхування з тимчасової втрати працездатності та Фонд соціального страхування

від нещасних випадків на виробництві. Таке об’єднання відбулося на підставі

прийняття Закону України «Про внесення змін до деяких законодавчих актів

України щодо реформування загальнообов’язкового державного соціального

страхування та легалізації фонду оплати праці» № 77 від 28 грудня 2014 року,

яким у новій редакції викладено Закон України «Про загальнообов’язкове

державне соціальне страхування». З 1 серпня 2017 року Фонд соціального

страхування України розпочав виконання усіх завдань і функцій, визначених

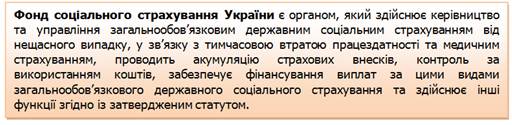

законом, в повній мірі. Фонд соціального страхування України

є некомерційною самоврядною організацією, що діє на підставі статуту, який

затверджується його правлінням.

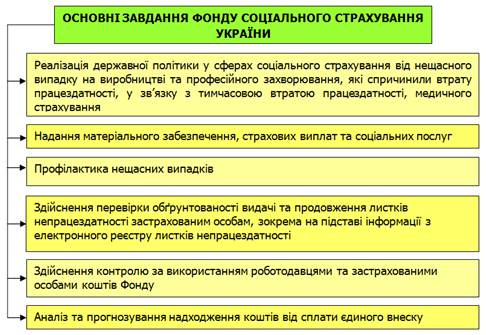

Рис. 155. Основні завдання Фонду соціального страхування

України

Рис. 156. Основні функції Фонду соціального страхування України Кошти Фонду не включаються до складу

Державного бюджету України та використовуються тільки за цільовим

призначенням. До коштів Фонду застосовується казначейська

форма обслуговування в порядку, передбаченому для обслуговування Державного

бюджету України. Бюджет Фонду затверджує Кабінет Міністрів

України.

Рис. 157. Джерела формування коштів Фонду соціального

страхування України

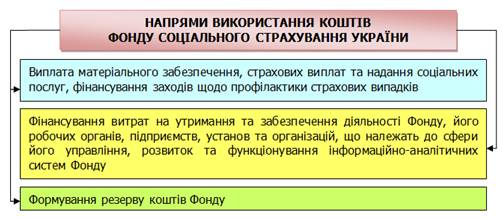

Рис. 158. Напрями використання коштів Фонду соціального страхування

України Кошти, що

надходять до Фонду від сплати єдиного внеску на загальнообов’язкове державне

соціальне страхування, мають забезпечувати:

Фонд, якщо інше не передбачено

законами України, не може займатися іншою діяльністю, крім тієї, для якої

його створено, та використовувати свої кошти на цілі, не пов’язані з цією

діяльністю. 9.5. Фонд

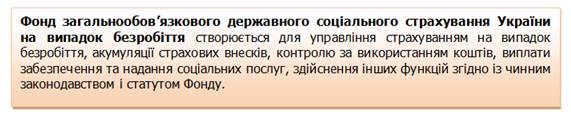

загальнообов’язкового державного соціального страхування україни на випадок безробіття Діяльність Фонду регулюється Основами законодавства

України про загальнообов’язкове державне соціальне страхування, законами України «Про

зайнятість населення» та «Про

загальнообов’язкове державне соціальне страхування на випадок безробіття»,

іншими законами у сфері загальнообов’язкового державного соціального

страхування та статутом Фонду, який затверджується правлінням Фонду. Фонд є цільовим централізованим

страховим фондом, некомерційною самоврядною організацією. Держава є гарантом

забезпечення застрахованих осіб та надання їм відповідних соціальних послуг

Фондом.

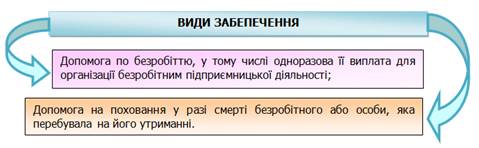

Відповідно до статті 7 Закону України

«Про загальнообов’язкове державне соціальне страхування на випадок

безробіття» видами соціальних послуг за цим Законом та Законом України «Про

зайнятість населення» є:

Рис. 159. Види соціальних послуг Фонду загальнообов’язкового

державного соціального страхування України на

випадок безробіття

Рис. 160. Види забезпечення Фонду загальнообов’язкового державного соціального страхування України на випадок безробіття Фонд не може провадити будь-яку

діяльність, крім передбаченої чинним законодавством та статутом Фонду. Кошти Фонду не включаються до складу

Державного бюджету України. Усі застраховані особи є членами

Фонду.

Рис. 161. Джерела формування коштів Фонду

загальнообов’язкового державного соціального страхування

України на випадок безробіття

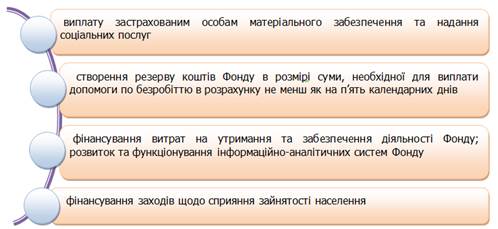

Рис. 162. Напрями використання коштів Фонду загальнообов’язкового

державного соціального страхування України на випадок безробіття Видатки бюджету Фонду щодо

забезпечення виплати допомоги по безробіттю є захищеними. Фінансування цих

видатків проводиться у першочерговому порядку. До коштів

страхування на випадок безробіття застосовується казначейське обслуговування

в порядку, передбаченому для обслуговування Державного бюджету України. Кошти, що

надходять на страхування на випадок безробіття від сплати єдиного внеску на

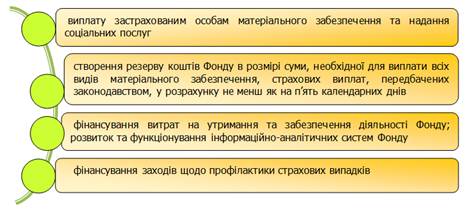

загальнообов’язкове державне соціальне страхування, мають забезпечувати:

На порядок використання Фондом коштів,

що надходять від сплати єдиного внеску на загальнообов’язкове державне

соціальне страхування, бюджетне законодавство не поширюється. «Соціальна Шпаргалка. Страховий стаж: що до нього належить, а що ні.» Питання для самоконтролю 1. Розкрийте

сутність позабюджетних фондів та причини, що обумовлюють необхідність їх

формування. 3. За допомогою яких

правових актів та законів регулюється діяльність позабюджетних фондів. 5. Основні способи

створення позабюджетних фондів. 6. Класифікація державних

цільових фондів. 7. Основні ознаки

позабюджетних фондів. 8. Роль соціальних

позабюджетних фондів у фінансовій системі. 9. Система

пенсійного забезпечення в Україні. 10. Суб'єкти системи

пенсійного забезпечення. 11. Джерела

формування коштів Пенсійного фонду України та напрями їх використання. 12. Основні завдання

та функції Фонду соціального страхування України. 13. Джерела

формування коштів Фонду соціального страхування України та напрями їх

використання. |

|||||||||||||||||||||