|

|

|

Фінанси Електронний посібник |

|

||||||||||||||||||||||||||

|

12. Фінансовий ринок |

|||||||||||||||||||||||||||||

|

12.1. Сутність та функції фінансового ринку 12.2. Суб’єкти, об’єкти та структура фінансового ринку 12.3. Класифікація та характеристика основних інструментів фінансового ринку 12.5. Державне

регулювання фінансового ринку 12.1. Сутність та функції фінансового ринку Фінансовий ринок виступає

сферою забезпечення раціонального функціонування фінансових відносин у

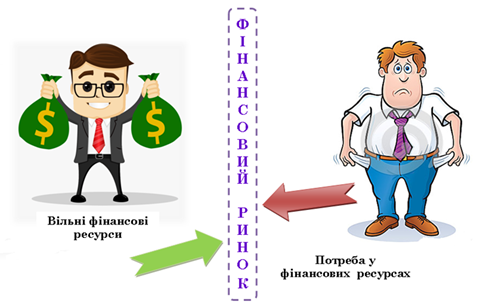

суспільстві. Головною

передумовою існування фінансового ринку є виникнення потреби у фінансових

ресурсах того чи іншого суб'єкта ринкових відносин у зв'язку із відсутністю у

нього джерел задоволення таких потреб.

Рис. 201. Об’єктивна передумова функціонування фінансового ринку Фінансовий

ринок – це сукупність економічних відносин, пов’язаних з

розподілом фінансових ресурсів, купівлею-продажем

тимчасово вільних грошових коштів і цінних паперів, необхідних для здійснення

виробничої та фінансової діяльності. Це особлива форма організації руху грошових коштів у

національному господарстві, що має на меті забезпечити суб’єктам

господарювання, фізичним особам і державі належні умови для залучення

необхідних коштів і продажу тимчасово вільних ресурсів.

Рис. 202. Функції фінансового ринку Головною функцією фінансового ринку є забезпечення

процесу розподілу фінансових ресурсів в економіці.

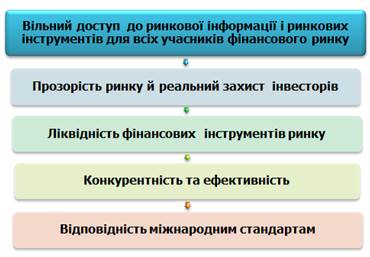

Рис. 203. Принципи діяльності фінансового ринку Економічна

роль фінансового ринку полягає в його здатності об'єднувати

дрібні, розрізнені грошові кошти в інтересах усього суспільного

нагромадження. Це дає змогу активно впливати на концентрацію і централізацію

виробництва та капіталу, забезпечити рух фінансових потоків, перехід

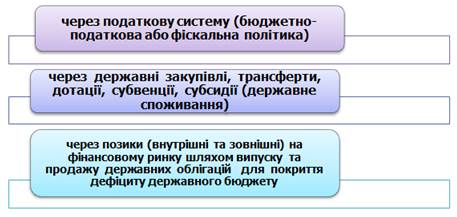

заощаджень в інвестиції. Держава пов'язана з фінансовим ринком через економічні

відносини, що виникають між державою й іншими суб'єктами ринку стосовно

створення, розподілу, перерозподілу та використання вартості ВВП і

національного доходу країни. Таким чином утворюються централізовані та

децентралізовані фонди фінансових ресурсів. Через державні позики на

фінансовому ринку шляхом емісії та розміщення державних цінних паперів

держава має змогу фінансувати дефіцит державного бюджету. Зв’язок держави з економічною системою та фінансовим

ринком здійснюється за трьома напрямами:

«Фінансовий ринок» 12.2. Субʼєкти, обʼєкти та структура фінансового

ринку З економічної точки зору основними суб'єктами на фінансовому ринку є домашні господарства

(населення), суб'єкти господарювання різних форм власності, держава та

місцеві органи влади, фінансові посередники. Через систему фінансових посередників на фінансовому

ринку заощадження населення (домашніх господарств), нагромадження фірм і

суб'єктів господарювання перетворюються на кредити й інвестиції для інших

суб'єктів господарювання.

Рис. 204. Прямі суб’єкти фінансового ринку Основні (або

прямі) учасники фінансового ринку створюють фінансовий ринок,

підтримують рух фінансових інструментів і забезпечують безперервність і

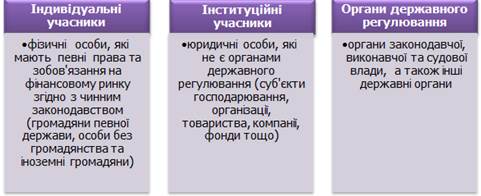

постійність взаємодії на ньому. З правової

позиції роль суб'єктів фінансового ринку відіграють індивідуальні,

інституційні учасники й органи державного регулювання.

Інфраструктура

фінансового ринку – це

сукупність установ, організацій, суб'єктів

господарювання, інших суб'єктів та елементів, що забезпечують необхідні

організаційно-економічні умови для функціонування всіх учасників фінансового

ринку для координації їх дій, підвищення ефективності фінансових операцій та

всього ринкового механізму. Інфраструктурні

учасники фінансового ринку – це суб'єкти, що формують його

інфраструктуру.

Рис. 205. Інфраструктурні учасники фінансового ринку Об’єктами

фінансового ринку є різні

фінансові інструменти (цінні папери, позичкові угоди,

валютні цінності та ін.), в яких набувають відображення тимчасово вільні

фонди фінансових ресурсів, що трансформуються в позичковий капітал за

допомогою фінансових інститутів. Фінансові

інструменти – це

різноманітні фінансові документи, які обертаються на ринку, мають

грошову вартість і за допомогою яких здійснюються операції на фінансовому

ринку. За організаційною структурою фінансовий

ринок – це сукупність фінансово-кредитних інститутів, що спрямовують потоки

грошових коштів від власників до позичальників і навпаки. За часовою

ознакою фінансовий ринок поділяється наступним чином:

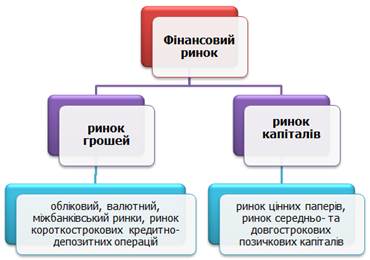

Рис. 206. Структура фінансового ринку за часовою ознакою Грошовий

ринок – це ринок короткострокових капіталів (на термін до

одного року) або грошових коштів, що виступають у платіжних засобах. У

структурі грошового ринку виділяють: • обліковий

ринок – це ринок, на якому під час укладання угод в обігу

перебувають високоліквідні активи (векселі, чеки); •

міжбанківський ринок – це ринок, на якому залучаються та

розміщуються міжбанківські кредити, зокрема кредити НБУ

та комерційних банків; • валютний

ринок – це ринок, який обслуговує внутрішній та міжнародний

платіжний оборот за допомогою обміну однієї валюти на іншу у формі

купівлі-продажу; • ринок

короткострокових кредитно-депозитних операцій (термін до

одного року). Ринок

капіталів – це ринок середньо- та довгострокових капіталів або

грошових коштів (на термін більше одного року), що представляють

інвестиційний фактор розвитку економіки. У структурі ринку капіталів

виділяють: • ринок цінних паперів – здійснюється емісія,

купівля-продаж цінних паперів, формується ціна на них; • ринок середньо-

та довгострокових кредитів

– купуються грошові кошти (кредитні ресурси) на тривалий строк (понад один рік), які використовуються для вкладень в основний та оборотний капітал.

Рис. 207. Структура фінансового ринку за

інституціональною ознакою Фінансові інститути – це посередники, що забезпечують зустріч позичальника

та кредитора, емітента й інвестора, тобто безпосередніх учасників фінансових

операцій на фінансовому ринку. Вони забезпечують трансформацію тимчасово

вільних грошових коштів у позиковий та інвестиційний капітал. Фінансові інститути сприяють зменшенню витрат обігу для продавців і

покупців фінансових активів (інструментів, послуг), беруть на себе фінансові

ризики, підвищують ефективність фінансових угод. Фінансові посередники є

водночас інститутами інфраструктури фінансового ринку.

Рис. 208. Структура фінансового ринку

залежно від виду фінансового активу Валютний ринок складається з ринків різних валют, ринку форвардних

операцій, ринку ф’ючерсних операцій, ринку опціонів, ринку операцій «своп» і ринку операцій «спот». Ринок капіталів складається із ринку середньо- та довгострокового

банківського та міжбанківського кредиту, а також ринку інвестиційних

інструментів. Ринок цінних паперів включає ринок корпоративних цінних паперів, ринок

державних та муніципальних цінних паперів та ринок похідних інструментів

(деривативів). Страховий ринок складається з ринку особистого страхування, ринку

майнового страхування та ринку страхування відповідальності. Ринок нерухомості включає ринок житла, ринок земельних ділянок під

будівництво та ринок нерухомості для ведення підприємницької діяльності. Розгалуженість фінансового ринку,

наявність у його структурі різних фінансових інституцій та використання ними

широкого спектру фінансових інструментів і послуг забезпечує максимально

повну мобілізацію тимчасово вільних фінансових ресурсів та ефективне їх

використання. Усі складові фінансового ринку перебувають у тісному взаємозв’язку.

Наприклад, збільшення обсягу вільних грошових коштів, що є у населення і

підприємств, веде до розширення ринку кредитів і цінних паперів. І, навпаки,

випуск цінних паперів знижує потребу у фінансуванні національного

господарства за рахунок кредитів і акумулює тимчасово вільні грошові кошти

інвесторів тощо. «Де шукати макроекономічну статистику:

фінансовий ринок» 12.3. Класифікація та характеристика основних інструментів фінансового ринку Здійснюючи операції на фінансовому ринку, його учасники обирають

відповідні фінансові інструменти їх проведення. Фінансові інструменти – цінні папери, строкові контракти (ф'ючерси),

відсоткові строкові контракти (форварди), строкові контракти на обмін (на

певну дату в майбутньому) у разі залежності ціни від відсоткової ставки,

валютного курсу або фондового індексу (відсоткові, курсові чи індексні свопи), опціони, що дають право на купівлю або продаж

будь-якого із зазначених фінансових інструментів, зокрема тих, що

передбачають грошову форму оплати (курсові та відсоткові опціони). Фінансові інструменти, що обертаються на окремих сегментах фінансового ринку, характеризуються великою різноманітністю. Їх

класифікують за такими критеріями:

Рис. 209. Види фінансових інструментів за

сегментами фінансового ринку

Рис. 210. Види фінансових інструментів за

термінами обігу

Рис.211. Види фінансових інструментів за

характером фінансових зобов'язань «Все про державні

облігації: як купити, дохідність»

Рис. 212. Види фінансових інструментів

залежно від пріоритетної значущості

Рис.213. Види фінансових інструментів за

гарантованістю рівня дохідності «Як заробляти

на Акціях? ФРІДОМ ФІНАНС»

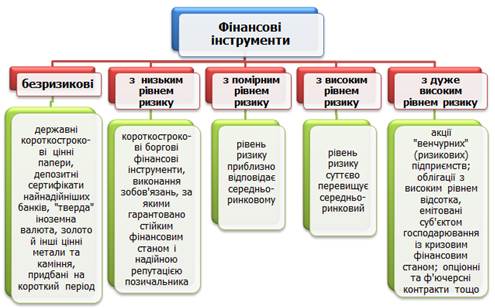

Рис. 214. Види фінансових інструментів за

рівнем ризику 12.4. Фінансові посередники Грошові кошти на фінансовому ринку переміщуються від кредиторів

(інвесторів) до позичальників різноманітними каналами. Існує дві групи таких

каналів: пряме фінансування та непряме

фінансування. За прямого фінансування

грошові кошти переміщуються безпосередньо від інвесторів до позичальників. У цьому

разі значну частину ризиків беруть на себе саме інвестори, які можуть

зазнавати значних втрат, що зумовлюються цими ризиками. За непрямого фінансування важливу

роль відіграють фінансові посередники в переміщенні коштів від власників до

позичальників. У цьому разі вони забезпечують зменшення ризиків та втрат,

пов’язаних з інвестуванням.

Рис. 215. Рух фінансових ресурсів на

фінансовому ринку Фінансові посередники – це спеціалізовані професійні учасники ринку

(фінансово-кредитні установи), які пропонують і реалізують фінансові послуги

як особливий товар. Фінансові посередники – це великі фінансові структури (фінансові

установи), які допомагають диверсифікувати заощадження юридичним і фізичним

особам, вкладаючи капітал у різні підприємства. Фінансова установа – юридична особа, яка відповідно до закону надає одну

чи декілька фінансових послуг, а також інші послуги (операції), пов'язані з

наданням фінансових послуг, у випадках, прямо визначених законом, та внесена

до відповідного реєстру в установленому законом порядку.

Рис. 216. Фінансові установи Не є фінансовими установами (не мають статусу фінансової установи)

незалежні фінансові посередники, що надають послуги з видачі фінансових

гарантій у порядку та на умовах, визначених Митним кодексом України.

(Закон України «Про фінансові послуги та державне

регулювання ринків фінансових послуг») Фінансові установи, що функціонують на фінансовому

ринку, поділяють на дві основні категорії: • депозитні фінансові інститути; • недепозитні фінансові інститути. Депозитні фінансові інститути на ринку залучають кошти у вигляді депозитів та

надання позик. До складу депозитних фінансових інститутів входять банківські

установи (інвестиційні, емісійні, іпотечні, ощадні банки), кредитні спілки,

ощадні та кредитні організації. Банківські установи здійснюють кредитування громадян та суб’єктів

господарювання за рахунок залучених коштів юридичних і фізичних осіб та інших

кредитних ресурсів. Крім залучення і розміщення грошових вкладів та кредитів,

банки здійснюють розрахункове і касове обслуговування клієнтів, операції з

цінними паперами, довірчі операції, видачу поручительств,

гарантій та інших зобов’язань, надання консультаційних послуг тощо. Кредитні спілки можуть бути засновані фізичними особами, професійними спілками, їх об’єднаннями на кооперативних засадах для задоволення

потреб їх членів у взаємному кредитуванні та наданні фінансових послуг. Їх кошти

формуються за рахунок об’єднаних грошових внесків членів кредитної спілки. Створюється кредитна спілка на підставі рішення установчих зборів. Кредитні спілки є наймолодшими серед депозитних інститутів і належать до неприбуткових

організацій. Основними

принципами діяльності кредитної

спілки є добровільність вступу та свобода виходу з кредитної спілки, рівноправність членів кредитної спілки, самоврядування, гласність. До недепозитних фінансових інститутів належать спеціалізовані

небанківські установи (інвестиційні

компанії, страхові компанії, недержавні пенсійні фонди тощо). Інвестиційні компанії є інститутами спільного інвестування, які залучають кошти інвесторів для отримання прибутку від вкладення їх у цінні папери

інших емітентів, корпоративні права та нерухомість.

Інвестиційні компанії вкладають кошти в цінні папери великої кількості емітентів для того, щоб

максимально диверсифікувати портфель і зменшити ризики інвестування. Страхові компанії є фінансовими посередниками, що здійснюють виплати своїм клієнтам за настання страхового випадку.

Платою за страхування є страхова

премія, яку власник поліса вносить страховій компанії згідно з договором страхування. Страхові компанії, укладаючи договори страхування, беруть на себе ризики власників полісів, а отримуючи страхові внески, отримують плату за взяті на

себе ризики. Страхові внески можуть бути використані для придбання облігацій, акцій, заставних та інших цінних паперів. Пенсійні фонди забезпечують працівників доходом після їх виходу на пенсію у формі періодичних виплат. Засновниками недержавних пенсійних фондів є корпорації, приватні фірми, установи, спілки, приватні особи. Кошти до таких фондів залучаються через надходження періодичних внесків як роботодавців, так і працівників. Пенсійні фонди можуть наймати фінансових посередників для забезпечення професійного управління

активами. Особливу групу серед фінансових

посередників становлять професійні учасники фінансового ринку, до яких

належать брокери та дилери.

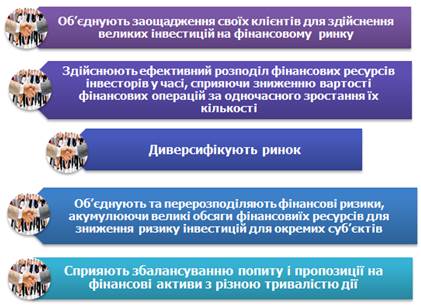

Рис. 217. Функції фінансових

посередників 12.5. Державне регулювання

фінансового ринку В Україні створено фінансовий ринок з достатньо високим рівнем державного

регулювання, яке побудоване за функціональним принципом на основі змішаного

регулювання діяльності його учасників, що в цілому відповідає рівню розвитку

фінансового ринку та стану фінансової системи країни. У Законі України "Про фінансові послуги та державне

регулювання ринків фінансових послуг" наведено перелік

функцій державного регулювання ринку фінансових послуг, які визначають мету і

суть регулювання фінансового ринку.

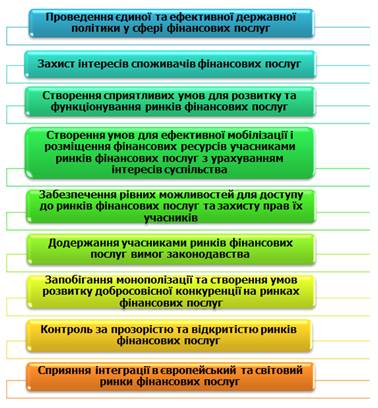

Рис. 218. Мета державного регулювання

фінансового ринку Державне регулювання діяльності з надання фінансових

послуг здійснюється таким шляхом:

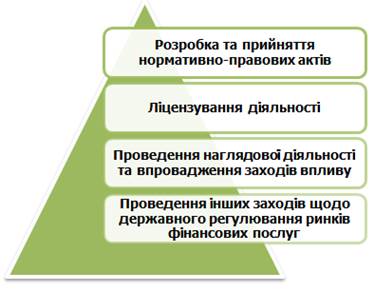

Рис. 219. Форми державного

регулювання фінансового ринку

Рис. 220. Органи,

які здійснюють державне регулювання фінансового ринку Положення про Національну комісію, що здійснює державне

регулювання у сфері ринків фінансових послуг. Розрізняють дві групи інструментів державного регулювання фінансового

ринку – прямого і непрямого впливу.

Інструменти першої групи представляють

систему встановлених норм поведінки для учасників фінансового ринку, порядок

їх застосування і притягнення до відповідальності учасників, що порушують ці

норми.

Рис. 221. Перша інструментів державного

регулювання Друга група – це сукупність інструментів непрямого економічного

впливу, направлених на формування окремих умов ринку (ціни, обсяги попиту та

пропозиції окремих сегментів фінансового ринку, рівень конкурентної боротьби

між учасниками ринку):

Рис. 222. Друга група інструментів

державного регулювання

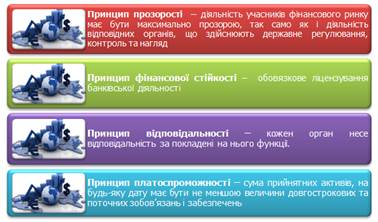

Рис. 223. Міжнародні принципи державного

регулювання та функціонування фінансового ринку Питання для самоконтролю 1. У чому полягає економічна сутність

фінансового ринку? 2. Які функції виконує фінансовий ринок? 3. За якими ознаками структурується фінансовий

ринок? 4. Які структурні утворення належать до

інфраструктури фінансового ринку? 5. Що є об’єктом купівлі–продажу на фінансовому

ринку? 6. Назвіть та охарактеризуйте основні суб’єкти

фінансового ринку. 7. Які інструменти використовуються на

фінансовому ринку? 8. Охарактеризуйте поняття "фінансове

посередництво". 9. Які функції виконують фінансові посередники

на фінансовому ринку? 10. Назвіть форми

державного регулювання фінансового ринку. 11. Охарактеризуйте органи, які здійснюють

державне регулювання фінансового ринку. |

|||||||||||||||||||||||||||||