|

|

|

Фінанси Електронний посібник |

|

||

|

11. Страхування і страховий ринок |

|||||

|

11.1. Економічна необхідність, сутність і

функції страхування 11.2. Суб’єкти страхових відносин. Форми та види страхування 11.3. Страховий ринок та його організаційна структура 11.4. Система державного загальнообов’язкового соціального

страхування в Україні 11.1. Економічна необхідність, сутність і функції страхування У розумінні взаємозахисту і

взаємодопомоги страхування існує від самого початку існування людства.

Зокрема і на землях сучасної України. Західні філологи вважають, що термін

«страхування» має латинське походження і означає «безтурботний». Отже,

страхування відображає ідею застереження, захисту та безпеки. Здійснення

господарської діяльності

супроводжується постійним виникненням непередбачуваних обставин, що не

залежать від волі людини:

Рис. 178. Економічна необхідність виникнення страхування Ризик –

ймовірність зазнати втрат щодо очікуваної економічної корисності або прямих

збитків через появу певної події. Страхування є

економічною категорією, яка входить

до складу фінансової системи держави. Як і фінансові відносини, страхування

зумовлене рухом грошових коштів у процесі розподілу та перерозподілу грошових

доходів і нагромаджень усіх суб'єктів виробництва й

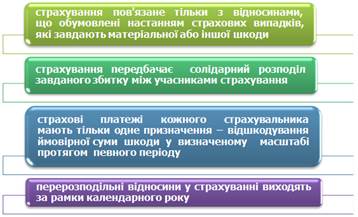

обміну. Для страхування властиві особливості,

що вирізняють його серед інших сфер фінансової системи:

Рис. 179. Особливості страхування «Ідея страхування» Законом України "Про страхування"

визначено, що страхування – це вид

цивільно-правових відносин щодо захисту майнових інтересів фізичних і

юридичних осіб у разі настання певних подій (страхових випадків), визначених

договором страхування або чинним законодавством, за рахунок грошових фондів,

що формуються шляхом сплати фізичними та юридичними особами страхових

платежів (страхових внесків, страхових премій) та доходів від розміщення

коштів цих фондів. Сутність страхування

розкривається за змістом принципів страхування. Виходячи з особливостей

вітчизняних договірних

цивільно-правових відносин, що виникають у процесі страхування, базові

принципи його здійснення об’єднані у дві групи: загальні і конкретні.

Рис. 180. Загальні принципи страхування

Рис. 181. Конкретні принципи страхування Завдяки франшизі досягається поєднання страхування зі

самострахуванням. Розрізняють умовну франшизу – обумовлена

частина збитків, яка не підлягає відшкодуванню в разі збитків, які нижчі або

дорівнюють значенню франшизи, у разі ж перевищення суми збитків значення

обумовленої частини збитків виплати здійснюються в повному обсязі; а також безумовну

франшизу – обумовлена частина збитків, яка не відшкодовується

страхувальнику у будь-якому випадку, тобто відповідальність страховика

визначається розміром збитку за вирахуванням франшизи. Зміст страхування розкривається у

його функціях.

Рис. 182. Функції страхування На практиці економічна категорія

страхового захисту матеріально втілюється в формуванні

і використанні фондів цільових фінансових ресурсів – страхових фондів, які можуть бути:

Рис. 183. Види страхових фондів

Рис. 184. Роль страхування в економіці «Страхування та страхові продукти. Теорія» 11.2. Суб’єкти страхових відносин. Форми та види страхування Організація страхової справи

передбачає наявність і розмежування основних суб’єктів страхування: страховик,

страхувальник, застрахований та вигодонабувач.

Рис. 185. Суб’єкти страхування Об'єктами

страхування можуть бути

майнові інтереси, що пов'язані з: • життям, здоров'ям, працездатністю та пенсійним

забезпеченням (особисте страхування); • володінням, користуванням і розпорядженням майном

(майнове страхування); • відшкодуванням страхувальником заподіяної ним шкоди

особі або її майну, а також шкоди, заподіяної юридичній особі (страхування

відповідальності). • страхові платежі; • виплату страхового відшкодування; • перестрахування; • розміщення тимчасово вільних коштів на фінансовому

ринку; • отримання доходів від розміщення коштів на

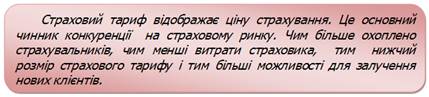

фінансовому ринку. Страхові платежі – це перерахування коштів страхувальником страховикові.

Вони можуть здійснюватись

одноразово чи поетапно. Внесення страхових платежів здійснюється на основі страхових тарифів – розміру плати з одиниці страхової суми.

Страхове

відшкодування – це виплата страховиком застрахованому (або

одержувачеві) повної чи часткової суми збитків. Розмір страхового

відшкодування залежить від двох чинників ˗ страхової суми і страхового

збитку. Страхова сума – це сума,

на яку застрахований об’єкт страхування, або розмір максимальної

відповідальності страховика за договором у разі настання страхового випадку.

Розміри страхової суми визначаються, з одного боку, вартісною оцінкою об’єкта

страхування, а з іншого – можливостями і побажаннями страхувальника.

Відношення страхової суми до вартісної оцінки об’єкта страхування

характеризує страхове забезпечення, що не може перевищувати 100 %. Страховий

збиток – це вартісна оцінка заподіяних застрахованому втрат. «Страхування на всі випадки життя. Як і чому це роблять німці» Страхові відносини між суб’єктами страхування і грошові

потоки регулюються відповідними угодами між страховиком і страхувальником,

які мають юридичну силу. Документ, що засвідчує факт страхування, називається

страховим полісом (свідоцтвом). Він видається

страховиком після сплати страхового внеску (разового чи першого). У

страховому полісі вказуються об’єкт і вид страхування, строки дії договору і

страхові випадки.

Розрізняють терміни «страховий випадок» і «страхова

подія». Страховий випадок – це

можлива подія, настання якої може спричинити збитки. Він характеризує певний

ризик, від якого і здійснюється страхування. Страхова подія – це подія, що фактично настала. Вона має бути

офіційно зареєстрована. Тобто страховий випадок – це можлива подія, а

страхова подія – це та, що відбулася. Щоб уникнути відшкодування наслідків ризикових подій за

рахунок фінансових ресурсів, що перебувають в обігу в економічного суб'єкта,

необхідним є створення спеціальних цільових ресурсів, призначених для

відшкодування збитків – резервних

страхових фондів. Створення резервних страхових фондів, у свою чергу,

може здійснюватись у трьох організаційно-правових

формах:

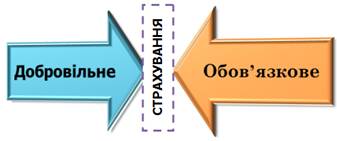

Рис. 186. Організаційно-правові форми страхування Самострахування – це

децентралізована форма створення натуральних і грошових страхових фондів

безпосередньо юридичними та фізичними особами за рахунок регулярних

відрахувань, відкладання грошових коштів. Застосовується насамперед у

промислових об'єднаннях, результати виробничої діяльності яких особливо

піддатливі несприятливому впливу погодних умов. За централізованого

страхового забезпечення страхова відповідальність держави обмежена

надзвичайними подіями, адже державні фінанси призначені для забезпечення

функцій держави, до яких страхування не належить. Страхова забезпеченість

поточної діяльності юридичних і фізичних осіб є їх прерогативою та не може

бути повністю перекладена на державу. Самострахування та централізоване страхове забезпечення

можуть здійснюватись у натуральній і грошовій

формах. До фінансової системи належать страхові відносини в грошовій формі. Сутність відносин страхування через створення колективних страхових фондів

полягає в тому, що формування страхових фондів здійснюється за рахунок

внесків усіх учасників, а відшкодування збитків з цих фондів проводиться для

тих, хто їх зазнав унаслідок певних подій і обставин.

Рис. 187. Форми страхування (Закон України «Про страхування» стаття 6,7) Для здійснення обов’язкового страхування Кабінет

Міністрів України встановлює порядок та правила його проведення, форми

типового договору, особливі умови ліцензування обов’язкового страхування,

розміри страхових сум та максимальні розміри страхових тарифів.

Рис. 188. Класифікація страхування за галуззю «Страхування життя – як працює цей механізм – Микола Василенко»

Рис. 189. Класифікація страхування за видом небезпеки «Як працює медичне страхування »

Рис. 190. Класифікація страхування за статусом страховика

Рис. 191. Класифікація страхування за об'єктами Розрізняють такі системи

страхування: пропорційної відповідальності, першого ризику, "дробної частки", за відновною вартістю, граничного

страхового забезпечення. Страхування за системою пропорційної

відповідальності – організаційна форма страхового

забезпечення, за якою передбачається виплата страхового відшкодування у

наперед фіксованій частці (пропорції). Страхове відшкодування виплачується у

розмірі тієї частини збитку, в якій страхова сума складає пропорцію відносно

оцінки об'єкта страхування. Страхування за системою першого

ризику – організаційна форма страхового забезпечення, що

передбачає виплату страхового відшкодування в розмірі фактичного збитку, але

не більше наперед визначеної сторонами страхової суми. Під "першим

ризиком" у цьому випадку розуміють ризик, вартісна оцінка якого не перевищує

страхової суми. Під час страхування за такою системою збитки у межах

страхової суми (перший ризик) відшкодовуються в повному обсязі, а збитки, які

перевищують страхову суму (другий ризик), страховиком не відшкодовуються. Страхування за системою "дробної частки" –

організаційна форма страхового забезпечення, яка передбачає відшкодування

тільки частки вартості об'єкта страхування, що приймається за оцінну вартість

майна. Якщо оцінна вартість відповідає дійсній, то система страхування

"за дробною часткою" відповідає системі

страхування за першим ризиком. Страхування за відновною вартістю означає, що

відшкодування збитків відбувається за ціною нового майна аналогічного до виду

та призначення. Знос майна не враховується, тобто діє принцип "нове

взамін старого". Така система забезпечує повний страховий захист

інтересів страхувальника. Разом із тим, для підвищення відповідальності

страхувальника за збереження об'єктів страхування, як правило, практикується

розподіл відповідальності між страховиком і страхувальником у покритті

збитків через франшизу. Система граничного страхового

забезпечення передбачає, що відшкодування збитків здійснюється за

різницею між завчасно встановленою межею (лімітом) і досягнутим рівнем доходу

(прибутку). Якщо у зв'язку зі страховим випадком рівень доходу страхувальника

виявився нижче визначеної межі, то відшкодуванню підлягає різниця між межею

та фактично отриманим доходом. Найчастіше така система використовується для

страхування прибутків та інших фінансових ризиків. 11.3. Страховий ринок

та його організаційна

структура Страховий ринок є частиною

фінансового ринку, де об'єктом купівлі – продажу виступає страховий

захист, формуються попит і пропозиція на нього. Головною функцією страхового ринку є акумуляція та

розподіл страхового фонду для страхового захисту суспільства. Страховий

ринок – це сфера економічних відносин, у процесі яких

формуються попит і пропозиція на страхові послуги та здійснюється процес їх

купівлі–продажу. У територіальному аспекті виділяють місцевий (регіональний), національний (внутрішній) та світовий

(зовнішній) страхові ринки. Місцевий (регіональний) ринок задовольняє страхові інтереси

регіону; національний – інтереси, що переросли межі регіону, розширившись до

рівня нації (держави); світовий – задовольняє попит на страхові послуги в

масштабі світового господарства. До основних учасників

страхового ринку відносяться: ·

страховики – продавці страхових

послуг. ·

страхувальники – юридичні особи та

дієздатні фізичні особи, які уклали із страховиками договори страхування. ·

професійні аналітики страхових

ризиків (непрямі страхові посередники); ·

страхові посередники (прямі).

Рис. 192. Структура страхового ринку Для існування страхового ринку необхідно дотримання

таких основних умов: ü

наявність хоча б двох зацікавлених

сторін, що виступають суб'єктами ринку; ü

можливість кожної

з них запропонувати те, що має споживчу вартість для іншої сторони; ü

право на отримання

інформації для прийняття рішення про участь у страховій угоді.

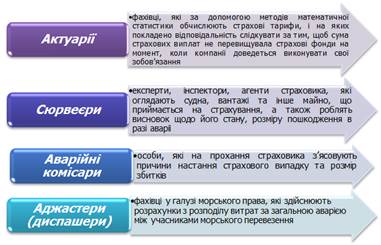

Рис. 193. Прямі страхові посередники

Рис. 194. Непрямі страхові посередники Держава, як учасник страхового ринку, створює правові

основи страхової діяльності та здійснює контроль за дотриманням чинного

законодавства. Функціонування страхового ринку пов’язано з такими

показниками: v

страхове поле – наявність потенційних

страхувальників певного виду страхування; v

страховий портфель – сукупність

укладених компанією угод як з окремого виду страхування, так і з усіх видів. Державний

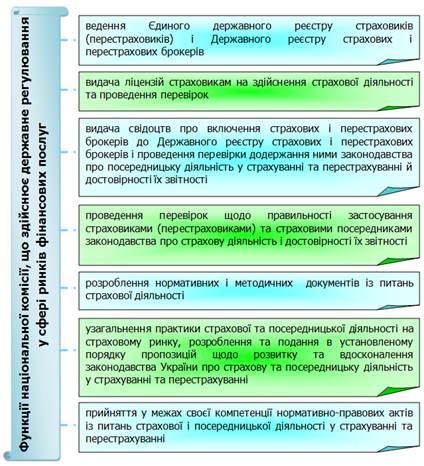

нагляд за страховою діяльністю здійснюється з метою

дотримання вимог законодавства України про страхування, ефективного розвитку

страхових послуг, запобігання неплатоспроможності страховиків та захисту

інтересів страхувальників. Державний нагляд за страховою

діяльністю на території України здійснюється Уповноваженим органом та його

органами на місцях.

Рис. 195. Функції національної комісії Головною метою державного регулювання страхової

діяльності є забезпечення формування страховиками достатнього обсягу коштів,

за рахунок яких вони зможуть виконати свої зобов'язання перед

страхувальниками за будь-яких обставин, тобто забезпечення платоспроможності

кожного конкретного страховика. Державне регулювання розвитку страхового бізнесу

здійснюється у таких напрямах: • пряма участь держави у становленні системи страхового

захисту майнових інтересів; • законодавче регулювання (прийняття державою базових

законів і нормативно-правових актів); • здійснення спеціального нагляду за діяльністю

відповідно до інтересів страхувальників і загальнодержавних потреб. Цілісний механізм державного регулювання страхової

діяльності включає прямі та непрямі

методи впливу держави та її втручання у здійснення страхової діяльності

та розвиток страхового ринку.

Рис. 196. Методи державного регулювання страхової діяльності Система заходів прямого державного регулювання включає

реєстрацію страхових компаній, видачу ліцензій на проведення певних видів

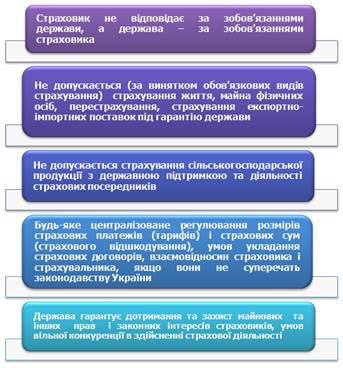

страхування, здійснення контролю за діяльністю страховиків. Взаємовідносини страховика та держави будуються на

таких принципах:

Рис. 197. Принципи взаємовідносини страховка та держави 11.4. Система державного загальнообовʼязкового соціального страхування в україні Загальнообов'язкове

державне соціальне страхування – це система прав, обов'язків і

гарантій, яка передбачає надання соціального захисту, що включає матеріальне

забезпечення громадян у разі хвороби, повної, часткової або тимчасової втрати

працездатності, втрати годувальника, безробіття з незалежних від них

обставин, а також у старості та в інших випадках за рахунок грошових фондів,

що формуються шляхом сплати страхових внесків. (Закон України «Про загальнообов'язкове державне

соціальне страхування») Право на забезпечення за загальнообов'язковим державним

соціальним страхуванням мають: • застраховані громадяни України; • застраховані іноземні громадяни; • особи без громадянства та члени їх сімей, які

проживають в Україні. Залежно від страхового випадку є такі

види загальнообов'язкового державного соціального страхування:

Рис. 198. Види загальнообов'язкового державного соціального страхування Загальнообов'язкове державне

соціальне страхування громадян України здійснюється за принципами:

Рис. 199. Принципи загальнообов'язкового державного соціального страхування Суб'єктами

загальнообов'язкового державного соціального страхування є застраховані громадяни,

а в окремих випадках – члени їх сімей та інші особи, страхувальники і

страховики. Застрахованою є фізична

особа, на користь якої здійснюється загальнообов'язкове державне соціальне

страхування. Страхувальниками за загальнообов'язковим державним соціальним

страхуванням є роботодавці та застраховані особи, якщо інше не передбачено

законами України. Страховиками є цільові страхові фонди

з: • страхування у зв’язку з тимчасовою

втратою працездатності, від нещасних випадків на виробництві та професійних

захворювань, медичного страхування; • страхування на випадок безробіття. Об'єктом загальнообов'язкового

державного соціального страхування є страховий випадок, із настанням якого у

застрахованої особи (члена її сім'ї, іншої особи) виникає право на отримання

матеріального забезпечення та соціальних послуг. Загальнообов'язковому державному соціальному страхуванню

підлягають:

Перелік, доповнення та уточнення кола осіб, які

підлягають загальнообов'язковому державному соціальному страхуванню, а також

конкретних видів загальнообов'язкового державного соціального страхування, до

яких належать особи, визначаються законами України за видами. Громадяни

України, які працюють за межами території України та не застраховані в

системі соціального страхування країни, в якій вони перебувають, мають право

на забезпечення за загальнообов'язковим державним соціальним страхуванням в

Україні за умови сплати страхових внесків, якщо інше не передбачено

міжнародними договорами України, згода на обов'язковість яких надана

Верховною Радою України. Особи, які підлягають загальнообов'язковому державному

соціальному страхуванню, одержують свідоцтво

про загальнообов'язкове державне соціальне страхування, яке є єдиним для

всіх видів страхування та документом суворої звітності. Страховий

стаж – це період (строк), протягом якого особа підлягає

загальнообов'язковому державному соціальному страхуванню та сплачуються

внески (нею, роботодавцем) на страхування. Страховий стаж обчислюється за даними, що містяться в

системі персоніфікованого обліку відомостей про застрахованих осіб Державного

реєстру загальнообов'язкового державного соціального страхування, а

за періоди до запровадження системи персоніфікованого обліку відомостей про

застрахованих осіб – у порядку та на умовах, передбачених законодавством, що

діяло раніше. Взяття на облік страхувальників, забезпечення збору та

обліку страхових коштів, контроль за повнотою та своєчасністю їх сплати,

ведення Державного реєстру загальнообов’язкового державного соціального

страхування, зокрема персоніфікованого обліку відомостей про застрахованих

осіб, здійснюють органи доходів і зборів та Пенсійний фонд України

в межах їх компетенції. За загальнообов'язковим державним соціальним

страхуванням надаються такі види соціальних послуг та матеріального

забезпечення: (розділ VI стаття 25) «Програма накопичувального страхування життя (пенсія)» Пенсійне накопичення» Відповідно до Закону України „Про збір та облік єдиного

внеску на загальнообов’язкове державне соціальне страхування” з 1 січня 2001

р. замість окремих внесків до Пенсійного фонду України, фондів соціального

страхування тимчасової втрати працездатності, на випадок безробіття та від

нещасних випадків на виробництві запроваджено консолідований страховий внесок

– єдиний соціальний внесок. (Закон України "Про збір та облік єдиного внеску на

загальнообов'язкове державне соціальне страхування"). Єдиний внесок

на загальнообов’язкове державне соціальне страхування – це єдиний

(консолідований) страховий внесок, збір якого здійснюється до системи

загальнообов’язкового державного соціального страхування в обов’язковому

порядку та на регулярній основі для забезпечення захисту у випадках,

передбачених законодавством, прав застрахованих осіб та членів їхніх сімей на

отримання страхових виплат (послуг) за діючими видами загальнообов’язкового

державного соціального страхування. Єдиний внесок не входить до системи

оподаткування. Податкове законодавство не регулює порядок нарахування,

обчислення і сплати єдиного внеску.

Рис. 200. Принципи збору та ведення обліку єдиного внеску Платниками єдиного внеску є роботодавці та фізичні

особи – громадяни України (Закон України "Про збір та облік єдиного внеску на

загальнообов'язкове державне соціальне страхування". Розділ ІІ, стаття 4).

База

нарахування та ставки єдиного внеску на

загальнообов’язкове державне соціальне

страхування встановлюються Законом України „Про збір та облік єдиного

внеску на загальнообов’язкове державне

соціальне страхування”

відповідно до категорій платників. Суми єдиного внеску розподіляються за видами

загальнообов’язкового державного соціального страхування пропорційно

до сум єдиного внеску (у відсотках) у пропорціях, визначених ст. 8 Закону

України „Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне

страхування”. Сплата єдиного внеску здійснюється виключно у національній валюті шляхом внесення відповідних сум єдиного внеску на рахунки територіальних органів Пенсійного фонду, відкриті в органах Державного казначейства України для його зарахування. Платники єдиного внеску зобов’язані сплачувати єдиний внесок, нарахований за відповідний базовий звітний період, не пізніше 20 числа місяця, що настає

за базовим звітним періодом. Кошти, що надходять від сплати єдиного

внеску та застосування фінансових санкцій відповідно до цього Закону, не можуть зараховуватися до

Державного бюджету України, бюджетів

інших рівнів та використовуватися на цілі, не передбачені законодавством про загальнообов'язкове державне соціальне страхування. Збирання єдиного соціального

внеску, контроль за повнотою

та своєчасністю його сплати, ведення Державного реєстру загальнообов’язкового

державного соціального страхування

покладено в обов’язки Пенсійного фонду України. Питання для самоконтролю 1. У чому полягає необхідність страхового

захисту? 2. Які специфічні ознаки має категорія

страхового захисту? 3. Що таке економічна категорія «страхування»? 4. Які функції виконує страхування в економіці?

5. Охарактеризуйте принципи, на яких базується

страхування. 6. У чому полягають особливості створення

централізованих і децентралізованих страхових фондів? 7. Хто виступає суб’єктами у страхових відносинах?

8. Що може бути об'єктами страхування?

9. Що включають страхові відносини? 10. Як формуються

колективні страхові фонди? 11. У яких формах

може проводитись страхування? 12. Як

класифікується страхування залежно від об’єктів страхових відносин? 13. Що таке

страховий ринок? Які суб’єкти є його учасниками? 14. Охарактеризуйте

діяльність прямих страхових посередників. 15. Охарактеризуйте

діяльність непрямих страхових посередників. 17. Назвіть види

загальнообов'язкового державного соціального страхування. 18. Охарактеризуйте

принципи загальнообов'язкового державного соціального страхування. 19. Назвіть принципи збору та ведення обліку

єдиного внеску. |

|||||