|

|

БАНКІВСЬКІ ОПЕРАЦІЇ Електронний підручник |

||

|

|

|||

|

4.1. Основи організації грошових розрахунків в Україні 4.1.1. Характеристика

платіжного обороту та структура платіжної системи України 4.1.2. Правила документообігу

під час здійснення безготівкових розрахунків 4.1.3. Види та порядок

відкриття і ведення рахунків клієнтів 4.1.1. Характеристика платіжного обороту

та структура платіжної системи України Грошовий обіг – сукупність грошових розрахунків незалежно від способу і

форми їх здійснення. Основну частину грошового обігу складає платіжний оборот, в якому гроші

функціонують як засіб платежу, використовуються для погашення боргових

зобов'язань. Він здійснюється як у готівковій, так і в безготівковій формі.

Весь безготівковий оборот є платіжним, тому що є певний проміжок часу між

одержанням товарів та їх оплатою. Безготівковий грошовий обіг – рух грошових коштів без використання

готівкових грошей шляхом списання сум за рахунками в банках чи зарахування

взаємних вимог. У сфері готівкового грошового обігу рух грошей здійснюється у вигляді

готівкових грошових знаків. Переваги безготівкового обороту над готівковим: • прискорюється обіг грошових коштів господарських суб'єктів; • значно скорочуються витрати обігу; • збільшуються можливості держави щодо регулювання грошової сфери. Загальні принципи організації системи безготівкових розрахунків в

Україні визначені в Інструкції НБУ “Про безготівкові розрахунки в Україні в національній валюті”. 4.1.2 Правила документообігу під час здійснення

безготівкових розрахунків Безготівкові

розрахунки – розрахунки, що проводяться без участі готівки, тобто в сфері

безготівкового грошового обігу. Безготівкові розрахунки поділяються на міжгосподарські

та міжбанківські, які обслуговують, відповідно, відносини між клієнтами

банків та між банками. Принципи організації безготівкових розрахунків: 1. Грошові кошти всіх господарських суб'єктів (як власні, так і

залучені) підлягають обов'язковому зберіганню на поточних та інших рахунках в

установах банків. 2. Безготівкові розрахунки між підприємствами, фізичними особами

здійснюються через банки. 3. Банки списують кошти з рахунків підприємств тільки за роз-порядженнями їх власників, крім випадків, у яких

безспірне списання (стягнення) коштів передбачене законом України, а також за

рішенням суду. 4. Доручення підприємств на перерахування коштів приймаються банками до

виконання тільки в межах наявних коштів на їх рахунках або за рахунок

платіжного кредиту банку. 5. Банк на договірній основі здійснює розрахунково-касове

обслуговування своїх клієнтів і виконує їх розпорядження щодо перерахування

коштів із рахунків. 6. Підприємства самостійно обирають форми розрахунків та вказують їх

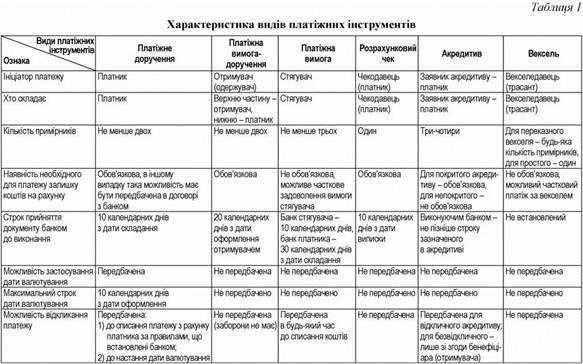

під час укладення між собою договорів. Платіжний

інструмент – це засіб певної форми на паперовому, електронному чи іншому виді

носія інформації, використання якого ініціює переказ грошей з відповідного

рахунка платника. До платіжних інструментів відносяться документи на переказ

та спеціальні платіжні засоби.

Розрахункові документи, які подаються клієнтами в банк у паперовій

формі, повинні мати такі реквізити: • назву документа; • номер документа, число, місяць, рік його виписки; • назви платника та одержувача коштів; • назви банків платника та одержувача, їх місцезнаходження та умовні

номери за МФО; • суму платежу цифрами та літерами; • призначення платежу; • на першому примірнику – відбиток печатки та підписи відповідальних

осіб платника або/та одержувача коштів; • підрозділи бюджетної класифікації та строк настання платежу (у разі

перерахування коштів до бюджету); • суму податку на додану вартість або напис “без податку на додану

вартість”. Якщо хоча б один з вищезазначених реквізитів (якщо вони передбачені

формою документа) не заповнений або заповнений неправильно, банк такий

документ до виконання не приймає. 4.1.3. Види та порядок відкриття і ведення рахунків клієнтів Банківський рахунок – спосіб зберігання коштів у банках і проведення

грошових операцій через банки. В систему банківських рахунків для грошового обігу входять такі

рахунки: Поточний рахунок – вид банківського рахунку

для збереження грошових коштів і здійснення розрахунків. Поточні рахунки

відкриваються підприємствам всіх видів і форм власності для зберігання

грошових коштів та здійснення усіх видів операцій за цими рахунками

відповідно до чинного законодавства України. Клієнт може зняти з цього

рахунку суму, що не перевищує її фактичного залишку. Контокорентний

рахунок (від італ. сontocorrente

– поточний рахунок) – єдиний рахунок, на якому враховуються всі операції

банку з клієнтом. Це активно-пасивний рахунок, що поєднує в собі поточний і

позичковий рахунки. Кредитове сальдо означає, що клієнт має власні кошти;

дебетове – в обіг залучена банківська позика і власник рахунку є боржником. Поточний рахунок

з овердрафтом – це рахунок, за яким на основі угоди між банком і клієнтом

допускається перевищення суми списання з рахунку над величиною залишку

коштів, що означає надання позики. Картковий

рахунок (картрахунок) – банківський рахунок, розпорядження яким може

здійснюватися за допомогою платіжної картки. На картрахунок зараховуються

кошти, які призначені для подальшого витрачання за допомогою платіжної

картки. Кореспондентський

рахунок – рахунок для обліку розрахунків, що їх виконує одна банківська

установа за дорученням і за рахунок іншої банківської установи на підставі

укладеного кореспондентського договору. Зазначені рахунки відкриваються юридичним та фізичним особам на умовах,

викладених в інструкції «Про порядок відкриття, використання і закриття

рахунків у національній та іноземних валютах». Для відкриття

поточного рахунку підприємство надає установі банку такі документи: 1. Заяву на відкриття поточного рахунка встановленого зразка. Заява

підписується керівником та головним бухгалтером підприємства. 2. Копію свідоцтва про державну реєстрацію в органі державної

виконавчої влади або в іншому органі, уповноваженому здійснювати державну

реєстрацію, засвідчену нотаріально чи органом, який видав свідоцтво про

державну реєстрацію. 3. Копію належним чином зареєстрованого статуту (положення), засвідчену

нотаріально. 4. Копію документа, що підтверджує взяття підприємства на податковий

облік. 5. Картку із зразками підписів осіб, яким відповідно до чинного

законодавства чи установчих документів підприємства надано право

розпорядження рахунком та підпису платіжних документів. У картку включається

також зразок відбитку печатки, присвоєної підприємству. 6. Копію документа про реєстрацію в органах Пенсійного фонду України,

засвідчену нотаріально або органом, що видав відповідний документ.

Питання для самоконтролю 1. Що таке платіжний

оборот? Які є форми платіжного обороту? 2. Назвіть принципи

організації безготівкових розрахунків. 3. Дайте характеристику

різним видам платіжних інструментів. 4. Дайте

характеристику рахункам, які відкриваються у комерційних банках. 5. Які документи

необхідні для відкриття поточного рахунку? |

|||

{kind=link}