|

|

БАНКІВСЬКІ ОПЕРАЦІЇ Електронний підручник |

||

|

|

3. ФОРМУВАННЯ

РЕСУРСІВ КОМЕРЦІЙНОГО БАНКУ |

||

|

3.2. Депозитні операції комерційних банків 3.2.1. Депозити комерційних

банків, їх види та характеристика 3.2.2. Відсоток на депозит, відсоткова політика

комерційного банку 3.2.3. Система страхування (гарантування)

вкладів населення в банках 3.2.1. Депозити комерційних банків, їх

види та характеристика У банківській системі України депозитна діяльність банків регулюється

Законом України „Про банки і банківську діяльність” та згідно з Положенням про порядок здійснення банками України вкладних (депозитних)

операцій з юридичними і фізичними особами. Комерційні банки залучають вільні грошові кошти юридичних та фізичних

осіб шляхом виконання депозитних операцій, у процесі яких

використовують різні види банківських рахунків. Проте, практично усі

клієнтські рахунки відносяться до депозитних. Депозитним може бути будь-який

відкритий клієнтом у банку рахунок, на якому зберігаються його кошти.

Вклад (депозит) – це грошові кошти в

готівковій або безготівковій формі у валюті України в іноземній валюті,

банківські метали, які банк прийняв від вкладника, або які надійшли для

вкладника на договірних засадах на визначений строк зберігання чи без

зазначення такого строку (під процент або дохід в іншій формі) і підлягають

виплаті вкладнику відповідно до законодавства України та умов договору.

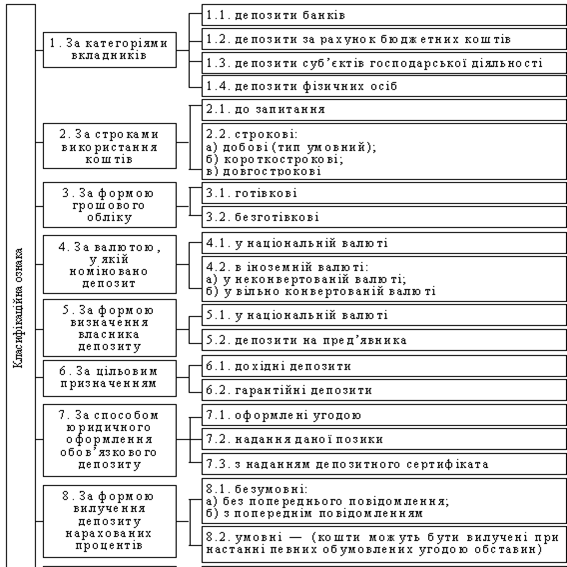

Рис. 4. Класифікація депозитів комерційних

банків

Депозити за своїм економічним змістом можуть бути як пасивними, так і

активними. Активні депозити – розміщення банківських коштів на вклади в

інших банках. Пасивні депозити – це кошти, залучені банком. Депозити до

запитання – це кошти, що залучені на депозит без визначеного строку погашення та

поповнюються і використовуються власниками залежно від потреби в цих коштах.

Депозити до запитання розміщуються у банку на поточних, кореспондентських та

бюджетних рахунках клієнтів і використовуються ними для здійснення поточних

розрахунків. Строкові

депозити – це кошти, що зберігаються на окремих депозитних рахунках у банку

протягом строку, який визначається у депозитній угоді. Депозитний

сертифікат – це письмове свідоцтво банку про внесення юридичною особою грошових

коштів на депозит. Він може використовуватись його власником як платіжний

засіб і мати обіг на фондовому ринку.

Депозитні операції – це операції із залучення

грошових коштів на депозитні рахунки. Під час здійснення депозитної операції

виконуються такі операції: відкриття та реєстрація депозитного рахунку,

залучення грошових коштів на депозит, вилучення коштів з депозиту, нарахування

відсотків за депозитом та їх сплата клієнтам, повернення коштів з депозиту та

закриття депозитного рахунку. Комерційний банк відкриває клієнту строковий або ощадний депозитний

рахунок на підставі таких документів: • депозитна угода; • картки зі зразками підписів та відбитком печатки (для юридичних

осіб); • паспорт або документ, що його замінює, і зразок підпису (для фізичних

осіб). Депозитна угода укладається між банком та юридичною (фізичною) особою в

двох примірниках, один із яких зберігається у банку, а інший у клієнта. У

депозитній угоді передбачається: дата внесення депозиту, сума депозиту, форма

зарахування коштів на депозитний рахунок, відсоткова ставка за користування

депозитом, періодичність сплати відсотків, порядок повернення депозиту та відсотків

після закінчення строку зберігання коштів, права, зобов’язання та

відповідальність сторін тощо. В угоді проставляється номер відкритого

особового депозитного рахунку.

3.2.2.

Відсоток на депозит, відсоткова політика комерційного банку За користування залученими коштами комерційні банки сплачують

вкладникам відсотковий дохід, який може виплачуватись авансом, періодично

(щомісяця, раз у квартал, за підсумками року) та після закінчення строку дії

депозиту. Діючими правилами передбачено щомісячне нарахування відсотків

незалежно від дати їх фактичної виплати згідно з укладеною угодою. Відсотки

підлягають нарахуванню щомісяця не пізніше, ніж в останній робочий день

місяця. Нараховані, але не сплачені відсотки, відносять до нарахованих

витрат. У банківській практиці використовуються три методи визначення кількості

днів для розрахунку відсотків: 1. Метод “факт/факт” – під час розрахунку суми відсотків береться

фактична кількість днів у місяці та році. 2. Метод “факт/360” – під час розрахунку суми відсотків береться

фактична кількість днів у місяці, але умовно в році – 360 днів. 3. Метод “30/360” – при розрахунку суми відсотків береться умовна

кількість днів у місяці – 30 та у році – 360. Незалежно від методу розрахунку відсотків під час визначення кількості

днів враховується перший день і не враховується останній день угоди. Комерційні банки можуть здійснювати нарахування процентів вкладникам як

за простими, так і за складними відсотками. Прості відсотки є традиційним

видом нарахування відсоткового доходу і обчислюються за формулою

де V – сума відсотків за період у n днів; P – сума номіналу депозиту; k – річна відсоткова ставка; n – кількість днів

розрахункового періоду; T – максимальна кількість днів

у році за умовами договору. Нарощена сума депозиту розраховується таким чином:

де S – нарощена сума депозиту наприкінці розрахункового періоду n,

тобто номінал депозиту плюс відсотки; P – сума номіналу депозиту; k – річна відсоткова ставка; n – кількість днів

розрахункового періоду; T – максимальна кількість днів

у році за умовами договору. Відсотковий дохід за складними відсотками (капіталізація відсотків)

визначається таким чином: після закінчення розрахункового періоду на суму

вкладу нараховується відсоток і отримана величина приєднується до суми

вкладу; у наступному розрахунковому періоді відсоткова ставка застосовується

до нової, вже збільшеної, суми. Складні відсотки доцільно застосовувати у

тому випадку, коли виплата відсоткового доходу здійснюється по закінченні

терміну дії депозитної угоди.

Визначити нарощену суму депозиту під час застосування складних

відсотків за період не більше одного року можна за формулою

де S – нарощена сума депозиту наприкінці періоду m, тобто номінал

депозиту плюс капіталізовані відсотки; P – сума номіналу депозиту; Е – річна відсоткова ставка,

%; n – кількість днів за

розрахунковий період; m – кількість періодів (разів)

нарахування складного відсотку; T – максимальна кількість днів

у році за умовами договору. Суму складних відсотків за певний розрахунковий період можна обчислити

за такою формулою

де S – сума відсотків за розрахунковий період; P – сума номіналу депозиту; Е – річна відсоткова ставка,

%; n – кількість днів за

розрахунковий період; m – кількість періодів (разів)

нарахування складного відсотку; T – максимальна кількість днів

у році за умовами договору. 3.2.3.

Система страхування (гарантування) вкладів населення в банках Страхування

(гарантування) вкладів – це комплекс заходів держави та центрального

банку, спрямований на підтримку стійкості банківської системи. Усередині самої

банківської системи склалися певні форми солідарності банків, для яких

стійкість всієї системи є важливою умовою їх нормальної діяльності. Тому в

деяких випадках банки самі організовують страхування.

В Україні застосовується система визначених гарантій страхування

депозитів. Закон України “Про систему гарантування вкладів фізичних осіб”

встановлює засади функціонування Фонду гарантування вкладів, порядок відшкодування

вкладів вкладникам, а також регулює відносини між Фондом, Кабміном України та

НБУ. Фонд гарантує кожному вкладнику банку відшкодування коштів за його

вкладом. Фонд відшкодовує кошти в розмірі вкладу, включаючи відсотки,

нараховані на день початку процедури виведення Фондом банку з ринку, але не

більше суми граничного розміру відшкодування коштів за вкладами,

встановленого на дату прийняття такого рішення, незалежно від кількості

вкладів в одному банку. Сума граничного розміру відшкодування коштів за

вкладами не може бути меншою 200000 гривень.

Питання

для самоконтролю 2. Назвіть види

депозитів за різними класифікаційними ознаками. 3. Як нараховуються

відсотки за депозитними операціями? 4. Як в Україні

регулюється гарантування вкладів фізичних осіб? |

|||

{kind=link}