|

|

БАНКІВСЬКІ ОПЕРАЦІЇ Електронний підручник |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

3.1. Операції банків з формування власного капіталу 3.1.1.Склад і структура банківських ресурсів 3.1.2. Власний капітал банку та його функції Структура банківського

капіталу 3.1.3. Характеристика фондів банку, що формують

його капітал 3.1.4. Достатність капіталу банку 3.1.1. Склад і структура банківських ресурсів Банківські

ресурси це сукупність коштів засновників, вкладників, кредиторів та

інвесторів, а також коштів внутрішньобанківського походження, якими банк

розпоряджається на певних умовах і користується для проведення кредитних,

інвестиційних та інших активних операцій. Операції, за допомогою яких комерційні банки формують свої ресурси,

називаються пасивними. Пасивні операції забезпечують формування ресурсів

банку, необхідних йому зверх власного капіталу для здійснення нормальної

діяльності, забезпечення ліквідності та одержання доходу.

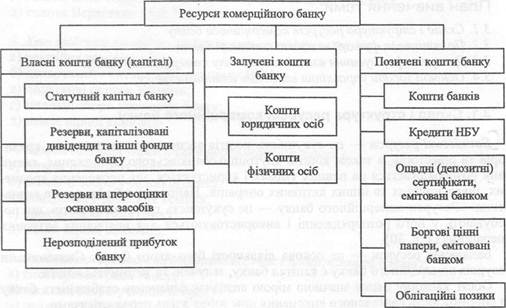

Рис. 1. Класифікація ресурсів комерційного

банку залежно від джерел їх утворення Головним джерелом банківських ресурсів є залучені кошти, частка яких в середньому

по банківській системі України складає 80% від загальної величини ресурсів, а

решта (20%) припадає на власний капітал. 3.1.2. Власний

капітал банку та його функції Структура банківського капіталу Термін “капітал” (фр., англ. – capital, лат. – capitalis – головний) означає багатство (грошові

кошти, цінні папери, майно), яке використовується його власниками для його ж

накопичення. Капітал банку – це фонд ресурсів, що були

внесені засновниками, акціонерами (учасниками) банку, і належать їм. Він складається

з статутного та резервного фондів, інших фондів, загальних та спеціальних

резервів, нерозподіленого прибутку. Власний капітал (кошти) банку – це грошові кошти, внесені акціонерами

(засновниками банку), а також кошти, утворені в процесі діяльності банку. Офіційний рейтинг комерційних банків України за розміром

власного капіталу представлений на сайті «Український банківський

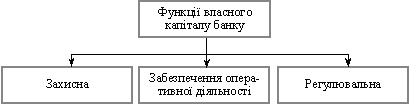

портал». Призначення “банківського” капіталу виражається в його функціях.

Рис. 2. Функції власного капіталу банку 1. Захисна. Власний капітал слугує,

насамперед для страхування інтересів вкладників і кредиторів банку, а також для

покриття поточних збитків від банківської діяльності. Капітал підтримує

довіру клієнтів до банку і переконує кредиторів у його фінансовій

спроможності. Капітал повинен бути достатньо великим для забезпечення

впевненості позичальників у тому, що банк здатен задовольнити їх потреби в

кредитах, навіть якщо економіка переживає спад. 2. Оперативна. Особливо відчутна роль цієї

функції на початку діяльності комерційного банку. За рахунок капіталу

фінансується придбання необхідних для комерційного банку приміщень, їх

будівництво або оренда, облаштування меблями, обчислювальною технікою,

забезпечення іншими матеріальними ресурсами, впровадження нових систем

банківської охорони, банківських технологій та систем зв'язку. Залучення

додаткового капіталу дозволяє банку займати більші приміщення або будувати

нові офіси для філій, щоб розширити ринковий простір і забезпечити клієнтів

сучасними банківськими послугами. 3. Регулювальна функція полягає в тому, що

шляхом фіксації розміру власного капіталу регулювальні органи впливають на

діяльність банку в цілому. Капітал є регулятором розширення банківської

діяльності в довгостроковій перспективі. Як і регулювальні інститути,

фінансові ринки вимагають, щоб кредити та інші ризикові активи банку

збільшувалися приблизно тими ж темпами, що й капітал; кількість “коштів на

чорний день” для відшкодування втрат збільшувалася зі зростанням

інституційного ризику.

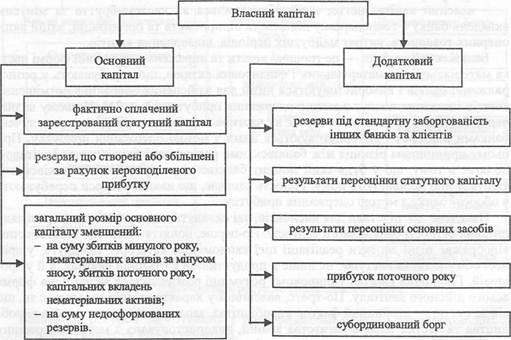

Рис. 3. Структура власного капіталу банку Балансова вартість капіталу розраховується таким чином: БК = БВа + БВп, де БК – балансовий капітал (за балансовою вартістю); БВа

– балансова вартість активів банку; БВп

– балансова вартість пасивів банку. Найбільш цікавим, як для користувачів банківськими послугами, так і для

інвесторів, є визначення капіталу за ринковою вартістю БК = РВа + РВп, де БК – балансовий капітал (за

ринковою вартістю); РВа

– ринкова вартість активів банку; РВп

– ринкова вартість пасивів банку. 3.1.3 Характеристика фондів банку, що формують його капітал Статутний

капітал комерційного банку формується лише за рахунок власних коштів

акціонерів. Забороняється формування статутного капіталу за рахунок бюджетних

коштів, коштів, отриманих у кредит і під заставу. Розмір статутного капіталу, порядок його формування та зміни

визначаються статутом банку. Сума статутного капіталу законодавчо не

обмежена, але для забезпечення стійкості банків НБУ встановлює мінімальний розмір статутного капіталу

(стаття 31 ЗУ «Про банки і банківську діяльність»). У вітчизняній практиці формування та збільшення статутного капіталу

банку дозволено виключно шляхом грошових внесків (для резидентів України – у

гривнях, нерезидентів – в іноземній вільно конвертованій валюті або в

гривнях). Таблиця 1 Шляхи

зміни статутного капіталу банків

Чистий прибуток банку є джерелом утворення резервів та фондів. Резервний

фонд комерційного банку – це грошові ресурси, що резервуються банком для

забезпечення непередбачених витрат, покриття збитків від банківської

діяльності, а також, виплати дивідендів за привілейованими акціями, якщо

недостатньо прибутку. Розмір резервного фонду та щоріч¬них

внесків до нього встановлюється зборами акціонерів і фіксується в установчих

документах, але він не може бути меншим, ніж 25% статутного фонду, а розмір

відрахувань – меншим, ніж 5% чистого прибутку. Коли резервний фонд досягає встановленої величини, то відрахування до

нього припиняються. У випадку використання коштів з резервного фонду,

відрахування від чистого прибутку на його формування відновлюються. Спеціальні фонди (фонд основних коштів, фонд

переоцінки основних засобів та ін.) призначені для виробничого та соціального

розвитку банку. Порядок формування і використання цих коштів визначається

статутними документами банку, формуються вони за рахунок прибутку. Елементом резервного капіталу є загальні резерви, призначені для

покриття можливих збитків за операціями банку, їх відмінність від резервного

фронду полягає в тому, що вони мають більш конкретне призначення (наприклад,

створюються для зниження негативних наслідків через неповернення кредитів,

виникнення збитків від операцій з валютою та цінними паперами, що знаходяться

у розпорядженні банку). Загальні резерви створюються з чистого прибутку, що

залишається в банку після сплати податків. Нерозподілений прибуток – джерело внутрішнього походження. За своїм

змістом він є резервом банку, який залишається після розподілу чистого

прибутку на сплату податку, формування резерву та виплату дивідендів

власникам, і призначається на капіталізацію, тобто на розширення банківського

бізнесу. Важливою складовою додаткового капіталу банку є кошти інвесторів,

залучені на умовах субординованого боргу,

тобто боргу, який виникає в банку в разі залучення коштів інвестора з метою

включення їх до капіталу. Порядок отримання дозволу від НБУ на врахування

залучених коштів на умовах субординованого боргу до

капіталу банку передбачений 3 розділом Інструкції про порядок регулювання діяльності банків в Україні. 3.1.4. Достатність капіталу банку Достатність

капіталу – це здатність комерційного банку надавати традиційний набір банківських

послуг стандартної якості незалежно від можливості тих чи інших збитків за

активними операціями. В Україні з метою підтримання на належному рівні ліквідності балансу

комерційних банків та забезпечення економічної стабільності в їх роботі НБУ

встановив та регулює показники нормативів капіталу: • мінімального розміру регулятивного капіталу (Н1); • достатності (адекватності) регулятивного капіталу (Н2). Розрахунок Н1. Під час визначенні реального розміру регулятивного капіталу (Кр) враховуються

такі його складові: капітал 1-го рівня – основний капітал (ОК), який не підлягає передаванню,

перерозподілу та має повністю покривати поточні збитки (пункт 1.3 Інструкції про порядок

регулювання діяльності банків в Україні); • капітал 2-го рівня -

додатковий капітал (ДК), який має

менш постійний характер та його розмір піддається змінам (пункт 1.4 Інструкції про порядок

регулювання діяльності банків в Україні); • відвернені кошти – ВК (пункт 1.7 Інструкції про порядок

регулювання діяльності банків в Україні). Розмір регулятивного капіталу визначається за формулою: Кр=ОК + ДК – ВК. Якщо розмір додаткового капіталу перевищує розмір основного, то

регулятивний капітал банку розраховується за формулою: Кр = 2 • ОК-ВК. Розмір регулятивного капіталу банку не може бути меншим, ніж його

статутний капітал. Розрахунок Н2. Адекватність

регулятивного капіталу (платоспроможність) (Н2) (розраховується банком

щоденно, а контроль здійснюється НБУ за формулою середньоарифметичної

величини за місяць). Норматив адекватності регулятивного капіталу (норматив платоспроможності)

відображає здатність банку своєчасно і в повному обсязі розрахуватися за

своїми зобов’язаннями, що випливають із торговельних, кредитних або інших

операцій грошового характеру. Н2 = Кр ≥0,1 (10%) 5

∑ Аі*kі+Свп.

і=1 де: Аі

– сума активів і-тої групи (зменшених

на створені відповідні резерви), яка має однакову ступінь ризику; kі – коефіцієнт ризику і-тої

групи активів; Свп – сукупна сума відкритої

валютної позиції банку за всіма іноземними валютами та банківськими металами. Для розрахунку адекватності регулятивного капіталу банку його активи

поділяються на 5 груп за ступенем ризику. Таблиця 2 Основні активи комерційного банку за групами ризику

Питання для самоконтролю 1. Як класифікуються

ресурси комерційного банку залежно від джерел їх утворення? 2. Які функції

виконує власний капітал комерційного банку? 3. Назвіть структуру

власного капіталу банку. 4. Як визначити

балансову вартість капіталу? 5. Які фонди входять

до складу власного капіталу банку? 6. Дайте коротку

характеристику кожному з цих фондів. 7. Що таке

достатність капіталу? Які показники про це свідчать? |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

{kind=link}