|

|

|

БУХГАЛТЕРСЬКИЙ ОБЛІК І

ЗВІТНІСТЬ У КОМЕРЦІЙНИХ БАНКАХ Електронний посібник |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

11. ОБЛІК ДОХОДІВ, ВИТРАТ ТА

ФІНАНСОВИХ РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ БАНКУ |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

11.2. Облік процентних доходів

та витрат банку 11.3. Облік комісійних доходів і витрат банку 11.4. Облік загальних адміністративних витрат 11.5. Облік фінансового результату банку

Методологічні засади

відображення в бухгалтерському обліку банків України інформації про доходи і витрати,

визначені у Правилах бухгалтерського обліку доходів і витрат банків України,

затверджених постановою Правління НБУ від 27.02.2018 № 17.

У нормативно-правових актах

НБУ доходи трактуються як збільшення економічних вигод у вигляді збільшення активів або зменшення зобов’язань, що призводить до збільшення власного капіталу (за винятком збільшення капіталу за рахунок внесків

акціонерів), а витрати – як зменшення економічних вигод у вигляді вибуття

активів чи збільшення зобов’язань, які призводять

до зменшення власного капіталу (за винятком зменшення капіталу внаслідок його вилучення чи розподілу власниками). Важливе значення для правильного відображення в бухгалтерському обліку

доходів та витрат

банків має їх класифікація.

а)

операційної діяльності; б) інвестиційної діяльності; в) фінансової діяльності.

• процентні доходи і витрати; • комісійні доходи і витрати; • прибутки (збитки) від торговельних операцій; • дохід у вигляді дивідендів; • витрати на формування спеціальних резервів банку; • доходи від повернення раніше

списаних активів; • інші операційні доходи і витрати;

• загальні адміністративні витрати;

• податок на прибуток.

Ò доходи за операціями з коштами, розміщеними в

інших банках; Ò витрати, за

операціями з коштами, залученими

від інших банків; Ò доходи за

кредитами та депозитами, наданими

юридичним та фізичним особам, витрати за отриманими депозитами та кредитами; Ò доходи та

витрати за іншими фінансовими інструментами, зокрема за цінними паперами; Ò доходи

(витрати) у вигляді амортизації дисконту (премії). Комісійні доходи

і витрати – це операційні доходи

і витрати за наданими

(отриманими) послугами, сума яких обчислюється пропорційно

сумі активу або зобов’язання чи є

фіксованою. Комісії за наданими (отриманими)

послугами залежно від мети їх оцінки та основи обліку пов’язаного з

ними фінансового інструменту поділяються на три групи.

v комісії за ініціювання кредиту, що отримані

(сплачені) банком і пов’язані зі створенням або придбанням фінансового

інструменту, що не обліковується в торговому портфелі з визнанням переоцінки через прибутки/збитки; v комісії, що отримані (сплачені) банком за

зобов’язання з кредитування (резервування кредитної лінії) під час

ініціювання або придбання кредиту; v комісії, що отримані (сплачені) банком від

випуску боргових зобов’язань, що

обліковуються за амортизованою собівартістю.

Ò комісії за

оцінку фінансового стану позичальника; Ò комісії за

оцінку гарантій, застав; Ò комісії за

обговорення умов інструменту; Ò комісії за

підготовку, оброблення документів та завершення операції тощо. Комісії, що

отримані (сплачені) банком за зобов’язання з кредитування (резервування кредитної лінії) під час ініціювання або придбання кредиту, визнаються невід’ємною частиною доходу (витрат) фінансового

інструменту, якщо є ймовірність

того, що кредитний договір буде укладено. Якщо строк наданого зобов’язання з кредитування закінчується без надання

кредиту, то на кінець строку

зобов’язання комісії визнаються комісійними доходами (витратами). Якщо фінансовий інструмент обліковується за справедливою вартістю із визнанням змін справедливої

вартості через прибутки/збитки, то комісії, отримані (сплачені) банком, визнаються комісійними доходами (витратами) під час первісного визнання такого

фінансового інструменту.

v комісії за розрахунково-касове обслуговування клієнтів; v комісії за обслуговування кредитної заборгованості; v комісії за резервування кредитної лінії, які розраховуються на пропорційній

часу основі протягом строку дії зобов’язання; v комісії за управління інвестицією тощо.

До них належать комісії за розподіл акцій

(часток) клієнтів,

розміщення цінних паперів за операціями з андеррайтингу,

за операціями на валютному ринку

та ринку банківських металів для клієнтів, синдикування кредиту, за довірче обслуговування клієнтів тощо.

v від реалізації фінансових інвестицій; v від змін в оцінці (переоцінці) інвестицій до справедливої вартості; v від результату переоцінки активів і

зобов’язань в іноземній валюті та банківських

металах у разі зміни офіційного курсу гривні до іноземних валют (банківських металів). Дохід у вигляді дивідендів – це дохід, який виникає в результаті використання банком цінних паперів

з нефіксованим прибутком. Витрати на формування

спеціальних резервів банку – це витрати

на покриття можливих збитків від зменшення корисності активів банку та списання безнадійних активів. Доходи від повернення раніше

списаних активів – це кошти, що надійшли

для погашення заборгованості, яка була визнана банком безнадійною щодо отримання. Інші операційні доходи і

витрати – це доходи і

витрати від операцій, що не пов’язані з інвестиційною та фінансовою діяльністю, а також ті, що не включені

у вищезазначені групи операційних доходів і витрат, зокрема: доходи (витрати) від оперативного лізингу (оренди); витрати за послуги аудиту; витрати на інкасацію; неустойки (штрафи, пені), що отримані (сплачені) за банківськими

операціями та ін. Загальні адміністративні

витрати – це

операційні витрати, пов’язані із забезпеченням діяльності банків. До них належать витрати

на утримання персоналу (заробітна плата, витрати

на соціальне забезпечення, обов’язкові нарахування, страхування, додаткові виплати, премії,

навчання тощо); амортизація необоротних активів; витрати

на утримання та експлуатацію основних засобів і нематеріальних активів (ремонт, страхування), інші експлуатаційні витрати

(комунальні послуги, охорона

тощо); гонорари за професійні

послуги (юридичні, медичні тощо); витрати на зв’язок (поштові, телефонні, факс тощо); сплата податків

та інших обов’язкових платежів, крім податку на прибуток та інші витрати, спрямовані на обслуговування та управління банком. Податок на прибуток – операційні

витрати банку, пов’язані із сплатою податку відповідно до чинного законодавства України.

• за

операціями із збільшення (зменшення) інвестицій в асоційовані компанії; • за

операціями із збільшення (зменшення) інвестицій у дочірні

установи; • від

реалізації (придбання) основних засобів та нематеріальних активів.

• доходи (витрати) за операціями з цінними паперами власного боргу; • доходи (витрати) за субординованим боргом; • дивіденди, що сплачені протягом звітного періоду; • доходи, які виникають у результаті випуску

інструментів власного капіталу. Відображення

в бухгалтерському обліку витрат, пов’язаних зі зменшенням корисності активів, здійснюється в порядку, визначеному нормативно-правовими актами Національного банку з

бухгалтерського обліку відповідних активів

банків.

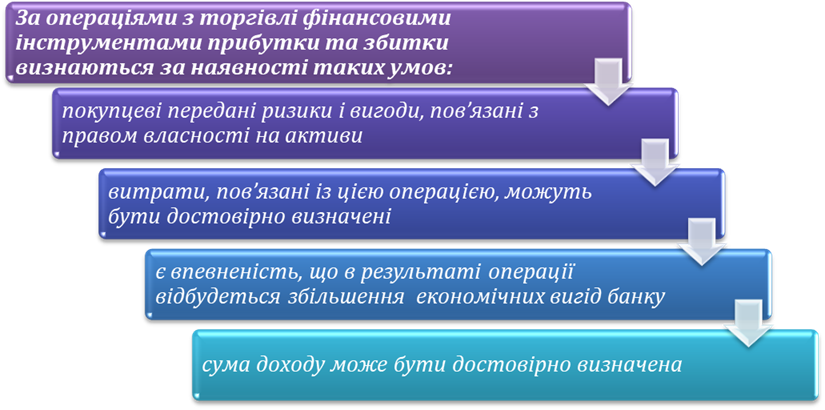

а) визнання реальної

заборгованості за активами та зобов’язаннями банку; б) фінансовий результат операції, пов’язаної з наданням (отриманням) послуг, може бути точно

визначений. Доходи і

витрати визнаються за кожним видом

діяльності (операційної, інвестиційної, фінансової) банку. Критерії визнання доходу і витрат

застосовуються окремо до кожної операції банку. Кожний вид доходу і

витрат відображається в бухгалтерському обліку

окремо. У результаті використання

активів банку іншими сторонами доходи визнаються у вигляді процентів, роялті та дивідендів. Проценти визнаються у тому звітному періоді, до якого

вони належать, та розраховуються, виходячи з бази їх нарахування та строку користування відповідними активами. Роялті визнаються за принципом

нарахування згідно з економічним змістом

відповідної угоди. Дивіденди визнаються у разі встановлення прав на отримання платежу. Умовою визнання

процентів і роялті

є імовірність отримання банком економічної вигоди, а дивідендів –

достовірно оцінений дохід.

Якщо дохід від

надання послуг не може бути достовірно оцінений, то він визнається та відображається в

бухгалтерському обліку в розмірі здійснених

витрат, що підлягають відшкодуванню. Якщо на дату нарахування

неможливо визначити дохід (витрати)

за останні 2 – 3 дні місяця

(наприклад, комісії за інкасаторські послуги, за послуги розрахунково-касового обслуговування тощо), то такий дохід (витрати) визнається наступного місяця.

Крім того, банк, ураховуючи принцип суттєвості, здійснює коригуючи проводки. Доходи визнаються

в бухгалтерському обліку

в сумі справедливої вартості активів, які отримані або підлягають отриманню. У разі відстрочення платежу, унаслідок

чого виникає різниця між справедливою вартістю та номінальною сумою грошових коштів або їх еквівалентів,

які підлягають отриманню за надані послуги та інші активи, така різниця визнається доходом у вигляді процентів. Дохід не визнається, якщо

здійснюється обмін активами, які є подібними за призначенням та мають однакову справедливу вартість. Сума доходів (витрат) за операціями обміну

неподібними активами визначається за справедливою

вартістю активів, послуг, що отримані (надані) або підлягають отриманню (наданню) банком, зменшеною

або збільшеною відповідно на суму переданих або отриманих грошових коштів та їх еквівалентів. Якщо справедливу вартість активів, робіт, послуг,

які отримані (надані) або підлягають

отриманню (наданню) за операціями обміну, достовірно визначити неможливо, то дохід (витрати) визначається

за справедливою вартістю активів, робіт

послуг (крім грошових коштів та їх еквівалентів), що передані (отримані) за цими контрактами. Якщо актив

забезпечує одержання економічних вигід протягом кількох звітних

періодів, то витрати

визнаються шляхом систематичного розподілу його

вартості (наприклад, амортизація) між відповідними звітними періодами. Витрати, які неможливо прямо

пов’язати з доходом

певного періоду, відображаються у складі витрат

того звітного періоду, у якому вони були здійснені.

Доходи (витрати) за одноразовими послугами (наприклад, комісії за здійснений обмін

валют, надання (отримання) консультацій тощо) можуть

визнаватися без відображення за рахунками нарахованих доходів (витрат), якщо кошти, отримані (сплачені) у

звітному періоді, у якому послуги фактично

надаються (отримуються). Доходи (витрати) за безперервними послугами (наприклад, комісії за інформаційно-розрахункове

обслуговування в системі електронних платежів, за послуги користування системою електронної пошти тощо)

визнаються щомісяця протягом

усього строку дії угоди про надання (отримання) послуг і відображаються в бухгалтерському обліку

за принципом нарахування. Доходи

(витрати) за послугами, що надаються поетапно визнаються після завершення кожного етапу операції протягом дії угоди

про надання (отримання) послуг і відображаються в обліку за принципом нарахування. Нарахування доходів (витрат) здійснюється з дати оформлення

документа, що підтверджує надання

(отримання) послуги. Доходи

(витрати) за послугами з обов’язковим результатом визнаються за фактом надання (отримання) послуг або за

фактом досягнення передбаченого договором результату. Витрати на придбання та створення активу,

які не можуть

бути визнані активом, визнаються витратами.

Ò платежі за договорами комісії,

агентськими угодами та іншими аналогічними договорами на користь комітента, принципала тощо; Ò попередня (авансова) оплата товарів, робіт,

послуг; Ò погашення одержаних кредитів, повернення депозитів тощо; Ò витрати, які відображаються зменшенням власного капіталу відповідно до чинного законодавства України.

Процентні

доходи та витрати, як правило, становлять найбільшу питому вагу у загальній сумі банківських доходів

та витрат. У зв’язку з цим їх правильне

відображення на рахунках бухгалтерського обліку та у фінансовій звітності має важливе значення для банку.

1. Метод «факт/факт» – передбачає, що для розрахунку використовується фактична кількість днів у місяці

та році; 2. Метод «факт/360» – передбачає, що для розрахунку використовується фактична кількість днів у місяці,

але умовно в році 360 днів; 3. Метод «30/360» – передбачає, що для розрахунку використовується умовна кількість днів у році

– 360, у місяці – 30. Розрахунковий період для нарахування процентних доходів

(витрат) визначається договором відповідно до вимог законодавства України.

v 600 «Процентні доходи за коштами, що розміщені в Національному

банку України»; v 601

«Процентні доходи за коштами, що розміщені в інших банках»; v 602 «Процентні доходи за кредитами,

що надані суб’єктам господарювання, які обліковуються за амортизованою

собівартістю»; v 603

«Процентні доходи за придбаними (створеними) знеціненими кредитами, що

надані суб’єктам господарювання, які обліковуються за амортизованою

собівартістю»; v 604

«Процентні доходи за кредитами, що надані органам державної влади та

органам місцевого самоврядування, які обліковуються за амортизованою

собівартістю»; v 605

«Процентні доходи за кредитами, що надані фізичним особам, які

обліковуються за амортизованою собівартістю»; v 608

«Процентні доходи за кредитами, що надані фізичним особам, які

обліковуються за амортизованою собівартістю»; v 609

«Процентні доходи за кредитами, що надані суб’єктам господарювання та

органам влади, які обліковуються за справедливою вартістю через

прибутки/збитки». Таблиця 11.1

Нараховані та не отримані процентні доходи банк

оцінює на зменшення корисності в складі відповідного фінансового інструменту. Визнання процентного доходу за фінансовим активом, вартість якого зменшилася внаслідок зменшення його корисності, має здійснюватися із використанням ефективної ставки відсотка, що застосовувалася під час дисконтування майбутніх грошових потоків для оцінки збитку від зменшення

корисності цього фінансового активу.

ü 700 «Процентні витрати за коштами, що отримані від

Національного банку України»; ü 701 «Процентні витрати за коштами, що

отримані від інших банків»; ü 702 «Процентні

витрати за операціями із суб’єктами господарювання, які обліковуються за амортизованою собівартістю»; ü 703

«Процентні витрати за коштами бюджету

і позабюджетних фондів

України»; ü 704 «Процентні витрати за операціями

з фізичними особами»; ü 705

«Процентні витрати за цінними паперами власного боргу»; ü 706

«Процентні

витрати за кредитами, що отримані від міжнародних та інших організацій, та відстроченими зобов'язаннями банку»; ü 707

«Процентні витрати за операціями з небанківськими фінансовими установами»; ü 712 «Процентні витрати за цінними

паперами власного боргу»; ü 713

«Процентні витрати за операціями з філіями банку». Таблиця 11.2

v 610

«Процентні доходи за кредитами, що надані фізичним особам, які обліковуються

за справедливою вартістю через інший сукупний дохід»; v 611 «Процентні доходи за кредитами,

що надані фізичним особам, які обліковуються за справедливою вартістю через

прибутки/збитки»; v 613 «Процентні доходи за операціями з

філіями банку». Як вже зауважувалось, методика обліку комісійних доходів

та витрат залежить від виду послуг,

пов’язаних з їх одержанням чи сплатою. Таблиця 11.3

Таку ж позабалансову проводку банк виконує після

закінчення строку позовної давності за безнадійною дебіторською заборгованістю, що була списана за рахунок резерву

та обліковувалася за позабалансовими рахунками.

v 712

«Процентні витрати за цінними паперами власного боргу»; v 713 «Процентні витрати за операціями

з філіями банку». Таблиця 11.4

• 740

«Витрати на утримання персоналу»; • 741 «Сплата податків та інших обов’язкових платежів, крім податку

на прибуток»; • 742

«Витрати на утримання основних засобів і нематеріальних активів»; • 743

«Інші експлуатаційні та господарські витрати»; • 745

«Інші адміністративні витрати»; • 749

«Інші витрати». Відображення

в бухгалтерському обліку витрат на утримання персоналу (нарахування та сплата

заробітної плати та прирівняних до неї платежів, нарахування та утримання обов’язкових зборів) банки здійснюють відповідно до вимог

чинного законодавства України та облікової політики банку.

Дт 7400 «Основна і додаткова заробітна плата» Кт 3652 «Нарахування працівникам банку за заробітною платою»;

Дт 7403 «Матеріальна допомога та інші соціальні виплати» Кт 3652 «Нарахування працівникам банку за заробітною платою»;

Дт 7409 «Інші

витрати на утримання

персоналу» Кт 3652 «Нарахування працівникам банку за заробітною платою»;

Дт 3559 «Інша дебіторська

заборгованість за розрахунками з працівниками банку та іншими особами» Кт 3652 «Нарахування працівникам банку за заробітною платою».

Дт 3652 «Нарахування працівникам банку за заробітною платою» Кт 1001

«Банкноти та монети в касі

банку» або 1002

«Банкноти та монети в касі відділень банку», або 2620 «Кошти

на вимогу фізичних осіб», або 2625 «Кошти

на вимогу фізичних осіб для здійснення операцій з використанням платіжних карток».

Дт 7400 «Основна і додаткова заробітна плата» Кт 3654 «Нараховані відпускні до сплати»;

Дт 7400 «Основна і додаткова заробітна плата» – на суму, що належить

до поточного місяця, Дт 3500 «Витрати майбутніх періодів» – на суму,

що належить до наступного місяця, Кт 3652 «Нарахування працівникам банку за заробітною платою», 3654

«Нараховані відпускні до сплати».

Дт 7400 «Основна і додаткова заробітна

плата» Кт 3500 «Витрати

майбутніх періодів».

Дт 7400 «Основна і додаткова заробітна

плата» Кт 3658 «Забезпечення оплати відпусток».

Дт 3658 «Забезпечення оплати відпусток» Кт 3652 «Нарахування працівникам банку за заробітною платою», 3654

«Нараховані відпускні до сплати».

Дт 3652 «Нарахування працівникам банку

за заробітною платою», 3654

«Нараховані відпускні до сплати» Кт 1001 «Банкноти та монети в касі банку» або 1002 «Банкноти

та монети в касі відділень банку», або 2620 «Кошти

на вимогу фізичних осіб», або 2625 «Кошти

на вимогу фізичних осіб для здійснення операцій з використанням платіжних карток».

Дт 7401 «Єдиний внесок на

загальнообов’язкове державне соціальне страхування», Дт 3500 «Витрати

майбутніх періодів» – на суму сплачених у поточному

місяці відпускних, що належать до майбутніх періодів Дт 3559 «Інша

дебіторська заборгованість

за розрахунками з працівниками банку та іншими особами» Дт 3652 «Нарахування працівникам банку за заробітною платою» Кт 3622 «Кредиторська заборгованість за податками та обов’язковими платежами, крім податку на прибуток».

Дт 7400 «Основна і додаткова заробітна плата» 7401 «Єдиний внесок на загальнообов’язкове

державне соціальне страхування» 7403 «Матеріальна допомога та інші соціальні виплати», 7409 «Інші

витрати на утримання персоналу», Кт 3500 «Витрати майбутніх періодів» 3559 «Інша

дебіторська заборгованість за розрахунками з працівниками банку

та іншими особами».

Дт 3652 «Нарахування працівникам банку за заробітною платою» Кт 3653 «Утримання з працівників банку

на користь третіх

осіб».

Дт 3622 «Кредиторська заборгованість за податками та обов’язковими платежами, крім податку на прибуток», або 3522 «Дебіторська заборгованість за податками та обов’язковими платежами, крім податку на прибуток» – за умови авансових платежів 3653 «Утримання з працівників банку

на користь третіх

осіб» Кт Рахунки для обліку грошових коштів,

поточні рахунки 1001, 1002, 1200, 2620, 2625 та інші.

Дт 3550 «Аванси працівникам банку на

витрати з відрядження» або 3551 «Аванси

працівникам банку на господарські витрати», або 3559 «Інша

дебіторська заборгованість за розрахунками з працівниками банку

та іншими особами» Кт 1001 «Банкноти та монети в касі банку» або 1002 «Банкноти та монети в касі відділень банку», або 2625 «Кошти

на вимогу фізичних осіб для здійснення операцій з використанням платіжних карток».

Дт 7431 «Господарські витрати» або 7433 «Інші

експлуатаційні витрати», або 7452 «Витрати на відрядження», або 7454

«Представницькі витрати» Кт 3550 «Аванси працівникам банку на витрати з відрядження»

або 3551 «Аванси працівникам банку на господарські витрати», або 3559 «Інша

дебіторська заборгованість за розрахунками з працівниками банку

та іншими особами».

Дт 1001 «Банкноти та монети в касі

банку», або 1002 «Банкноти та монети в касі відділень банку» Кт 3550 «Аванси працівникам банку на

витрати з відрядження» або 3551 «Аванси

працівникам банку на господарські витрати», або 3559 «Інша

дебіторська заборгованість за розрахунками з працівниками банку та іншими

особами».

Дт 7431 «Господарські витрати» або 7433 «Інші експлуатаційні

витрати», або 7452 «Витрати на відрядження», або 7454

«Представницькі витрати» Кт 3650 «Заборгованість працівникам

банку на відрядження» або 3651 «Заборгованість працівникам банку на господарські витрати» 3659 «Інша

кредиторська заборгованість за розрахунками з працівниками банку

та іншими особами».

Дт 3650 «Заборгованість працівникам

банку на відрядження» або 3651 «Заборгованість працівникам банку на господарські витрати» 3659 «Інша

кредиторська заборгованість за розрахунками з працівниками банку

та іншими особами» Кт 1001 «Банкноти та монети в касі банку» або 1002 «Банкноти та монети в касі відділень банку», або 2625 «Кошти

на вимогу фізичних осіб для здійснення операцій з використанням платіжних карток». Відображення в бухгалтерському обліку

виплат працівникам банку

за результатами авансового

звіту може здійснюватися із застосуванням рахунків дебіторської заборгованості групи

355 «Дебіторська заборгованість за розрахунками з працівниками банку».

Дт 3500 «Витрати майбутніх періодів», 3519 «Дебіторська заборгованість за послуги» Кт Рахунки для обліку грошових коштів, поточні рахунки

1200, 1500, 2600;

Дт 7455 «Витрати на маркетинг та

рекламу» Кт 3500 «Витрати

майбутніх періодів», 3519 «Дебіторська заборгованість за послуги».

Дт 3500 «Витрати майбутніх періодів», 3519 «Дебіторська заборгованість за послуги» Кт Рахунки для обліку грошових коштів, поточні

рахунки 1200, 1500,

2600;

Дт Відповідні рахунки груп 738, 739,

742, 743, 744, 745, 749 Кт 3500 «Витрати майбутніх періодів», 3510 «Дебіторська заборгованість з придбання активів», 3519 «Дебіторська заборгованість за послуги», 3678 «Інші

нараховані витрати» – за умови визнання витрат за рахунками нарахованих витрат;

Дт 3678 «Інші

нараховані витрати» Кт 3519 «Дебіторська заборгованість за послуги», Кт Рахунки для

обліку грошових коштів, поточні рахунки.

Фінансовий результат діяльності банку визначається як різниця між загальною сумою

усіх доходів та витрат та обліковується за рахунками 5 класу.

Ò 5030 (пасивний)

«Нерозподілені прибутки минулих років». Рахунок призначений для обліку прибутків минулих

років до їх розподілу. За кредитом рахунку відображаються суми підтверджених прибутків минулих років; перевищення сум попередніх дооцінок над

сумою попередніх уцінок вартості активів,

що раніше були переоцінені, у разі їх вибуття. За дебетом рахунку відображаються суми розподіленого прибутку згідно з рішенням загальних зборів акціонерів (учасників) відповідно до законодавства України. Ò 5031 (активний) «Непокриті збитки минулих років». Рахунок призначений для обліку сум підтверджених збитків

минулих років до їх покриття. За дебетом рахунку

відображається облік підтверджених сум непокритих

збитків минулих років. За кредитом рахунку відображаються суми покриття збитків минулих років. Ò 5040 (пасивний) «Прибуток звітного року, що очікує

затвердження». Рахунок,

призначений для обліку прибутку звітного року до його затвердження загальними зборами акціонерів

учасників). За кредитом рахунку проводяться

суми в порядку закриття рахунків обліку доходів звітного року. За

дебетом рахунку проводяться суми в

порядку закриття рахунків витрат звітного року; суми розподілу прибутку за рішенням загальних зборів

акціонерів (учасників) згідно з законодавством України; суми підтвердженого нерозподіленого прибутку на рахунок 5030 до його розподілу загальними

зборами акціонерів (учасників). Ò 5041 (активний) «Збиток

звітного року, що очікує

затвердження». Рахунок, призначений для обліку збитку звітного року до

його затвердження загальними зборами

акціонерів учасників). За дебетом рахунку

проводяться суми в порядку

закриття рахунків витрат звітного року. За кредитом рахунку проводяться суми в порядку закриття

рахунків обліку доходів звітного року; суми покриття збитку; суми збитків, підтверджених загальними зборами

акціонерів (учасників), на рахунок

5031 до їх покриття.

v за умови

перевищення доходів над витратами – на пасивний рахунок 5040 «Прибуток звітного року, що

очікує затвердження»; v за умови перевищення витрат

над доходами – на активний рахунок 5041

«Збиток звітного року,

що очікує затвердження».

Дт Рахунки з обліку доходів (6 клас) Кт 5040 «Прибуток звітного року, що очікує

затвердження»;

Дт 5040 «Прибуток звітного року, що

очікує затвердження» Кт Рахунки з обліку витрат

(7 клас).

Дт Рахунки з обліку доходів (6 клас) Кт 5041 «Збиток

звітного року, що очікує затвердження»;

Дт 5041 «Збиток звітного року, що

очікує затвердження» Кт Рахунки з обліку витрат

(7 клас). Сума прибутку

обліковується за рахунками 5040 «Прибуток звітного року, що очікує затвердження», а сума збитку

– за рахунком 5041 «Збиток звітного року,

що очікує затвердження» до їх затвердження та розподілу загальними зборами акціонерів банку.

Дт 5040 «Прибуток звітного року, що

очікує затвердження» Кт 5020 «Загальні резерви»;

Дт 5040 «Прибуток звітного року, що

очікує затвердження» Кт 5021 «Резервні фонди»;

Дт 5040 «Прибуток звітного року, що

очікує затвердження» Кт 5022 «Інші

фонди банку»;

Дт 5040 «Прибуток звітного року, що очікує затвердження» Кт 3631 «Кредиторська заборгованість перед акціонерами (учасниками) банку за дивідендами»;

Дт 5040 «Прибуток звітного року, що очікує

затвердження» Кт 5003

«Дивіденди, що спрямовані на збільшення статутного капіталу».

Дт 5040 «Прибуток звітного року, що

очікує затвердження» Кт 5030

«Нерозподілені прибутки минулих років».

Дт 5020 «Загальні резерви» або 5021

«Резервні фонди», або 5022 «Інші

фонди банку», або 5030 «Нерозподілені прибутки минулих років» Кт 5041 «Збиток

звітного року, що очікує затвердження». Якщо в банку не вистачає коштів

для покриття збитку,

то непокрита сума збитку обліковується за

рахунком 5031 «Непокриті збитки

минулих років». |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||