|

|

БАНКІВСЬКІ ОПЕРАЦІЇ Електронний підручник |

|||||||||||||||||||

|

|

1. ВИДИ БАНКІВ ТА ПОРЯДОК ЇХ СТВОРЕННЯ В УКРАЇНІ |

|||||||||||||||||||

|

1.1. Сучасна банківська система України 1.1.1. Реорганізація банківської системи України 1.1.2. Характеристика банку як важливого елемента

банківської системи 1.1.3. Принципи діяльності комерційного банку 1.1.4. Види комерційних банків 1.1.5. Сутність, основні принципи організації

банківських операцій, їх класифікація 1.1.1. Реорганізація банківської системи України За етимологічними словниками, слово “банк ” походить від італ. banco – “стіл”, на

якому середньовічні міняйла розкладали свої монети в мішках і посудинах. Воно

запозичене російською мовою з 1707 року. Слова banquier

та bankier французькою та німецькою мовами

позначають власника капіталу, що має можливість одноосібно визначати

стратегію і тактику використання фінансових ресурсів. Для України характерними була низка специфічних

особливостей реформування банківської системи. Таблиця 1 Етапи реформування банківської системи України

1.1.2 Характеристика банку як важливого елемента банківської системи Банківська система – це складова кредитної

системи, яка, у свою чергу, є складовою фінансового ринку країни. Банківська

система – це специфічна економічна та

організаційно-правова структура, що забезпечує функціонування грошового ринку

та економіки в цілому та є сукупністю різноманітних видів банків і

банківських інститутів у їх взаємозв'язку, які існують у тій чи іншій країні

в певний історичний період. Банківська система України складається з

Національного банку України (далі НБУ) та

комерційних банків, тобто є дворівневою. Національний банк України (перший

рівень) є центральним банком України, особливим центральним органом

державного управління, юридичний статус, завдання, функції, повноваження і

принципи організації якого визначаються Законом України про «Національний банк України». Відповідно до

Конституції України метою створення НБУ є забезпечення стабільності грошової

одиниці України. Одержання прибутку не є метою його діяльності. Згідно з статтею 2 Закону України «Про банки і банківську діяльність», комерційним банком вважається юридична особа, яка на

підставі банківської ліцензії має виключне право надавати банківські послуги,

відомості про яку внесені до Державного реєстру банків. За своєю суттю банки

– це фінансові посередники, основною метою яких є отримання прибутків.

До

основних функцій банківської системи належать: • трансформаційна – мобілізуючи грошові кошти

одних суб'єктів ринку, і передаючи їх різними способами іншим суб'єктам,

банки можуть змінювати (трансформувати) строки грошових капіталів, їх

розміри, фінансові ризики; • створення платіжних засобів та регулювання

грошової маси – полягає в тому, що банківська система оперативно

змінює масу грошей в обігу, збільшуючи чи зменшуючи її відповідно до зміни

попиту на гроші; • стабілізаційна – пов'язана з ризиковістю

банківської діяльності, з роботою банків переважно не з власним капіталом, а

із залученими коштами. Прояв функції – у прийнятті законів та інших

нормативних актів, що регламентують діяльність усіх ланок – від НБУ до

банків, а також у створенні дієвого механізму державного контролю і нагляду

за дотриманням цих законів та за діяльністю банків узагалі. 1.1.3. Принципи діяльності комерційного банку Принципи

діяльності комерційних банків: 1) робота в межах наявних ресурсів означає, що

банк повинен забезпечити не тільки кількісну відповідність між власними

ресурсами та кредитними вкладами, але й прагнути відповідності характеру

банківських активів специфіці мобілізованих ним ресурсів; 2) економічна самостійність, яка передбачає також

економічну відповідальність за результати діяльності, – свобода розпорядження

власними коштами та залученими ресурсами, вільний вибір клієнтів та

вкладників, розпорядження доходами банку; 3) договірний характер відносин між банком та

клієнтами, який будується на ринкових критеріях прибутковості, ризику та

ліквідності; 4) «дешевше купити – дорожче продати» – стратегія

банку полягає в найбільш дешевшому придбанні ресурсів і продажу їх за

найвищою ціною; 5) регулювання діяльності здійснюється тільки

опосередкованими економічними (а не адміністративними) методами. Держава

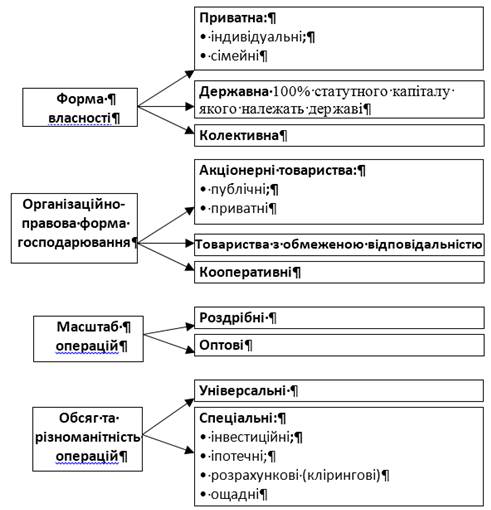

визначає тільки “правила гри”, але не може давати накази банкам. 1.1.4. Види комерційних банків У ринковій економіці функціонують різні види

банків, які класифікуються за певними ознаками:

Рис. 1. Класифікація

комерційних банків 1.1.5 Сутність, основні принципи організації

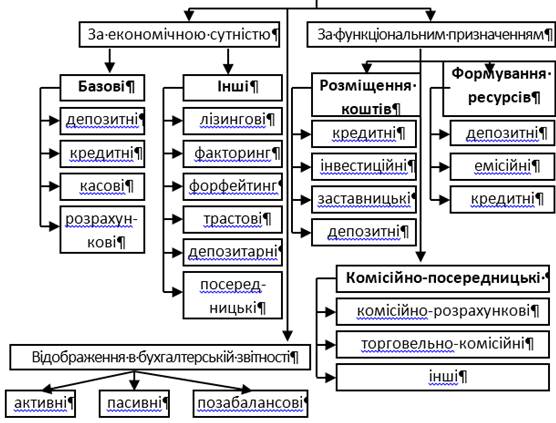

банківських операцій, їх класифікація Банківська операція – це комплекс

взаємопов'язаних дій (угод), що здійснюються банками, яким чинним

законодавством надане виключне право їх здійснення. Виходячи з визначення банку, сутність банківських

операцій полягає в залученні тимчасово вільних коштів підприємств,

організацій, населення з подальшим розміщенням їх від свого імені на умовах

строковості, зворотності та платності, а також касове та розрахункове

обслуговування народного господарства, надання валютних та інших банківських

послуг. Крім операцій, пов’язаних з формуванням

банківських пасивів та активів, комерційні банки займаються і іншими видами

діяльності, які дістали назву банківських послуг. Банківська

послуга – це форма задоволення потреб (у кредиті,

розрахунково-касовому обслуговуванні, гарантіях, купівлі-продажу та

збереженні цінних паперів, іноземної валюти, дорогоцінних металів тощо)

споживачів – клієнтів банку. Істотною ознакою банківських послуг є те, що для

їх надання банку не потрібні додаткові ресурси. Основними

принципами здійснення банківських операцій, що випливають

із Закону України “Про банки і банківську діяльність” є такі: 1) правовий характер та законність здійснюваних

банківських операцій; 2) виконання банківських операцій здійснюється

банком самостійно в межах реально наявних ресурсів; 3) банківські операції здійснюються в інтересах

клієнта та самого банку на взаємовигідних умовах; 4) розміщення ресурсів здійснюється банком з

урахуванням кредитоспроможності позичальника; 5) під час здійснення банківських операцій

використовується право вільного вибору клієнтом банку для обслуговування; 6) під час проведенні банківських операцій банк

повинен прагнути скорочення готівкового обігу та ін.

Рис. 2. Класифікація банківських операцій Питання для самоконтролю 1. Охарактеризуйте етапи реформування

банківської системи України. 3. Які функції виконує банківська система?

4. Назвіть принципи діяльності комерційного

банку. 5. За якими ознаками класифікуються комерційні

банки в Україні? 6. Що таке банківська операція та банківська

послуга? 7. Які існують види банківських операцій?

|

||||||||||||||||||||

|

|

|

|||||||||||||||||||

{kind=link}