|

|

БАНКІВСЬКІ ОПЕРАЦІЇ Електронний підручник |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Головна Теоретичні відомості Лабораторні та практичні роботи Тести Додатки Список використаних джерел |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Тема Операції із забезпечення

фінансової стійкості банку. Мета: закріпити теоретичні знання

із забезпечення фінансової стійкості банку та набути практичні уміння щодо

визначення нормативів діяльності банку, побудові балансового звіту та оцінці

рівня прибутковості банку. Література 1. Інструкція про порядок регулювання діяльності банків в Україні //

Постанова Правління Національного банку України від 28.08.2001 № 368. 2. Банківські операції : підручник/ За ред. д.е.н.,

проф. О. В. Дзюблюка. – Тернопіль: Вид-во ТНЕУ«Економічна думка», 2009. – 696 с. 3. Банківські операці ї: підручник / А. М.

Мороз, М. І. Савлук, М. Ф. Пуховкіна

та ін.; За ред. д-ра екон. наук, проф. А. М.

Мороза. – К. : КНЕУ, 2000. – 384 с. 4. Коваленко, В. В. Центральний банк і грошово-кредитна політика

[Текст] : навч.- метод. посіб.

/ В. В. Коваленко, К. Ф. Черкашина ; Державний

вищий навчальний заклад “Українська академія банківської справи Національного

банку України”. – Суми : ДВНЗ “УАБС НБУ”, 2010. – 138 с. 5. Прасолова С.П. Банківські операції : навч.посіб. та практ. С.П. Прасолова, О.С. Вовченко. – К. : Центр учбової

літератури, 2013. – 568 с. Актуалізація

опорних знань: 1. Що таке фінансова стійкість, ліквідність та платоспроможність банку?

2. За якими ознаками можна класифікувати звітність банків? 3. Яку структуру має банківський баланс? 4. Назвіть доходи і витрати банку та як складається Звіт про прибутки і

збитки комерційного банку? 5. Яка періодичність подання звітності комерційних банків? 6. Вкажіть основні показники прибутковості банку (ROA, ROE, SPRED). 7. Як розраховуються допоміжні показники прибутковості банку (чистий

прибуток на одну акцію (ЧПа) та чиста процентна

маржа (ЧПМ))? 8. Які економічні нормативи застосовує НБУ щодо комерційних банків? 9. Назвіть методи банківського нагляду. 10. Які заходи впливу може застосовувати НБУ до комерційних банків з

метою підтримання належного рівня фінансової стійкості? Зміст завдань 1. Скласти

балансовий звіт комерційного банку за даними таблиці 1 «Перелік статей

балансу банку». Таблиця 1. Перелік статей балансу банку

Балансовий

звіт комерційного банку, тис грн. на „___”_________

20___ р.

2. Визначити

нормативи капіталу банку та нормативи ліквідності, зробити висновки стосовно

нормативного та розрахованого значення кожного нормативу (за умовою завдання 1) _______________________________________________________________________________________________ _______________________________________________________________________________________________ _______________________________________________________________________________________________ _______________________________________________________________________________________________ _______________________________________________________________________________________________ _______________________________________________________________________________________________ _______________________________________________________________________________________________ _______________________________________________________________________________________________ 3. Визначити

максимальний розмір кредитного ризику на одного контрагента (Н7), розрахувати

норматив великих кредитних ризиків (Н8) та зробити висновки щодо їх

дотримання комерційним банком. Звітні дані комерційного

банку містять таку інформацію, тис. грн.: 1. Активи банку – 566 000; 2. Зобов'язання банку – 460

000; 3. Сукупна заборгованість за

позиками, наданими 1 позичальнику – юридичній особі – 24000; 4. Сума врахованих векселів

цього позичальника – 2700; 5. Фактична заборгованість по

всіх великих кредитах з урахуванням позабалансових зобов'язань – 519 000. _______________________________________________________________________________________________ _______________________________________________________________________________________________ _______________________________________________________________________________________________ _______________________________________________________________________________________________ 4. Проаналізувати

фінансові результати діяльності комерційного банку на основі даних звіту про

фінансові результати: 1. Процентні доходи – 43757 у.о. 2. Процентні витрати – 4819 у.о. 3. Комісійні доходи – 11261 у.о. 4. Комісійні витрати – 1462 у.о. 5. Результат від торговельних

операцій – 1615 у. о. 6. Інші банківські операційні

доходи – 372 у.о. 7. Інші банківські операційні

витрати – 2537 у.о. 8. Інші небанківські

операційні доходи – 18 у. о. 8. Інші небанківські

операційні витрати –11877 у.о. 9. Відрахування в резерви та

списання безнадійних боргів – 5613 у.о. 10. Непередбачені доходи – 15

у.о. 11. Непередбачені витрати – 6

у. о. 12. Сума податку на прибуток

– 9217 у. о. Згідно з даними балансу на звітну дату загальна сума активів банку

складає 369190 у.о., власного капіталу – 79626 у.о., сума наданих кредитів – 148100 у.о.,

залучених коштів під відсотки – 281500 у.о. Розв'язок 1. Згрупуємо доходи і витрати

банку, результати якого оформимо в таблиці. Порівняльний

аналіз структури доходів і витрат банку

2. Проведемо аналіз прибутку даного банку. Визначаємо розмір чистого

прибутку банку за елементами його формування: • Чистий процентний дохід =

процентний дохід - процентні витрати _________________________________________________________________________________________ • Чистий комісійний дохід =

комісійний дохід - комісійні витрати _________________________________________________________________________________________ • Прибуток від операцій = чистий процентний дохід + чистий комісійний

дохід + результат від торговельних операцій + інші операційні доходи – інші

операційні витрати _________________________________________________________________________________________ • Прибуток до оподаткування =

прибуток від операцій – відрахування в резерви та списання безнадійних

активів + непередбачені доходи – непередбачені витрати __________________________________________________________________________________________ • Чистий прибуток (збиток) =

прибуток до оподаткування – податок на прибуток __________________________________________________________________________________________ 3. Найважливішими показниками

рентабельності банку є: _______________________________________________________________________________________________ _______________________________________________________________________________________________ _______________________________________________________________________________________________ _______________________________________________________________________________________________ Послідовність і методика виконання завдання 1 Баланс – це фінансова позиція банку,

яка відображає його активи, зобов'язання та власний капітал у грошовому

вираженні на певну дату. Статті в балансі розміщуються в порядку спадання

ліквідності. Активи

= Зобов'язання + Капітал Актив

= Пасив Актив банківського балансу показує спрямування ресурсів

банку. В активi

видiляють наступнi статтi: 1. Валюта, монети і

банківські метали (в касі та сховищі банку, в обмінних пунктах, банкоматах, у

дорозі, в процесі інкасації). 2. Дорожні та інші чеки 3. Кошти на кореспондентських

рахунках у НБУ. 4. Коррахунки в інших банках. 5. Депозити та кредити в

інших банках. 6. Цінні папери в портфелях

банку на продаж та інвестиції. 7. Інвестиції в асоційовані

та дочірні компанії. 8. Кредити та фінансовий

лізинг, надані клієнтам. 9. Операцiї

за факторингом. 10. Нематеріальні активи –

об'єкт права власності банку (користування землею, об'єктами промислової та

інтелектуальної власності). 11. Матеріальні активи –

приміщення, офісне обладнання, рухоме майно. 12. Інші активи – витрати

майбутніх періодів, дебіторська заборгованість, нараховані доходи за

активними операціями банку. Пасив банківського балансу відображає грошові ресурси

банку для кредитування і проведення інших банківських операцій. Пасиви банку – це зобов'язання та

капітал. До зобов'язань банку

належать: 1. Коррахунки НБУ й інших

банків 2. Депозити та кредити,

отримані від інших банків 3. Строкові депозити

клієнтів, кошти до запитання від фізичних та юридичних осіб. 4. Власні ЦП – векселі,

депозитні сертифікати та інші боргові ЦП, емітовані банком. 5. Кредити, отримані від

міжнародних фінансових організацій. 6. Субординована

заборгованість – довгострокові боргові зобов'язання, вимоги за якими настають

відразу після задоволення вимог інших кредиторів. 7. Інші зобов'язання – доходи

майбутніх періодів, кредиторська заборгованість, нараховані витрати. До власного капіталу

належать: 1. Статутний фонд; 2. Резервний фонд; 3. Іншi

фонди; 4. Нерозподілений прибуток

минулих років; 5. Прибуток (збиток)

поточного року. Послідовність і методика виконання завдання 2 З метою підтримання на належному рівні ліквідності балансу комерційних

банків та забезпечення економічної стабільності в їх роботі, НБУ ввів

показники: • нормативи капіталу: – мінімальний розмір

регулятивного капіталу (Н1); – адекватність(платоспроможність)

регулятивного капіталу (Н2); – адекватність основного

капіталу (Н3). • нормативи ліквідності: – миттєвої ліквідності (Н4); – поточної ліквідності (Н5); – короткострокової

ліквідності (Н6). Через норматив мінімального розміру регулятивного капіталу Н1

центральний банк реалізує вимоги до обсягу банківського капіталу на момент

створення банку, а далі – протягом усього періоду функціонування. Призначення

регулятивного капіталу – покриття негативних наслідків різноманітних

ризиків, забезпечення захисту інтересів вкладників, фінансової стійкості та

стабільності діяльності банків. Регулятивний капітал

обчислюється за формулою РК = ОК + ДК - В РК – регулятивний капітал

банку; ОК – основний капітал; ДК – додатковий капітал; В – відвернення. Основний капітал (1-го рівня) – це найбільш стабільна частина

фінансового капіталу банку, яка не підлягає передаванню, перерозподілу. До

складу основного капіталу включають фактично сплачений зареєстрований

статутний капітал та розкриті резерви, що створені за рахунок нерозподіленого

прибутку. Це можуть бути: • емісійний дохід; • реінвестовані дивіденди; • кошти резервного фонду; • прибутки минулих років. Основний капітал зменшується

на: • суму нематеріальних активів

за вирахуванням зносу; • суму капітальних вкладень у

нематеріальні активи; • величину збитків поточного

та минулих років; • суму недосформованих

резервів під можливі втрати за активними операціями. Додатковий

капітал (2-го рівня) – частина фінансового капіталу банку, обсяг якої піддається

змінам, до його складу включають: • резерви під стандартну

заборгованість за кредитними операціями інших банків та клієнтів; • результати переоцінки

основних засобів; • прибуток поточного року; • субординований капітал – кошти залучаються

на підставі довгострокових угод на строк не менше 5 років і не можуть бути

вилучені з банку раніше цього строку. У розрахунок величини регулятивного капіталу додатковий капітал

включається у розмірі, що не перевищує основного капіталу, а субординований капітал – у розмірі, що не перевищує

половини основного капіталу. Підрахована вартість регулятивного капіталу зменшується на кошти,

вкладені в активи (відвернення): • акції та інші ЦП з

нефіксованим прибутком емітовані банками у торговому портфелі банку та

портфелі на продаж; • інвестиції в дочірні та

асоційовані компанії; • істотна участь у статутному

капіталі інших установ; • кошти, вкладені в інші

банки на умовах субординованого боргу. Мінімальний розмір регулятивного

капіталу банку (Н1) має становити 120 млн грн. Норматив

адекватності регулятивного капіталу (Н2) відображає платоспроможність

банку. Норматив установлено для запобігання надмірному перекладанню банком

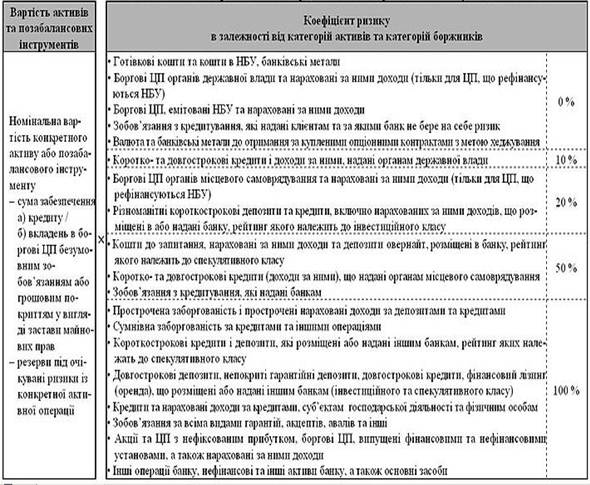

ризику неповернення його активів на вкладників, кредиторів та інвесторів. Під

час розрахунку Н2 активи та позабалансові зобов’язання банку за активними

операціями зважуються на коефіцієнт ризику. Активи

зважені за ризиками

Норматив адекватності

регулятивного капіталу Н2 розраховується за формулою

Ар – активи та позабалансові

зобов’язання банку, зважені за ступенем ризику; Резерви – резерви за

активними операціями. Нормативне значення нормативу

Н2 діючих банків має бути не менше ніж 10 %. Для банків, що розпочинають

банківську діяльність, цей норматив має становити: • протягом перших 12 міс

діяльності (з дня отримання ліцензії) – не менше 15 %; • протягом наступних 12 міс –

не менше 12 %; • надалі – не менше 10 %. Норматив адекватності основного

капіталу Н3 встановлюється з метою визначення спроможності банку захистити

кредиторів і вкладників від непередбачуваних збитків, яких може зазнати банк

у процесі своєї діяльності.

ОК — основний капітал; ЗА — загальна сума активів

банку за балансом. Нормативне

значення нормативу НЗ має бути не меншим 9%. Норматив

миттєвої ліквідності (Н4) – встановлюється для контролю за здатністю банку

забезпечити своєчасне виконання своїх грошових зобов'язань за рахунок

високоліквідних активів (коштів у касі та на кореспондентських рахунках). Нормативне

значення Н4 має бути не менше 20 %.

Кк – кошти в касі банку; Ккр – кошти на кореспондентських

рахунках в інших банках; Зп.р – зобов’язання банку, що

обліковуються за поточними рахунками. Норматив поточної ліквідності

(Н5) – встановлюється для визначення збалансованості строків і сум

ліквідних активів та зобов'язань банку. Нормативне значення Н5 має бути не

менше 40 %.

Апот – поточні активи (активи

первинної та вторинної ліквідності) із кінцевим строком повернення до 30 дн; Зпот – поточні зобов’язання банку

з кінцевим строком повернення до 30 дн. Норматив

короткострокової ліквідності (Н6) – встановлюється для контролю за здатністю

банку виконувати прийняті ним короткострокові зобов'язання за рахунок

ліквідних активів. Нормативне значення Н6 має бути не менше 60 %.

Акс – короткострокові активи

банку; Зкс – короткострокові

зобов’язання банку Послідовність і методика виконання завдання 3 Норматив

максимального розміру кредитного ризику на одного контрагента (Н7) – встановлюється з метою

обмеження кредитного ризику, що виникає внаслідок невиконання окремими

контрагентами своїх зобов'язань. Нормативне значення Н7 не має перевищувати

25%. Н7 = Зс / РК Зс – сукупна заборгованість за

кредитами щодо одного контрагента РК – регулятивний капітал. Оскільки в умові задачі відсутні дані щодо величини регулятивного

капіталу банку, для розрахунку ми можемо використати загальну величину

власного капіталу (ВК): ВК =

Активи - Зобов'язання Норматив великих

кредитних ризиків (Н8) – встановлюється з метою обмеження концентрації

кредитного ризику за окремим контрагентом або групою пов'язаних контрагентів.

Кредитний ризик вважається великим, якщо сума всіх вимог банку до контрагента

або групи пов'язаних контрагентів і всіх позабалансових зобов'язань, наданих

банком становить 10 % і більше регулятивного капіталу банку. Нормативне

значення Н8 не має перевищувати 8-кратного розміру регулятивного капіталу

банку. Н8 =

Зв / РК Зс – сукупна збалансованість за

великими кредитами РК – регулятивний капітал Послідовність і методика виконання завдання 4 Найважливішими показниками рентабельності банку є: – прибутковість банківських активів (ROA) показує скільки чистого

прибутку дає одиниця активів банку.

ЧП – чистий прибуток банку; А – активи банку. ROA – показник ефективності роботи менеджерів банку, показує, як вони справляються

з завданням отримання чистого прибутку з активів банківської установи. – прибутковість капіталу (Пк) показує дохідність капіталу банку:

Ефективність діяльності банку

визначається за такими показниками:

SPRED показує, наскільки успішно банк виконує функцію посередника між

вкладниками та позичальниками і наскільки гостра конкуренція на грошовому

ринку. Посилення конкуренції призводить до скорочення різниці між доходами за

активами та витратами за пасивами. Позитивний результат за цим показником підтверджує ефективність

кредитної діяльності банку.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||