|

|

БАНКІВСЬКІ ОПЕРАЦІЇ Електронний

підручник |

||||||||||||||||||||||||||||||||||||||||||||||

|

|

11. ІНВЕСТИЦІЙНІ ОПЕРАЦІЇ БАНКІВСЬКИХ УСТАНОВ |

||||||||||||||||||||||||||||||||||||||||||||||

|

11.1. Поняття та види банківських інвестицій. 11.2. Довгострокове кредитування як форма участі банку в інвестиційному

процесі. 11.3. Інвестиційні операції комерційних банків. 11.4. Ризики фондового ринку та методи управління ними. 11.5. Інвестиційна стратегія та операції комерційних банків на

вторинному ринку цінних паперів. 11.6. Оцінка ефективності інвестиційних проектів. 11.1.

Поняття та види банківських інвестицій. Державне регулювання інвестиційної діяльності банків здійснюють

НБУ та Національна комісія з цінних паперів та фондового ринку (НКЦПФР). Основними законодавчими актами, які регулюють інвестиційну діяльність є

закони України "Про Національний банк України", "Про банки і

банківську діяльність", "Про державне регулювання ринку цінних

паперів в Україні", "Про цінні папери та фондовий ринок",

"Про акціонерні товариства", "Про інвестиційну

діяльність", "Про іноземні інвестиції", "Про державну

програму заохочення іноземних інвестицій в Україні". Згідно з законодавством форми інвестицій наведено на рис.1.1.

Рис 1.1.

Форми інвестицій

Фінансові інвестиції поділяються на : • прямі інвестиції – внесення коштів чи майна до статутного

фонду юридичної особи в обмін на корпоративні права, емітовані такою

юридичною особою; • портфельні інвестиції – придбання цінних паперів та інших

фінансових активів на біржовому ринку; Цілі інвестиційної діяльності

комерційного банку полягають у додержанні безпеки банківських коштів, забезпеченні їх

диверсифікації, доходу та ліквідності. Участь банків в інвестиційному процесі може здійснюватися за допомогою: • механізмів фондового ринку; • механізмів середнього та довгострокового кредитування. Мультимедійний супровід Іноземне інвестування 11.2. Довгострокове кредитування як форма участі банку

в інвестиційному процесі Довгострокові кредити

є однією з форм участі банку в інвестиційному процесі. Призначення

довгострокового кредитування – впровадження прямих інвестиційних заходів,

реалізація витрат на придбання елементів основного капіталу. Об'єкти довгострокового

кредитування зображено на рис. 2.1.

Рис.2.1. Об'єкти довгострокового кредитування Основними

джерелами ресурсів для довгострокового кредитування є: • власні кошти банку, • державні кошти • залучені банком ресурси. У процесі надання довгострокового кредиту позичальник, окрім

стандартного переліку документів, має подати за узгодженням з банком

матеріали ( рис.2.2).

Рис. 2.2. Перелік документів, який надає

позичальник для отримання довгострокового кредиту На основі поданих документів у банку проводиться оцінка кредито-спроможності позичальника та попередня

інженерно-економічна експертиза проекту. Спеціалісти банку визначають

доцільність надання кредиту та його економічну ефективність. Видача довгострокового кредиту може здійснюватися одночасно або

поетапно (в міру виконання будівельно-монтажних робіт, придбання

товарно-матеріальних цінностей). Відсоткова ставка за кредит обумовлюється з

урахуванням терміну позички, рівня ризику, кредитної історії клієнтів.

Загальний термін користування кредитом складається з нормативного часу

здійснення витрат і часу, протягом якого цей кредит повертається банку. 11.3. Інвестиційні операції комерційних

банків. Інвестиційні операції – це вкладення

коштів у інвестиційні цінні папери (портфельні інвестиції). Цілі інвестиційних операцій банків наведено на рис.3.1, проте досягти

усіх цілей одночасно неможливо, необхідно знайти компромісне рішення,

з'ясувати, що на даний час є пріоритетним

Рис. 3.1. Цілі інвестиційний банківських

операцій Критеріями класифікації портфелів цінних паперів є: • намір – початкове бажання банку на час придбання цінних паперів щодо

напрямів їх подальшого використання; • спроможність – наявність у банку реальної можливості виконувати свій

намір (наявність ліквідних коштів, рівень достатності капіталу та

платоспроможність). Класифікацію банківських портфелів цінних паперів наведено на рис. 3.2.

Рис. 3.2. Класифікація банківських портфелів

цінних паперів Для відображення реальної структури портфеля цінних паперів банк

повинен на час придбання і надалі щомісяця проводити вивчення та переоцінку

своєї спроможності продати чи утримувати їх. За результатами переоцінки банк

переміщує цінні папери: 1. вільне

переміщення – добровільне рішення про продаж цінних паперів, що є в портфелі на

інвестиції. 2. примусове

переміщення здійснюється за умов: - переміщення з портфеля на продаж до портфеля на інвестиції, якщо

протягом 1 року цінний папір не було продано; - переміщення з портфеля на інвестиції до портфеля на продаж, якщо

протягом 1 місяця з часу прийняття рішення про продаж його не було продано. Переміщення цінних паперів з одного портфеля банку до іншого

допускається тільки один раз за весь час, коли цінні папери є власністю

банку. 11.4. Ризики фондового ринку та методи управління ними. Інвестиційні операції підлягають ризикам: 1. Зовнішнім (політичні, спричинені

нестабільною політично-економічною ситуацією в країні, та соціальні). 2. Ринковим (рис. 4.1)

Рис. 4.1. Класифікація ринкових ризиків 3. Формування

інвестиційного портфеля – можуть очікувати інвестора, якщо він бажатиме

виконати всі цілі інвестування одночасно – досягти ліквідності, дохідності,

безпечності вкладень, зростання його капіталу. Методи управління інвестиційними ризиками зображено на рис. 4.2.

Рис. 4.2. Методи управління інвестиційними

ризиками Резерв на відшкодування можливих збитків від операцій з цінними

паперами формується в разі зниження їх ринкової вартості нижче рівня

балансової. Резерв для портфеля на продаж створюється за окремими групами

цінних паперів, а для портфеля на інвестиції – на весь портфель. Під час

розрахунку резерву береться до уваги тільки балансовий портфель цінних

паперів, крім деривативів цінних паперів, цінних паперів власної емісії,

врахованих векселів. Резервуванню підлягають усі групи цінних паперів, що є в

портфелі банку: на продаж – 15 і більше робочих днів та на інвестиції – 30 і

більше робочих днів. Планова переоцінка портфеля цінних паперів на продаж проводиться,

щомісяця, станом на 1-ше число місяця, наступного за звітним, а за

інвестиційними цінними паперами – один раз на рік станом на 1 січня

наступного року. Визначення ринкової вартості цінних паперів залежить від визначення

наявності активного ринку, на якому обертаються ці папери. Проводиться

коригування ринкової вартості інвестиційних паперів залежно від класу

надійності емітентів (табл. 4.1). Таблиця 4.1 Додатковий процент коригування розрахункової

ринкової вартості груп цінних паперів

Для визначення класу емітента проводиться аналіз факторів оцінки

емітента (табл.4.2). Таблиця 4.2 Класифікація емітентів за ступенем ризику

Розрахункова вартість цінних паперів на продаж, які не мають активного

ринку, коригуванню на ступінь надійності емітента не підлягає. 11.5.

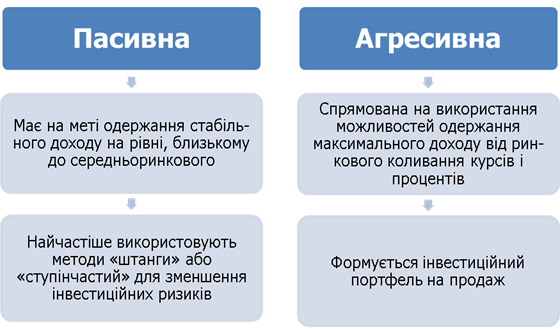

Інвестиційна стратегія та операції банків на вторинному ринку цінних паперів Кожний банк виробляє свою інвестиційну стратегію і варіанти

управління інвестиційними портфелями.

Розрізняють два види інвестиційної стратегії банків (рис. 5.1).

Рис. 5.1.

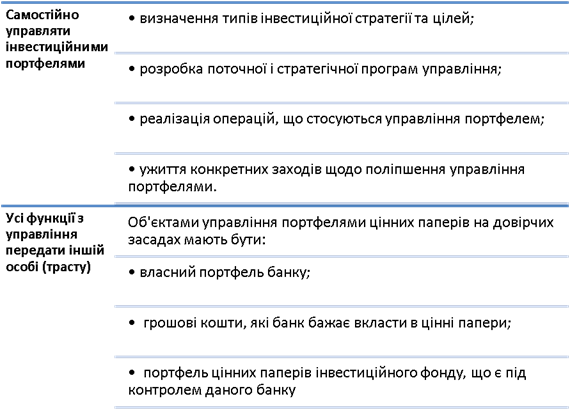

Інвестиційна стратегія банків Управління портфелями цінних паперів банки можуть здійснювати двома

способами (рис.5.2)

Рис. 5.2. Способи управління портфелями цінних

паперів банків Банки на вторинний ринок можуть виходити як дилери і виконувати брокерські функції. Операції з цінними паперами

на цьому ринку можна одночасно віднести до активних та позабалансових

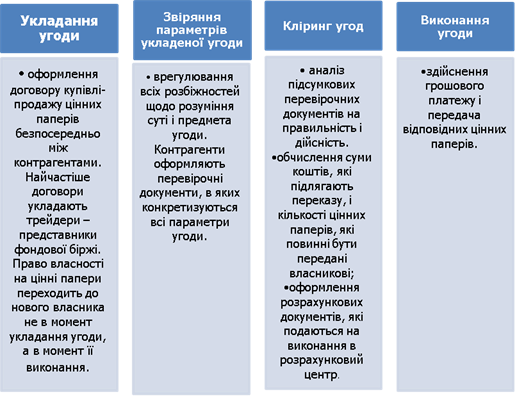

операцій. Під час здійснення операцій з цінними паперами на вторинному ринку

розрізняють такі етапи (рис. 5.3).

Рис. 5.3. Етапи здійснення операцій з цінними

паперами на вторинному ринку

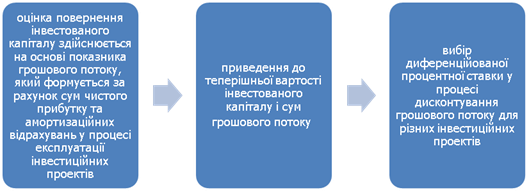

11.6. Оцінка ефективності інвестиційних проектів Метою управління капітальними інвестиціями є вибір найефективніших

інвестиційних проектів http://uk.wikipedia.org/wiki/Інвестиційний_проект і забезпечення реалізації інвестиційних

програм. Ефективність інвестиційних проектів оцінюється на основі таких

принципів (рис. 6.1).

Існує значна кількість показників і методів визначення ефекту та витрат

за інвестиційними проектами ( табл. 6.1). Таблиця 6.1. Методи оцінки інвестиційних проектів

Таким чином, очікується виконання таких математичних співвідношень для

одного проекту: • якщо NPV > 0, то PI > 1, IRR > q - інвестиційний проект може

бути прийнято до реалізації; • якщо NPV < 0, то PI < 1, IRR < q - інвестиційний проект має

бути відхилений; • якщо NPV = 0, то PI = 1, IRR = q - інвестиційний проект має бути

відхилений. де q – необхідна норма прибутковості (альтернативна вартість капіталу). Якщо в певному інтервалі часу сума доходів, пов’язаних із реалізацією

інвестиційного проекту, перевищує суму інвестиційних витрат, підприємство

одержує чистий інвестиційний дохід або “позитивний грошовий потік”. Пріоритетними серед показників оцінки

ефективності інвестиційного проекту є показники чистої приведеної

вартості та внутрішньої норми дохідності, а інші показники слід

використовувати як допоміжні. Управління реалізацією інвестиційних проектів здійснюється в розрізі

кожного проекту, який включено до інвестиційної програми підприємства і

передбачає розробку календарного плану реалізації проекту, а також розробку

капітального бюджету. Питання для самоконтролю 1. Дайте визначення терміну « інвестиції». 2. Наведіть класифікацію інвестицій. 3. На які види поділяються банківські інвестиції? 4. Які є об’єкти довгострокового кредитування? 5. Які джерела банківських ресурсів під час довгострокового кредитування? 6. Цілі інвестиційних операції комерційних банків. 7. Які критерії класифікації портфелів цінних паперів? 8. Наведіть класифікацію портфелів цінних паперів банку. 9. В яких випадках проводиться переоцінка портфелів цінних паперів? 10. Які є види переміщення цінних паперів? 11. Назвіть ризики фондового ринку. 12. Які існують методи управління інвестиційними ризиками? 14. Які є види інвестиційної стратегії банку? 15. Назвіть способи управління

портфелями цінних паперів комерційних банків? 16. Операції комерційних банків на вторинному ринку цінних паперів. 17. Оцінка ефективності інвестиційних проектів. |

|||||||||||||||||||||||||||||||||||||||||||||||