|

|

БАНКІВСЬКІ ОПЕРАЦІЇ Електронний

підручник |

|||||||||||||

|

|

10. ОПЕРАЦІЇ ЦІННИМИ

ПАПЕРАМИ |

|||||||||||||

|

10. 2. Емісійні операції банків. 10. 2.1. Поняття емісії цінних паперів та емісійної діяльності банків. 10. 2.2. Розміщення акцій та їх обіг. 10. 2.3. Операції банків з облігаціями власної емісії. 10. 2.4. Депозитні сертифікати банків як інструмент емісійних операцій. 10. 2.1. Поняття емісії цінних паперів та емісійної діяльності банків. Щоб отримати право емісії цінних паперів, банк повинен

сплатити заявлений статутний капітал, не мати протягом 3 останніх років

збитків (або з часу їх виникнення має минути не менше 3 років), не мати

санкцій з боку державних органів за порушення чинного законодавства, не мати

простроченої заборгованості кредиторам і за платежами

до бюджету, дотримуватися економічних нормативів НБУ, а також дебетового

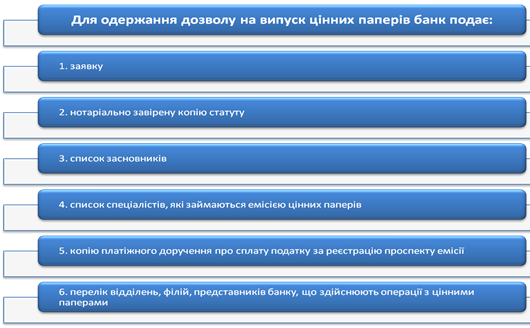

сальдо на кореспондентському рахунку. За законодавством України банківські установи подають документи (схема

10.2.1.1.) для випуску:

Схема 10.2.1.1. Пакет документів для одержання

дозволу на емісію цінних паперів • акцій • облігацій • депозитних й ощадних сертифікатів • векселів • похідних цінних паперів (варанти, опціони, форварди, ф’ючерси)

Залучення ресурсів в обіг за допомогою цінних паперів дає більші

можливості порівняно з ринком міжбанківських кредитів і вкладами, оскільки

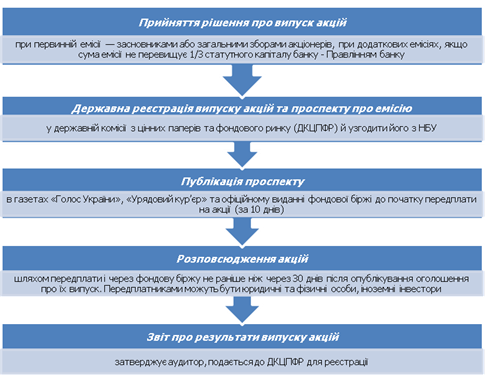

випуск цінних паперів дає змогу варіювати ціною. 10. 2.2. Розміщення акцій та їх обіг. Процедура емісії акцій банками (схема 10.2.2.1)

Схема 10.2.2.1. Процедура емісії акцій

банківськими установами Порядок

нарахування дивідендів за акціями банку. Рішення про розмір відрахувань

на виплату дивідендів приймається загальними зборами акціонерів. Нарахування

і виплата дивідендів проводяться у встановлені строки. Нарахування дивідендів здійснюється після розподілу прибутку з тієї

суми, яка залишилася після сплати податків. У випадку недостатності прибутку

нарахування дивідендів за привілейованими акціями проводиться за рахунок

резервного фонду. За рішенням загальних зборів дивіденди можуть виплачуватись

новими акціями, облігаціями, іншими цінними паперами, іноземною валютою (якщо

були оплачені валютою).

10.

2.3. Операції банків з облігаціями власної емісії Банківські установи залучають додаткові ресурси також за рахунок

випуску облігацій. Банки, створені у формі акціонерних товариств, мають право

випуску облігацій на загальну суму, що не перевищує 25 % статутного капіталу,

після оплати раніше емітованих ними акцій. Випуск облігацій

забороняється для: – формування або поповнення статутних фондів банків; – покриття збитків від господарської діяльності. Облігації оплачуються в гривнях, а у випадках, передбачених умовами їх

випуску, — в іноземній валюті, проте їх вартість виражається у гривнях. Кошти

від їх розміщення спрямовуються винятково на цілі, зазначені при випуску. Умови випуску, розміщення та обігу облігацій аналогічні тим, що

стосуються акцій.

Емісія облігацій українських банків незначна. Банки віддають перевагу

залученню довгострокових ресурсів на безповоротній основі, тобто шляхом

емісії акцій, незважаючи на низку переваг емісії облігацій (табл. 10.2.3.1). Таблиця 10.2.3.1. Порівняльна таблиця переваг емісії облігацій

10. 2.4. Депозитні (ощадні) сертифікати банків як

інструмент емісійних операцій Для залучення тимчасово вільних коштів юридичних і фізичних осіб банки

активно використовують ощадні (депозитні) сертифікати. Умови випуску сертифікатів мають відповідати Положенню про порядок

здійснення банками України вкладних (депозитних) операцій з юридичними і

фізичними особами, затверджене постановою правління Національного банку

України, і бути зареєстрованими в державній комісії з цінних паперів і

фондового ринку (ДКЦПФР). Виконуючи операції з ощадними сертифікатами, банківські установи

повинні зважати на податкові пільги. Згідно із Податковим кодексом України не обкладаються зазначеним податком

операції: – із залучення, розміщення та повернення грошових коштів за договорами

депозиту; – з випуску, розміщення та продажу ЦП, емітованих суб'єктами

підприємництва; – з обміну цінних паперів на інші цінні папери; – з депозитарної діяльності щодо цінних паперів. Питання для самоконтролю 1. З якою метою здійснюється

емісія цінних паперів банківськими установами? 2. За яких умов банк отримує

право на емісію цінних паперів? 3. Як поділяють емісійні операції

банків залежно від виду цінних паперів? 4. Які основні етапи емісії акцій

є банківськими установами? 5. Який порядок розміщення акцій

в обіг? 6. Які види облігацій можуть

випускатися банківськими установами? 7. Які існують види обмежень для

комерційних банків при випуску облігацій? 8. Які існують переваги для

банків при залученні коштів шляхом емісії облігацій? Акцій? |

||||||||||||||