Одним з

важливих факторів забезпечення довіри до банків є підтримання їхньої

фінансової стабільності, оскільки саме фінансова стійкість означає здатність банків відповідати

за своїми зобов’язаннями і забезпечувати прибутковість на рівні,

достатньомудля нормального функціонування у конкурентному середовищі.

Факторами

фінансової стійкості банків є певні рушійні сили, що сприяють стабільному

розвитку або, навпаки, виступають причинами їхньої проблемності (табл. 1).

Таблиця 1.

Основні

фактори впливу на фінансову стійкість банку

Групи

факторів

впливу

на фінансову стійкість банку

Зовнішні

фактори

Внутрішні

фактори

Економічні

- загальний економічний стан

країни (ВВП, рівень інфляції, розвиток виробництва за секторами економіки,

інвестиції, стан платіжної дисципліни);

– стан та динаміка грошового,

фондового і валютного ринку;

– стан ринку кредитів та

депозитів;

– стан і динаміка страхового

ринку;

– стан світової економіки.

- структура активів, фінансовий

стан банку (капітал, резерви, прибуток, склад залучених коштів, ліквідність

і платоспро-можність);

– динаміка фінансових показників;

– наявність стратегічної програми

розвитку (освоєння нових ринків, нових видів продуктів, послуг);

– стан маркетингу та реклами.

Правові

– законодавство, його несуперечність,

достатність, повнота, дієвість;

– дієздатність судової системи при відстоюванні

інтересів банків;

– наявність, компетентність, дієздатність органів

державного регулювання та контролю за діяльністю банків.

– повнота установчих та внутрішніх

документів банку, їхня відповідність

чинному законодавству;

– правомірність здійснюваних банком

операцій;

– зловживання власників банку,

керівництва, персоналу, клієнтів;

– стан претензійно-позовної роботи.

Соціальні

– довіра суспільства до банків;

– імідж банку;

– стан освіти;

– демографічна ситуація.

– стиль керівництва (авторитарний,

колегіальний, партнерський);

– рівень корпоративної культури;

– взаємовідносини з клієнтами,

державними органами, діловими партнерами.

Політичні

– політична система країни;

– корумпованість чиновників;

– рівень внутрішньої політичної

стабільності країни;

– рівень політичної стабільності у світовому

масштабі;

– імідж країни на світовій арені.

– кадрова політика;

– політика розвитку;

– політика відносин з клієнтами та діловими партнерами.

Техніко-технологічні

– новації та відкриття;

– пріоритетні напрямки розвитку

науки та техніки;

– техногенні катастрофи.

– техніко-технологічне

забезпечення

банківських операцій, процесів

сучасним обладнанням;

– технології видачі та погашення

позичок та забезпечення їхнього повернення;

– методики оцінювання кредито-спроможності,

аналізу фінансового стану підприємств

Функціонування банку базується на певних принципах

діяльності (рис. 1).

Метою

звітності є забезпечення інформацією про фінансовий стан банку, його діяльність

на грошовому, валютному та фондовому ринках. Користувачі звітності банків

використовують її для того, щоб задовольнити свої потреби в інформації (табл.

2.1).

Таблиця 2.

Вимоги

користувачів фінансової звітності банку та їхня характеристика

Користувачі

звітності

Вимоги

Інвестори

Цікавить інформація про ризик, що супроводжує

інвестиції та дохід від них; вартість акцій, отже, надійність та

прибутковість емітента. Джерелом інформації є балансо-вий

звіт і звіт про прибутки та збитки.

Акціонери

Зацікавлені в інформації, яка дала б змогу оцінити

здатність банку виплачувати дивіденди, а саме: перелік та обґрунтованість

витрат, загальна дохідність банку, обсяг отриманого прибутку. Джерелом

інформації є балансовий звіт, звіт про прибутки та збитки, звіт про рух

акціонерного капіталу.

Керівництво

Зацікавлене в аналізі всієї звітності на основі

розробленої системи показників. Це дає змогу прогнозувати грошові

надходження у банк та приймати рішення про ефек-тивність,

з якою банк міг би використовувати додаткові ресурси, визначати свою

позицію щодо інших банків.

Співробітники

Зацікавлені в інформації про стабільність та

рентабельність свого банку, його здатність забезпечувати їх заробітною

платою, можливість подальшої роботи

Кредитори

Цікавляться інформацією про ліквідність та

платоспроможність банку з метою прогнозування його можливостей вчасно

сплатити за фінансовими зобов’язаннями. Джерелом інформації є основна

фінансова звітність

Контрагенти

Зацікавлені в оптимальному виборі партнера й

оптимізації обсягу, характеру та рівня ризикованості операцій з

банком-контрагентом. Джерелом інформації є балансовий звіт.

Органи влади

Цікавить інформація про розподіл ресурсів і

результати діяльності банків. Джерелом інформації переважно є нефінансова

звітність.

Громадськість

Отримує інформацію щодо діяльності окремих банків та

стабільності банківської системи. Джерелом інформації є публічна фінансова

звітність

Міжнародні фінансово-кредитні установи

Цікавить інформація для збірника «Міжнародна

фінансова статистика» (дані про валютні курси, міжнародну ліквідність,

гроші та банківські операції, відсоткові ставки, міжнародні трансакції,

рахунки державного сектору, державні рахунки).

НБУ:

департамент бухгалтерського обліку та безвиїзного

нагляду

Здійснює контроль за достовірністю інформації і

бухгалтерського обліку. Джерелом інформації є баланси банків з різною

періодичністю та рівнями розшифровок. Збирає інформацію,

яка дає змогу дати загальну оцінку ризиків кожного банку, а також визначити

ступінь виконання банком економічних нормативів. Джерелом інформації є

фінансова звітність.

Емісійно-кредитний

департамент

Використовує інформацію, яка дає змогу розрахувати

низку показників, що є індикаторами стану грошово-кредитного ринку (грошова

маса і грошова база, заборгованість економіки перед банками). Джерелом

інформації 13 звітних форм, які можна згрупувати у такі блоки: звіти про

кредитну, депозитну діяльність банку, портфель цінних паперів.

Департамент готівково-грошового обігу

Збирає інформацію, що характеризує стан

готівково-грошового обігу. Джерелом інформації є звітність про касові

обороти банку та стан заборгованості виплат за заробітною платою.

Економічний департамент

Використовує інформацію, необхідну для складання

платіжного балансу країни, підготовки звіту для Міжнародного валютного

фонду та щомісячного бюлетеня НБУ. Джерелом інформації є фінансова та

нефінансова звітність банків

Департамент валютного регулювання

Здійснює комплексний аналіз операцій уповноважених

банків з валютними цінностями. Джерелом інформації є встановлені форми

звітності.

Управління пла-тіжних

систем та касового виконання держбюджету

Збирає інформацію про рух бюджетних коштів на

рахунках, відкритих в установах банків. Джерелом інформації є відповідні

форми фінансової звітності.

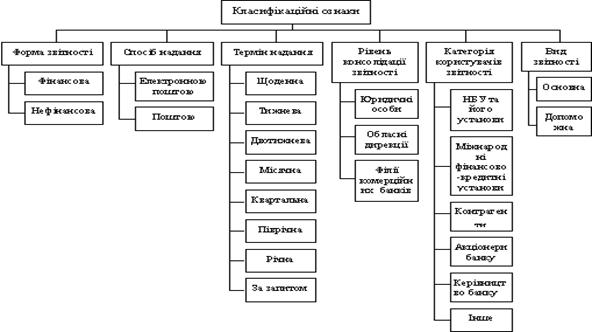

Звітність, що надається банками, можна класифікувати за

ознаками ( рис 2.1).

Найважливішою

складовою звітності комерційних банків є фінансова звітність, яка дає можливість одержати

інформацію про реальний фінансовий стан банку, якість управління та рівень

ризику ( рис. 2.2).

Рис.

2.2. Характеристика фінансової звітності комерційних банків України

Основними

формами звітності є :

• балансовий

звіт передбачає групування операцій за економічною сутністю, дає уявлення про

їх вартість, рівень ліквідності (схема 2.1).

Балансовий

звіт формується на основі інформації, що міститься в синтетичних рахунках і є

дзеркальним відображенням фінансового стану банку, включає активи,

зобов'язання та акціонерний капітал на конкретну дату.

Активи та

пасиви балансового звіту згруповані у статті за економічним змістом та в

порядку зменшення ліквідності.

Активи = Зобов'язання + Капітал Актив = Пасив

Балансовий звіт комерційного банку

Актив

показує спрямування ресурсів банку

Пасив

відображає грошові ресурси банку для кредитування і проведення інших банківських

операцій

Зобов'язання

Капітал

1. Валюта, монети і банківські метали

1. Коррахунки банків, що знаходяться на

рахунках «ностро» банків-кореспонден-тів

1. Статутний

фонд

Д2. Дорожні та інші чеки

2. Депозити інших банків та кредити, отримані

від НБУ та інших банків

2. Резервний

фонд

3. Коррахунок у НБУ

3. Кошти до запитання клієнтів – строко-ві депозити фізичних та юридичних осіб

3. Іншi фонди

4. Коррахунки в інших банках

4. Цінні папери власного боргу - векселі,

депозитні сертифікати та інші боргові цінні папери, емітовані банком

4.

Нерозподілений прибуток минулих років

5. Депозити та кредити в інших банках

5. Кредити, отримані від міжнародних

фінансових організацій (МВФ, ЄБРР, Світового банку)

5. Прибуток (збиток)

поточ-ного року

6. Цінні папери в портфелі банку на

продаж

6. Субординована

заборгованість - це довгострокові боргові зобов'язання, вимоги за якими

настають відразу після задоволення вимог інших кредиторів

7. Цінні папери в портфелі банку на інвестиції

7. Інші зобов'язання - доходи майбутніх

періодів, кредиторську заборгованість, нараховані витрати

8. Кредити та фінансовий лізинг, надані

клієнтам

9. Інвестиції капіталу в асоційовані та

дочірні компанії

10. Нематеріальні активи (об'єкти права

власності банку, які приносять дохід)

11. Матеріальні активи (будинки, споруди)

12. Інші активи (витрати майбут-ніх періодів, дебіторська заборго-ваність)

Схема

2.1. Структура балансового звіту банківської установи

• звіт про прибутки та збитки ілюструє розмір доходів та

витрат за визначений період часу (схема 2.2).

Доходи

Витрати

Процентні доходи

(доходи за коштами,

розміщеними в інших банках, кредитами юридичним і фізичним особам, доходу

за цінними паперами, одержаному у вигляді відсотків)

Процентні витрати

(відсотки, сплачені за

депозитами юридичних і фізичних осіб, відсотки, сплачені за міжбанківськими

кредитами і депозитами; відсотки, сплачені за залишками на розрахункових

рахунках клієнтів)

Комісійні доходи

(операції з

розрахунково-касового та кредитного обслуговування банків й інших клієнтів;

як результат операцій на фондовому та валютному ринках, які стосуються

купівлі-продажу цінних паперів та іноземної валюти за дорученням інших

банків або клієнтів)

Комісійні витрати

(здійснюються у процесі

проведення активних операцій і надання послуг клієнтам, а також витрати з

ведення кореспондентських рахунків)

Результат від торговельних операцій

(торгівля цінними паперами,

іноземною валютою та іншими фінансовими інструментами, що здійсню-ється за ініціативи банку і за виконанням доручень

клієнтів)

Інші банківські операційні доходи

(дивідендний дохід, дохід від

оперативного лізингу, штрафи та пеня, отримані за банківськими операціями)

Інші банківські операційні витрати

Інші небанківські операційні доходи

(доходи від продажу основних

засобів і матеріальних цінностей, штрафи й пеня, отримані за господарськими

операціями)

Інші небанківські операційні витрати

(витрати на утримання персоналу; сплату податків, на

утримання і експлуатацію основних засобів та нематеріальних активів; інші

експлуатаційні витрати (роботи і послуги, які використовуються банком у процесі

комерційної діяльності, SWIFT, винагорода посередникам, охорона); витрати

від продажу основних засобів; від орендних операцій; від продажу

небанківських послуг (аудиторські послуги, програмне забезпечення,

консультації).

Зменшення резервів за заборгованістю

зменшення обсягів

продуктивних активів і зобов’язань банку або в результаті зміни структури

активів

Відрахування в резерви

Непередбачені доходи

(відшкодування збитків від

надзвичайних подій)

Непередбачені витрати

Прибуток (збиток) до сплати податку

Податок на прибуток

Чистий прибуток (збиток)

Схема

2.2. Звіт про прибутки та збитки комерційного банку

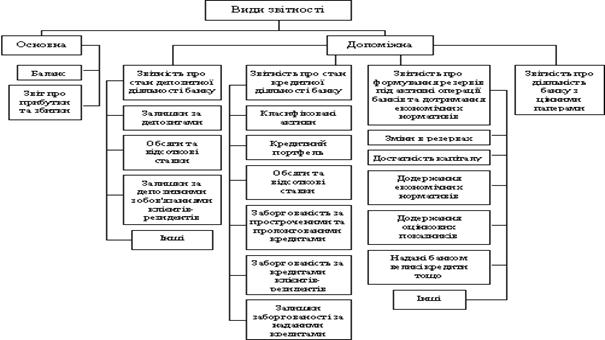

Допоміжна фінансова звітність (рис 2.2):

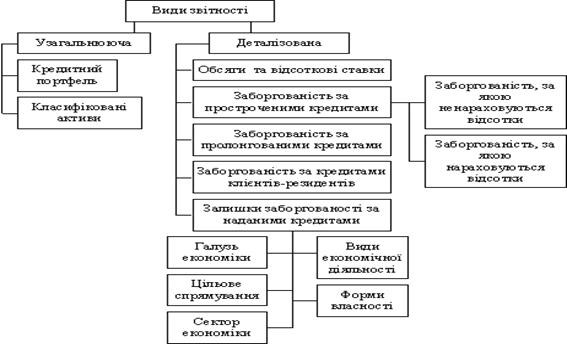

• звітність про кредитну діяльність банку охоплює операції

з надання та отримання кредитів на міжбанківському ринку і надання кредитів

клієнтам (рис. 2.3);

Рис.

2.3. Звітність про кредитну діяльність комерційного банку.

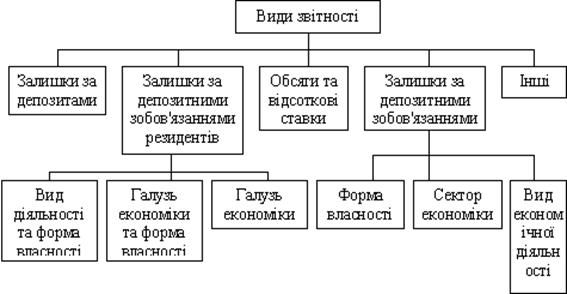

• звітність про депозитну діяльність банку (рис. 2.4);

Рис.

2.4. Звітність про депозитну діяльність банку

• звітність щодо формування резервів під активні

операції та дотримання економічних нормативів;

• звіт про діяльність банку з цінними паперами.

Усі форми звітності, крім форми "Звіт про

дотримання економічних нормативів", подаються електронною поштою (табл.

2.2).

Показує, скільки чистого

прибутку дає одиниця акти-вів банку.

ROA – показник ефективності ро-боти менеджерів банку, показує, як вони

справляю-ться з завданням отримання чистого

прибутку з активів банківської установи.

Прибутковість акціонерного капіталу банку (ROE)

ЧП — чистий

прибуток банку;

Ка — акціонерний капітал банку.

ROЕ – показник, що вимірює дохід-ність

акціонерного капіталу банку. Його значення особливо цікавить акціонерів

банку, оскільки воно орі-єнтовно дорівнює розміру

чистого прибутку, який отримуватимуть акціонери від ін-вестування

свого капіталу.

Процентна маржа (SPRED)

SPRED показує, наскільки успішно банк виконує фун-кцію посередника між вкладниками та позичальника-ми

і наскільки гостра конкурен-ція на грошовому

ринку. Посилення конкуренції приз-водить до скоро-чення

різниці між доходами за акти-вами та витратами за пасивами.

Для аналізу прибутковості банків використовують також

такі показники, як чистий прибуток на одну акцію (ЧПа) та чиста процентна

маржа (ЧПМ).

Рівень прибутковості

безпосередньо пов’язаний з рівнем ризику. Вищий рівень ризику відкриває

можливості отримання підвищеного прибутку, але не виключає можливості втрат.

Мінімізація рівня ризику дає змогу отримати невисокий, але стабільний

прибуток. Тому пошук оптимального їхнього співвідношення є одним з важливих і

складних завдань управління банком.

Ліквідність та платоспроможність є одними з найважливіших показників, що

характеризують фінансову стійкість банку, показують достатність власних коштів

для забезпечення захисту інтересів його вкладників та кредиторів, здатність

банківської установи забезпечувати своєчасне виконання своїх грошових

зобов’язань.

Дотримання банком належного рівня ліквідності залежить

від основних чинників:

• наявності у банку необхідної суми ліквідних коштів;

• можливості залучення ліквідних коштів шляхом їх

позичення чи продажу активів.

Баланс банку вважається ліквідним, якщо його стан дає

змогу за рахунок швидкої реалізації активів покривати строкові зобов’язання

за пасивом.

Існує кілька підходів до управління ліквідністю банків

(рис. 4.1).

Рис.

4.1. Підходи до управління ліквідністю банку

НБУ встановив

нормативні показники діяльності банків (рис 4.2.), яких вони мають

дотримуватися (табл. 4).

Рис.

4.2. Економічні нормативи, що є обов’язковими до виконання банками України

Таблиця

4.

Нормативні

показники діяльності банків

Зміст нормативу

Формула визначення

Нормативні значення

Мінімальний

розмір регулятивного капіталу (Н1)

Один з найважливіших

показників діяльності банків, основним призначенням якого є покриття

негативних наслідків різноманітних ризиків, які банки беруть на себе у

процесі своєї діяльності, та забезпечення захисту вкладів, фінансової

стійкості і стабільної діяльності банків

РК = ОК + ДК - В

РК – регулятивний капітал,

ОК – основний капітал,

ДК – додатковий капітал,

В – відвернення

Мінімальний розмір регулятивного капіталу банків становить 120 млн грн

Відображає здатність банку своєчасно і в повному обсязі розраховуватись

за своїми зобов'язаннями, що випливають із торговельних, кредитних або

інших операцій грошового характеру.

РК – регулятивний капітал,

Ар – активи та позабалансові зобов’я-зання банку, зважені за ступенем ризику

I група ризику – 0 %;

II група

ризику – 10 %;

III група ризику – 20 %;

IV група ризику

– 50 %;

V група ризику – 100 %;

Рфакт – фактично створені резерви за активними операціями.

Для діючих банків не менше

10 %.

Для банків, що

розпочинають діяльність, норматив має становити:

-протягом перших 12 місяців діяльності (від дня отримання ліцензії) -

не менше 15%;

-протягом наступних 12 місяців - не менше 12 %;

-надалі - не менше 10 %

Норматив адекватності основного

капіталу (Н3)

Встановлюється з метою визначення спроможності банку захистити кредиторів

і власників від непередбачуваних збитків, яких може зазнати банк у процесі

своєї діяльності залежно від розміру різноманітних ризиків

НЗ = ОК / Аз * 100%

ОК – основний капітал;

Аз – загальна сума активів

банку за балансом.

Нормативне значення Н3має

бути не менше 9%

Норматив миттєвої ліквідності (Н4)

Встановлюється для

контролю за здатністю банку забезпечити своєчасне виконання своїх грошових

зобов'язань за рахунок високоліквідних активів (коштів у касі та на

кореспондентських рахунках)

Кк – кошти в касі банку;

Ккр – кошти на кореспондентських рахунках в інших банках;

Зп.р – зобов’язання банку, що обліковуються за поточними рахунками.

Нормативне значення Н4 має бути не менше 20 %

Норматив

поточної ліквідності (Н5)

Встановлюється для

визначення збалансованості строків і сум ліквідних активів та зобов'язань

банку

Апот – поточні активи (активи первинної та вторинної ліквідності) із

кінцевим строком повернення до 30 дн;

Зпот – поточні зобов’язання банку з кінцевим строком повернення до 30 дн.

Нормативне значення Н5 має бути не менше 40 %

Норматив

короткострокової ліквідності (Н6)

Встановлюється для

контролю за здатністю банку виконувати прийняті ним короткострокові

зобов'язання за рахунок ліквідних активів

Акс – короткострокові активи банку;

Зкс – короткострокові зобов’язання банку

Нормативне значення Н6 має бути не менше 60 %

Норматив

максимального розміру кредитного ризику на одного контрагента (Н7)

Встановлюється з метою

обмеження кредитного ризику, що виникає внаслідок невиконання окремими

контрагентами своїх зобов'язань

Н7 = Зс / РК *

100%,

Зс – сукупна заборгованість

за кредитами щодо одного контрагента

РК – регулятивний капітал.

Нормативне значення Н7 не має перевищу-вати 25%.

Норматив великих кредитних

ризиків (Н8)

Установлюється з метою

обмеження концентрації кредитного ризику за окремим контрагентом або групою

пов'язаних контрагентів. Кредитний ризик вважається великим, якщо сума всіх

вимог банку до контрагента або групи пов'язаних контрагентів і всіх

позабалансових зобов'язань, наданих банком становить 10 % і більше

регулятивного капіталу банку

Н8 = Зв / РК * 100%,

Зс – сукупна збалансованість за великими кредитами

РК – регулятивний капітал

Нормативне значення Н8 не

має перевищу-вати 8-кратного розмі-ру

регулятивного капі-талу банку.

Норматив

максимального розміру кредитів, гарантій та поручительств,

наданих одному інсайдеру (Н9)

Установлюється для

обмеження ризику, який виникає під час здійснення операцій з інсайдерами,

що може призвести до прямого та непрямого впливу на діяльність банку.

Інсайдер - особа, яка має доступ до

конфіденційної інформації про справи банку завдяки своєму службовому

становищу

Н9 = Зін / РК * 100%,

Зін – сукупний розмір кредитів,

гарантій, порук, урахованих банком векселів і

забалансових вимог щодо одного інсайдера;

РК – регулятивний капітал.

Нормативне значення Н9 не має перевищу-вати 5%.

Норматив

максимального сукупного розміру кредитів, гарантій та поручительств,

наданих інсайдерам (Н10)

Встановлюється для

обмеження сукупної суми всіх ризиків щодо інсайдерів. Надмірний обсяг сукупної

суми всіх ризиків щодо інсайдерів призводить до концентрації ризиків і

загрожує збереженню регулятивного капіталу банку

Н10 = СЗін

/ РК * 100%,

СЗін – сукупний розмір кредитів,

гарантій, порук, врахованих векселів і

забалансових вимог щодо всіх інсайдерів банку;

РК – регулятивний капітал.

Нормативне значення Н10 не має перевищу-вати 30%

Норматив

інвестування в цінні папери окремо за кожною установою (Н11)

Встановлюється для

обмеження ризику, пов'язаного з операціями вкладення коштів банку до статутних

фондів установ, що може призвести до втрати капіталу банку

Кін 1уст – кошти, які

інвестовані на придбання акцій та цінних паперів з нефіксованим прибутком (часток,

паїв) окремо за кожною установою в портфелі банку;

КВ – кошти, вкладені банками

у балансову вартість акцій та цінних паперів з нефіксованим прибутком,

емітованих іншими банками, у портфелі даного банку, а також інвестиції в

дочірні компанії та істотна участь у статутному капіталі інших установ;

РК – регулятивний капітал.

Нормативне значення Н11 не має

перевищу-вати 15%

Норматив

загальної суми інвестування (Н12)

Встановлюється для

обмеження ризику, пов'язаного з операціями вкладання (прямого чи опосередкованого)

коштів банку до статутних фондів будь-яких юридичних осіб, що може

призвести до втрати капіталу банку.

Кін. у всі уст – кошти, інвестовані

в акції та цінні папери з нефіксованим прибутком у портфелі банку, що

випущені банками, фінансовими устано-вами та

іншими емітентами;

КВ – вкладення в асоційовані

та дочірні компанії;

РК –

регулятивний капітал.

Нормативне значення Н12 не має перевищу-вати 60%

Норматив

ризику загальної відкритої (довгої/короткої) валютної позиції (Н13)

Встановлюється для

обмеження ризику, пов'язаного з проведенням операцій на валютному ринку, що

може призвести до значних втрат банку

Н13 = ВП / РК * 100%,

ВП – загальна

відкрита валютна позиція за всіма іноземними валютами у гривневому

еквіваленті;

РК – регулятивний капітал.

Н13 має бути не більше

30%,

Н13-1 - ризик загальної

довгої валютної позиції, мас бути не більше 20%,

Н 13-2 - ризик загаль-ної короткої від-критої валютної позиції, має

бути не більше 10 %

Основні завдання банківського регулюваннята нагляду зображено

на рис. 5.1.

Рис.

5.1. Основні завдання банківського регулювання та нагляду

Відповідно до

Закону «Про банки та банківську діяльність» функції банківського регулювання та

нагляду здійснює НБУ. На рівні центрального апарату НБУ ця система

представлена Комісією з питань нагляду і регулювання діяльності банків (схема

5.1).

Схема

5.1. Основні напрями діяльності Комісії з питань нагляду і регулювання

діяльності банків

НБУ як орган

регулювання банківської діяльності, спираючись на законодавчу базу і використовуючи

світовий банківський досвід визначає основні напрями діяльності банківських

установ (схема 5.2).

Схема

5.2. Основні напрями діяльності НБУ

Нагляд за банками НБУ та його установи здійснюють,

застосовуючи методи (схема 5.3)

Межі охоплення

банків виїзними інспекціями визначаються на основі «Паспорту нагляду» банку.

Основою інформації, що аналізується в паспорті банку, є його рейтингова

оцінка за системою CAMEL ( схема 5.4).

При виявленні

проблемних банків органи банківського нагляду зобов’язані вжити стабілізуючі

заходи з метою підвищення рівня їхньої фінансової стійкості (рис. 6.1).

Рис.

6.1. Стабілізуючі заходи органів банківського нагляду для проблемних

банківз метою підвищення рівня їхньої

фінансової стійкості

Заходи впливу, які може застосовувати НБУ, розмежовують

на:

Схема

6.1. Заходи НБУ при переведенні банківської установи в режим фінансового

оздоровлення

Переведення

здійснюється відповідно до постанови Правління НБУ на строк не більше, ніж 12

місяців. Комерційний банк розробляє програму фінансового оздоровлення (схема

6.2) і надає її регіональному управлінню НБУ, яке проводить її експертизу та

разом зі своїми висновками подає відповідному департаменту системи

банківського нагляду. За наявності обґрунтованих підстав для успішного

завершення виконання програми фінансового оздоровлення строк може бути

продовжений ще на 6 місяців.

Схема

6.2. Програма фінансового оздоровлення банку

НБУ відкликає

з банку, який переведений на режим фінансового оздоровлення, ліцензію на

проведення окремих банківських операцій (схема 6.3).

Схема

6.3. Відкликання ліцензій НБУ з банку, який переведений на режим фінансового

оздоровлення

НБУ наділений можливістю

надавати банкам, переведеним у режим фінансового оздоровлення,

стабілізаційний кредит для підтримки заходів фінансового оздоровлення, тільки

за умови його забезпечення заставою високоліквідних активів банку або під

гарантію чи поручительство інших фінансово стабільних банків.

Надзвичайним

заходом впливу є призначення тимчасової адміністрації.

Для покращення

організаційної структури банків та зміцнення їхнього фінансового стану

передбачена можливість їхньої реорганізації шляхом:

• злиття,

приєднання, поділу, виділення і перетворення;

•

реструктуризації шляхом санації, реструктуризації боргів і капіталу,

здійснення технічних, фінансово-економічних та правових заходів.